ソニーが新たな一手を打とうとしています。

エンターテインメント業界の巨人であるソニーは、IP(知的財産)の価値最大化を目指し、日本を代表するコンテンツ企業、KADOKAWAの買収を検討していると報じられています。

KADOKAWAは、ライトノベル、漫画、ゲーム、アニメといった多岐にわたるメディアを生み出してきた企業であり、特に『ソードアート・オンライン』や『このすば』といったIPは国内外で高い評価を受けています。

一方、ソニーはゲーム(プレイステーション)、音楽、映画、金融といった幅広い事業領域を持つ多角的な企業であり、IPのグローバル展開において圧倒的な強みを持っています。

本記事では、KADOKAWAの財務データやセグメント分析を基に、ソニーによる買収の背景、期待されるシナジー効果、そして投資家が注目すべきポイントを深掘りしていきます。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

ソニーによるKADOKAWA買収の戦略的意義

ソニーのKADOKAWA買収計画は、エンターテインメント業界での競争優位を確立するための重要な一手です。本セクションでは、買収の戦略的意義を、ソニーとKADOKAWA双方の視点から整理し、投資家目線での洞察を提供します。

1. IPポートフォリオの強化

まずはIPポートフォリオの強化があげられるでしょう。

KADOKAWAがもたらす価値

KADOKAWAは「ソードアート・オンライン」や「この素晴らしい世界に祝福を!」といった数多くの人気IPを保有しており、これらはソニーのアニメ、映画、ゲーム事業に直接的な収益をもたらす可能性があります。また、フロム・ソフトウェアの開発力を活かした『ELDEN RING』のような世界的成功タイトルは、ソニーのゲーム事業とのシナジーを生む重要な資産です。

2024年6月時点でのアクション ロールプレイングゲーム(RPG)「エルデンリング(Elden Ring)」の世界累計出荷本数は、2,500万本となっています!

発売開始からわずか2週間で、全世界で1,200万本以上が販売され、日本だけでも100万本が出荷されました。ダークソウルの開発元であるフロム・ソフトウェアとファンタジー作家のジョージ・R・R・マーティン(George R. R. Martin)氏の待望の提携により誕生したこのゲームタイトルは、同月の視聴時間が1億2,500万時間、ストリーミングプラットフォームでの平均同時視聴者数が17万7千人となり、動画配信用プラットフォームTwitchの人気ゲームランキングでトップに躍り出ています。

ソニーの競争優位

ソニーは既にアニプレックスやクランチロールを通じたアニメ制作・配信基盤を整備済みであり、KADOKAWAのIPを加えることで、単なる配信だけでなく自社IPのグローバル展開を一層加速させることが可能です。これは、NetflixやDisneyなどIP争奪戦が激化する中での競争力強化に直結するのではないでしょうか?

2. ゲーム事業への貢献

またゲーム事業への貢献も大きそうです。

ライブサービス型の補完

ソニーは近年、ライブサービス型ゲームの強化を図るためにバンジーやファイアウォークを買収しましたが、期待した成果を上げられていない現状があります。KADOKAWAが提供する新規IPを活用することで、プレイステーションの収益安定化に貢献する可能性があります。

質の高いコンテンツの提供

フロム・ソフトウェアの開発力は、ソニーの「質の高いゲームコンテンツを提供する」という方針に強く合致しています。『ELDEN RING』のような世界的ヒット作は、ライブサービス型でなくともプレイステーションプラットフォームの強化につながります。

3. ソニーが直面する課題

もちろん課題もたくさん挙げられるでしょう。

買収リスクと統合の難易度

ソニーは過去の買収事例(例: ファイアウォーク)から、統合プロセスの難しさを経験しています。KADOKAWAの独自性を維持しつつ、効率的な統合を進めることが求められます。

経営文化の融合

KADOKAWAのクリエイティブな経営文化とソニーの大規模経営体制がどの程度親和性を持つかが課題です。特に、IP創出のスピード感を損なわない体制が重要となります。

初期投資と収益化

買収コストが高額である一方、収益化に時間を要する可能性があります。短期的な収益圧迫をどのように抑えるかが投資家にとっての懸念事項です。

4. KADOKAWA側のメリット

続いてKADOKAWA側のメリットを解説いたします。

安定株主の確保

KADOKAWAは韓国系資本が筆頭株主ですが、支配的ではなく、角川一族の持株比率も2%程度に過ぎません。この状況で、ソニーのような安定株主を迎えることは、長期的な独立性と経営安定化を実現する重要なステップです。

成長投資の加速

ソニー傘下になることで、映画化・ゲーム化といったIPのマルチユース展開を加速し、海外市場での成功を収めるための資金とノウハウを得ることができます。

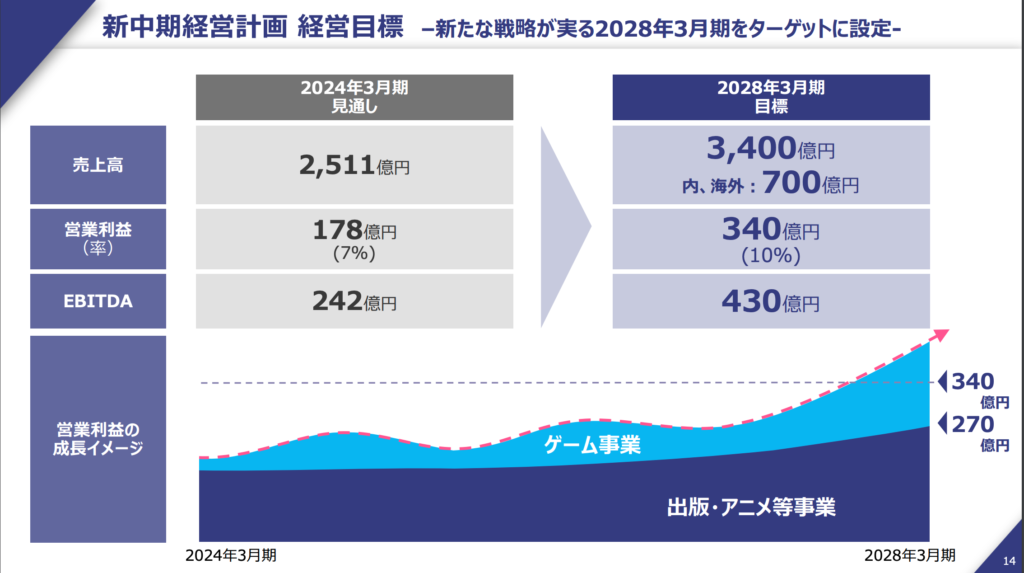

KADOKAWAは、中期経営計画の最終年度の2028年3月期には、売上高3,400億円、うち海外売上高700億円、営業利益340億円の達成を目指しますと提示しており、今後の進捗に期待が集まります。

ゲーマーの反応は?期待と懸念が交錯

ソニーによるKADOKAWA買収の話題は、ゲーマーやファンの間で賛否両論を巻き起こしています。特にフロム・ソフトウェアや電子書籍事業の将来について注目が集まっています。

1. フロム・ソフトウェアへの懸念

「フロムらしい作品を作り続けてほしい」という声が多く、ソニーの干渉が独自性を損なうのではないかと心配されています。また、ソニーの倫理基準によるコンテンツ規制が、IPの魅力低下を招く懸念も見られます。

「フロムでさえもしょうもない新作ゲームを出すようになりそうで怖い。」

「Xboxは水着派、PSはスポブラ派。どっちも素敵だが、俺はXboxにする。」

ソニーの倫理基準の厳格化により、「ギャルゲー」や女性キャラクターの露出が減る可能性を懸念する意見も。これが結果として、IPの魅力や人気を削ぐのではないかという声が上がっています。

2. 電子書籍サービスへの影響

KADOKAWAの「BOOK☆WALKER」とソニーの「Reader Store」の統一が期待される一方、セール内容やユーザー体験の変化に不安を抱く意見もあります。

「BOOK☆WALKERのセールがソニー基準になったら辛い。KADOKAWAのセールの方が遥かにいい。」

3. ドワンゴと経営の複雑性

KADOKAWAの経営体制やドワンゴの未来について、「ソニーが最終的に切り離すのでは」という憶測も。過去の混乱が再燃しないか懸念されています。特に、角川一族の過去の内紛や、ドワンゴ統合時の混乱がソニーの買収後に再燃しないかを心配する声も。

「角川は兄弟骨肉の争い、ドワンゴはグチャグチャ。色々ありすぎる。」

4. ゲームIPの方向性

フロム・ソフトウェアが「しょうもない新作を出すようになるのでは」との不安がある一方、ソニーの支援がポジティブに働く可能性も指摘されています。

KADOKAWAとソニーのシナジーは?

KADOKAWAは多岐にわたる知的財産(IP)を保有しており、これらはソニーのエンターテインメント事業との連携によって、ゲーム化やグローバル展開において大きなシナジー効果を生む可能性があります。

KADOKAWAの主要なIP

- 『ソードアート・オンライン』:全世界での累計発行部数が2,600万部を超える人気ライトノベルシリーズで、アニメ化やゲーム化もされています。

- 『この素晴らしい世界に祝福を!』:累計発行部数が1,000万部を超えるライトノベルで、アニメ化や映画化も行われています。

- 『Re:ゼロから始める異世界生活』:累計発行部数が1,100万部を超えるライトノベルで、アニメ化やゲーム化もされています。

- 『オーバーロード』:累計発行部数が1,100万部を超えるライトノベルで、アニメ化やゲーム化も行われています。

- 『幼女戦記』:累計発行部数が500万部を超えるライトノベルで、アニメ化や映画化もされています。

- 『涼宮ハルヒの憂鬱』:学園を舞台にしたライトノベルで、アニメ化や映画化され、社会現象を巻き起こしました。

- 『フルメタル・パニック!』:ミリタリー要素を含むライトノベルで、アニメ化やゲーム化が行われています。

- 『ケロロ軍曹』:宇宙人のカエルを主人公にした漫画で、アニメ化や映画化され、幅広い層に人気です。

- 『らき☆すた』:日常系の4コマ漫画で、アニメ化され、関連商品も多数展開。

- 『カゲロウデイズ』:音楽と小説、アニメが連動したメディアミックス作品で、若年層に人気です。

これらのIPは既に国内外で高い人気を誇っていますが、ソニーのリソースとネットワークを活用することで、さらなるゲーム化やグローバル展開が期待できるでしょう。

KADOKAWAの主力IP(知的財産)の中でも、特に売上が高い作品

KADOKAWAの主力IP(知的財産)の中でも、特に売上が高い作品について、以下が挙げられるでしょう。

1. ダンジョン飯

ファンタジー漫画『ダンジョン飯』は、アニメ化されたことにより収益が大幅に拡大し、KADOKAWAの売上ランキングでトップに位置しています。アニメ化後の人気上昇が収益に大きく貢献しています。

2. この素晴らしい世界に祝福を!(このすば)

ライトノベルを原作とした『このすば』は、アニメ化やゲーム化などのメディアミックス展開で安定した人気を誇り、KADOKAWAの売上上位にランクインしています。

3. 【推しの子】

アニメ化されたことで大きな注目を集めた『【推しの子】』は、売上ランキングの第3位に位置しています。国内外での人気が高く、近年のKADOKAWAの収益拡大に大きく寄与しました。

ソニーの強み

- ゲーム開発力:ソニーはプレイステーションを中心とした強力なゲーム開発・販売ネットワークを持ち、世界中のゲーマーにリーチしています。KADOKAWAの人気IPをソニーのゲームプラットフォームで展開することで、新たなファン層の獲得が可能となります。

- グローバルマーケティング:ソニーは世界各地に強力なマーケティングネットワークを持ち、KADOKAWAのIPをより広範囲にプロモーションすることができます。これにより、IPの認知度と価値が向上します。

- メディアミックス展開:ソニーは映画、音楽、アニメなど多岐にわたるエンターテインメント事業を展開しており、KADOKAWAのIPを多角的に活用することで、クロスメディア展開が可能となります。

両者によるシナジー効果の具体例

- ゲーム化の推進:例えば、『ソードアート・オンライン』や『この素晴らしい世界に祝福を!』などの人気IPをソニーのゲームスタジオで新たにゲーム化し、プレイステーションプラットフォームでリリースすることで、既存ファンのみならず新規ユーザーの獲得が期待できます。

- 海外展開の強化:ソニーの海外拠点やパートナーシップを活用し、KADOKAWAのIPを海外市場で展開することで、グローバルなファンベースの拡大が可能となります。

- クロスメディアプロジェクトの実現:ソニーの映画部門や音楽部門と連携し、KADOKAWAのIPを原作とした映画や音楽プロジェクトを展開することで、IPの価値を最大化することができます。

KADOKAWA IPの世界展開事例は?

特に、人気作品『Re:ゼロから始める異世界生活』は、ライトノベル、アニメ、ゲームなど多方面に展開され、国内外で高い評価を得ています(参考)。

また、KADOKAWAは海外市場への積極的な展開を行なっており、米国、中国、台湾、香港、マレーシア、タイなどに現地法人を設立し、翻訳出版、アニメ配信、ゲームリリースなどを通じて、日本発のIPを世界各地で展開しています(参考)。

さらに、2024年10月に公開された『KADOKAWA統合報告書2024』では、同社のグローバル展開の取り組みが詳しく紹介されています。この報告書によれば、KADOKAWAは多様なIPを創出し、それらを多面的にメディア展開することで、IP価値の最大化を図っています。

KADOKAWAの財務状況と成長性の分析

ソニーによる買収が注目されるKADOKAWA。その財務データを基に、同社の成長性と課題を独自分析します。出版、ゲーム、アニメを中心とした多角的な事業ポートフォリオがどのように収益を支えているのかを見ていきましょう!

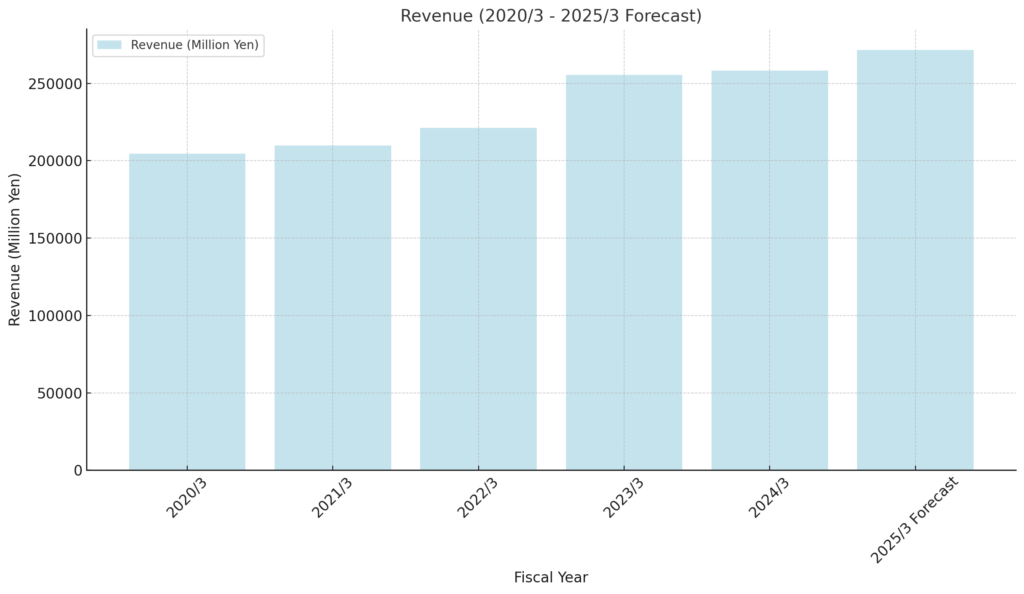

1. 売上高の推移

KADOKAWAの売上高は2020/3期の2,046億円から2024/3期の2,581億円へと着実に増加しています。主力である出版・IP創出セグメントが全体の約55%を占め、安定した収益基盤を提供しています。一方で、ゲームやアニメ・映像セグメントも成長を続け、収益多様化が進んでいます。

- ゲームセグメント:

- 2023/3期には『ELDEN RING』の大ヒットにより、売上高が約303億円に達し、同セグメントを牽引。

- 2024/3期には一時的な減少が見られるものの、フロム・ソフトウェアの開発力が安定収益源として期待されます。

- アニメ・映像セグメント:

- 新作アニメやライセンス収入の増加により、売上高が2023/3期の約432億円から2024/3期には約460億円に成長。

- 海外市場での拡大がさらなる成長を後押しする可能性があります。

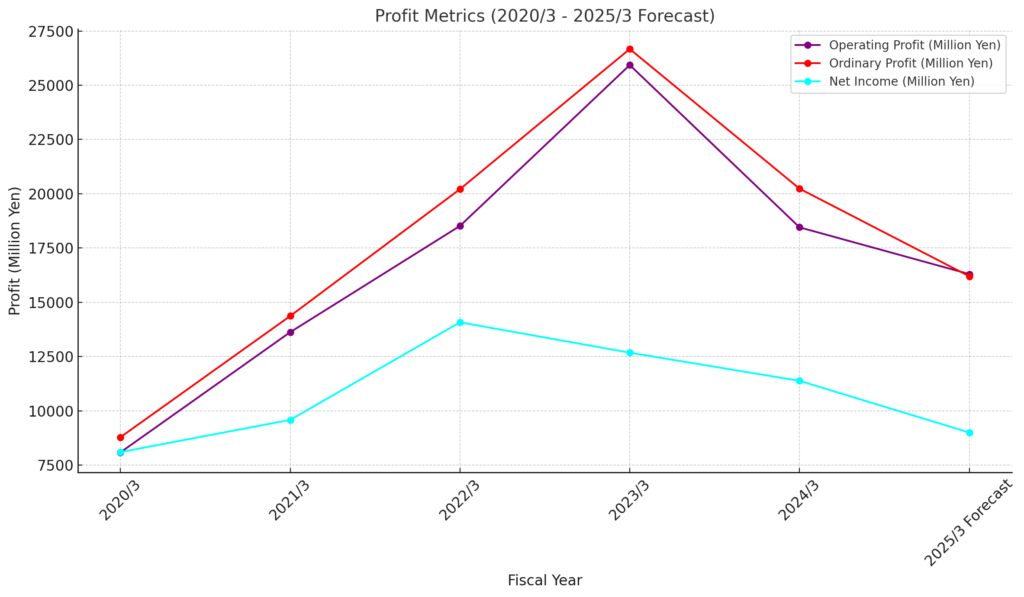

2. 利益指標の変化

- 営業利益:

- 2023/3期には259億円を記録しましたが、2024/3期には184億円と減少。

- ゲームセグメントの反動減が主な要因である一方、出版・IP創出やアニメ・映像セグメントは安定した利益を維持しています。

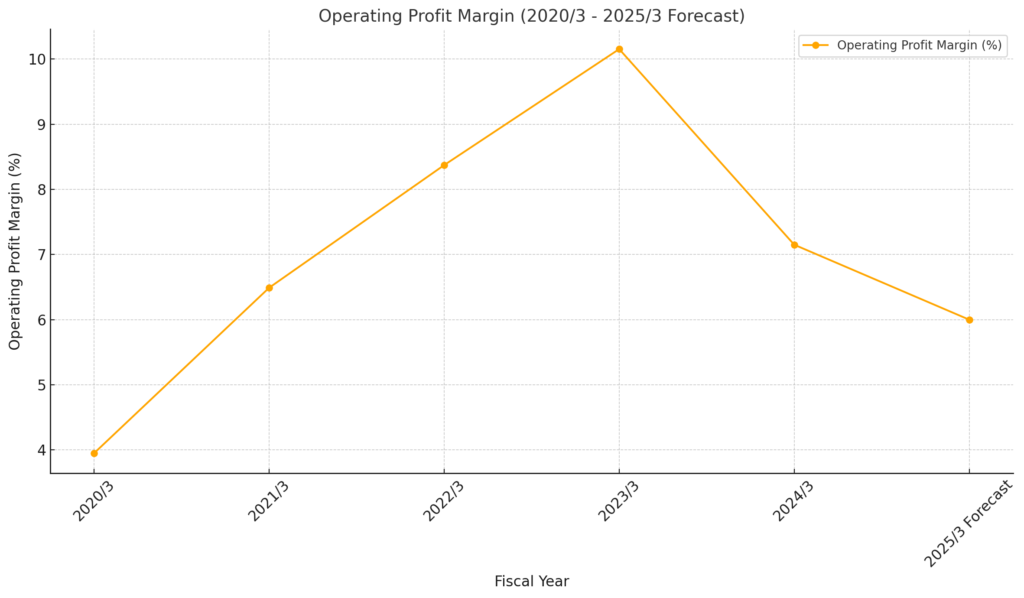

- 営業利益率:

- 営業利益率は7%台で推移しており、収益構造は堅調。ただし、事業ごとの利益率の差が課題として挙げられます。

- 高収益セグメント(出版・ゲーム)に依存しすぎず、他セグメントの収益性向上が鍵となります。

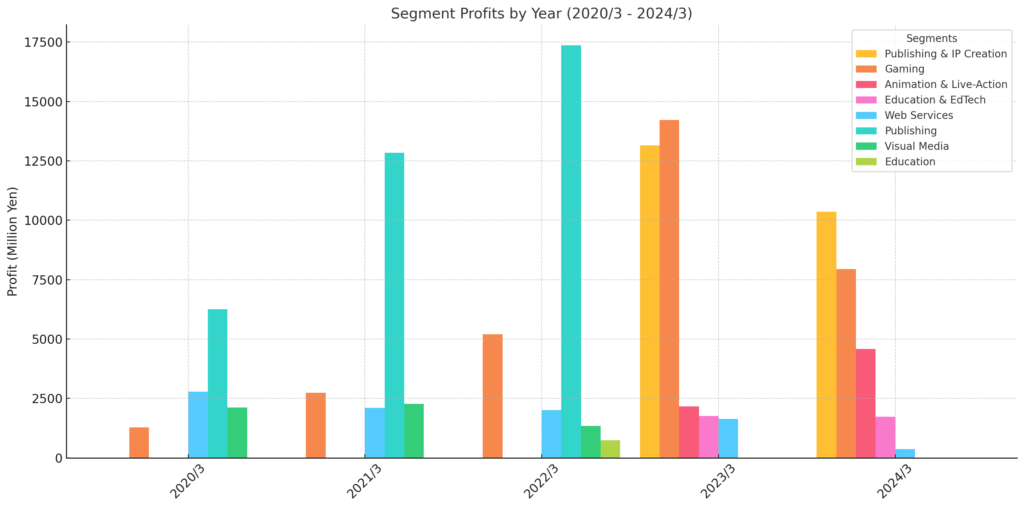

3. セグメントごとの分析

- 出版・IP創出:

- 電子書籍市場の成長や、ライセンス収入の増加が安定的な収益を生んでいます。

- 国内需要が成熟する中、海外展開の拡大が中長期的な課題です。

- Webサービス:

- 「ニコニコ」などのサービスは成熟段階にあり、成長性が限定的。

- ソニーによる技術支援や統合があれば、再活性化の可能性があります。

- 教育・EdTech:

- 生徒数の増加や新スクール開校により、売上高は増加傾向。ただし、営業利益への貢献度はまだ小さい。

4. 財務面での課題

- ゲームセグメントへの依存:

- 『ELDEN RING』のようなヒットタイトルに収益が依存しており、次期作の成功が全体収益に大きな影響を与えます。

- 収益構造のバランス:

- 出版セグメントの安定性に対して、他セグメント(Webサービスや教育)の収益力が課題。

- 全セグメントの利益貢献度を平準化する必要があります。

- 成長余地の限界:

- 国内市場での成長が限られる中、海外市場へのさらなる進出が必須。

5. KADOKAWAの財務分析から見える投資家への示唆

KADOKAWAは、出版やゲーム、アニメを中心とした収益多様化が進む一方で、収益の変動リスクを抱えています。特に、フロム・ソフトウェアの成功が業績全体に与える影響が大きく、リスク分散が課題です。しかし、ソニーによる買収が実現すれば、同社の資本力と技術力を活用し、これらの課題を克服する可能性があります。

ソニーの財務分析:多角的事業の成長と収益構造

ソニーは、ゲーム、音楽、映画、金融、イメージングセンサーなど多様な事業を展開し、安定した成長を遂げています。その財務データからは、強力な収益基盤と持続可能な成長を支える多角的な事業構造が浮き彫りになります。以下では、売上高や利益の推移、セグメント別業績をもとにソニーの財務状況を分析します。

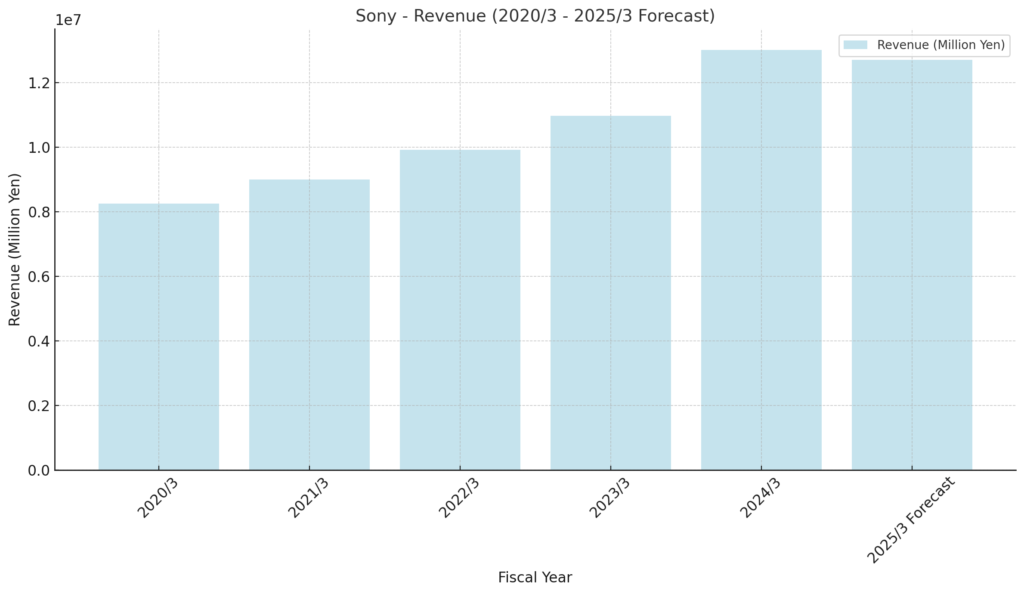

1. 売上高の推移

- 成長軌道を維持:

- ソニーの売上高は2020/3期の8.26兆円から2024/3期に13兆円と堅調に増加しています。

- 2025/3期予測は12.71兆円とわずかに減少しますが、これは為替や外部要因の影響と考えられ、全体的な成長トレンドは維持されています。

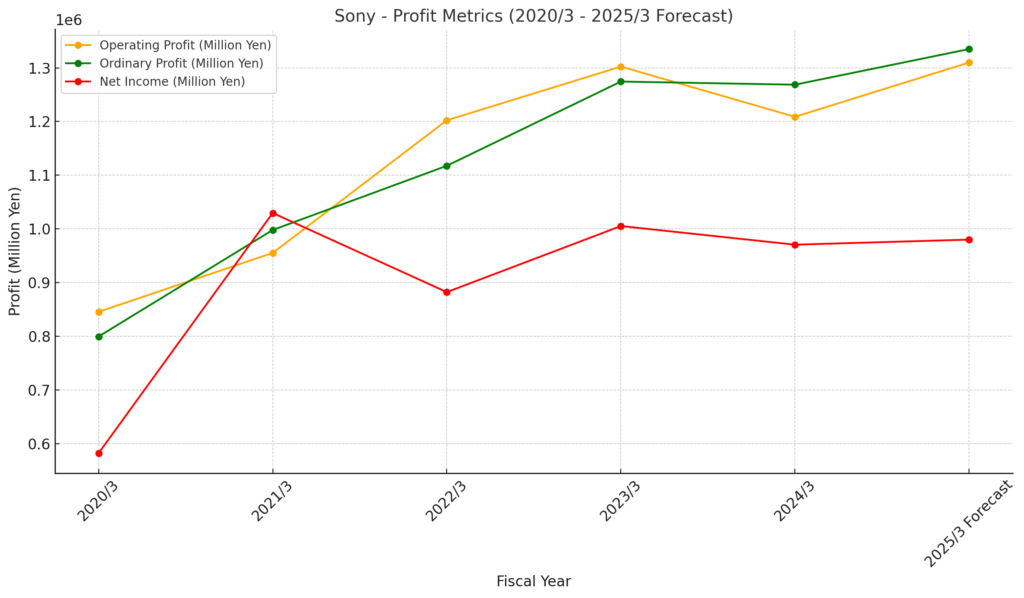

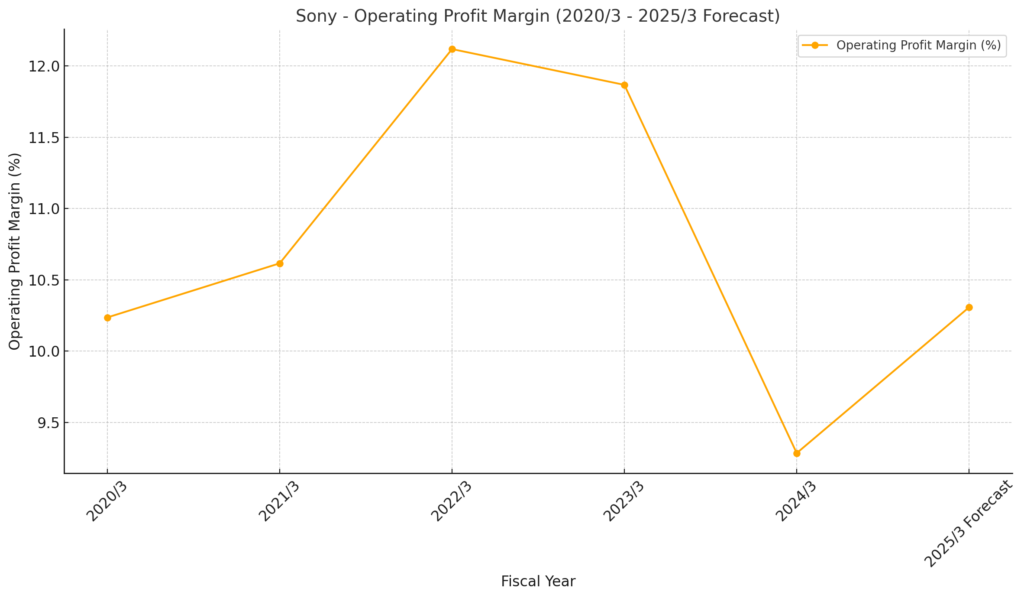

2. 利益指標の推移

- 営業利益:

- 2020/3期の8,454億円から2024/3期には1兆2,088億円と大幅増加。2025/3期にはさらに1兆3,100億円の予測。

- 営業利益率は約10%を維持しており、各事業が収益性を保ちながら成長しています。

- 純利益:

- 2021/3期には1兆円超の純利益を記録し、以降も安定した推移を見せています。

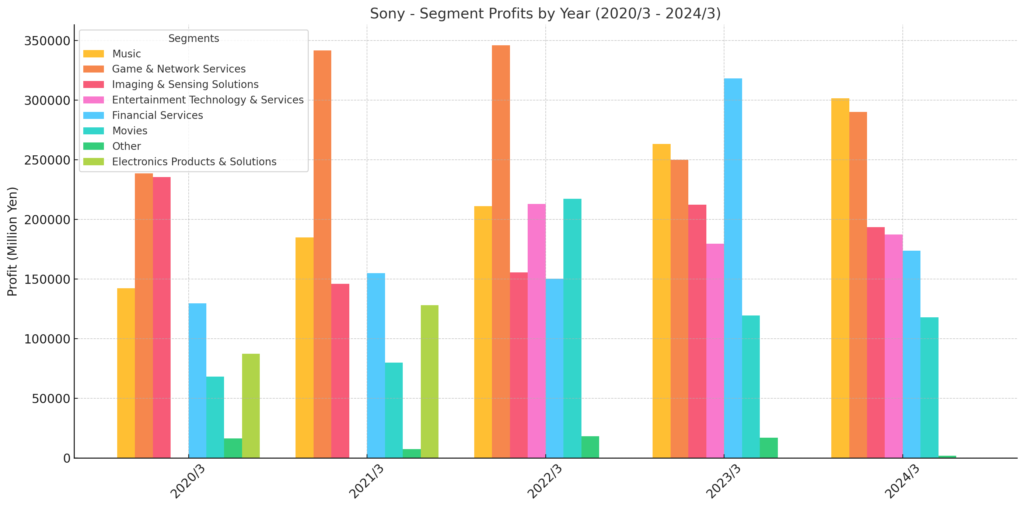

3. セグメント別の業績

セグメント別の営業利益は以下のようになっています。

1. ゲーム&ネットワークサービス

- 売上高: 4.27兆円(2024/3期)

- 営業利益: 2,900億円(2024/3期)

- ポイント:

- プレイステーションプラットフォームと新規IP(例: 『ELDEN RING』)の成功が収益を牽引。

- ライブサービス型タイトルの開発に苦戦するものの、次世代コンソール市場での強みを維持。

2. 音楽

- 売上高: 1.61兆円(2024/3期)

- 営業利益: 3,000億円(2024/3期)

- ポイント:

- 音楽ストリーミングやグローバルアーティスト展開が成長の主因。

- アニメ音楽や映画サウンドトラック分野での新規収益が期待される。

3. 映画

- 売上高: 1.49兆円(2024/3期)

- 営業利益: 1,177億円(2024/3期)

- ポイント:

- 映画館需要の回復と配信サービスへのライセンス供与が好調。

- KADOKAWA買収後、IPを活用した映画制作の強化が可能。

4. イメージング&センシングソリューション

- 売上高: 1.60兆円(2024/3期)

- 営業利益: 1,935億円(2024/3期)

- ポイント:

- スマートフォン向けセンサー需要の安定と、車載カメラやAI技術への展開が成長ドライバー。

5. 金融

- 売上高: 1.76兆円(2024/3期)

- 営業利益: 1,735億円(2024/3期)

- ポイント:

- 金融セグメントは金利環境に左右されやすいが、収益基盤として安定的。

4. 投資家への示唆

ソニーは多角的な事業展開により安定的な成長を遂げています。特にゲームと音楽セグメントは収益性が高く、中長期的な成長ドライバーとなっています。KADOKAWA買収が実現すれば、IP戦略のさらなる強化が期待される一方、統合プロセスや競争環境の課題もあります。

ソニー買収後の海外売上予想と考察 🚀

ソニーがKADOKAWAを買収した場合、KADOKAWAの収益構造に大きな変化が訪れると予測されます。本セクションでは、具体的なデータに基づき、買収後の収益増加をセグメント別に分析し、その影響を投資家向けにまとめました!

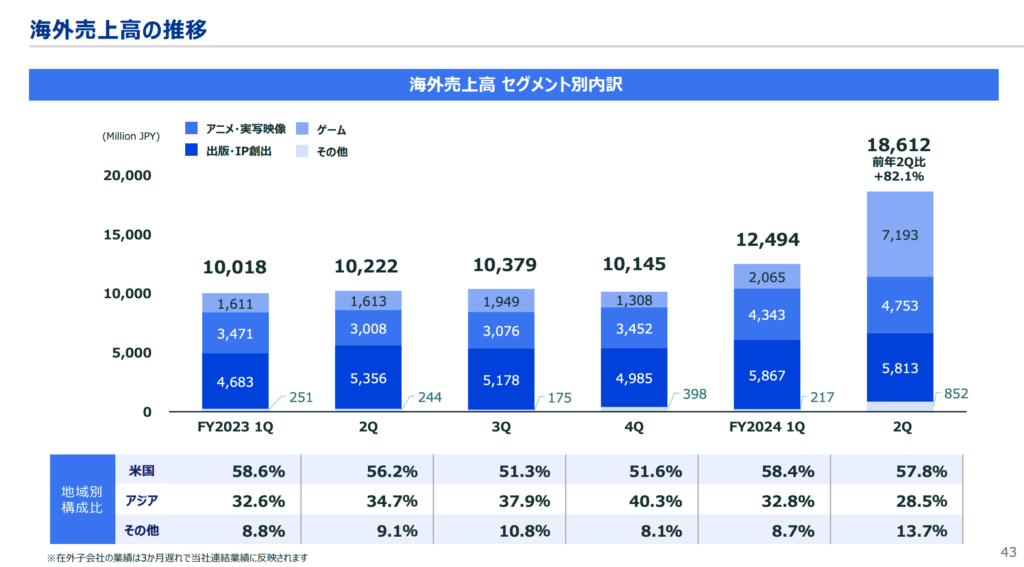

とても簡単な予想ですが、KADOKAWAの2025年3月期第2四半期決算(2024.11.7公開)に記載されている海外売上高の推移のデータ(下の画像)と、SONYの持つ影響力から計算をしてみました。あくまで参考程度で、SONY買収がポジティブに働いていると仮定しています。

1. 買収後の総収益増加予測

- 現状の海外売上高(年間換算): 約622億円(FY2024上半期累計31,106百万円 × 2)

- 買収後の海外売上高(年間予測): 約800億円(29%増加)

- 増加額: 約178億円

- 全体への影響: 海外売上比率が約15%から18%に上昇する見込み。

2. セグメント別収益増加予測

(1) アニメ・映像 (+30%増加)

- 背景:

- ソニーのアニメ配信プラットフォーム「クランチロール」のネットワークとKADOKAWAのIP(例: 『このすば』『【推しの子】』)を統合。

- クランチロールの過去の成長(会員数が2021年の500万人から2023年の1,070万人に倍増)を参考に予測。

- 2023年の海外市場の成長が、国内市場を上回り、前年比+114%(参考)。今後も日本政府の支援とグローバル需要により、年間約5,000億円の増加が目標。

- アニメ産業全体の売上の51.5%が海外で占められているため、KADOKAWAのIP収益増加率にも大きく影響するだろう。

- 日本政府が掲げる「海外20兆円規模」目標を受け、アニメ市場は長期的に強い成長が見込める(参考)。

- 収益増加:

約273億円 → 30%増加と仮定すると約100億円の増加。

(2) ゲーム (+40%増加)

- 背景:

- フロム・ソフトウェアの『ELDEN RING』が世界的な成功を収め、ソニーのプレイステーションエコシステムとの統合で販売拡大が期待。販売から1年間で、売上は前年比約80%増加。

- ゲーム市場の2030年の予測規模: 9,537.7億米ドル(年平均成長率 15-20%)。

- 過去にソニーが手掛けたライブサービス型ゲーム(例: 『Destiny 2』)の実績を基に、強化が進むと予測。一方で、ライブサービス型は「フォートナイト」など成功例があるが、持続性への不安も存在。

- 特にアジアやラテンアメリカなど、新興市場でのゲームIPの需要増が予想され、成長に寄与するだろう。

- 収益増加:

約370億円 → 40%増加で約148億円の増加。

(3) 出版・IP創出 (+20%増加)

- 背景:

- ソニーの映画やアニメ制作力を活かしたメディアミックス展開により、原作書籍の売上が増加。

- 『ソードアート・オンライン』や『Re:ゼロ』といった既存IPがさらなる展開を見込む。

- 収益増加:

約584億円 → 20%増加で約117億円の増加。

(4) その他 (+10%増加)

- 背景:

- ソニーの技術支援(AIやクラウド)を活用し、Webサービスや教育分野の収益が向上。

- 収益増加:

約107億円 → 10%増加で約11億円の増加。

3. 投資家が注目すべき点

ここまでを踏まえて投資家が注目すべき点を簡単にまとめます!

- 海外売上高の拡大:

- ソニーの強力なグローバルネットワークを活用し、KADOKAWAの海外展開が加速。

- 全体収益に占める海外売上比率が15%から18%に上昇する可能性に期待!

- セグメント別成長の偏り:

- ゲームとアニメが成長の主軸となる一方、Webサービスや教育セグメントは収益への貢献が限定的。

- IP価値の最大化:

- 『このすば』や『【推しの子】』といったIPが、ソニーのリソースを活用してさらなる収益を生む可能性。

- リスク管理:

- 統合コストや収益化までの時間軸を慎重に評価する必要。

まとめ:KADOKAWAの未来とソニー買収による成長可能性

ソニー買収後、KADOKAWAの海外売上高は年間約800億円に達すれば、現状から約29%の増加が見込まれます。特にゲームとアニメ・映像セグメントが主要な成長ドライバーとなり、投資家にとっては中長期的な収益増加を期待できる案件といえます。

KADOKAWAとソニーの買収提携は、双方のリソースを融合し、日本発のエンターテインメントを世界に展開する大きなステップとなるかもしれません。特にアニメやゲーム、出版といった各セグメントが市場の成長を享受しながら、ソニーのグローバルネットワークや技術支援を活用することができれば、新たな収益基盤を確立できるでしょう。

一方で、短期的には統合コストや競争環境がリスクとして存在しますが、中長期的には収益拡大とグローバル市場での競争力向上が期待されます。この提携は、投資家にとって収益機会を提供するとともに、日本のエンターテインメント業界の未来を形作る可能性を秘めています。

KADOKAWAとソニーが織りなす新しいエンターテインメントの形を注視し、ぜひ投資判断に活かしてください。少しでも本記事が参考になれば幸いです。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

他にも個別銘柄・企業の分析を行なっていますので、ぜひ参考にしてみてください!よかったらシェアしていただけると分析記事のモチベーションにつながります!