SOMPOホールディングス(以下、SOMPO)とパランティア・テクノロジーズ(以下、パランティア)は、2019年に戦略的提携を発表し、日本市場におけるデータ分析とAI活用の新たな局面を切り開いてきました。(参考)

本記事では、SOMPOとパランティアの提携が保険業界に与える影響を、収益性や競争力の観点から専門的に分析し、個人投資家にとっての投資の可能性を探ります!

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。

SOMPOとパランティアの提携の概要

2019年11月、SOMPOはパランティアと合弁会社「Palantir Technologies Japan株式会社」を設立し、日本市場でのデータ解析サービスを開始しました(参考)。この提携により、SOMPOはパランティアのAIとデータ分析プラットフォーム「Foundry」を活用し、保険業務や介護分野のDXを推進しています。

また、SOMPOホールディングスは、Palantir に対し500 百万米ドル(日本円約 540 億円)の出資を行うことを決定しています。

2023年12月、SOMPOは2024年3月期の最終利益予想を従来の2,640億円から3,240億円(前期比12倍)に上方修正しました。この増額の主な要因は、同社が保有していたパランティア株式の一部を売却し、約860億円の投資有価証券売却益を計上したことによります。(参考)なお、SOMPOは引き続きパランティアとの業務提携を維持し、データ解析分野での協力関係を継続しています。

一方、パランティアは2024年7~9月期の決算で、売上高が前年比30%増の7億2,550万ドルを記録し、市場予想を上回りました。これは、同社の人工知能(AI)ソフトウェアに対する需要の高まりが背景にあります。また、10~12月期の営業利益予想も上方修正し、AI分野での成長が顕著です。(参考)

具体的な取り組み

介護事業においても、パランティアの技術を活用したリアルデータプラットフォーム(RDP)を開発し、介護施設向けのソリューションを展開しています。これにより、介護業界全体の品質向上と生産性向上に寄与し、業界内での競争力を強化しています。(参考)

SOMPOは、パランティアとの提携を通じて、業務効率化や新たな収益源の創出を図っています。特に、パランティアのデータ解析技術を活用した業務プロセスの最適化により、オペレーション効率化やアンダーライティング収支の改善が期待されています。

2023年度には、国内損害保険事業で151億円、海外保険事業で19億円、国内生命保険事業で40億円、介護・シニア事業で9億円の効果を見込んでいます。

- 保険業務の効率化:

- アンダーライティング業務(保険引受)を高度化し、引受条件の適正化や収益改善を実現。

- これにより、2023年度には国内損害保険事業で151億円、国内生命保険事業で40億円の改善効果を達成しています。

- 介護分野でのリアルデータプラットフォーム(RDP):

- 介護施設向けのサービスで品質向上とコスト削減を実現。

- SOMPOの介護・シニア事業において9億円の収益効果が見込まれています。

SOMPOホールディングスによるPalantir株への投資|SOMPO パランティア

IR担当者に弊社独自に話を聞きました!

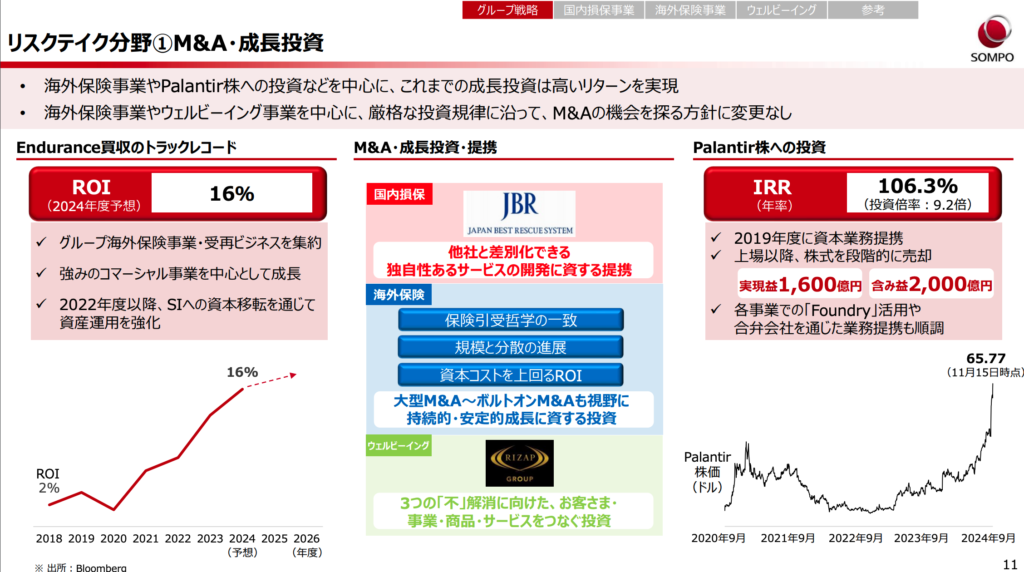

- パランティアの株は21年と23年の2回にわたって売却し、1600億円ほどの利益を計上。

- 現在残りの保有株については、税引き前で2000億円の含み益が出ている状態。

特に注目すべきは、SOMPOホールディングスとの戦略的提携です。SOMPOは、パランティアが上場する前から協力関係を築いておりました。SOMPOとパランティアの提携が、これからにかけて功を奏する可能性は高そうです!

SOMPOホールディングスの進捗状況|SOMPOとパランティア

ここでSOMPOホールディングスの進捗状況を解説いたします。

1. 経営数値目標

同社は2026年度までに修正連結ROEを13~15%、EPS成長率を年率12%以上とする目標を掲げています。2024年度の修正連結利益は、資産運用利益の上振れなどにより150億円上方修正され、目標達成に向けて順調に進捗しています。

2. 事業別戦略の進捗

- 国内損保事業: 「SJ-R」の進展により、アンダーライティング強化を通じて火災保険の収支改善が進んでいます。

- 海外保険事業: 自然災害リスクのコントロールや地理的拡大により、保険引受収支の安定化が図られています。

- ウェルビーイング事業: RIZAPとの資本業務提携など、「つなぐ・つながる」戦略が進展しています。

3. 資本政策と株主還元

同社は成長投資余力を確保しつつ、資本効率の向上を目指しています。2024年度中間期には1,550億円の自己株式取得を公表し、普通配当の増配ペースも拡大しています。また、政策株式の売却額を4,000億円に上方修正し、資本効率の向上に努めています。

4. 将来性と投資評価

SOMPOホールディングスは、国内外の損害保険事業とウェルビーイング事業を軸に、2030年度までに利益規模と時価総額を2024年度予想の倍増水準とする目標を掲げています。

特に、海外保険事業の地理的拡大やウェルビーイング事業の成長戦略が注目されます。一方で、自然災害リスクや市場競争の激化などのリスク要因も存在します。しかし、同社の積極的な成長投資と資本効率向上への取り組みは、長期的な成長と株主価値の向上に寄与すると期待されます。

財務的な視点からの独自分析 SOMPOとパランティア

SOMPOとパランティアの最新の財務指標を基に、両社の収益性を独自に測定します。

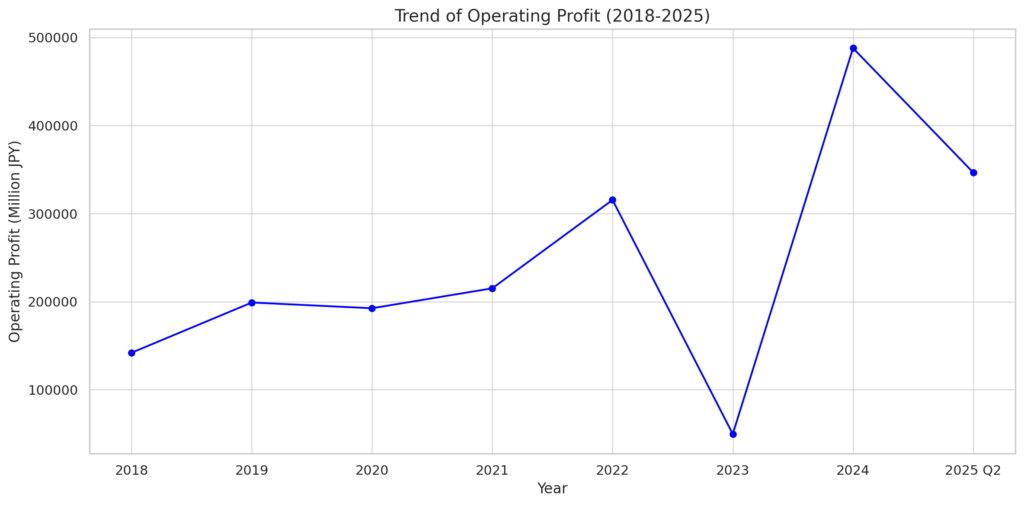

経常利益の推移

| 年度 | 経常利益(百万円) |

|---|---|

| 2025年 Q2 | 346,641 |

| 2024年 通期 | 488,034 |

| 2023年 通期 | 49,504 |

| 2022年 通期 | 315,512 |

| 2021年 通期 | 215,097 |

- 急成長期: 2023年から2024年にかけて経常利益は約10倍と急増しています。これには一過性の要因がある可能性が高く、事業構造改革や特定の収益増大が寄与したと推察されます。

- 安定期: 2025年第2四半期までの経常利益は前年通期と比較して順調に進捗しており、2025年通期で更なる成長が見込まれます。

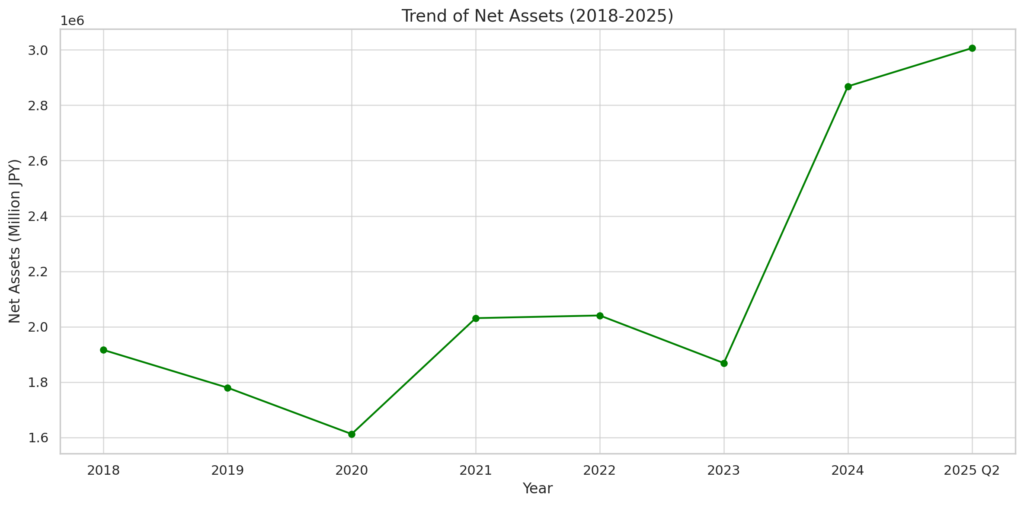

純資産の推移

| 年度 | 純資産(百万円) |

|---|---|

| 2025年 Q2 | 3,006,262 |

| 2024年 通期 | 2,868,258 |

| 2023年 通期 | 1,868,902 |

| 2022年 通期 | 2,040,789 |

| 2021年 通期 | 2,031,168 |

- 資本増強: 2023年以降、純資産が急増しており、これは内部留保の積み増しや自己株式取得政策が反映されています。財務基盤の強化が進んでおり、安定的な資本政策を実行しています。

セグメント別分析

SOMPOとパランティアを、さらに細かくセグメント別の分析をいたします。

国内損害保険事業

- 正味収入保険料の減少(54億円減)は気がかりですが、依然として大きな収益基盤を持っています。

- 収益減少要因の解明(契約件数減少か、料率改定かなど)と対策が重要です。

海外保険事業

- 正味収入保険料が874億円増加し、成長ドライバーとなっています。地理的多様化戦略が奏功していると見られます。

- 今後も自然災害リスクのマネジメントや新興市場での事業拡大が課題となります。

国内生命保険事業

- 成長ペースが鈍化しており、生命保険料の増加が限定的です。

介護事業

- 営業損失が継続していますが、介護市場の成長ポテンシャルを考慮すると、中長期的な事業拡大が期待されます。社長もプレゼンテーションでかなり強く思いを語っていた印象ですので、今後強化されていくことでしょう。

- 労働力確保や効率的運営が喫緊の課題です。

3. 財務の健全性と投資評価

収益性

- 経常利益率やROE(自己資本利益率)は過去数年で著しく改善しています。

- 2025年以降の成長継続には、特に海外保険事業の収益拡大が鍵となります。

リスク要因

- 自然災害リスク: 損害保険業特有のリスクであり、異常気象が収益性に影響を与える可能性があります。

- 市場変動: 金利上昇や為替変動が資産運用収益に影響を及ぼすリスクがあります。

株主還元

- 自己株式取得や増配ペースの拡大が、株主価値向上への積極的な姿勢を示しています。

SOMPOの財務指標

- 理論ROE(自己資本利益率):16.64%

- SOMPOの2024年3月期の純利益は4,160億円、自己資本は2兆5,000億円。この数値は、保険業界平均の約10%を大幅に上回ります。

- 理論ROA(総資産利益率):4.16%

- SOMPOの総資産10兆円に対して、このROAは業界平均の1~2%を大幅に上回り、収益性の高さを示しています。

パランティアの財務指標

- 理論ROE:8.34%

- 2023年の純利益2億9,000万ドルに対し、自己資本34億7,500万ドル。

- テクノロジー業界の平均ROE(15~20%)を下回ります。

- 理論ROA:6.41%

- 総資産45億2,200万ドルに対する数値で、同業他社に比べて控えめ。

SOMPOは保険業界で高い収益性を維持しています。一方、パランティアはR&Dに巨額を投じる一方で、現時点ではテクノロジー業界平均を下回る収益性が課題となっています。

パランティアのR&D支出と売上成長の関係|SOMPOとパランティア

パランティアの過去5年間のR&D支出と売上成長率を分析しました。

データの推移

- R&D支出:2019年の 237.6百万ドル から2023年の 306.6百万ドル へ増加。

- 特に、2021年以降は年間約12~15%の増加率で安定的に投資が拡大しています。

- 売上成長率:2019年から2021年にかけては 47%→31% へと減速し、2023年には 22% に鈍化。

- これは市場の成熟や競争環境の変化が影響していると考えられます。

R&D支出(株式報酬除外)と売上高の推移(2019年~2023年)

| 年度 | R&D支出(千ドル、株式報酬除外) | 売上高(百万ドル) | 売上成長率(前年比) |

|---|---|---|---|

| 2019年 | 237,630 | 742.6 | – |

| 2020年 | 203,597 | 1,092.0 | 47% |

| 2021年 | 237,189 | 1,432.0 | 31% |

| 2022年 | 265,808 | 1,800.0 | 26% |

| 2023年 | 306,560 | 2,200.0 | 22% |

R&D支出と売上成長に関する相関関係

- 相関係数:-0.36

- R&D支出と売上成長率の間には弱い負の相関が見られました。

- これは、R&D投資が直接的に売上成長率を押し上げる効果が薄れている可能性を示唆しています。

- また、市場の成熟や競争の激化といった外部要因が売上成長率に影響を与えている可能性があります。

他のDX事例との比較|SOMPOとパランティア

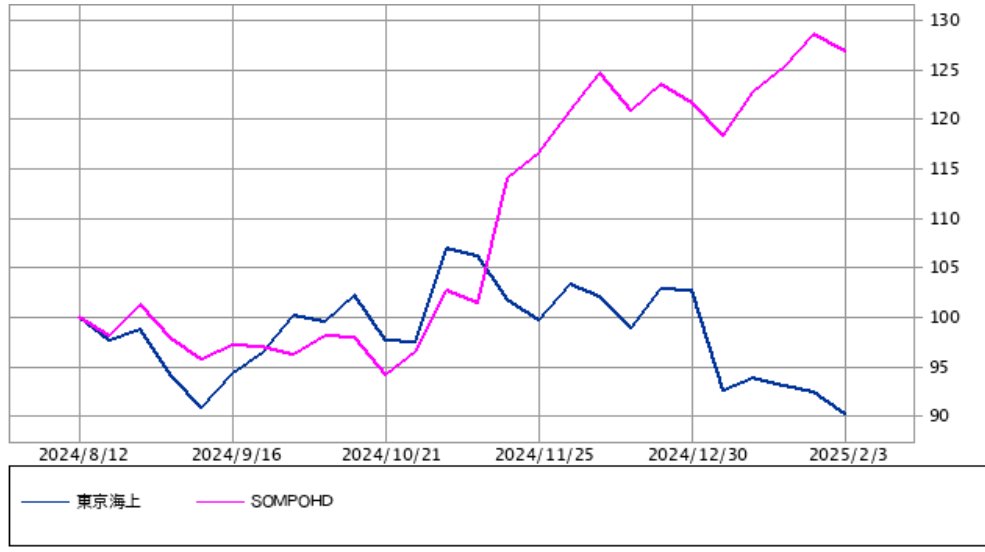

SOMPOとパランティアの提携を、同業他社である東京海上やMS&ADのDX戦略と比較しました。

東京海上のDX戦略

東京海上は、損害サービス分野でのDXを推進しています。具体的には、事故対応の進捗や保険金額の確認をデジタルでワンストップサポートするシステムを導入し、顧客体験の向上を図っています。また、チャットと電話を同じ担当者が対応することで、顧客とのコミュニケーションの一貫性を保っています。(Tokio Marine Nichido)

ただ、下図の比較チャートのように、現在(2025年2月)では、SOMPOと東京海上の値動きが顕著に分かれてます。

MS&ADのDX戦略

MS&ADは、三井住友海上火災保険を中心に、代理店営業支援システム「MS1 Brain」を導入しています。このシステムは、代理店の業務効率化や顧客対応力の強化を目的としており、スマートフォンでの操作も可能です。MS1 Brainの開発と導入は、同社の肝煎りプロジェクトとして進められ、約200億円以上の投資が行われました。(Diamond)

差別化要因の分析

各社のDX戦略には以下のような差別化要因が見られます。

- 提携パートナーの選定と技術活用:

- SOMPO:SOMPOとパランティアとの提携により、先進的なデータ解析技術を活用し、保険業務の効率化や新サービスの創出を目指しています。

- 東京海上:独自のデジタルシステムを開発し、事故対応や顧客サービスの向上に注力しています。

- MS&AD:代理店向けの営業支援システムを開発し、代理店の業務効率化と顧客対応力の強化を図っています。

- DXの主な対象領域:

- SOMPO:保険業務全般および介護・ヘルスケア分野でのデータ活用に重点を置いています。

- 東京海上:損害サービス、特に事故対応プロセスのデジタル化に焦点を当てています。

- MS&AD:代理店営業支援を中心にDXを推進しています。

- 投資規模と戦略的優先度:

- SOMPO:パランティアとの合弁会社設立や技術導入に積極的な投資を行っています。

- 東京海上:独自システムの開発に注力し、顧客体験の向上を目指しています。

- MS&AD:代理店支援システムに約200億円以上の投資を行い、業務効率化を推進しています。

総じて、SOMPOはパランティアとの戦略的提携を通じて、先進的なデータ解析技術を活用し、保険業務の効率化や新たなサービスの創出を目指しています。

投資の可能性とリスク|SOMPOとパランティア

ここではSOMPOとパランティアへの投資の可能性とリスクについて分析してみます。

投資の可能性

- パランティアの成長余地:

- 高いROEとROAを背景に、業界での競争力は堅実。パランティアとの提携により、さらなる効率化と収益向上が期待されます。

- パランティアはAIとデータ解析技術の需要拡大を背景に、商業部門での顧客基盤を拡大しています。特に、生成AIを活用した新製品の開発が注目されています。

- 2023年には、R&D投資の増加とともに商業顧客比率が全体の60%を超え、政府依存型の収益構造から脱却しつつあります。

- SOMPOとの提携効果:

- AIとデータ解析技術の需要拡大が追い風。R&D投資が売上成長に寄与しており、中長期的なポテンシャルは高い。

リスク

- パランティア株価の変動リスク:

- パランティアの株価は過去1年で15.66ドルから66.00ドルへと大きく変動しており、保有株式の評価額が不安定。

- 成長率鈍化の懸念:

- パランティアの売上成長率は2023年に22%まで低下。市場の成熟や競合他社の影響で、R&D投資の効果が薄れている可能性があります。

- R&D投資の効率性:

- 株式報酬を除いたR&D支出は安定的に増加しているものの、売上成長率への寄与が限定的であるため、今後の投資戦略の見直しが必要です。

SOMPOは、パランティアとの戦略的提携を通じてデジタルトランスフォーメーションを推進し、業績向上に寄与しています。特に、パランティア株式の売却益が最終利益の大幅な増加に貢献しました。ただし、株式売却による一時的な利益であるため、今後の業績推移を注視する必要があります。

パランティアは、AI技術やビッグデータ解析分野での需要拡大により、売上高と利益の増加を実現しています。しかし、株価の急騰に伴い、投資家の間で評価が高まりすぎているとの懸念もあります。一部のアナリストは、株価の調整リスクを指摘しており、投資判断には慎重さが求められます。(参考)

総じて、SOMPOとパランティアはデータ解析とAI分野での協力を通じて成長を遂げていますが、投資家は一時的な利益や株価の変動リスクを考慮し、長期的な視点での投資判断を行うことが重要です。

まとめ SONPOとパランティア

SOMPOとパランティアの提携は、データ解析技術を活用した革新によって保険業界の新たな価値を創造しています。SOMPOは高い収益性を維持しつつ、パランティアとの協業で介護分野や保険業務の効率化を進めています。一方、パランティアはR&D投資の成果を売上に結びつけていますが、成長鈍化という課題にも直面しています。

- 短期的:SOMPOの株式は安定した収益を提供する可能性が高く、保有価値がある。

- 中長期的:パランティアは市場拡大の可能性が大きいが、リスク許容度に応じた慎重な投資判断が求められる。

SOMPOホールディングスは、明確な成長戦略と資本政策を持ち、将来的な利益拡大と株主還元の強化が期待されます。個人投資家にとって、同社は中長期的な投資先として有望と評価されます。

今後も両社の成長戦略に注目しながら、適切な投資判断を行うことが重要ですね!

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。