こんにちは!

今回は、「働き方そのものをデザインする」注目企業──株式会社ヴィス【5071】の2025年3月期決算について、わかりやすく・投資家目線で解説します。

「ヴィスって聞いたことあるけど、オフィスの内装業者でしょ?」

そんな印象を持っていた方にこそ、ぜひ知ってほしいのが、今のヴィスが目指す未来像。

- 空間の提供にとどまらない「ワークデザイン」という思想

- デジタルやブランディングを融合した独自のサービス構造

- 4期連続で増収増益&過去最高益という実績

「利益率が高くて、財務も健全。しかも成長中」という、三拍子揃った企業の姿が、今のヴィスです。

この記事では、決算短信と説明資料の内容をもとに、

- 今期の業績ハイライト

- セグメントごとの動き

- 財務・配当のポイント

- 成長戦略と今後の注目点

を、図表やデータを交えながら、できるだけシンプルに解説していきます。

前回の決算に関する詳細な解説は別の記事で行なっていますので、まだ読んでない方は、まずは下記を読んでください!

🔍 まずは数字で見る、ヴィスの成長ストーリー

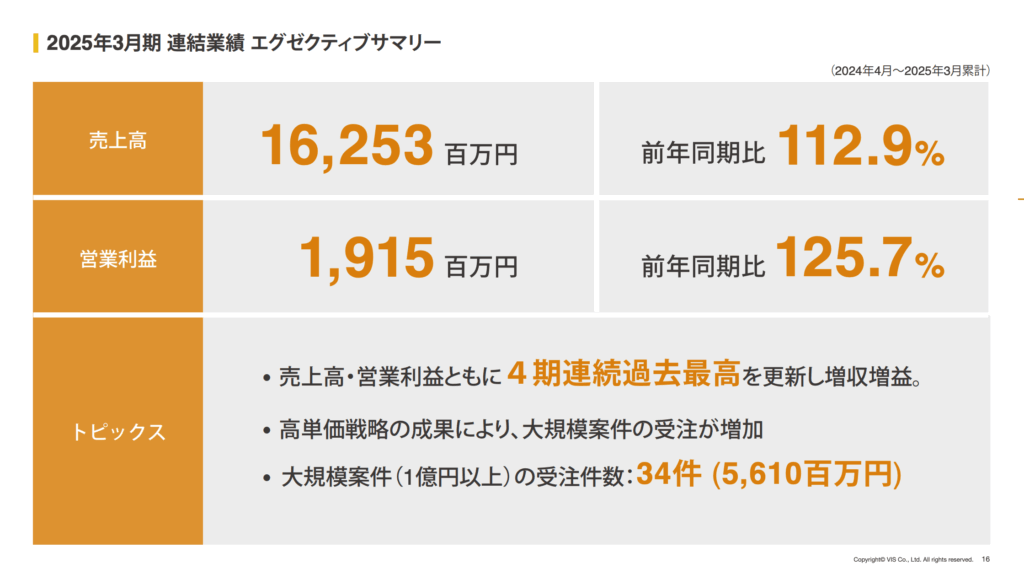

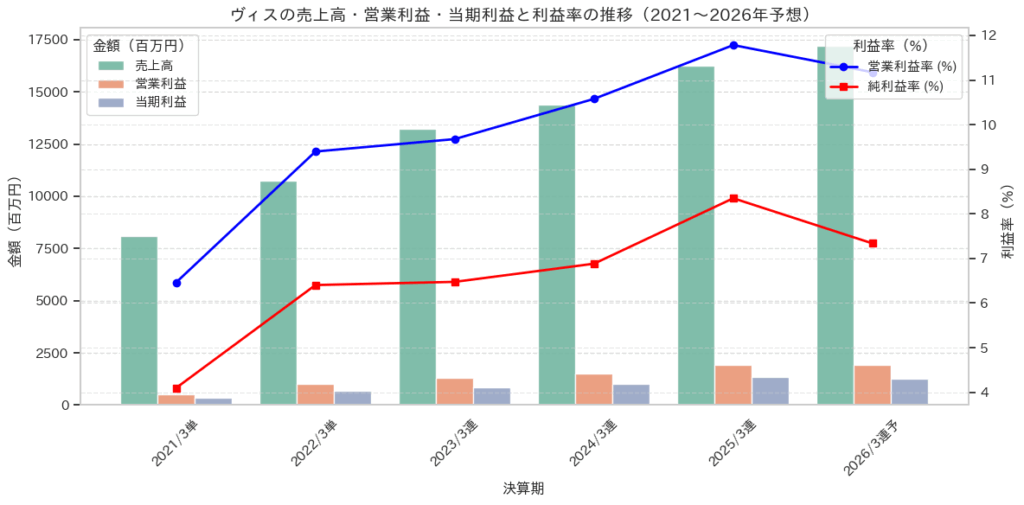

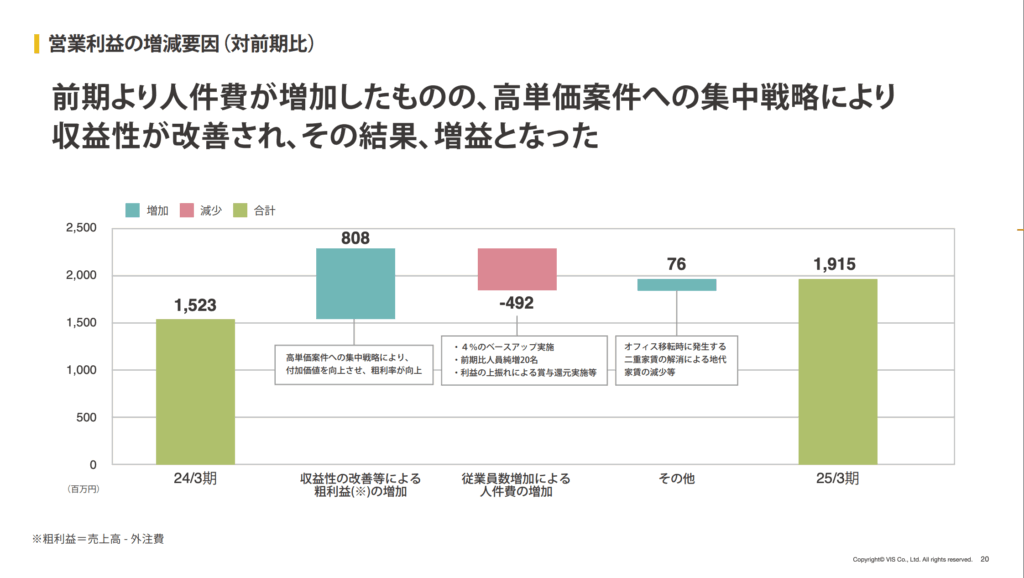

2025年3月期の通期決算は、売上・利益ともに4期連続で過去最高を更新する好決算となりました。

| 項目 | 2025年3月期実績 | 前年比 |

|---|---|---|

| 売上高 | 16,253百万円 | +12.9% |

| 営業利益 | 1,915百万円 | +25.7% |

| 経常利益 | 1,910百万円 | +26.8% |

| 当期純利益(親会社帰属) | 1,357百万円 | +37.0% |

| 営業利益率 | 11.8% | +1.2pt |

| EPS(1株あたり当期純利益) | 163.43円 | +35.7% |

| 自己資本比率 | 64.1% | +5.0pt |

注目ポイントは以下の通りです。

- 全利益項目が20~30%台の成長率と力強い推移

- 営業利益率が1割を超え、安定的な利益体質に

- EPSが前年比+43円増加と、株主還元余力も拡大

- 財務面では、自己資本比率64.1%で安全性も高水準

さらに注目すべきは「高単価戦略」の成果です。

大規模案件(1億円超)の受注件数は34件、受注全体の3分の1以上に相当する56億円分を占めました。

売上高、利益ともに連続して増加傾向にあることもポイントですね!

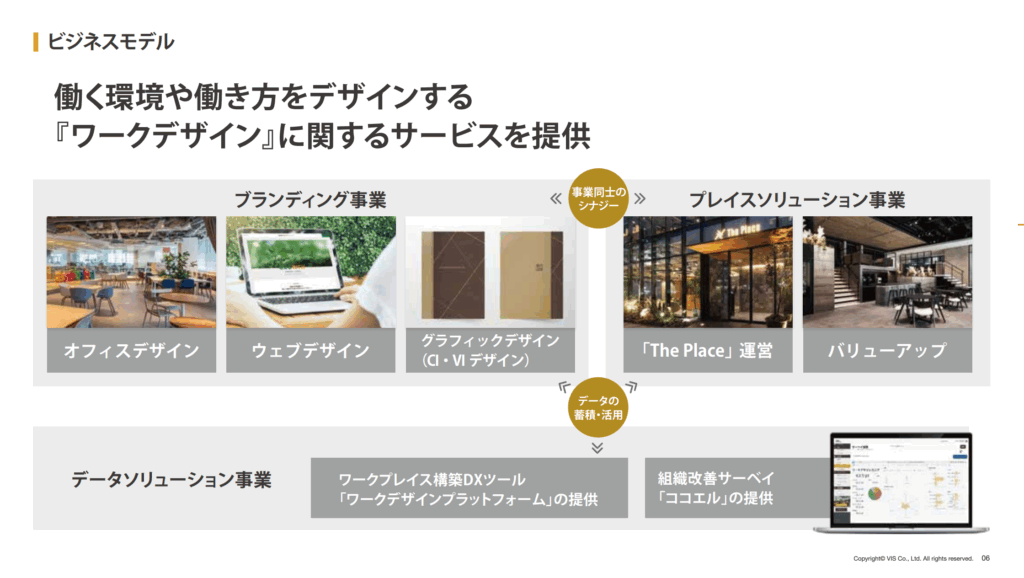

📈 セグメント別に見る「ヴィスの今とこれから」

ヴィスは現在、大きく分けて以下の2事業を展開しています。

- ブランディング事業(主力)

- データ&プレイスソリューション事業(成長分野)

それぞれの今期実績と注目ポイントを見ていきましょう。

🟦 主力:ブランディング事業

| 項目 | 実績 | 前年比 |

|---|---|---|

| 売上高 | 15,606百万円 | +13.0% |

| 営業利益 | 1,906百万円 | +18.8% |

ブランディング事業は、オフィス・Web・グラフィックのデザインを一括して提案する、ヴィスの中核サービスです。

- 高単価戦略が奏功し、営業利益率は12.2%と高水準

- 単価上昇と選別営業により利益構造が改善

- プロジェクト単価は2千万円台から、3千万~4千万円台に以降

さらに、SFAツールを活用した受注管理や、案件のリピート率向上にも注力。既存顧客比率は59.5%と、高い定着率を誇ります。

🟩 注目:データ&プレイスソリューション事業

| 項目 | 実績 | 前年比 |

|---|---|---|

| 売上高 | 647百万円 | +9.7% |

| 営業利益 | 127百万円 | +149.6% |

こちらは、DXツールや組織改善サーベイ、フレキシブルオフィス「The Place」などを展開する新規拡大分野。

- 組織診断ツール「ココエル」や「ワークデザインプラットフォーム(WDP)」のデータを活かしたコンサルティング領域が好調

- フレキシブルオフィスは新橋拠点の開設予定あり(2025年秋)

小規模ながら利益が急拡大しており、前年比+149.6%とブレイク中の事業領域です。

ナスダックくん

ナスダックくんこのように、ヴィスは「高収益の主力事業」と「成長エンジンとなる新規事業」の2本柱で、バランスよく収益を拡大しているのだ!

💰 財務の健全性も折り紙付き!盤石なキャッシュフロー体質

2025年3月期のヴィスは、利益成長に加えて、財務面・資金繰りの健全性にも注目すべき内容となっています。

📊 財務指標の概要

| 指標 | 数値 | 前年比 |

|---|---|---|

| 総資産 | 107.9億円 | +9.4% |

| 純資産 | 69.3億円 | +18.6% |

| 自己資本比率 | 64.1% | +5.0pt |

| 現金及び同等物 | 59.7億円 | +9.5億円 |

| 1株あたり純資産(BPS) | 828.73円 | +17.6% |

➡ 自己資本比率60%超、BPSも着実に上昇しており、財務の安定性は非常に良好。

💵 キャッシュフロー分析

| 区分 | 金額 | 特記事項 |

|---|---|---|

| 営業CF | +15.6億円 | 税引前利益・債権回収進展が寄与 |

| 投資CF | △3.3億円 | 敷金・保証金の差入、投資有価証券の取得など |

| 財務CF | △2.8億円 | 配当(▲2.98億円)に起因 |

➡ 営業活動からのキャッシュ創出力が非常に高く、自己資金で成長投資をまかなえる構造です。

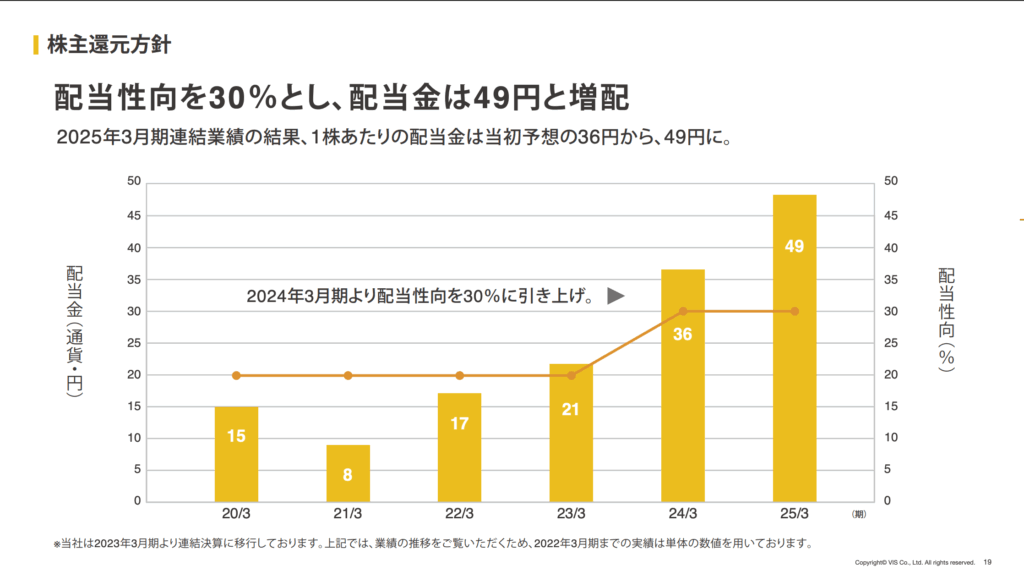

📈 配当政策の進化

| 期 | 配当金(円) | 配当性向 |

|---|---|---|

| 2024年3月期 | 36円 | 29.9% |

| 2025年3月期 | 49円 | 30.0% |

| 2026年3月期予想 | 49円(予想) | 32.5% |

増益に応じて増配を実施し、株主還元も積極姿勢。

配当性向30%を基本方針として明記しています。

ナスダックくん財務・キャッシュフローの両面から見て、攻めと守りのバランスが取れた企業体質がうかがえるのだ!

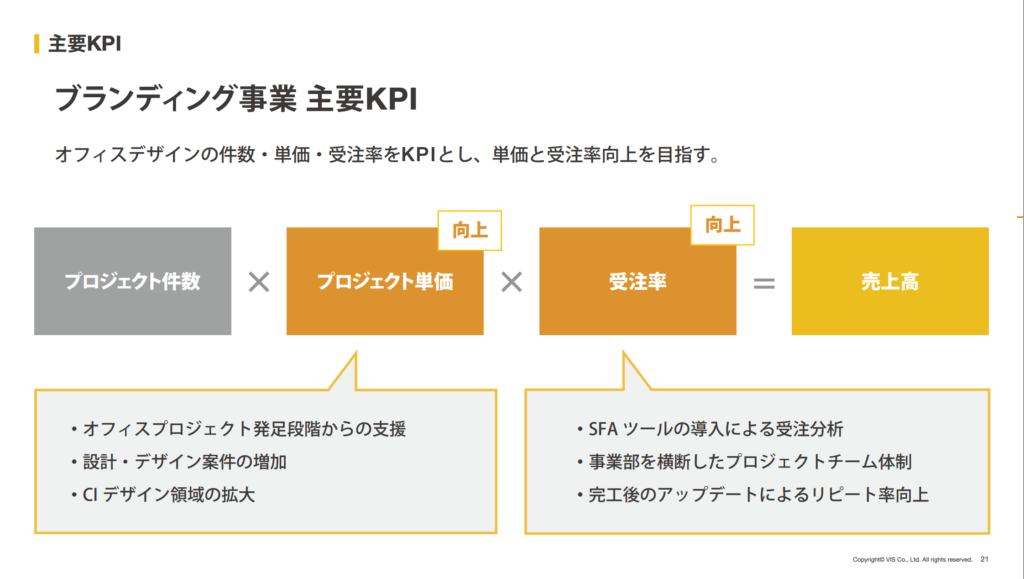

📌 成長の裏付けは「単価と効率」──ヴィスのKPIに注目

ヴィスは、単に案件数を追うのではなく、「選別」と「高付加価値化」を軸にKPIを最適化し、収益性を強化しています。

注目すべきは、以下の3指標です。

🏗 プロジェクト単価:直近数年で大幅に上昇

| 四半期 | 平均単価(千円) |

|---|---|

| 2023年Q1 | 20,650 |

| 2025年Q3 | 44,033 |

- わずか2年で大幅上昇!

- 大規模案件(1億円以上)34件で、受注全体の34%超を構成

- 「単価で稼ぐ」構造へと進化

ナスダックくん中期経営計画の狙い通り、量より質への転換が進んでいるのだ!

🔄 プロジェクト受注率:おおむね6〜7割を維持

- 受注率は全四半期で60~73%のレンジに安定推移

- Q4は引き合い数も急増し、需要は依然として堅調

➡ 営業効率が高く、案件獲得の質も落ちていない点が好材料です。

👥 既存顧客比率:59.5%と高定着率

- 継続取引が多く、LTV(顧客生涯価値)型ビジネスモデルを構築

- 大手グループ企業の全国展開などにも伴走

- 例:NTTデータ、JFE商事、旭化成エンジニアリングなど

💡 このKPIから読み取れること

- 高単価 × 選別型 × 継続性 = 利益率の高いモデル

- 「一発勝負の内装業」ではなく、「課題解決型の伴走企業」へと進化中

- 中長期で安定収益を見込める事業構造が整いつつある

🚀 中期経営計画は“前倒し達成”──次の成長フェーズへ

ヴィスは2023年に発表した中期経営計画(2023〜2026年度)において、「ワークデザインによる企業価値向上」を軸とした持続的成長を掲げてきました。

その中で、当初2025年度末(2026年3月期)に達成予定だった目標を、今回の2025年3月期で前倒し達成したことは、注目すべき成果ではないでしょうか!

🎯 中期目標 vs 今期実績

| 指標 | 2026年3月期 目標 | 2025年3月期 実績 | 達成状況 |

|---|---|---|---|

| 売上高 | 161億円 | 162.5億円 | ✅ 達成 |

| 営業利益 | 15.9億円 | 19.1億円 | ✅ 超過達成 |

| 営業利益率 | 9.2% | 11.8% | ✅ 高水準維持 |

| 営業利益CAGR | 10.4% | 25.7% | ✅ 大幅上振れ |

ナスダックくん明らかに「選別営業+高単価戦略」が奏功し、利益の質が大きく向上したと言えるのだ!

🧩 戦略の主軸はワークデザインの拡張

ヴィスはオフィス空間の設計・施工にとどまらず、以下のような多層的な価値提案を強化しています:

- DXツール(ワークデザインプラットフォーム)

- 組織改善サーベイ(ココエル)

- フレキシブルオフィス「The Place」の拠点展開

- オフィス運用・移転コンサルティング(再接点型モデル)

結果として、「一度の取引」で終わらないLTV重視のストック型収益モデルが構築されています。

🏢 今後の布石:「The Place」新橋拠点オープン

2025年秋には、東京・新橋に「The Place Shimbashi」が新設予定。

- 面積:約180坪(179.7坪)

- アクセス:新橋駅直結

- コンセプト:「TSUMUGI(ツムギ)=つながりを紡ぐ空間」

大都市圏での認知拡大・ブランディングにも直結する成長投資といえるでしょう。

🗺 中計後半に向けての注目点

- 来期(2026年3月期)以降は、新中計の再設計が期待される

- 「250億円・営業利益25億円」の長期ビジョン(2030年)に向けて、次の成長軸が問われるフェーズへ

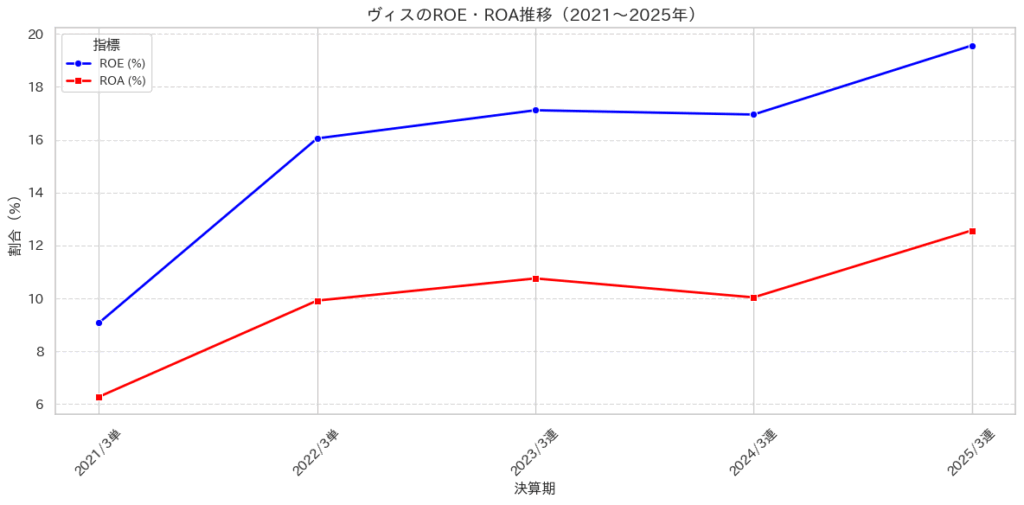

🧠 投資家が注目すべき「3つの稼ぐ力」

ヴィスの決算を数字で読み解いていくと、「ただのオフィスデザイン会社」ではなく、効率よく稼げる設計型企業であることが明確に見えてきます。

① ROE・ROAに見る「資本効率の良さ」

| 指標 | 数値(2025年3月期) | 備考 |

|---|---|---|

| ROE | 19.6% | 自己資本利益率:非常に高水準 |

| ROA | 12.6% | 総資産利益率:高収益企業の証 |

一般的に、ROE15%以上、ROA10%以上で優良企業とされます。ヴィスはこれを大きく上回り、資本と資産を効率的に回している点が高評価。

ROE・ROAともに増加傾向にあり、投資家としてはとても好印象ですね。

理由としては、やはり利益率の改善と高単価案件の獲得が挙げられるでしょう!

② 売上の質が向上している

- 売上は「件数増」ではなく「単価上昇」で伸びている。

- プロジェクト単価は2年で大幅に上昇!

- 一方で、受注件数はむしろ絞っており、利益率を最優先する経営判断が浸透。

➡ 単なる成長ではなく、「構造的な体質改善」と捉えるべき内容です。

③ 継続性のあるビジネスモデル(LTV型)

- 売上の約6割が既存顧客によるもの(2025年3月期:59.5%)

- NTTデータなどの大手企業とも、拠点ごとの展開で継続取引

- 一度の施工で終わらず、再設計・拡張・DX導入などで再接点を構築

このような「継続型ビジネスモデル」は、景気変動に強く、長期的な売上安定につながるという強みがあります。

🧩 今の株価はどう見る?

現在のヴィス【5071】の株価は大体1,269円(2025年6月3日時点)。

これに対して、2025年3月期のEPS(1株あたり利益)は163.43円と、非常に高い水準にあります。

- EPS:163.43円

- 配当:49円(配当性向30%)

仮にPER 15倍程度で評価されるとすれば、理論株価は2,450円前後(PER×EPSの単純計算)が目安。

さらに、ROE19.6%・営業利益率11.8%という高収益体質を考慮すると、

PER(株価収益率)8倍台という現在の市場評価は、やや過小評価と言わざるを得ません。

| 想定PER | 理論株価(目安) | 割安度の目安 |

|---|---|---|

| 13倍 | 約2,120円 | 保守的な評価でも+67%水準 |

| 15倍 | 約2,450円 | 妥当な中立評価 |

| 18倍 | 約2,940円 | 成長期待込みの高評価レンジ |

2026年3月期のEPS予想(1,262百万円の純利益ベース)が仮に維持・拡大すれば、

PER18倍水準(=2,900円超)も十分に狙える中期的ポテンシャルを秘めています。

➡ 短期トレードより、「成長+収益性+財務健全性」を武器に中期的なリターンを狙う銘柄として注目したいポジションです。

🎯 まとめ──「今の数字」ではなく、「成長の流れ」を見よ

2025年3月期のヴィスは、売上・利益ともに過去最高を更新し、中期経営計画の目標を1年前倒しで達成するという非常に好調な着地となりました。

単なる内装・デザイン企業ではなく、働き方そのものを設計し、企業と人の成長に伴走する、そんなポジションを確立しつつあるヴィス。

「利益率の高いビジネス×安定した再取引×堅実な財務」

この3点が揃う企業は、意外と多くはありません。

成長企業を“長く持つ”視点で見るなら、ヴィスはその候補にふさわしい1社です。

投資家が押さえるべき3つの視点

- 利益率の高い成長モデル

- 高単価×選別営業で、件数より「質」で伸ばすスタイルを確立。

- 営業利益率は11.8%、ROE19/6%と極めて高水準。

- LTV重視の継続収益型構造

- 一度きりではない取引構造。既存顧客売上が59.5%を占める。

- 空間提供から、DX・人事・組織改革まで支援領域を拡大中。

- 盤石な財務体質と還元姿勢

- 自己資本比率64.1%、配当性向30%で安定性と株主還元を両立。

- EPS163円 → 配当49円と、実利も伴う魅力あり。

新橋「The Place」など、成長投資が実需に結びつくかに注目。

また、次期中期経営計画の発表動向も意識され始めるタイミングです。

🔗 関連リンク・参考資料

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

あなたの次の一手に、ヴィスが加わるかもしれません。

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu