こんにちは。

会社経営においても、営業担当者であっても、ビジネスプランを立案する上でも、最も重要で常に意識するべきことは「利益」でしょう。

しかし、商品やサービスをただ売るだけでは足りません。近年では、経営的な洞察力を備えつつ、自分の担当する商品を成功裏に販売するスキルが求められています。

最も基本的な経営的な視点の一つは、「損益の状況はどうなっているか?」です。相手のニーズが「売上の向上」なのか「利益の最大化」なのかに応じて、アプローチすべきポイントが異なります。

企業の経営状態や財務状況を表す「決算書」には、5種類の利益があります。

5つの利益の違いを理解し、常に意識しておくことが、企業経営やビジネスの立案、企業価値向上のためには欠かせません。

そこで今回は、いろいろな種類がある利益の違いがいまいちわかっていないあなたのために、決算書の5つの利益について教えます。

※当サイトには広告が含まれます。

- 豊富な商品・銘柄から投資先を選べる!

- 高ポイント付与率でクレカ積立ができる!

- IPO投資できる!

- SBI証券の取扱商品数は業界トップクラス

\ 株式取引シェアNo.1! /

決算書の損益計算書における5つの利益

企業経営において、資金の適切な管理は極めて重要です。優れたビジネスモデルや計画があっても、資金の管理が不十分だと、企業経営は成り立ちません。売上や利益が増えても、購買代金を支払えなかったり、資金不足で黒字倒産することがあるからです。

経営者は、経営状況を数字で確認し、管理するために「決算書」を利用します。決算書は企業が作成する「財務諸表」の一部で、特定期間の経営状態やある時点の財務状況を示す文書です。この中で、特に損益計算書(P/L)、貸借対照表(バランスシート、B/S)、キャッシュフロー計算書(C/F)の「財務三表」が重要です。

企業のパフォーマンス評価において、期中の業績は主に損益計算書から判断されます。損益計算書は、ある決算期間内での成績を示し、その期間において企業がどれだけの売上を上げ、どれだけのコストがかかり、どれだけの利益が得られたかという極めて重要な情報を提供します。

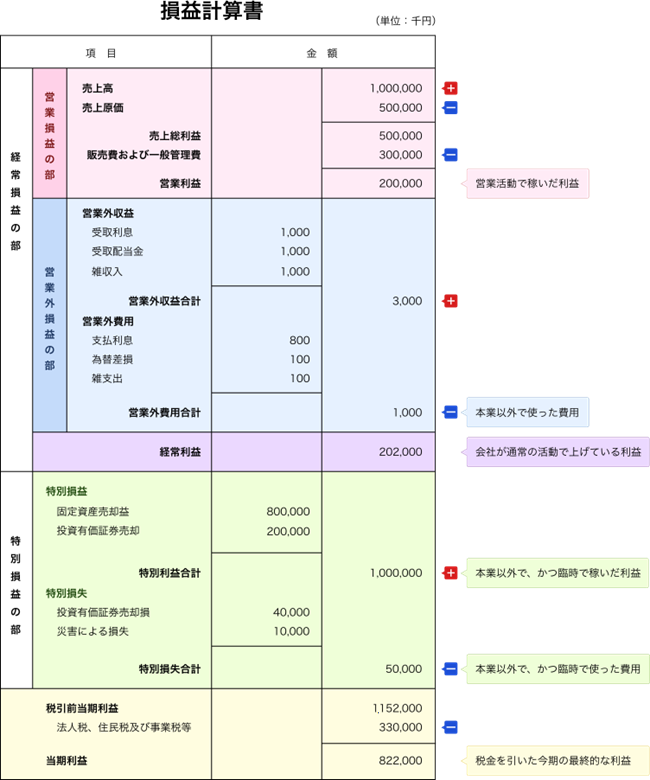

損益計算書には、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」という5つの利益が示されます。これらの利益はすべて重要ですが、それぞれの違いを以下で詳しく説明します。

売上高とは?

売上高とは、企業が商品やサービスを顧客に提供した際に計上する収益のことです。つまり、主要な営業活動によって得た販売額を指します。営業担当者としては、この概念は非常に理解しやすいでしょう。営業活動を通じて商品やサービスを提供し、その対価として受け取る収入が「売上高」になります。自身の努力に応じて、この数字が着実に増加していくことを目指します。

一般的に、この収益は「売上高」と呼ばれますが、単に「売上」とも言われます。企業によっては、売上高を商品売上高や製品売上高などに細分化することがあります。商品売上高は、自社で製造せず外部から仕入れた商品の売上を指し、製品売上高は自社で製造または製作した商品を販売した場合の売上を指します。この数字は企業の収益源であり、売上高が多ければ多いほど好ましいとされます。前年と比較して売上高が減少している場合、その原因を特定し、適切な対策を講じる必要があります。

損益計算書の5つの利益の違い

損益計算書にはさまざまな利益が含まれており、それらの違いを計算式を交えて簡潔に説明します。各利益の重要なポイントにも触れてみましょう。

売上総利益

売上総利益 = 売上(売上高) – 売上原価

企業の売上から、仕入れ費用などの原価を差し引いたものが「売上総利益」です。経費を差し引く前の利益で、「粗利(あらり)」とも呼ばれます。粗利が増えない限り、コスト削減がどれだけ進んでも企業は成長しません。

営業利益

営業利益 = 売上総利益 – 販売管理費

売上総利益から人件費、賃料、光熱費などの一般管理費、広告宣伝費などの販売管理費を差し引いたものが「営業利益」です。これは「本業の儲け」を表します。企業価値を判断する際には、営業利益の変動や営業利益率が注目されます。

企業の利益は、売上からコストを差し引いて得られます。コストが売上を上回ると赤字になり、利益が生まれません。したがって、企業は売上高を増やしながらコストを効果的に削減することで利益を確保する必要があります。

もし企業が赤字になった場合、その損失は「営業損失」と呼ばれます。一方、営業利益が黒字であれば、企業は本業で利益を生み出していると見なすことができます。

経常利益

経常利益 = 営業利益 + (営業外収益 – 営業外費用)

営業利益から期中に本業以外で発生した収益(営業外収益)を加算し、本業以外の費用(営業外費用)を差し引いたものが「経常利益」です。利息とかがここに含まれますね。経常利益は期中の利益を示しますが、本業とは関係のない収益と費用が含まれるため、事業の本質を評価する際には営業利益がより重要とされます。

税引前当期純利益

税引前当期純利益 = 経常利益 + 特別損益

経常利益から期中に発生した一時的な特別損益(例: 災害による損失、固定資産の売却など)を調整したものが「税引前当期純利益」です。この利益は一時的な要素が含まれるため、ビジネスプランの策定においてはあまり重要視されません。

当期純利益

当期純利益 = 税引前当期純利益 – 各種税金

税引前当期純利益から法人事業税や法人住民税などの税金を差し引いたものが「当期純利益」です。これは1会計年度の最終的な利益であり、「最終利益」とも呼ばれます。期中の全てのコストを支払った後に残る利益で、配当の基盤となるため、株主にとっては最も重要な利益です。

「営業利益」の重要性

営業利益がなぜ最も重要視されるのかについて考えてみましょう。

営業利益は企業の本業から得られる利益を示し、ビジネスモデルの評価や経営者、従業員の実力、企業活動の成果が如実に表れる利益です。

例えば、営業外費用に含まれる支払利息は借入金にかかるコストであり、特別損益はその期に偶発的に発生する収支であり、本業とは直接の関係がありません。

したがって、企業の価値を評価する際には、期中の本業活動に関連する営業利益を注視すべきです。営業利益の実績やその利益率、他社との比較は基本的な分析方法です。

営業利益は企業が成長するにつれて持続的に増加すべき理想的な要素です。営業利益の評価に基づいて経営の実情や課題を分析し、新たな経営計画や目標を立てることが経営の基本です。そして、それらは中期経営計画などに具体化されることでしょう。

売上総利益(粗利益)の重要性

粗利益は売上から原価を差し引いたもので、企業の利益の基盤です。自社のビジネスモデルがどれだけ収益を生むかを判断する際に非常に重要な指標です。特にビジネスプランを策定する際には、営業利益よりも粗利益が重要であるとの見方もあります。

特に粗利益とその率(粗利益÷売上高)の推移とその原因分析は、経営計画の策定において極めて重要です。

粗利益の低下は、商品やサービスの競争力が低下しているか、売上が停滞していることを示唆します。粗利益率が持続的に低下する場合、ビジネスモデル自体や事業の継続性を見直す必要があります。経営においては、粗利益や粗利益率を改善するビジネスプランの策定が求められます。

売上総利益は、コスト削減の効果や付加価値の高さなどを評価する際にも役立ちます。業界によって異なる売上総利益率があり、小売業のように商品の仕入れから販売するビジネスモデルでは低く、ソフトウェアサービス業など価値の高いビジネスモデルでは高い傾向があります。このように、粗利率は業界によって異なることに留意すべきです。

経常利益、税引前当期純利益について

経常利益とは、企業が日常的な事業活動を通じて得た利益のことです。これは事業全体から得られた利益であり、本業に限らず、財務活動などによる収益や費用も含まれます。

一方、税引前当期純利益は法人税などの税金を支払う前の利益を指し、経常利益に特別利益(例:不動産の売却益)を加え、特別損失(例:火災損失)を差し引いたものです。

経常利益や税引前当期純利益は、企業の期間中に得た利益を示す指標ですが、本業には関係のない損益も含まれるため、多くの場合、営業利益がより重要視されます。

当期純利益について

当期純利益は、税引前当期純利益から法人税住民税と法人事業税(合計で20~40%程度)を差し引いたものです。これは企業の最終的な経営活動の成果であり、この最終利益が株主に支払う配当の原資となります。

上場企業のPER(株価収益率)を計算する際には、当期純利益を発行済み株数で割った一株当たりの最終利益(EPS)が重要な要素となります。しかし、税金は本業とは無関係な要素ですので、当期純利益は経営や経営計画の策定においてはあまり重要視されません。

- 国内現物株が手数料引下げでお得に

- 取扱商品の種類が多い

- IPOに強くて便利

- 米国株と中国株に強い

- 便利なツールやアプリが豊富

- 投資情報やマーケット情報が豊富

- 少額投資ができる

- ロボアドバイザーサービスの「マネックスアドバイザー」の手数料が安い

- 一般信用取引の種類が豊富

- 投資で貯まるマネックスポイントが便利

\米国株の取扱銘柄数5,000超 /

まとめ 決算書の5つの利益の違いを理解することが経営の基本

利益の理解とその積極的な追求は、経営の根幹です。利益はあくまで結果ではなく、経営活動の最初に考慮すべき目標であり、特に「営業利益」は特に重要です。

利益を理解することで、「自社の経営状況はどの程度なのか」「成長に向けてどの方向に進むべきか」という洞察を得ることができます。また、新規取引を検討する際に、過去の利益を分析することで、その会社の信頼性や信用力を判断する手がかりにもなります。

「損益計算書」にはこれらの情報がまとめられていますが、初めて目にすると複雑に見えるかもしれません。しかし、実際にはそれほど難解ではありません。皆さんもぜひこれらの数字を分析し、経営に活かしてみてはいかがでしょうか。

経営において、利益目標の設定、それに必要なトップラインと利益率の計画、そしてそれを実現するための戦略と戦術の策定は、経営の王道であり、成功への近道です。

- 豊富な商品・銘柄から投資先を選べる!

- 高ポイント付与率でクレカ積立ができる!

- IPO投資できる!

- SBI証券の取扱商品数は業界トップクラス

\ 株式取引シェアNo.1! /