2024年 Speee【4499】の株価は、底値から約5倍近くまで成長していますね。

株式会社Speeeは、金融DX事業やステーブルコイン関連プロジェクトに注力し、日本市場での成長可能性を大きく抱える企業として注目されています。

本記事では、決算情報、注目すべきプロジェクト「Project Pax」の分析、市場動向、そして株価評価を基に、Speeeの投資価値を独自に検証してみました!

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

株式会社Speeeとは

株式会社Speeeは、2007年11月に設立された日本のIT企業で、データドリブンな事業開発を通じて、顧客企業や対象業界のデジタルトランスフォーメーション(DX)を推進しています。 同社は「解き尽くす。未来を引きよせる。」というミッションを掲げ、中長期的な視点で企業価値の最大化を目指しています。

主な事業として、マーケティングインテリジェンス事業とデジタルトランスフォーメーション事業を展開しています。 マーケティングインテリジェンス事業では、データ解析技術を活用し、クライアント企業のマーケティング戦略の立案から実行までをサポートしています。デジタルトランスフォーメーション事業では、不動産や介護、リフォームなどのレガシー産業に対し、IT技術を活用した業務改革を推進しています。

また、グループ会社として、ブロックチェーン技術を活用した事業を展開する株式会社Datachainや、ヘルスケア分野で事業を行う株式会社ThinQ Healthcareを有しています。

このDatachainが展開している事業が今回の重要なポイントになりますし、詳しく解説するので、最後まで読んでみてください!

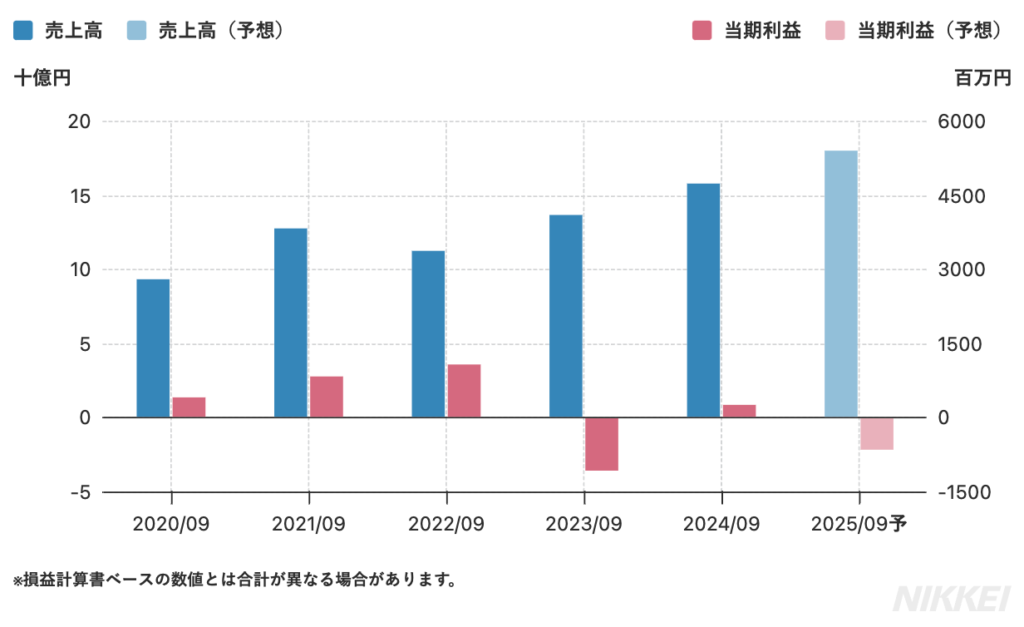

2020年7月10日に東証スタンダード市場(証券コード:4499)に上場し、2022年9月期には売上高約112億円、営業利益約15億円を計上しています。従業員数は約700名(2024年5月現在)で、持続的な高成長を続けています。

同社は、毎年新規事業を創出することを目指し、デジタルマーケティングやSaaSなどの先進的な分野で数々の事業を展開しています。また、社員がメリハリを持って働ける環境を整備し、ワークライフバランスを重視した働き方を実現しています。

Speeeのなにが注目? 👀

株式会社Speeeは、デジタルアセットの発行・管理基盤「Progmat(プログマ)」の開発を行う新会社を三菱UFJ信託銀行らと設立し、ステーブルコイン関連事業に取り組んでいます。(参考)

2024年11月22日、日本経済新聞は金融庁がステーブルコインの仲介業を新設する検討に入ったと報じました。この報道を受け、Speeeの株価はストップ高買い気配となっています (参考)。

また、Speeeの子会社である株式会社Datachainは、三菱UFJ信託銀行と連携し、パブリックブロックチェーン間でのステーブルコイン利用取引を可能にするクロスチェーンインフラの構築を進めています(参考)。

これらの取り組みにより、Speeeは日本国内でのステーブルコイン事業において重要な役割を果たす可能性があります。しかし、2024年12月現在、株価が短期間で大幅に上昇しているため、投資判断を行う際には、事業の進捗状況や市場環境を慎重に分析することが重要かと思います。

Datachain、Oasys、TOKIの提携のブロックチェーンゲーム

2023年のプレスリリースによると、Datachain、Oasys、TOKIが提携し、ブロックチェーンゲームの「インターオペラビリティ(相互運用性)」を推進するプロジェクトを発表しています。ブロックチェーンの進化により、ゲームプレイヤーが単なる楽しみだけでなく、稼ぐ力を持つ時代が到来しています。

しかし、このプレスリリース以降は、大きなニュースや動きは見られないので、現状の進捗については不明です。

金融庁の動向

金融庁がステーブルコイン仲介業の新設を検討しているというニュースは、ステーブルコインを取り巻く規制環境が整備される期待感を呼び起こし、関連企業の株価に強気の動きをもたらしました。特に、株式会社Speeeがこの分野で事業展開を進めていることから、投資家の注目が集中し、買い気配となっているようです。

この反応から市場参加者は以下のような期待を持っているのではないでしょうか?

- 規制の明確化によりステーブルコインの利用拡大が加速する。

- Speeeの技術基盤やパートナーシップが、同社を市場のリーダー的存在に押し上げる可能性。

売り気配

一方で、個人投資家の間で「売り予想」が急増している点には注意が必要です。この要因をいくつか考えてみました。

- 株価の急上昇による利益確定売り 株価が短期間で大幅に上昇した場合、短期投資家が利益を確定しようとする動きが出ます。これにより売り圧力が増大します。

- 高値警戒感 株価の急騰により、投資家が過熱感を感じている可能性があります。「期待先行」の価格上昇が続く場合、実際の業績や事業進捗が追いつかなければ、大きな調整リスクを伴います。

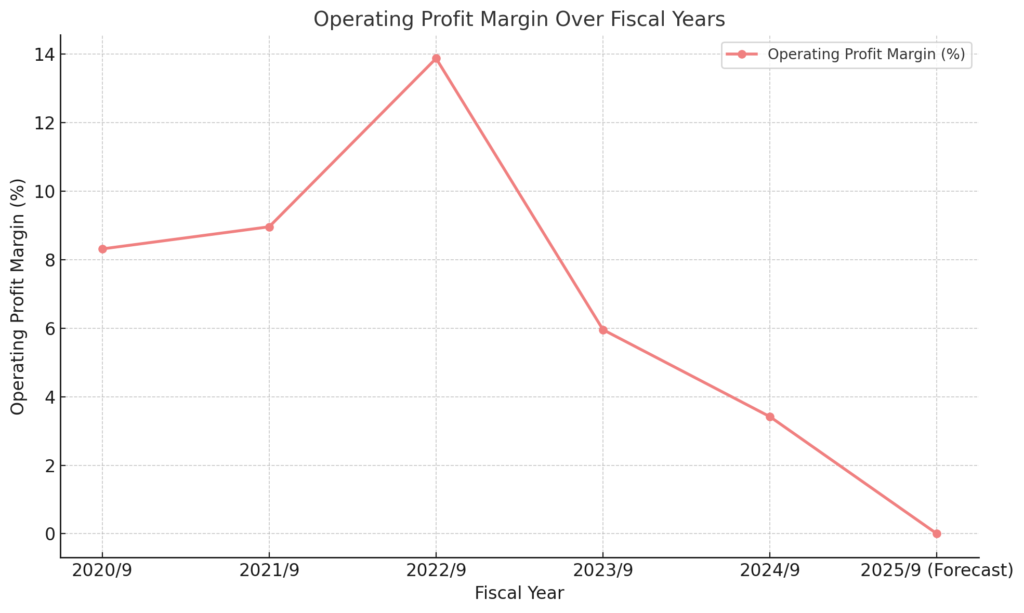

- 業績への懸念 最新の決算では、営業利益が前年同期比で約34%減少しています。第4四半期に大幅増益があったとはいえ、通期では減益であり、成長の持続可能性に対する不安が払拭されていない可能性があります。ただし、この営業利益減少は、金融DX事業への投資が大きく影響していると考えられるので、先行投資という見方もできます。

- 事業進捗の確認: ステーブルコイン関連事業の具体的な成果(規制適応後の実装例や契約の進展)が重要です。

- 競争環境: 他社との競争状況や金融庁の規制詳細が明らかになった際、Speeeの競争優位性がカギとなってくるでしょう。

- 財務基盤の健全性: 減益基調の中で新事業への投資がどの程度可能なのか、またキャッシュフローや資本構成が適切かを慎重に分析する必要があります。

Speeeの業績

Speeeの業績について説明いたします(2024年9月期決算までのデータ)。

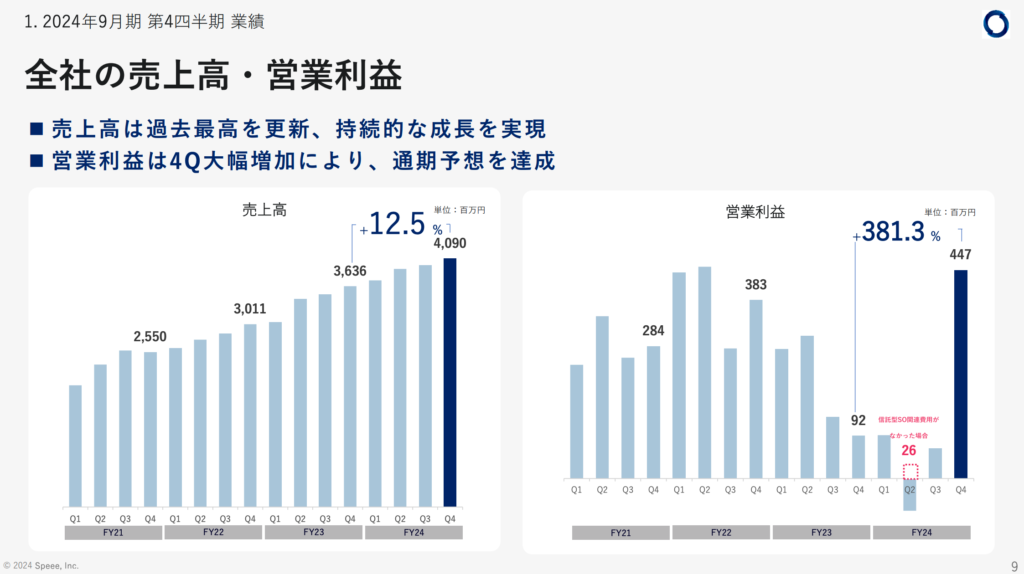

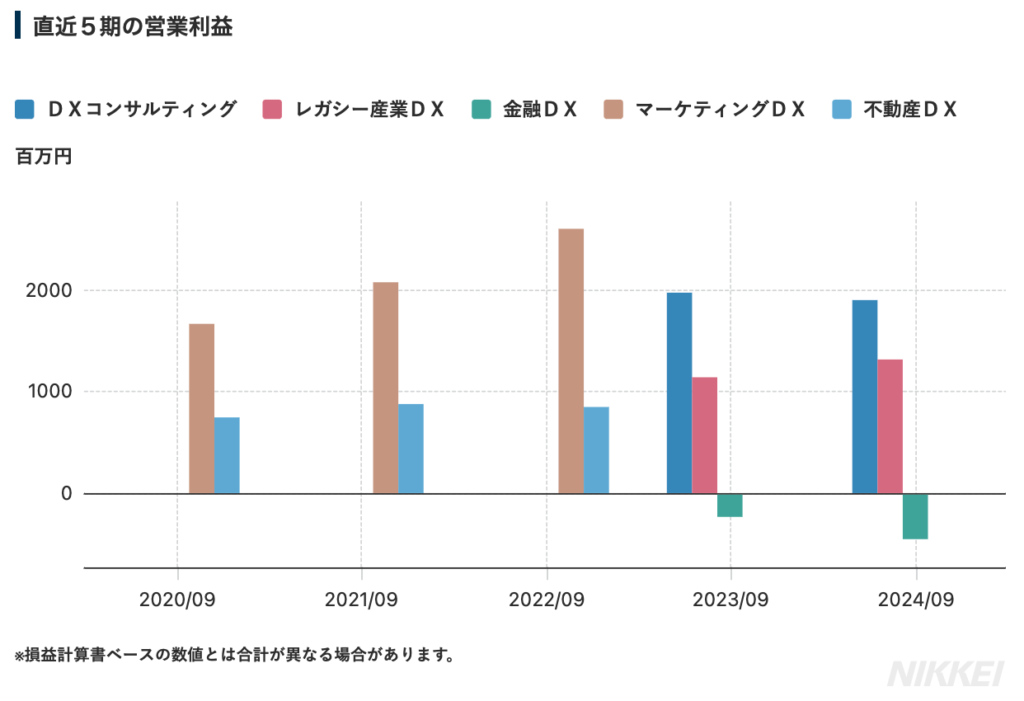

売上高については過去最高を更新し、13四半期連続で成長しております。

営業利益については前年同期比で381%増(第4四半期単体)。

売上及び営業利益の増加の要因は、

- レガシー産業DX:増収増益

- DXコンサルティング:新規顧客獲得と人員増加に伴い収益拡大。

という影響が大きいようです。

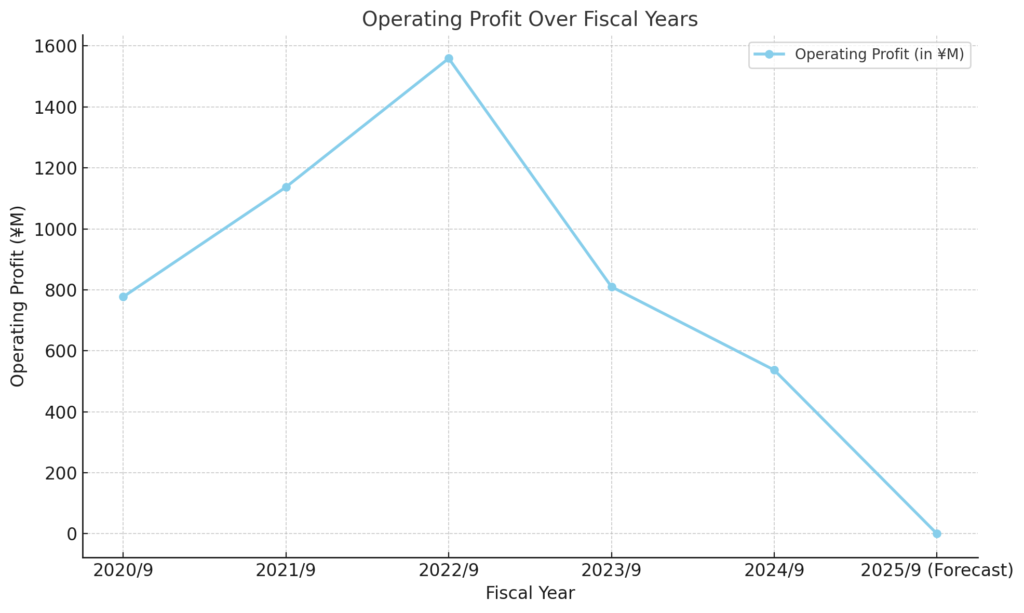

実際、営業利益と営業利益率は減少傾向にありますが、今後は、投資している金融DX事業が拡大するかどうかで業績が大きく変わるのではないかと思います。

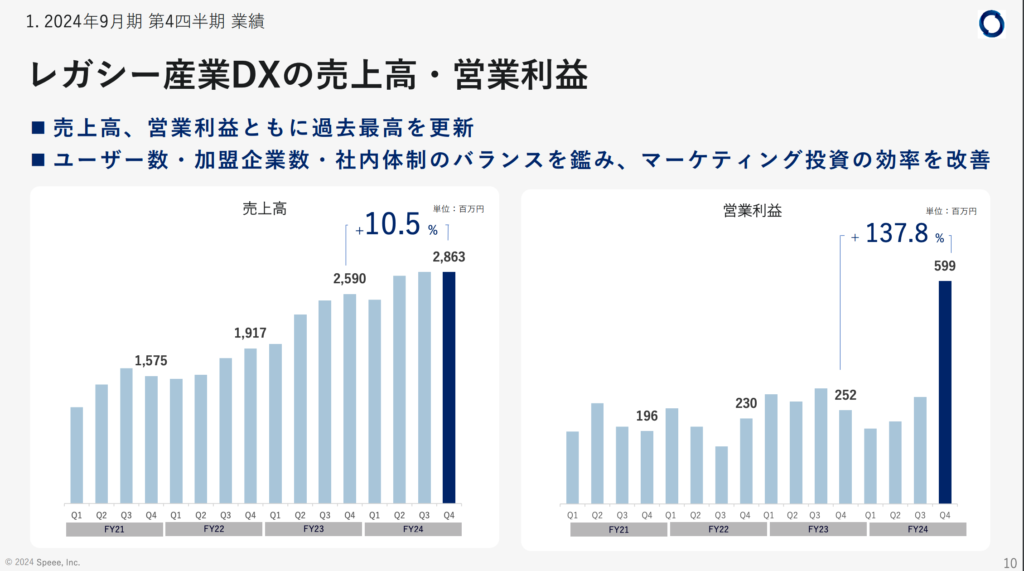

1. レガシー産業DX

- 収益と営業利益は過去最高を記録。

- マーケティング効率の向上やユーザー数増加が要因。

- 長期目線での持続的成長を目指し、開発・人材投資を継続。

2. DXコンサルティング

- 売上と利益が大幅増加(前年比18.8%増の売上目標)。

- 人材採用が進み、営業力と顧客数が増加。

- 継続的な投資を通じて中期的な120%成長を目標に設定。

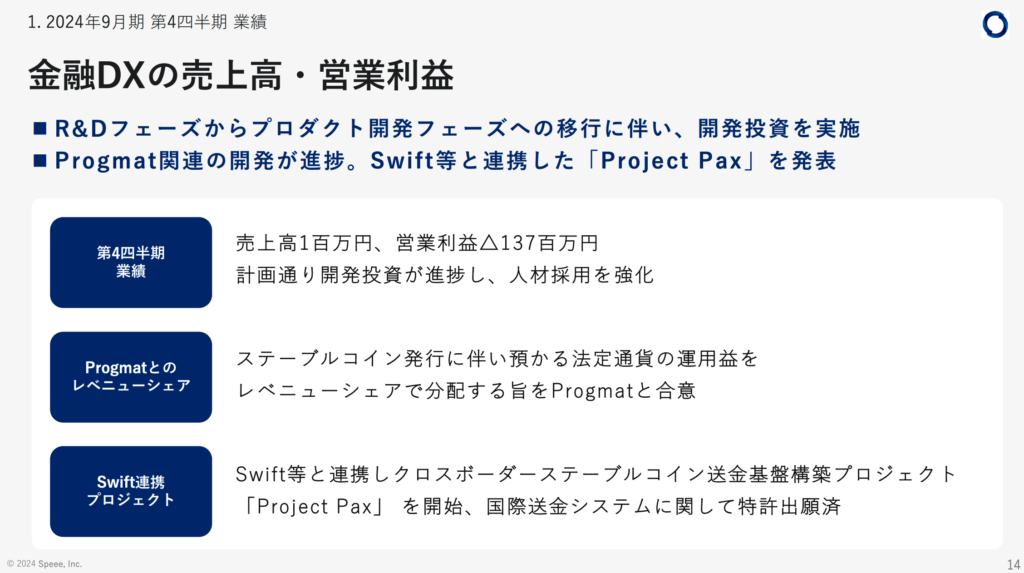

3. 金融DX:ステーブルコイン事業

金融DXについては現在投資を行っている事業であり、営業利益の減少している理由については新規事業への投資が要因となっているようです。

- ステーブルコイン市場の将来性:

- 現在の市場規模は急成長が見込まれ、2030年には約435兆円に達する見込み。

- 国際送金市場(現在約285兆円規模)において、ステーブルコイン導入により「高速」「低コスト」「自動化」が実現可能。

注目のSpeeeの金融DX事業と「Project Pax」

Speeeは子会社である株式会社Datachainを通じて、金融DX市場で新しい価値を生み出すプロジェクト「Project Pax」を推進しています。本プロジェクトは、法定通貨担保型のステーブルコインを用いた国際送金基盤の構築を目的としており、以下の点で期待されています。

- グローバル規模での成長余地

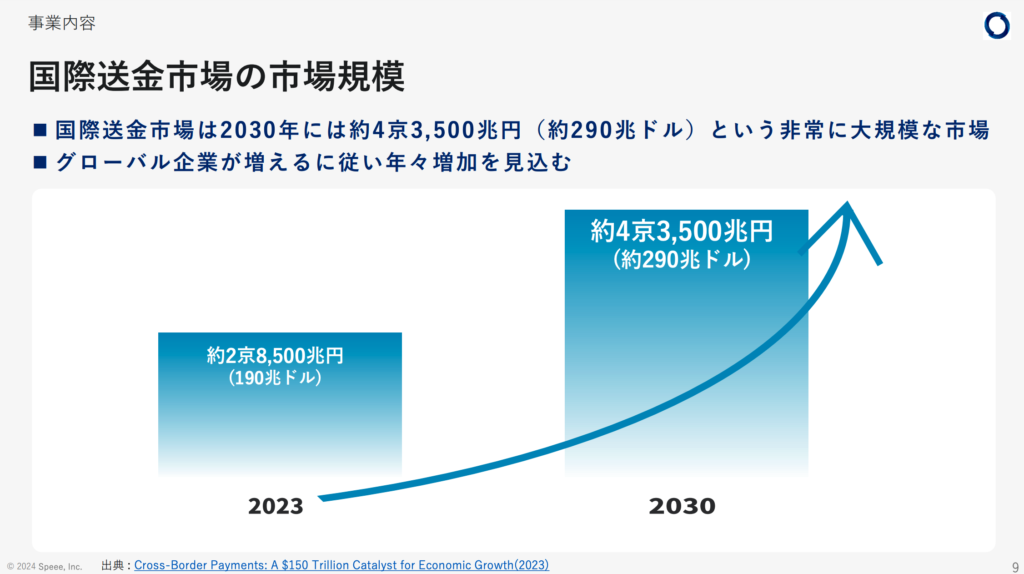

- 国際送金市場は2030年には4,350兆円規模に達する見込み。

- 既存システムの高コスト・低速性を改善し、ブロックチェーン基盤でコスト削減・スピード向上を実現。

- 国内規制の追い風

- ステーブルコインに関する日本の法規制が整備され、金融DX市場における日本の競争優位性が強化。

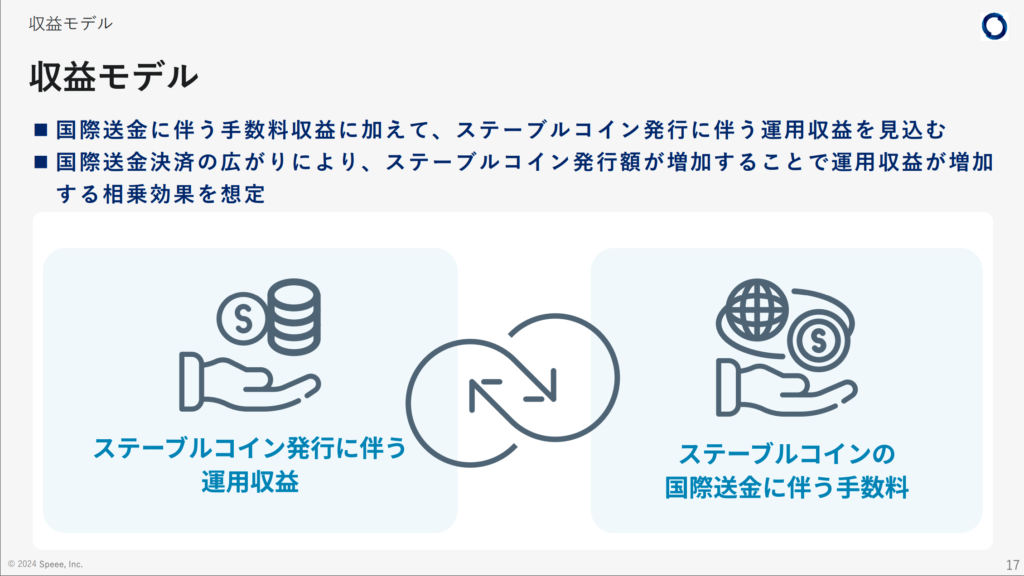

- 収益モデルの革新性

- ステーブルコイン発行に伴う運用収益と送金手数料という二本柱。

- 収益シェアモデルにより、信託銀行や他の金融機関と連携しつつ利益を確保。

マネタイズモデルの評価

金融DX事業に関するマネタイズモデルについて解説いたします。

- 運用収益:

- ステーブルコイン発行に伴う預かり資産の運用収益は非常に大きなポテンシャルを持つ。

- 金利上昇局面では運用益がさらに拡大する可能性があり、収益基盤としての安定性を持ち得る。

- 送金手数料:

- SWIFT連携による国際送金手数料収入は、長期的に安定した収益源となる見込み。

- 競争優位性:

- 日本初のステーブルコイン規制の恩恵を受け、金融機関やSWIFTとの連携が進んでいる。

- 国際送金やクロスボーダー取引の効率化において、差別化された技術を有している。

競合優位性

金融機関と連携している点や、特許の出願を行っている点については評価が高いです。

実際、SWIFTやメガバンクとの連携により、競合他社に対する優位性を確保しています。

ステーブルコイン市場

2023年時点で約2京8500兆円の国際送金市場が2030年には約4京3500兆円に達する見込みです。収益モデルの一つは国際送金に伴う手数料ですので、国際送金市場の成長は重要な数値かと思います。

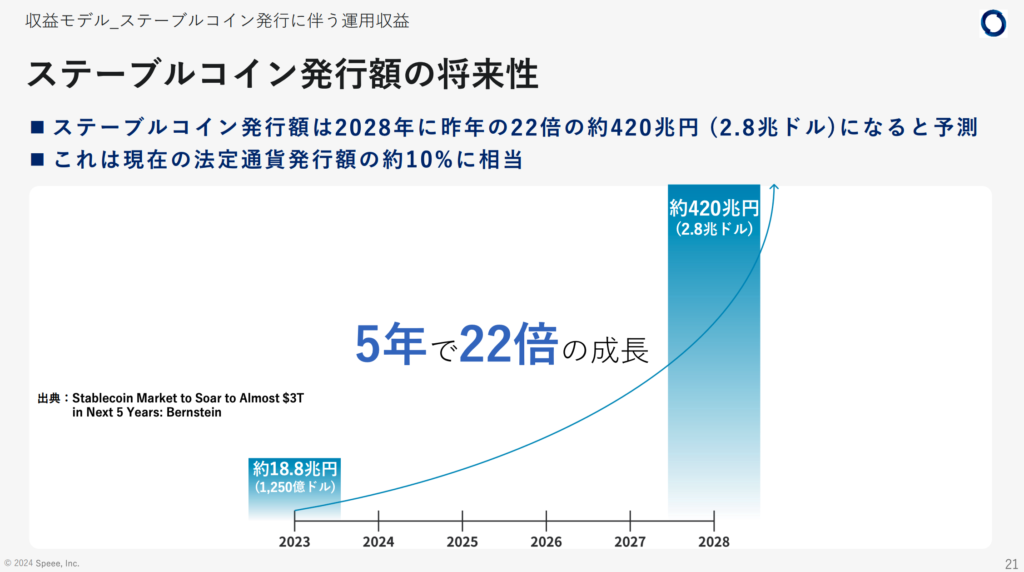

また、市場規模の可能性として、ステーブルコイン発行額が法定通貨発行額の10%に達する可能性です(2028年には420兆円規模)。ステーブルコイン発行に伴う運用収益(例:預かり資産の利回り)への期待も見込めます。

リスクについて

いいことばかり並べてきましたが、リスクが十分にあることを承知してください。

- 市場拡大の不確実性:

- ステーブルコイン市場の成長が予想より遅れる可能性。

- 国際規制や競争環境の変化(他国の技術的追い上げなど)。

- 初期投資の負担:

- 金融DXにおける大規模投資(2024年度は営業利益-12億円)が継続し、短期的な利益圧迫を招く可能性。ステーブルコイン事業は大規模な初期投資が必要であり、収益化には時間を要すると予想しています。

- 技術と採用の課題:

- ブロックチェーン技術やステーブルコイン基盤の成熟度が、予定通りに進む保証がない。

- 大規模な人材採用計画が実行可能かつ効果的かどうか。

金融DXを除いた業績評価と株価への期待値

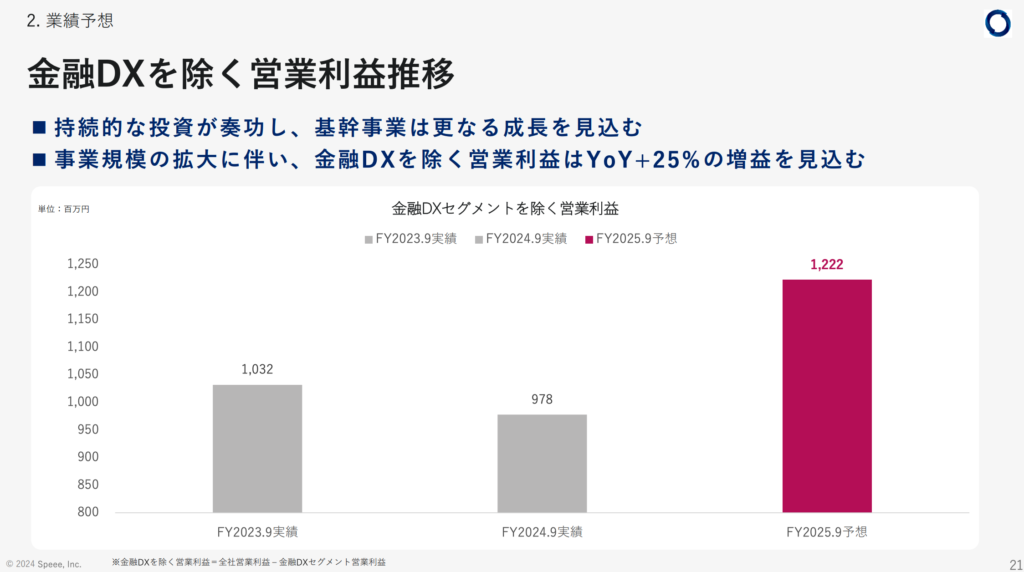

Speeeの2025年9月期の業績予想では、金融DXを除く既存事業が前年比+25%の増益を達成し、営業利益が1,222百万円に達すると想定されています。この点を考慮し、金融DXが株価に与える影響を改めて数値で独自に検証してみました。

1. 金融DXを除いた業績評価:安定的な基盤

まず、金融DXを除いたEPS(1株当たり純利益)を再計算し、それを市場の平均PER(20倍で仮定)で評価しました。この結果、理論株価は 1,710.8円 と算出され、Speeeの実際の株価(5,000円)との差額は だいたい 3,289.2円 くらいでした。この差額は、Speeeの金融DXに対する市場の期待値がどれほど大きいかを物語っているのではないでしょうか?

また、金融DXを除いた業績から算出した主要指標は以下の通りです。

- PER(株価収益率): 約20倍(市場平均に準ずる)

- ROE(自己資本利益率): 約10%(堅実な水準)

これらの数値は、金融DXを除く既存事業が安定して持続的な成長を見込んでいることを意味しています。

2. 金融DXへの期待値:株価に織り込まれたリスクとリターン

続いて重要なのが、現在の株価を跳ね上げているであろう要因の金融DXへの期待です。

現在の株価と理論株価(金融DXを除く)との差額で、市場がSpeeeの金融DX事業にどれほど期待を寄せているかを独自に計算した結果、以下のような知見が得られました。特に金融DXへの投資の影響で25年度の営業利益はマイナスを見込んでいますので、PERやROEは算出が難しいです。

- 株価約5,000円(簡単化のために約5000円と仮定)のうち、約 3,289.2円(全体の66%) が金融DXの成功に対する期待値として織り込まれていると仮定すると、EPSに換算すると、金融DXは将来的にEPS 164.46円 に相当する貢献が必要です。

- 営業利益ベースで見ると、金融DXの期待値は 約2,349百万円 に達し、現時点での投資額(約1,200百万円/年)の約2倍の収益性を求められていると推測されます。

投資判断について

ここまで大きく概要をまとめてきましたが、投資判断としては以下が考えられるかと思います。

- 現在の株価評価:現時点ではちょっと割高な気がするため、新規投資は慎重になるべき。

- 推奨アクション:株価が調整局面に入った際に投資を検討。また、ステーブルコイン発行やProject Paxの進捗状況を随時ウォッチすることは必須です。

判断基準となるキーワード

- Project Paxの商用化進捗

- 2025年中の商用化が計画通り進むかが重要。

- 収益化の確度

- ステーブルコイン発行による運用収益と送金手数料の具体的な寄与。

- 市場シェアの獲得状況

- 金融機関との提携数やSWIFTとの連携成果。

- 株価の調整

- 理論株価付近(2500円-3000円程度)までの調整局面があれば買いの好機かもしれません。

金融DXへの期待値は、Speeeの株価形成において非常に大きな割合を占めていると考えられます。このことから、金融DXの進捗や収益化の成功が、今後の株価動向を大きく左右する「カギ」となります。

しかし、金融DXはまだプロダクト開発フェーズにあり、収益貢献は不確定要素が多い状況です。株価の約66%が期待値に基づくことは、投資家にとって「高いリスク」を意味します。同時に、成功すれば大規模な収益を実現するポテンシャルがあるため、「リターンの可能性」も非常に高いです。

金融DXの成否が株価を決める

Speeeは既存事業で堅実な成長を遂げており、これが投資の土台となりますが、株価の大半を占める金融DXへの期待値が、今後の投資判断の重要な要素です。

- リスク許容度の高い投資家:金融DXの成長可能性を信じて現在の株価で参入するのも一つの戦略です。

- 慎重な投資家:金融DXの進捗(特にProject Paxの商用化や市場シェアの獲得状況)が明確になるまで待つのが賢明と言えます。

Speeeは、リスクを許容できる投資家にとっては「期待値の塊」であり、進捗確認を重視する慎重派には「待つ価値がある銘柄」です。

まとめ Speeeのステーブルコイン事業

Speeeは金融DX市場での高い成長ポテンシャルを持つ一方で、現在の株価水準は市場の期待が先行しすぎている可能性があります。現段階での投資は慎重になるべきであり、ステーブルコイン市場の拡大やProject Paxの進捗を見極めながら、中長期的な視点で投資判断を行うのが賢明です。

価格調整時の参入を検討し、長期保有で大きなリターンを狙うのが望ましいかもしれません。ただ、その場合は特に、Project Paxの商用化と実績が2025年以降計画通りに進むかが重要となります。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

他にも個別銘柄・企業の分析を行なっていますので、ぜひ参考にしてみてください!よかったらシェアしていただけると分析記事のモチベーションにつながります!