2024年に新NISAが始まります。多くの方が新NISAに関する投資戦略を考えていることでしょう。

本記事では、新NISAにおいて最適な投資戦略に焦点を当て、5年間で1800万円を積み立てるべきかについて詳しく説明します。

マネックス証券は、初心者からベテラントレーダーまで幅広く使いやすく、米国株の取引が充実している、資金が少ない人でもIPOに参加しやすいです。

この機会にぜひマネックス証券公式サイトをチェックしてみてください。

※当サイトには広告が含まれます。

- 国内現物株が手数料引下げでお得に

- 取扱商品の種類が多い

- IPOに強くて便利

- 米国株と中国株に強い

- 便利なツールやアプリが豊富

- 投資情報やマーケット情報が豊富

- 少額投資ができる

- ロボアドバイザーサービスの「マネックスアドバイザー」の手数料が安い

- 一般信用取引の種類が豊富

- 投資で貯まるマネックスポイントが便利

\米国株の取扱銘柄数5,000超 /

新NISAとは?2024年から始まる非課税投資制度

2024年1月から、新NISAが導入されます。新NISA制度について、以下の表で要約してみました。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | |

| 非課税保有限度額 | 1,800万円(成長投資枠はうち1,200万円まで) 売却した場合、枠の再利用が可能 | |

| 口座開設期間 | いつでも可能 | |

| 投資対象商品 | 積立・分散投資に適した一定の投資信託 (現行のつみたてNISA対象ファンドと同様) | 投資信託・上場株式 (一部対象除外ファンドあり) |

| 買付方法 | 積立投資 | 指定なし |

| 対象年齢 | 18歳以上 | |

| 現行制度との関係 | 2023年末までに現行の一般NISA,つみたてNISA制度において投資した商品は、 「新NISA」制度の外枠で、現行制度における非課税措置を適用。 ※現行制度のNISAから「新NISA」へのロールオーバーは不可 | |

新NISAでは、非課税の上限が1,800万円に引き上げられ、これまでより多くの資金を非課税で投資に充てることができます。

さらに、この新制度には「NISA制度の恒久化」「年間投資上限額の引き上げ」「非課税保有期間が無期限」「生涯非課税限度額の設定」など、4つの重要な変更点が含まれています。これらの変更により、投資家にとって非常に魅力的な制度となるでしょう。

新NISA: これからの4つの特徴

2024年から導入される新NISAの4つの注目すべき特徴をご紹介します。

新NISAの特徴①: NISA制度の恒久化

従来のNISAには期限があり、つみたてNISAは2042年まで、一般NISAは2028年までと制約がありました。しかし、新NISAでは「NISA恒久化」となり、期限の心配をせずに投資が可能です。これにより、時間を味方につけて資産形成を進めることができ、特に若い世代にとって魅力的です。

新NISAの特徴②: 年間投資上限額の引き上げ

以前のNISAの年間投資上限はつみたてNISAで年間40万円、一般NISAで年120万円でした。新NISAでは、つみたてNISAと一般NISAと同じ「つみたて投資枠」「成長投資枠」を併用でき、それぞれ年120万円、年240万円まで投資が可能です。つまり、最大で年360万円(月額30万円)を投資でき、資産形成の速度を向上させることができます。

新NISAの特徴③: 非課税保有期間が無期限に

従来のNISAでは、つみたてNISAの非課税保有期間は20年、一般NISAの非課税保有期間は5年で、期間を超えると税金がかかりました。しかし、新NISAでは非課税保有期間が無期限に拡張され、投資家は期間を気にせずに投資を続けることができます。

新NISAの特徴④: 生涯非課税限度額が1800万円

新NISAでは、年間投資上限を超えない範囲で、非課税で運用できる生涯非課税限度額が1800万円と設定されています。この制度では、投資家が投資方針を変更した場合、投資商品を売却し、新たな投資に再利用することが可能です。この仕組みにより、新NISAは柔軟性が高く、投資商品の選択肢が広がります。

松井証券は、国内有数の老舗証券会社であり、投資家からの信頼も厚いです。多彩な投資商品やアドバイザリーサービスを提供しており、投資初心者から上級者まで幅広いニーズに応えています。

この機会にぜひ松井証券公式サイトをチェックしてみてください!

新NISAで賢く資産運用: 最速(5年)で1800万円埋めるべきか

さて、新NISAについて最速(5年)で1800万円を積み立てるべきかどうかについて詳しく見ていきましょう。

答えは、資産運用の成功は投資額と運用期間に大きく依存するため、両方を最大化する努力をするべきだということです。

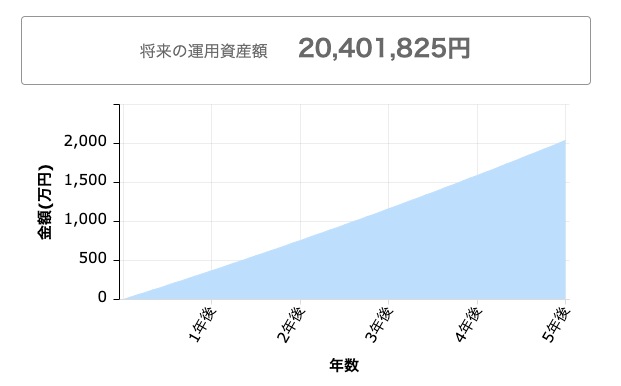

まず、毎月30万円を運用利回り5%で5年間積み立てた場合、その結果は次の通りです。

この期間で積み立てた資産は2,040万円に達します。

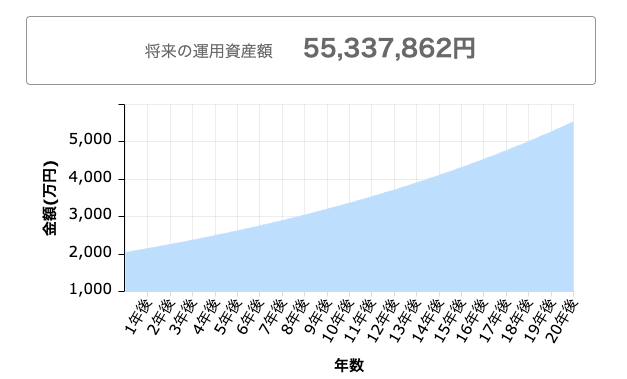

次に、この2,040万円を元本として20年間、年利5%で運用した場合、その結果は以下の通りです。

25年後、資産は5,533万円に成長します。

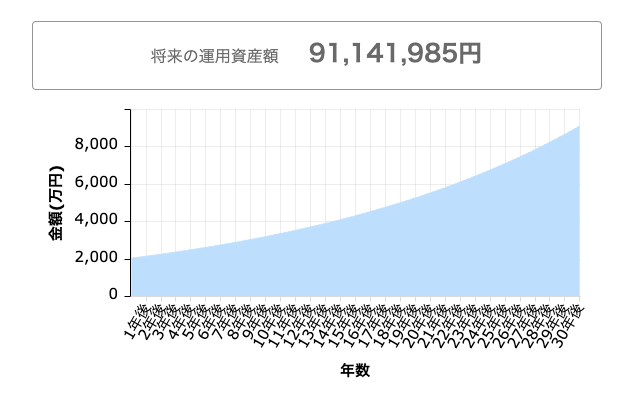

では、30年間ほったらかしで運用した場合はどうでしょうか?

30年の運用後、資産は9,114万円に達し、億り人になる可能性も考えられます。

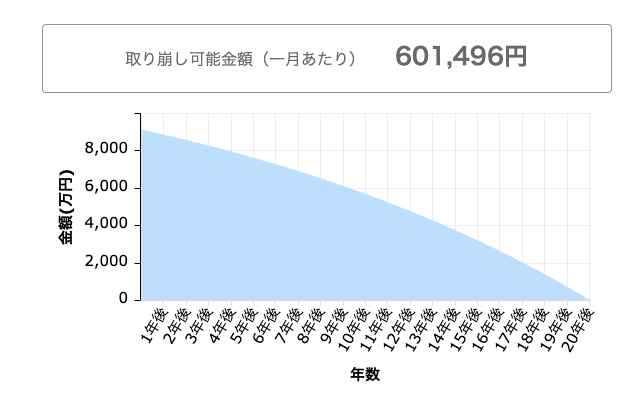

この9,114万円を老後の20年間で取り崩す場合、毎月約601,496円を使うことができます。

もし、投資の出口戦略として4%ルールを採用する場合、毎月約30万円を取り崩すことができるでしょう。

毎月5万円積み立てで新NISA、最終的にいくらになる?

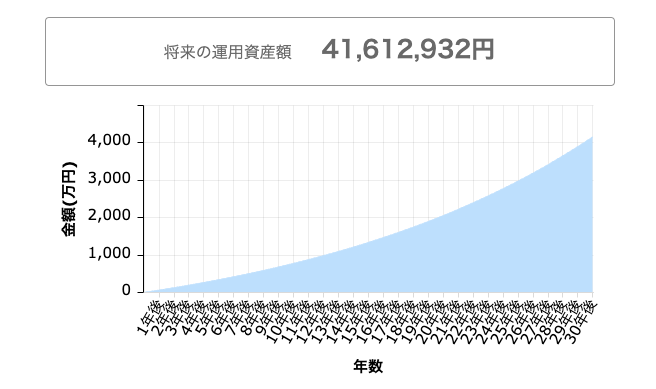

それでは、毎月5万円の積み立てを新NISAに行った場合、最終的にどれくらいの資産ができるのでしょうか?

利回り5%で毎月5万円を投資した時のシミュレーションは以下の通りです。

1800万円を30年かけて積み立てると、最終的には4,161万円に成長します。投資には複利の原則が適用されるため、毎月30万円を投資すれば、そのリターンはもちろん大幅に増加することがシミュレーションできます。

毎月30万円新NISAに投資する際のリスクと株価暴落の歴史

毎月30万円を新NISAに投資することで、リターンが増加する可能性について詳しく説明しました。しかし、毎月30万円を投資するには、株価暴落などのリスクも考える必要があります。これまでの株価暴落の歴史を以下で紹介します。

| 1929年 | 世界恐慌 | 1929年にはニューヨークのダウ工業株価指数が50%以上下落し、世界的な経済恐慌の引き金となった。 |

| 1987年 | ブラックマンデー | 1987年10月19日には、ニューヨーク株式市場は22.6%下落しました。この暴落は自動売買システムがトリガーとなったとされている。 |

| 2000年 | インターネットバブル崩壊 | 2000年にはインターネット関連の株価が急落しました。この暴落で多くのテクノロジー企業が破綻することとなった。 |

| 2005年 | ハリケーン・カトリーナ | 2005年にはハリケーン・カトリーナがアメリカ南部を襲い、石油産業やガソリン価格などが影響を受け、株価にも影響を与えた。 |

| 2008年 | リーマン・ショック | 2008年9月に、アメリカの大手銀行リーマン・ブラザーズが破綻しました。これをきっかけにグローバルな金融危機が起こり、株価も急落した。 |

| 2020年 | OPECクラッシュ | 2020年3月には、オペック(石油輸出国機構)が石油生産を減らすことを決定しました。これにより、石油関連の株価が急落した。 |

| 2020年 | 新型コロナクラッシュ | 2020年には、新型コロナウイルスの感染拡大により、グローバルな経済恐慌が引き起こされた。 |

暴落が10年から50年に一度起こることがあることは明らかです。株価が急落する場合でも、余分な資金を用意しておくことは暴落リスクを軽減する方法の一つです。

毎月30万円を投資できる人にとって、余裕のある資産を保有することは重要です。しかし、もし毎月30万円を投資する余裕がないか、暴落時に資産の半分を失うことが耐えられない場合は、投資戦略を再評価する必要があります。

暴落リスクを考慮して、新NISAに投資する場合、毎月5万円から10万円を投資する選択肢もあります。しかし、最終的な投資額や戦略は、個人の資産状況やリスク許容度に合わせて検討するべきです。自身の経済状況に合わせた投資が大切です。

松井証券は、国内有数の老舗証券会社であり、投資家からの信頼も厚いです。多彩な投資商品やアドバイザリーサービスを提供しており、投資初心者から上級者まで幅広いニーズに応えています。

この機会にぜひ松井証券公式サイトをチェックしてみてください!

まとめ 新NISA戦略

新NISAについてのこの記事では、1800万円を最速で埋めるべきかについて詳しく解説しました。

最速で埋めれるなら埋めた方がいいでしょう。

新NISAについての他の情報もぜひご覧ください。

マネックス証券は、初心者からベテラントレーダーまで幅広く使いやすく、米国株の取引が充実している、資金が少ない人でもIPOに参加しやすいです。

この機会にぜひマネックス証券公式サイトをチェックしてみてください。

- 国内現物株が手数料引下げでお得に

- 取扱商品の種類が多い

- IPOに強くて便利

- 米国株と中国株に強い

- 便利なツールやアプリが豊富

- 投資情報やマーケット情報が豊富

- 少額投資ができる

- ロボアドバイザーサービスの「マネックスアドバイザー」の手数料が安い

- 一般信用取引の種類が豊富

- 投資で貯まるマネックスポイントが便利

\米国株の取扱銘柄数5,000超 /