人が投資やお金に関する意思決定を行うとき、判断に大きく影響を与えるのが「直感」と「熟慮」の二つのシステムです。本稿では、これらの違いと、それがどのように行動に影響を及ぼすかを解説します。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

2重過程モデルとは?

「人の判断は、直感的な判断(直感システム)と、熟慮的な判断(熟慮システム)の2種類がある」という考え方を「2重過程モデル」と呼びます。このモデルは、心理学や行動経済学の分野で広く研究されています。

二重過程理論とは

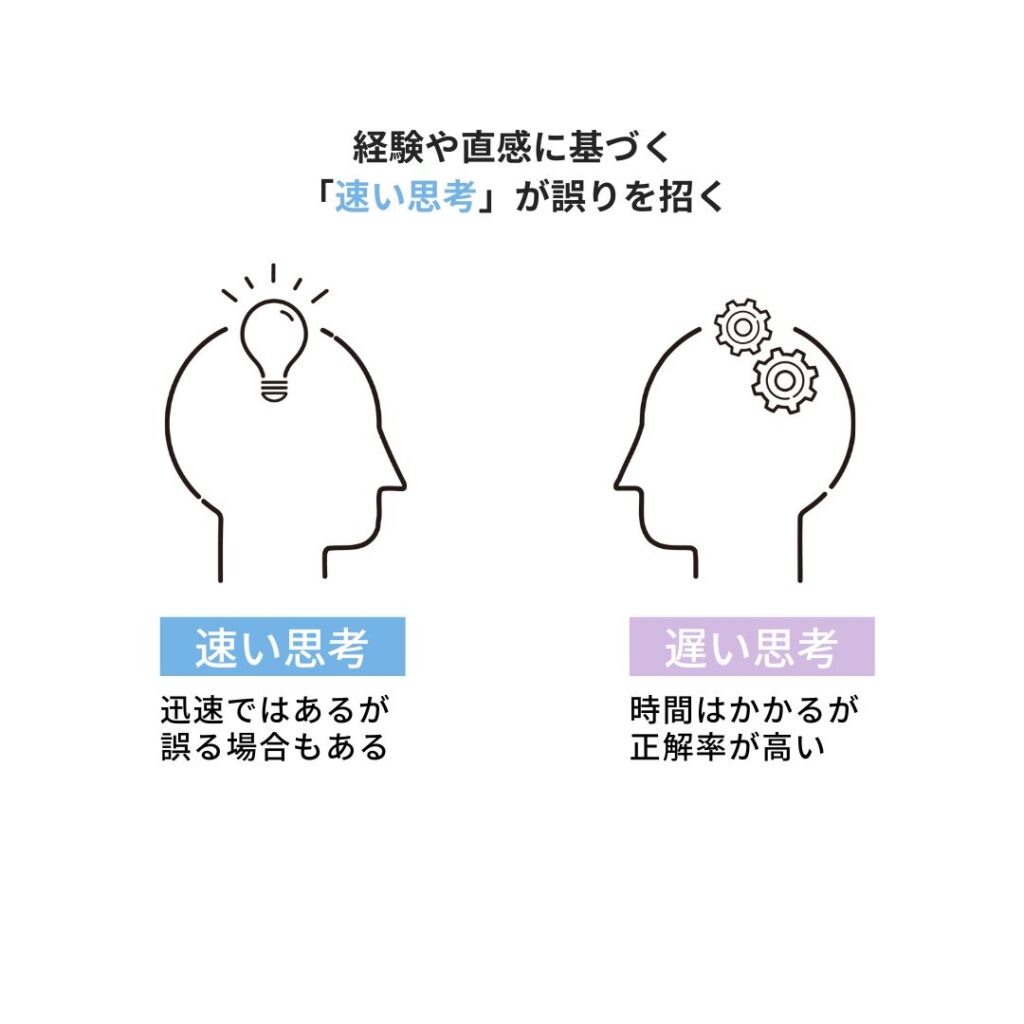

人間は、問題の性質や与えられた条件に応じて、迅速な思考と慎重な思考を使い分けています。これを二重過程理論と呼びます。

迅速な思考の際、私たちは深く考えずに、自身の経験則や直感に基づいて意思決定を行います。このような瞬間こそ、私たちが合理性から逸脱した行動をとりやすくなるため、行動経済学の研究では主にこの迅速な思考を対象としています。

二重過程理論は、認知科学や心理学の分野で広く研究されている概念であり、人間の思考や意思決定プロセスを理解するための重要な視点を提供します。

直感システムと熟慮システムの違い

以下は、直感システムと熟慮システムの主な特徴を比較したものです:

| 直感システム | 熟慮システム |

|---|---|

| 短時間で迅速な判断を行う | 時間をかけて慎重に判断する |

| 主観的・感情的な要素が強い | 客観的・理性的な要素が強い |

| 自動的に作動する | 意識的に作動する |

| 処理スピードが速い | 処理スピードが遅い |

| 進化的に古い(本能に近い部分) | 進化的に新しい(理性に基づく部分) |

直感が引き起こす判断ミス

人は短時間で判断を迫られる場面では、無意識のうちに直感システムを利用することが多いです。例えば、投資を始めたばかりの人が「株価が上がっているから買おう!」と直感的に判断してしまうことがあります。

しかし、後になって熟慮システムが働き始めると、「市場全体の動きをもっと分析すべきだった」と後悔することも少なくありません。

例:損切りができない理由

前回紹介した「損失回避のバイアス」も、直感システムが強く働いているケースです。損失を確定させたくないという感情が優先され、熟慮システムが導き出す「ここで売るべき」という結論を無視してしまいます。

伝統的な経済学と現実の人間の判断

伝統的な経済学では、人間はすべての情報を合理的に処理して最適な判断を下す「完全なロボット」のように考えられていました。このため、金融教育も「知識を与えるだけ」で十分とされていたのです。

しかし、実際の人間はそうではありません。直感システムと熟慮システムのバランスが崩れると、心理的なバイアスが判断を誤らせることが多々あります。

例えば、次のような場面での判断ミスは多くの人に共通しています 🔽

- 株価が急上昇した時に冷静さを失い、高値で買ってしまう。

- 情報が多すぎて決定できず、機会を逃してしまう(決定麻痺のバイアス)。

欧米の取り組みと日本の現状

欧米では早くから「人は完全ではない」という現実を前提にした金融教育が進められています。特に「判断を助ける仕組み」の構築が進んでおり、例えば次のような技術が採用されています:

- 自動積立投資:直感的な判断を排除し、継続的に投資を行う仕組み。

- ロボアドバイザー:投資の選択肢を絞り込み、合理的なポートフォリオを提案。

- 心理的コミットメント:目標達成に向けた行動をサポートする仕組み。

一方で、日本では直感システムに対する理解が不十分なことが課題とされています。「自分の判断は常に正しい」という考えが根強く、心理バイアスが行動に及ぼす影響が軽視されがちです。

現代的な金融教育の必要性

今後、日本でも「人間は不完全な存在」という現実を認識した上で、直感システムと熟慮システムの特性を活かした金融教育が必要になるでしょう。具体的には以下のような取り組みが有効です:

- 心理バイアスの認識:自分の行動を振り返り、どのようなバイアスが働いたのかを理解する。

- 判断を助けるツールの導入:自動積立や分散投資など、直感に頼らない投資手法の採用。

- 専門家のサポート:冷静な判断を促すために第三者の意見を参考にする。

まとめ 直感システムと熟慮システム

人間の判断には「直感」と「熟慮」という2つのシステムがあり、それぞれが投資行動に影響を与えます。特に直感システムは迅速な判断を可能にする一方、心理バイアスを引き起こしやすい側面もあります。

金融教育を「知識を与えるだけ」でなく、「判断を助ける仕組み」を提供する形に進化させることが、今後の投資行動を改善する鍵となるでしょう。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

-

【行動ファイナンス初心者講座】第1回:「合理性と心理バイアス」

-

【行動ファイナンス初心者講座】第2回:「直感システムと熟慮システム」

-

【行動ファイナンス初心者講座】第3回:群集心理を超えて見つける、投資の花の山

-

【行動ファイナンス初心者講座】第4回:「高値覚え」と「塩漬け株」の心理バイアス

-

【行動ファイナンス初心者講座】第5回:すっぱいブドウのバイアスと投資の失敗

-

【行動ファイナンス初心者講座】第6回:情報過多が招く決定麻痺?

-

【行動ファイナンス初心者講座】第7回:『思い込み』の問題とその克服法

-

【行動ファイナンス初心者講座】第8回:フレーミング効果とリフレームの技術

-

【行動ファイナンス初心者講座】第9回:コミットメントで投資を制する

-

【行動ファイナンス初心者講座】第10回:投資で成功するための単純化」

-

【行動ファイナンス初心者講座】第11回:単純化の落とし穴と間違いを避ける方法

-

【行動ファイナンス初心者講座】第12回:貯蓄や投資を成功させる「イメージ」の力

-

【行動ファイナンス初心者講座】第13回:個人投資家の「いつ売るべきか」という悩みに答える

-

【行動ファイナンス初心者講座】第14回:「デフォルト」の力と活用法