こんにちは!

今回は、「働き方そのものをデザインする」注目企業──株式会社ヴィス【5071】の2026年3月期第1四半期決算について、投資家目線でわかりやすく解説します。

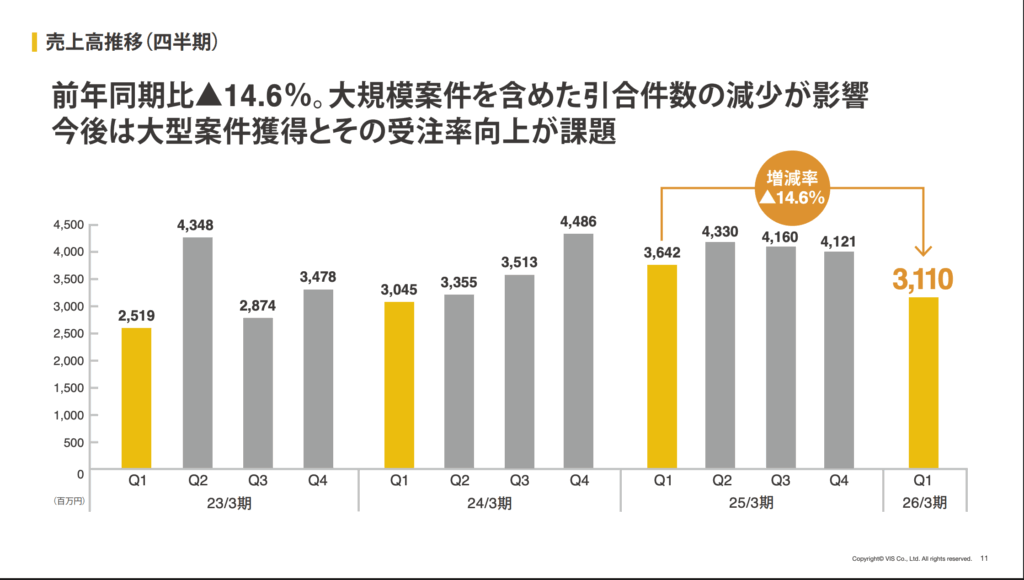

前期まで4期連続の増収増益と過去最高益更新を続けてきたヴィスですが、今期1Qは売上高▲14.6%、純利益▲42.9%と減収減益スタート。

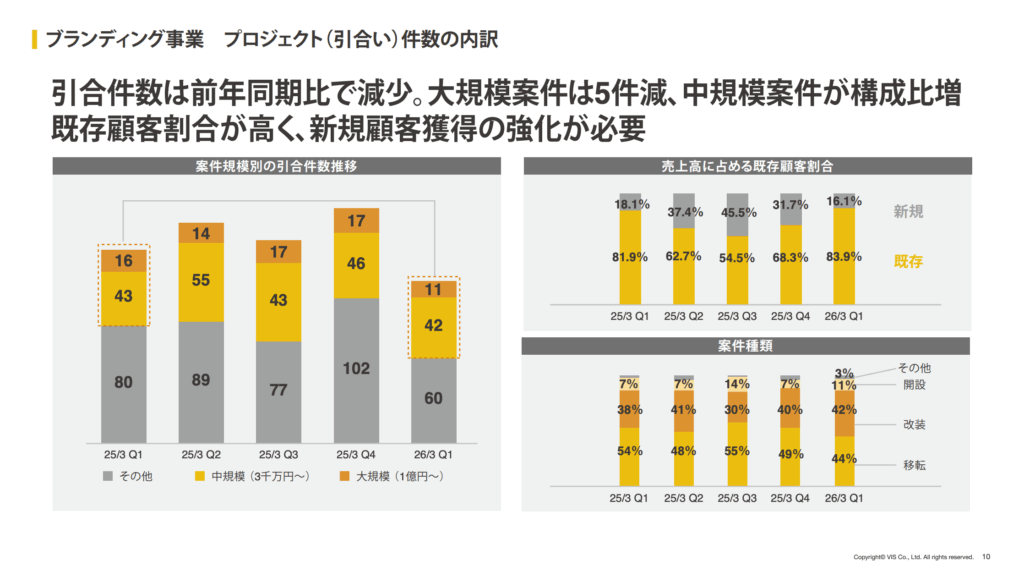

主因は、大型案件(1億円以上)の引合件数減少と、それに伴う売上の落ち込みです。

しかし一方で、受注残は前年同期比+12.9%と積み上がっており、Q2以降の売上予見性は確保。さらに、今期中には大阪本社の移転やフレキシブルオフィスThe Place 新橋の開設といった成長投資も控えており、「下期にかけての回復シナリオ」も視野に入ります。

この記事では、決算短信と説明資料の内容をもとに、

- 今期1Qの業績ハイライト

- セグメントごとの動き

- 財務・配当のポイント

- 成長戦略と今後の注目点

を、データや図表を交えて解説していきます。

前回の決算に関する詳細な解説は別の記事で行なっていますので、まだ読んでない方は、まずは下記を読んでください!

🔍 今期Q1業績ハイライト

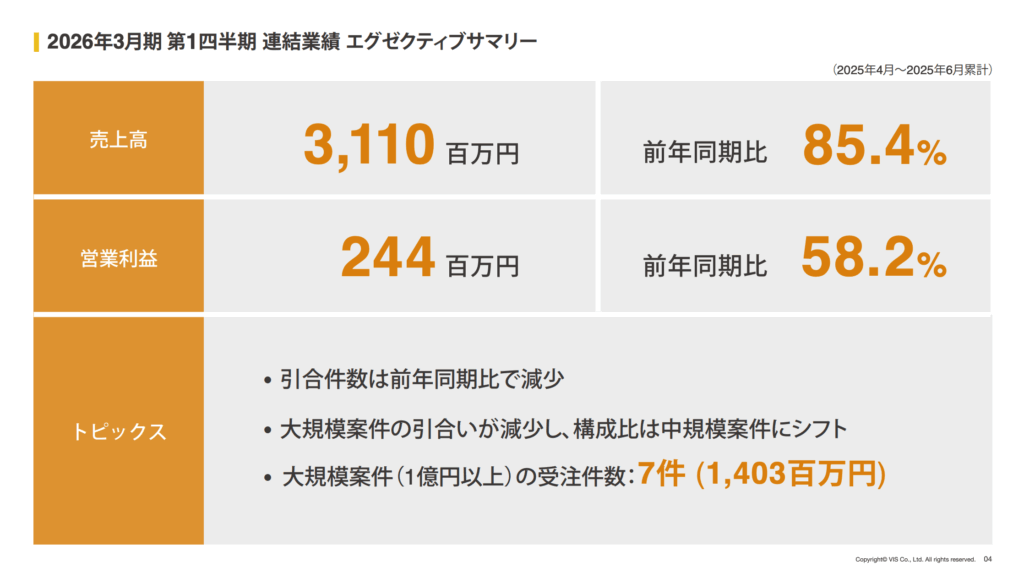

まずは主要数値から、今回の決算の全体像を確認しましょう。

| 項目 | 実績(百万円) | 前年同期比 | 備考 |

|---|---|---|---|

| 売上高 | 3,110 | ▲14.6% | 大型案件の減少が響く |

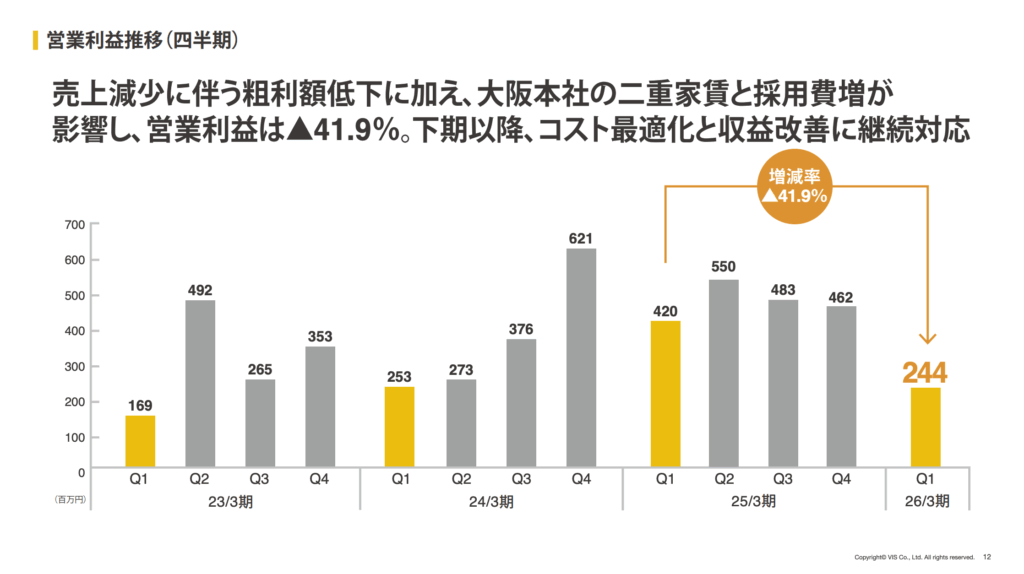

| 営業利益 | 244 | ▲41.8% | 粗利減+二重家賃・採用費増 |

| 経常利益 | 243 | ▲41.6% | 営業減益の影響 |

| 四半期純利益 | 158 | ▲42.9% | EPS 18.94円 |

| 営業利益率 | 7.8% | ▲3.1pt | 前年同期10.9% |

| EPS(円) | 18.94 | ▲14.54円 | 配当予想は年間49円維持 |

数字から見えるポイントは以下の通りです。

- 減収減益スタート

売上高は前年同期比▲14.6%、営業利益は▲41.8%と大幅減。特に、1億円以上の大型案件の引合減少が主因となりました。 - 利益率低下の背景

売上減に伴う粗利額の減少に加え、大阪本社移転に伴う「二重家賃」や採用活動の強化による費用増が響きました。 - 明るい材料も

受注残は前年同期比+12.9%と積み上がっており、Q2以降の売上見通しは一定の安心感があります。

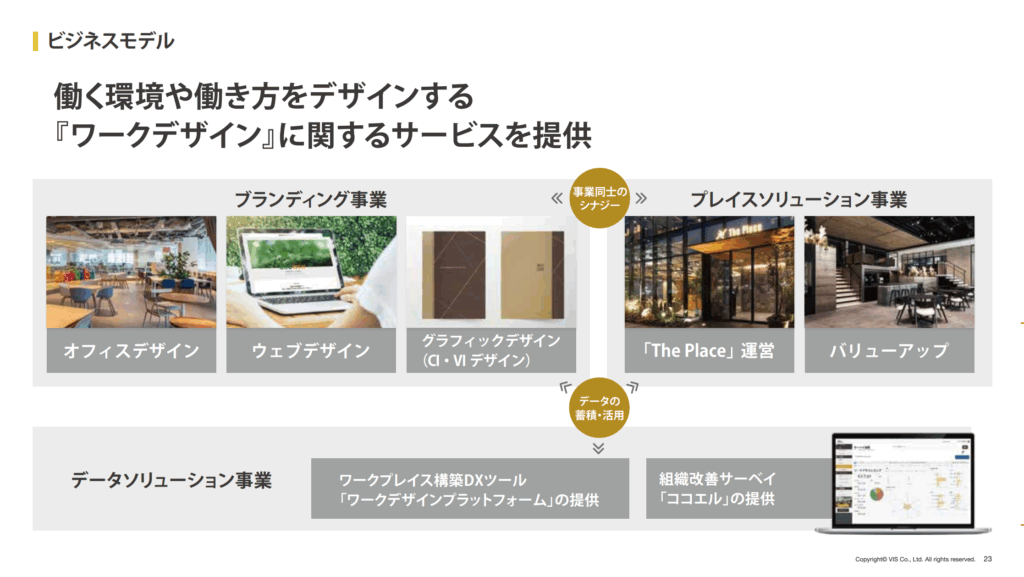

📈 セグメント別に見るヴィスの現状

ヴィスの事業は、大きく分けて以下の3セグメントで構成されています。

割合としては、ブランディング事業の売上が全体の96%を占めているため、事業の主力はブランディング事業ということが言えるでしょう。言い換えれば、ブランディング事業の売上の変化が大きく影響してくるということです。

🟦 主力:ブランディング事業

| 項目 | 実績(百万円) | 前年同期比 |

|---|---|---|

| 売上高 | 2,969 | ▲16.2% |

| セグメント利益 | 271 | ▲37.9% |

ナスダックくん

ナスダックくん企業は複数の事業を持っていることが多く、それぞれの事業ごとに業績を分けて管理しているのだ!

その事業ごとの「利益」をセグメント利益と呼ぶよ。

- オフィス、Web、グラフィックを一括提案するヴィスの中核事業。

- 今期は大型案件の引合減少により売上減。

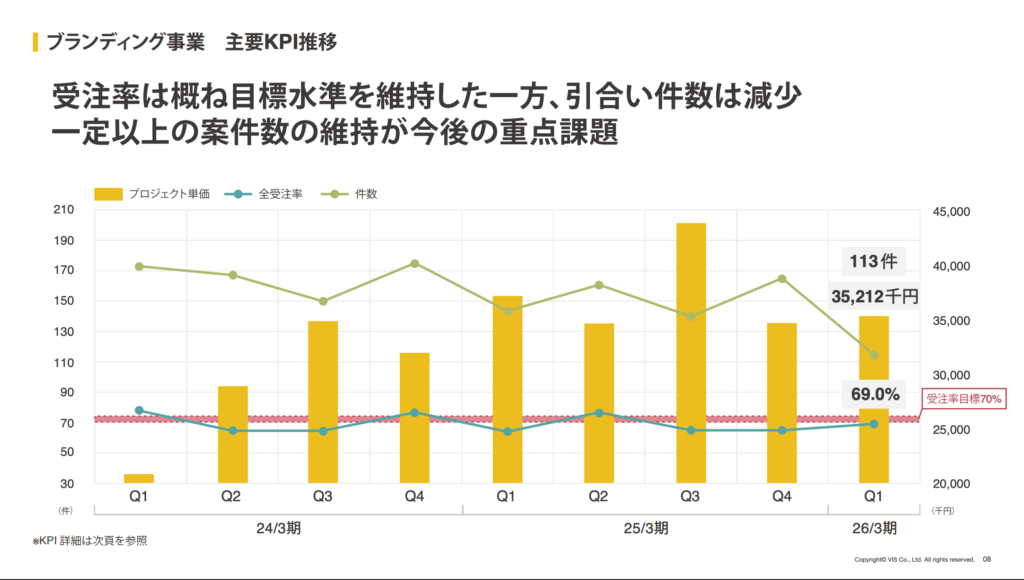

- 平均プロジェクト単価:3,521万円(前年よりやや上昇)

- 受注率:69.0%と堅調。

- 中規模案件(数千万円規模)の構成比が上昇し、案件ポートフォリオが若干変化。

大型案件は利益率が高く、1件あたりの売上インパクトも大きいです。

現状の受注残増加は「回復の布石」であり、株価がネガティブに反応している局面は中長期投資家にとって仕込みチャンスになり得ます。

一方で、大型案件比率が低下し、中規模案件が増加すれば、限界利益率が目減りしやすい構造ということです。

つまり、大型案件の戻りがなければ「売上増でも利益が伸びづらい」状態になります。案件ミックスの改善が株価ドライバーになりますし、当社も決算説明の中でその点についてしっかり触れております👇

とはいえ、平均単価3,521万円、受注率69%は非常に高水準で、営業プロセスの効率性が高いということを表しているのではないでしょうか?

このKPI安定は、価格競争に巻き込まれていない証拠であり、単価維持はブランド力の裏付け。

データ上、単価下落が見られないうちに高付加価値案件を取り戻す攻勢に出るべきというふうに感じました。競争圧力が低いので、ここに外部から高付加価値案件の注入を行えば、利益率は急上昇しやすいです。

ただし中規模の比率上昇は受注スピード(リードタイム短い)と分散の観点ではプラスです。売上の見え方は安定します。

新規顧客比率が今期については 16.1% と低いので、ここを再度意図的に 25〜30%に引き上げれば、将来の大型案件ポートフォリオが厚くなります。そのための戦略も気になるところです。

ナスダックくんただ、新規顧客比率についても、クオーターごとのブレを見てみると、上がったり下がったりなので、単純にたまたま売上が集中した期と、他の期にずれ込んだ期などのばらつきがあるだけかと思われるのだ。

なので、1年を通じた新規顧客の数などが安定していれば、大きな心配はないでしょう!

上記決算資料から、通年での売上高に占める既存顧客の割合、それに合わせて新規顧客の割合に安定感があることがわかります。四半期ごとの顧客層の割合について心配することはなさそうです。

🟩 成長分野:データソリューション&プレイスソリューション事業

| 項目 | 実績(百万円) | 前年同期比 |

|---|---|---|

| 売上高 | 141 | +43.6% |

| セグメント利益 | 0 | ▲91.0% |

- DXツール「ワークデザインプラットフォーム」や組織改善サーベイ「ココエル」を提供。

- フレキシブルオフィス『The Place』運営も含む(← めっちゃかっこいいオフィス!)。

- 売上は大幅増だが、立ち上げ・拡大投資により利益はほぼゼロ(投資フェーズ)。

- 2025年秋には新橋拠点開設予定で、収益化の加速が期待される。

ブランディング事業は減収減益ですが、単価・受注率は堅調で回復余地があります。

また、データソリューション&プレイスソリューション事業は売上成長が目立ち、黒字化タイミングが今後の焦点です。ただ、プレイスソリューションでは、『The Place』の新拠点である新橋の賃料が4月から発生していることと、バリューアップ事業に人材を増やしたため、人件費が増加し利益を圧迫しています。しかしこれは、事業拡大のために一時的に発生したコストとも捉えることができます。

成長率+43.6%は立派ですが、利益寄与が見えないため市場評価は限定的です。市場からは「規模は増えているが収益性は不明」と見られやすいです。

そのため、契約継続率、ARPU(顧客単価)、ストック/フロー売上比率などのKPI開示があれば、 「安定収益源としての将来性」を証明でき、事業ポートフォリオの評価向上につながるのではないでしょうか?

また、ココエルについては、人的資本情報開示が上場企業で義務化され、可視化ツールとして採用されやすいのではないかと思います。オフィスデザイン提案時に「ココエル診断結果」をセットで提示し、空間と組織文化の改善提案を同時に行うことで、「組織の健康度を上げるデザイン」という差別化メッセージを創作し受注率に貢献できるかもしれません。

空間要素(レイアウト・光量・騒音)などヴィス独自指標を追加し、オフィス環境と組織状態の因果データを蓄積できると、働く環境・ウェルビーイングについてもより見やすい形で説明ができるかもしれません。

ナスダックくん会議の人数が4人以上になると、発言しなくなる人が現れる、脳の処理が追いつかず会話に入っていけなくなる、その結果、自分の貢献感を失い働く意欲が減るなどのリサーチ報告もあったり、観葉植物の有無で職場の幸福度が改善されたりもする研究もあるので、オフィス環境と組織状態のデータは侮れないのだ。

財務・配当のポイント

| 指標 | 数値 | 前期末比 | コメント |

|---|---|---|---|

| 総資産 | 9,529百万円 | ▲1,268百万円 | 現金・売掛金の減少が主因 |

| 純資産 | 6,686百万円 | ▲250万円 | 自己資本比率70.0%と高水準 |

| 自己資本比率 | 70.0% | +5.9pt | 財務安全性は極めて良好 |

ヴィスの財務体質は、今期1Qの減収減益にもかかわらず、依然として鉄壁と言える状態を維持しています。

まず注目すべきは自己資本比率70.0%という高い安全性。前期末からさらに5.9ポイント上昇しており、借入依存度の低い安定的な資本構造が続きます。総資産は95.29億円と前期末から約12.7億円減少しましたが、これは主に現金・預金(▲8.67億円)や売掛金(▲3.95億円)の減少によるものと考えられ、本社移転関連費用や営業サイクルの影響が大きいです。

配当方針もブレはありません。年間49円を予想し、配当性向は30%以上を維持。減収決算でも安定配当を継続できる財務余力は、株主にとって心強い材料です。

ナスダックくん減収局面でも財務安全性をしっかり確保し、還元姿勢を崩さない、この守りの強さがヴィスの魅力の一つなのだ!

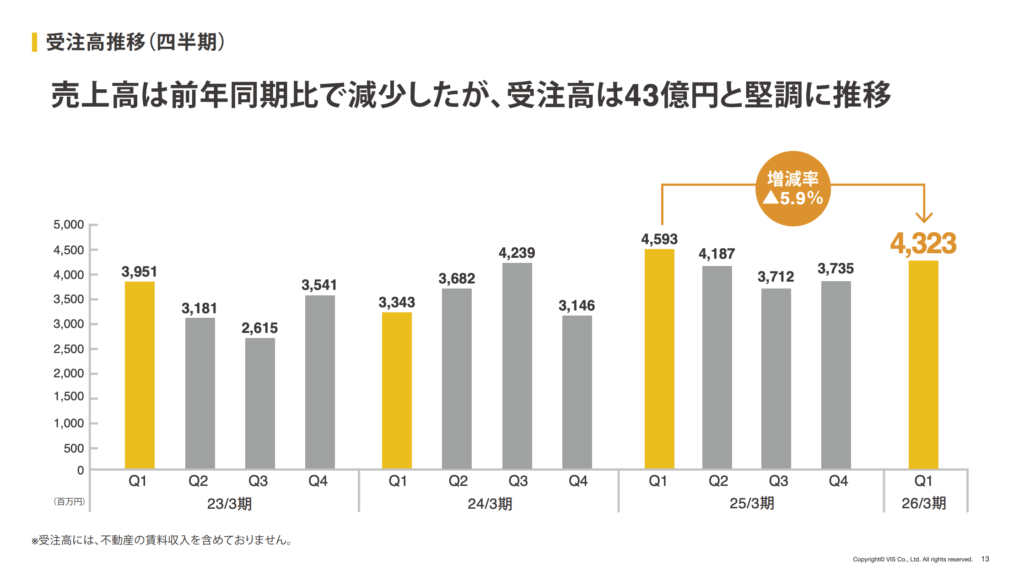

受注・パイプライン!減収の陰で積み上がる次の種

今期1Qは、大型案件(1億円以上)の引合件数が前年から5件減少し、受注高は43億円と前年同期比▲5.9%となりました。特に、大規模案件の落ち込みが売上減に直結した格好です。

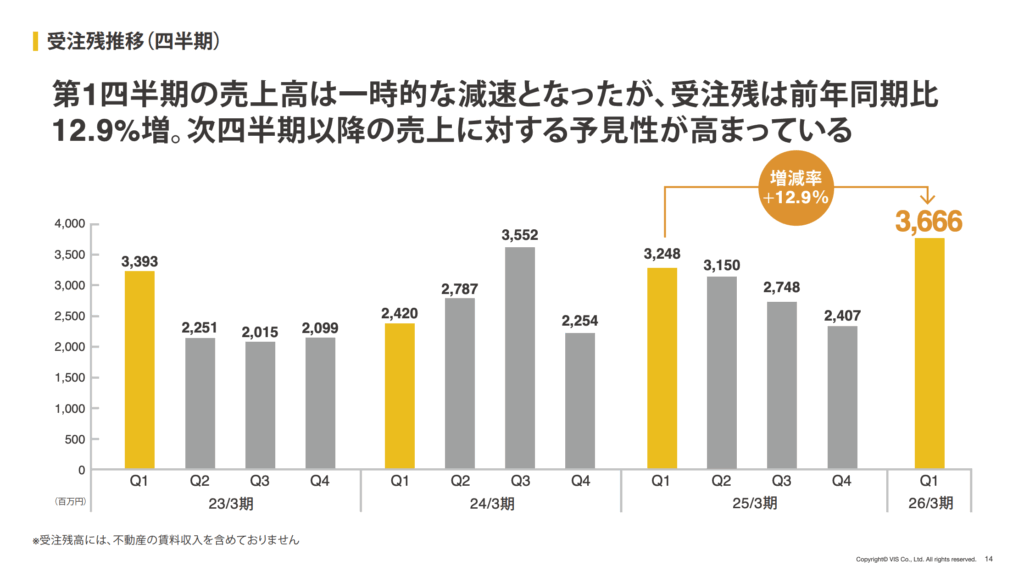

しかし、ここで見逃せないのが受注残の積み上がりです。6月末時点の受注残は前年同期比で+12.9%と2桁増を確保。これは、すでに契約済みで今後売上として計上される案件のストックが前年より多いことを意味します。

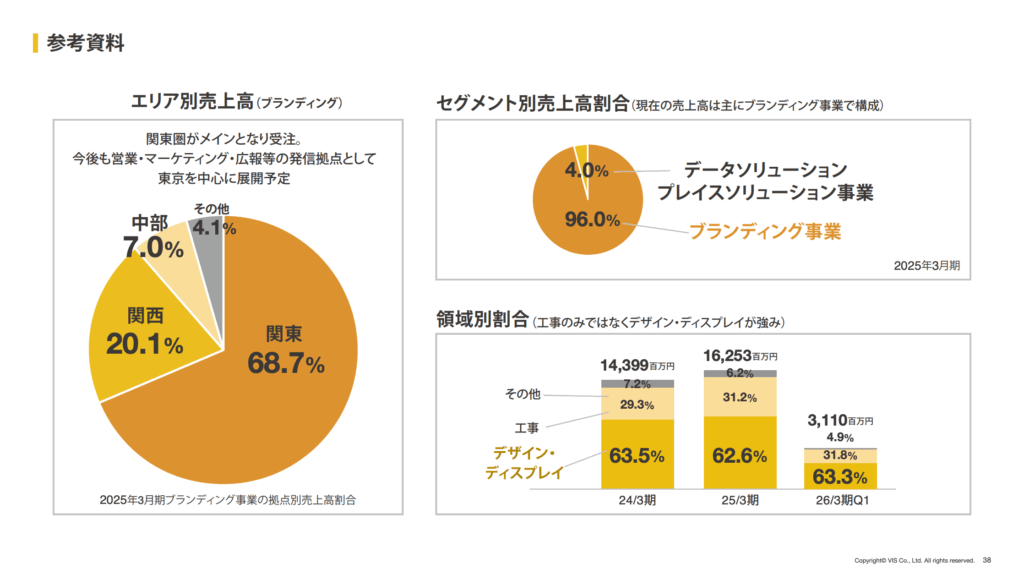

地域別に見ると、関東エリアが68.7%と依然として主力ですが、関西エリアが20.1%、中部エリアが7.0%と、地方案件の比率も一定の存在感を示しています。案件の多様化は、景気変動や地域偏重リスクの軽減にもつながるでしょう。

1Qこそ減収スタートでしたが、受注残の厚みが下期以降の回復シナリオを支える可能性は十分。特に、中規模案件の受注が着実に積み上がっており、大型案件の戻りが加われば、一気に計画線に近づく展開も期待できます。

受注残とは?

受注残(じゅちゅうざん)とは、

「すでに契約は成立しているけれど、まだ売上として計上していない仕事(案件)の金額」のことです。

もっと簡単に言うと──

- 受注=契約を取った仕事

- 売上=仕事を完了してお金をもらった状態

- 受注から売上までには時間がかかるので、「まだやっていない or やっている途中の仕事」がストックとして残ります。

これが「受注残」です。

投資家にとって、受注残は将来の売上の“見込み”を示す数字です。

- 受注残が多い → すでに仕事の予約がたくさんある → 将来の売上が見込みやすい

- 受注残が少ない → これから仕事を取らないと売上が立たない → 先行きが不透明

たとえば当社の場合、オフィスデザインやDXサービスは契約から納品まで時間がかかります。

ナスダックくんそりゃオフィスデザインなんて数日でできるような簡単な仕事ではないよね!

だから6月末時点の受注残が前年より多いということは、秋〜冬にかけての売上計上がすでにある程度約束されている、という安心材料になるのです。

ナスダックくん3ヶ月に一回の決算で、売上や利益が上下しても、ヴィスのようなビジネスモデルは、受注や売上が次の期にずれ込んでいたりということが起こりうるので、目先の利益よりも、長期的に受注が伸びている・安定しているのか、利益率等が向上・キープできているのかの方が我々投資家にとって圧倒的重要な指標だよ!

成長戦略と注目トピック──下期回復からVISION2027へ

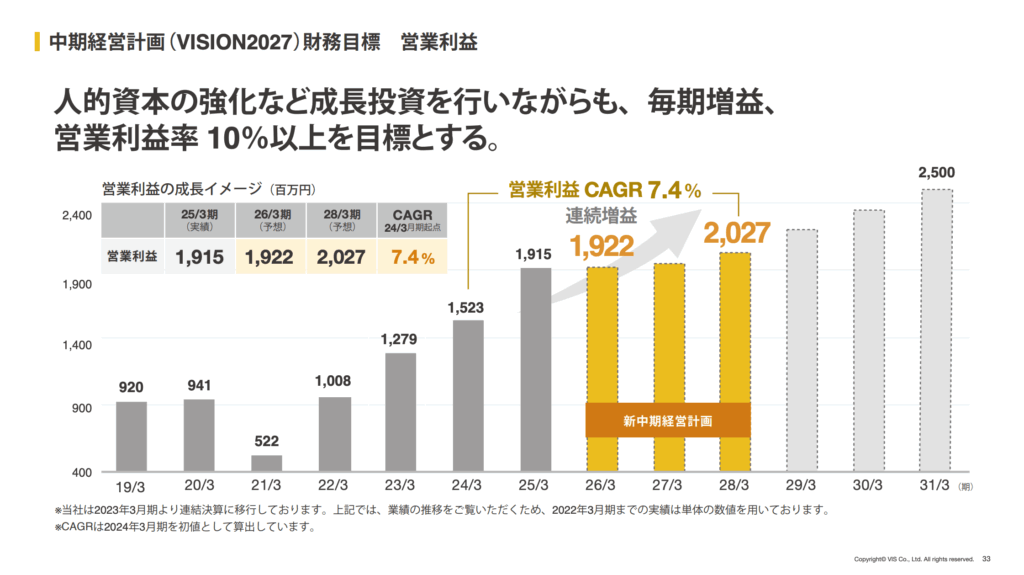

ヴィスは現在、2027年3月期までの中期経営計画「VISION2027」を推進中です。

その柱は、ブランディング事業の高付加価値化と、データソリューション&プレイスソリューション事業の拡大。2028年3月期に売上200億円・営業利益20億円・営業利益率10%以上を目指しています。

短期的には、今期下期の回復が最大の焦点です。受注残の厚みと、中規模案件の積み上がりがQ3〜Q4の売上を下支えする見込み。さらに、今期特有の利益圧迫要因である大阪本社移転の「二重家賃」や採用費増も、移転完了後は解消される見通しです。

注目すべきトピックとして、2025年秋の大型投資が挙げられます。

- 大阪本社移転:グランフロント大阪へ移転し、ブランド発信力を強化。

- The Place 新橋開設:フレキシブルオフィス事業の首都圏展開を加速。

これらは単なる設備投資にとどまらず、ワークデザインの認知拡大と、新規顧客接点の創出につながる布石です。

ナスダックくん戦略的投資と事業基盤の拡張を同時進行させることで、下期以降のV字回復と中期計画の達成に向けた準備は着実に進んでいるのだ!

👀 投資家が注目すべき3つの視点

我々投資家が注目すべきポイントをまとめました。

- 下期回復のカギは受注残と大型案件の戻り

- 受注残は前年同期比+12.9%と厚みを確保。

- 中規模案件が順調に積み上がっており、大型案件の引合回復が加われば計画線復帰が現実的に。

- 一時的な利益圧迫要因の解消余地

- 大阪本社移転に伴う二重家賃や採用費増は、下期以降に軽減見込み。

- コスト正常化による利益率の回復が期待される。

- 中期的成長軸の強化

- フレキシブルオフィスThe Place 新橋や大阪本社移転など、ブランド力・顧客接点を広げる投資が進行中。

- データソリューション&プレイスソリューション事業の黒字化タイミングが、中期計画の成否を左右する可能性。

本社移転に伴う一時的な販管費増は、Q2後半〜Q3にかけて剥落する可能性が高いです。

その場合、もし売上横ばいでも販管費率が下がれば、営業利益率の回復も視野に入ります。

これは株式市場が「底打ち感」を認識する転換点になる可能性が高いです。

🎯 まとめ──“守りの強さ”を武器に次の成長局面へ

2026年3月期第1四半期のヴィスは、売上・利益ともに前年割れの厳しい出足となりました。

主因は大型案件の減少と移転・採用に伴うコスト増。しかし、受注残は前年を大きく上回り、下期以降の回復シナリオは十分に描けます。

財務基盤は自己資本比率70%と極めて堅固。配当も年間49円予想を維持し、株主還元姿勢は不変です。

「攻めの投資」と「守りの財務」を両立させながら、VISION2027の達成に向けて着実に前進している印象です。

短期的には受注動向と大型案件の回復ペースを見極めつつ、中長期ではデータソリューション&プレイスソリューション事業の成長スピードと黒字化時期が最大の注目ポイント。

市場が「減速スタート」の印象にとらわれる中、投資家としてはその裏にある積み上がった種に目を向ける価値がある1Q決算でした。

🔗 関連リンク・参考資料

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

あなたの次の一手に、ヴィスが加わるかもしれません。

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu