株式会社REVOLUTION(証券コード:8894)は、東京都千代田区紀尾井町に本社を構える不動産テック企業です。

主な事業としては、B2B向けに不動産の再販事業を展開しています。不動産の資産価値を最大限に引き出して機関投資家に魅力的な投資機会を提供するという内容です。

株式会社REVOLUTIONを投資家向けに一言で表すと、

今回は、株式会社REVOLUTIONについて、徹底的に企業分析および株・決算分析をし、初心者にもわかりやすいく解説いたします。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。

株式会社REVOLUTION(8894)とは?

株式会社REVOLUTION(証券コード:8894)は、B2B向けに不動産の再販事業を展開する不動産テック企業です。1986年3月に設立され、2019年11月に現在の社名へと変更しました。

事業内容 REVOLUTION

同社は「Driving Growth,Empowering Decisions」を理念に、主に以下の事業を展開しています。

- 不動産リフォーム事業(再販):都心の優良物件に特化し、不動産の資産価値を最大限に引き出して機関投資家に魅力的な投資機会を提供しています。

- 不動産アセットマネジメント(AM)事業:不動産の管理・運用を通じて、投資家の資産価値向上をサポートしています。

- 不動産クレジット事業:不動産金融子会社を設立し、ファイナンス事業を展開しています。

最新の業績 2024年10月期 REVOLUTION

では、最新の決算資料等から、REVOLUTIONの最新の業績を見ていきましょう。

2024年は「革命の年」と位置付けられ、本社移転、経営陣の刷新、事業戦略の抜本的見直しを実施しています。

不動産事業の大幅なシフトとしては、特に以下の通りです。

- 旧プロジェクト(「絶景JAPAN」)を全て売却し、都心部の不動産取引に集中。

- M&A戦略により、リパーク株式会社、株式会社REGALEを子会社化し、事業基盤を拡大。

- クラウドファンディング事業の基盤としてWeCapital株式会社を子会社化(収益計上は2025年以降)。

売上や利益|REVOLUTION

REVOLUTIONの最新の売上や利益は以下のようになっています。

- 売上高:55億6,600万円(前年同期比+131.6%)

- 東京都港区や渋谷区の不動産売却が主な要因。

- 旧経営陣が関与したプロジェクトの売却益(6億9,800万円)も寄与。

- 営業利益:3億3,300万円(前期は営業損失▲4億1,500万円)

- 赤字からの黒字転換に成功。

- 経常利益:3億3,100万円(前期は経常損失▲4,800万円)

- 純利益:2億9,600万円(前期は純損失▲3億7,200万円)

- 新経営陣による事業ポートフォリオの変更が、業績の大幅な改善をもたらした。

セグメント別業績|REVOLUTION

REVOLUTIONのセグメント別業績の最新の業績は以下の通りです。

| 事業セグメント | 売上高 | 営業利益 | 前期比 |

|---|---|---|---|

| 不動産事業 | 55億5,600万円 | 9億円 | +147.6% |

| 投資事業 | 0円 | ▲300万円 | 赤字転落 |

| 不動産クレジット事業 | 900万円 | 0円 | +500% |

| クラウドファンディング事業 | – | – | 2025年より連結 |

不動産事業については、売上・利益ともに大幅増加しています。これは、東京・大阪のプライムロケーションを重視した戦略が奏功しているようです。

一方で、投資事業については。新規投資を停止し、営業損失300万円。上場企業の第三者割当増資などの投資案件は今後の方針次第で収益貢献の可能性があります。

不動産クレジット事業に関しては、1件の融資案件実行により売上900万円、営業利益ゼロですが、前年同期比+500%と成長しています。

最後に、クラウドファンディング事業。こちらは、2024年10月にWeCapital株式会社を子会社したため、2025年以降、グループの新たな収益源として成長が期待できます。

市場動向

日本の景気は回復傾向にあるものの、日銀の利上げと円安による物価高が続いており、個人消費が低迷している状態です。

不動産市場の影響ですが、都市部を中心に不動産取引の活発化が見られる一方で、金利上昇による影響を考慮する必要があります。

この辺りについては、REVOLUTIONの経営戦略の転換が奏功し、東京都心部への投資集中が業績に貢献したと、最新決算から理解できます。

財政状態|REVOLUTION

続いて、REVOLUTIONの財政状態です。

資産の増加

- 総資産:516億2,800万円(前年同期比 +496億7,600万円)

- 流動資産:338億3,300万円(前年同期比 +319億4,000万円)

- 棚卸資産(販売用不動産含む)の増加(+244億9,400万円)が主な要因。

- 固定資産:177億6,400万円(前年同期比 +177億900万円)

- M&A(WeCapital子会社化)に伴う「のれん」計上が影響(+161億4,100万円)。

- 総じて、事業拡大に伴う資産の急増が見られる。

- 流動資産:338億3,300万円(前年同期比 +319億4,000万円)

負債の増加

- 総負債:325億7,200万円(前年同期比 +319億1,200万円)

- 流動負債:322億3,700万円(前年同期比 +316億6,300万円)

- 匿名組合出資預り金の増加(+270億5,600万円)が大きな要因。

- 固定負債:3億3,500万円(前年同期比 +2億4,900万円)

- 長期借入金の増加(+1億1,100万円)が影響。

- 急激な負債増加により、資金調達戦略の適正性が重要なポイントとなる。

- 流動負債:322億3,700万円(前年同期比 +316億6,300万円)

純資産の大幅増

- 純資産:190億5,400万円(前年同期比 +177億6,300万円)

- M&A(WeCapital子会社化)による株式交付・資本剰余金の増加(+162億5,300万円)が影響。

- 資本の増加により、財務基盤が強化されているが、負債比率の動向には注意が必要。

まとめると以下の通りです。

| 指標 | 最新期 | 前年同期 | 増減 |

|---|---|---|---|

| 総資産 | 516億2,800万円 | 19億5,200万円 | +496億7,600万円 |

| 流動資産 | 338億3,300万円 | 18億9,300万円 | +319億4,000万円 |

| 固定資産 | 177億6,400万円 | 4億6,500万円 | +177億900万円 |

| 流動負債 | 322億3,700万円 | 5億7,400万円 | +316億6,300万円 |

| 固定負債 | 3億3,500万円 | 8,600万円 | +2億4,900万円 |

| 純資産 | 190億5,400万円 | 12億9,100万円 | +177億6,300万円 |

キャッシュ・フロー(CF)の状況|REVOLUTION

最後に、REVOLUTIONのキャッシュ・フローについて解説いたします。

現金及び現金同等物(資金):32億8,900万円(前年同期比 +302.3%)

事業の拡大に伴い、手元資金が大幅に増加しています。

(1)営業活動によるキャッシュ・フロー(CF)

- 10億5,000万円の収入(前年同期は6億1,000万円の収入)

- 棚卸資産の減少による収入(+6億4,300万円)が主要因。

- 営業利益の黒字転換もCF改善に寄与。

- 健全な営業CFの増加は、今後の事業拡大の原資となる。

(2)投資活動によるキャッシュ・フロー

- 14億6,000万円の収入(前年同期は8,700万円の収入)

- 子会社株式の取得による収入(+19億1,200万円)が主な要因。

- M&Aを活用した成長戦略が明確に表れている。

- 一方で、将来的な減損リスクにも注意が必要。

(3)財務活動によるキャッシュ・フロー

- 3,900万円の支出(前年同期は10億6,600万円の支出)

- 短期借入金の減少(▲3億5,400万円)が影響。

- 前年より支出が大幅に減少し、財務の安定化が進んでいる。

- 新規の大規模資金調達を抑えつつ、M&Aを推進している点が特徴的。

総合評価と投資家向けポイント|REVOLUTION

ここまでのポイントを一旦まとめます。

REVOLUTIONは、資産規模が急拡大している一方で、負債の増加も顕著です。自己資本比率は上昇していますが、負債比率の管理が今後の経営課題となってくるのではないでしょうか。

また、営業CFが黒字であり、事業の安定性が向上している点はプラスの要因です。

一方で、金利上昇により、不動産関連資産の評価に影響が出る可能性には注意が必要です。

バリュエーション分析 REVOLUTION

さて、ここからは、過去のデータや市場のデータ等を活用して、REVOLUTIONのバリュエーションを分析していきます。

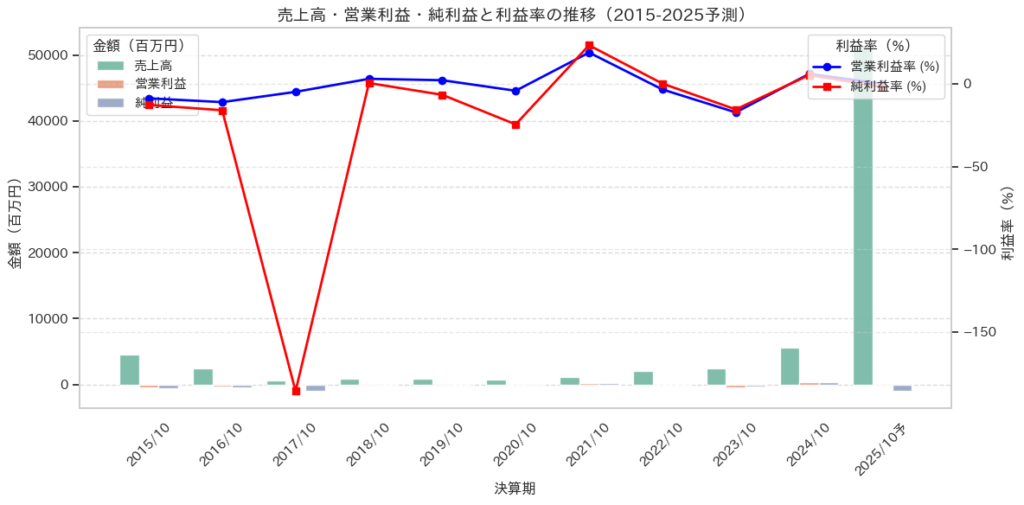

2015年から2025(予想)までの約10年間の売上、利益、利益率等をグラフにしました。

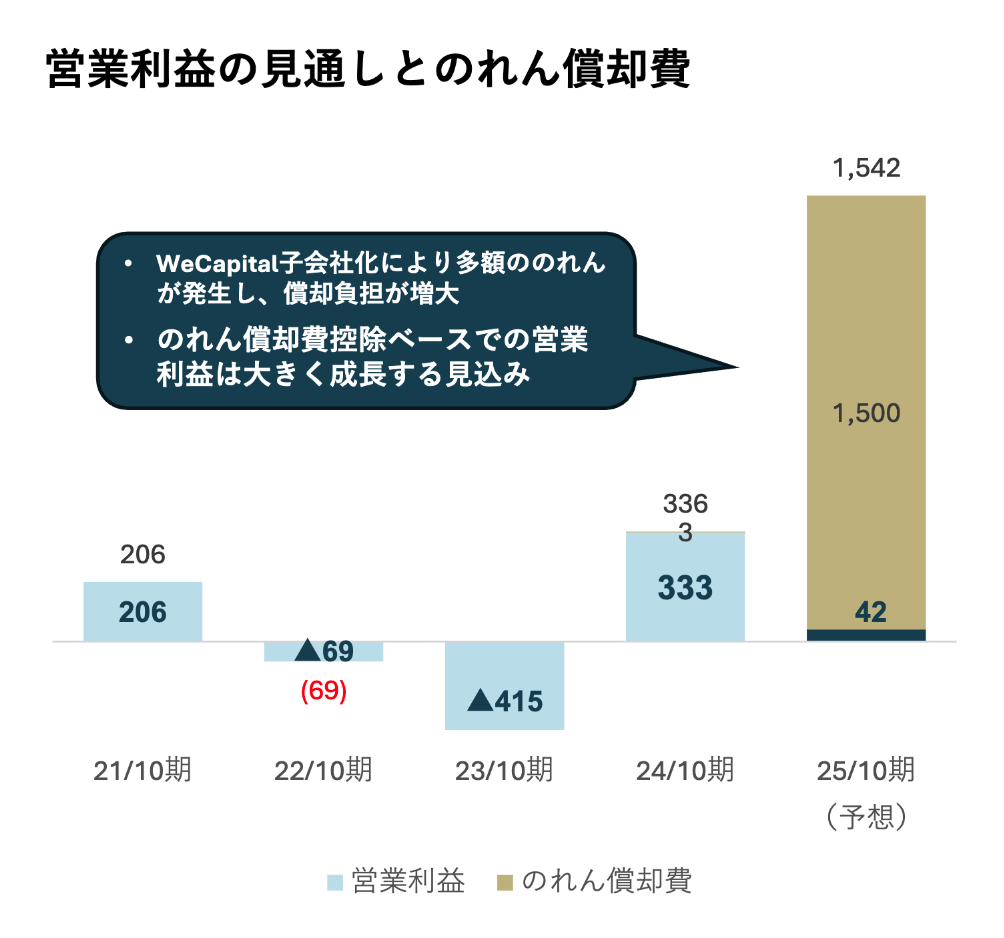

2025年度の売上高は5,566百万円(前年の約2.3倍)に増加、2025年の予測は51,472百万円と約9倍の成長を見込んでいますが、これはM&Aによる影響が大きいようです。

企業が他社を買収(M&A)すると、その買収した企業の売上も自社の売上として計上されるため、売上高が大きく増加するのだ!

M&Aを行うと、「のれん」が発生する(買収価格が被買収企業の純資産を上回る部分)のだ。

日本の会計基準では、のれんは 最長20年以内で償却 されるため、毎期一定額の費用が発生するのだ。

ただ、2025年の売上予測が実現すれば、過去10年間では見たことのない規模感の企業へ変貌する可能性があります。

2023年度までの営業利益はマイナスも多く、不安定な収益構造が続いていました。

売上の大幅増加に対し、営業利益の伸びが限定的である点が懸念材料と考えています。

- 成長投資(M&A、クラウドファンディング事業など)の負担が利益圧迫要因になっている可能性。

- 売上成長とともに、営業利益率をどの程度維持できるかが重要なKPIとなる。

また、過去10年間の純利益は、赤字の年が多く、2023年度には ▲372百万円の赤字。

- 2024年度に 純利益が296百万円と黒字化 したが、2025年は ▲984百万円の赤字予想。

- 2025年の純利益予測がマイナスである点は、財務戦略上の大きなリスク要因。

- M&Aによるのれん代の償却や、成長投資が純利益を圧迫している可能性。

- 金利上昇による借入コストの増加も考慮すべき。

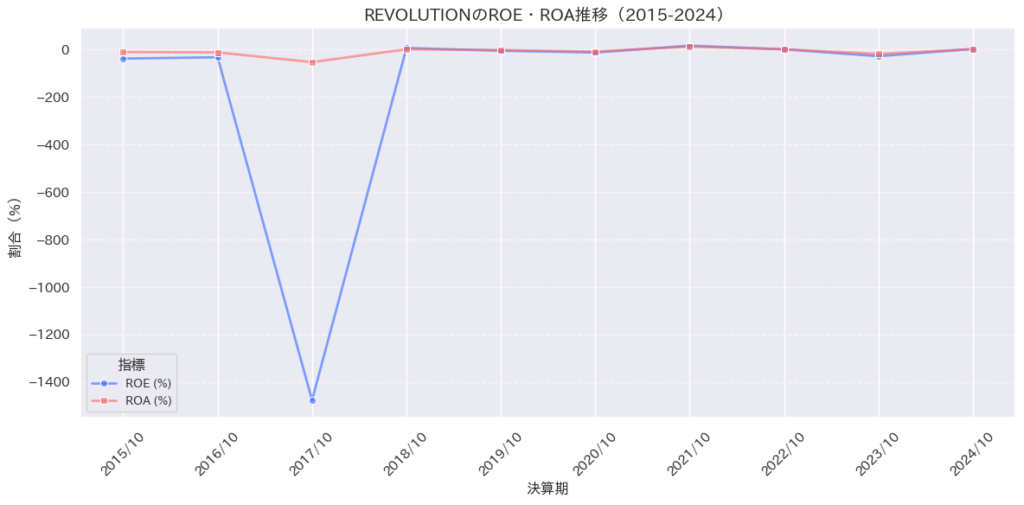

ROE・ROA|REVOLUTION

続いてROEとROAを見ていきます。

REVOLUTIONのROAは長期間にわたり低水準(1%未満 or マイナス) でしたが、2024年にはやや改善しています。

2024年のROEは大幅に改善していますが、2025年には赤字予想となっているため再び低下する見込みです。2023年までは1桁%のROEしか記録しておらず、資本効率の低さが課題と予測できます。

ROEの向上は経営改革と戦略的なM&Aの成果と言えるでしょう。

ただし、2025年の赤字予想により、ROEが再び低下する予想です。M&Aを続ける場合、のれんの増加が続き、ROEの変動が大きくなる可能性が高いです。

M&A・クラウドファンディング事業などの成長投資が収益化すればROE上昇の期待ができます。しまし、M&Aのリスク管理が不十分だと、将来的にROE・ROAが悪化する可能性もあります。

中長期投資家にとっては、M&Aの成否やIFRS適用後のROE安定性がポイント

株価分析|REVOLUTION

EPSやPERについては、純利益がマイナスの年が多いため、今回は割愛いたします。

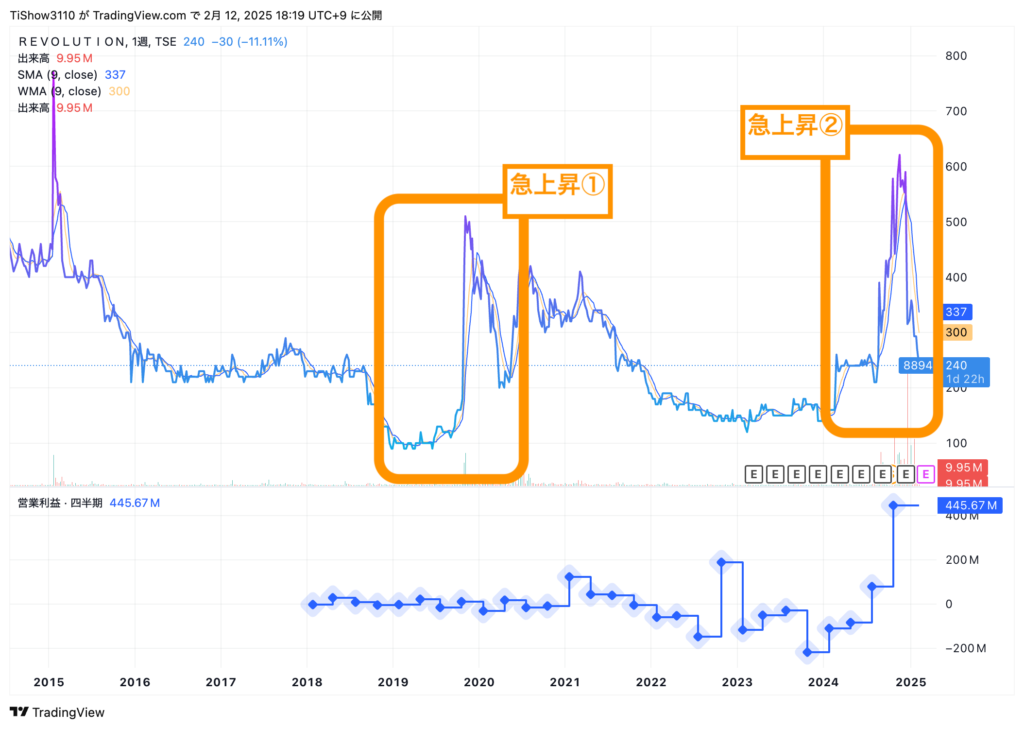

ここでは、株価変動を見ていきましょう。

大きく株価が動いたポイントのうち上の画像の二箇所について注目してみます。

2019年9月から12月にかけての急上昇①については、当時の決算情報では、株価が約100円から500円付近まで急上昇するほどの説明を裏付けるデータがいまいち見つかりませんでしたが。しかし、2019年11月11日に、社名を変更しているので、この新体制への影響が大きかったのではないかと考えららえます。

そのあと、ずるずると株価が下がってきている点や、利益が伸びていないことから、適正な株価に落ち着いてきていることも確認できますね。

続いて②の急上昇ですが、2024年2月26日の急上昇と、2024年8月下旬あたりからの大幅の上昇の2回に分けて解説を行います。

株式会社REVOLUTIONは、2024年に大きな変革があったと想定できます。

- 新経営陣による「自社改革」の推進

- 2024年1月29日、新たな経営体制が発足(参考)。

- 前経営陣の「絶景JAPAN」プロジェクトを停止し、不動産の売却を進める方針。

- 東京への本店移転により、経営資源の集中と効率化を実施。

- 販管費の大幅削減

- 役員報酬の抑制

- 不採算部門の整理

- 業務委託費の削減

- 新体制のもとで、東京都内の収益物件取得と事業改革を推進。

- 「株式会社グラマラス」との業務提携により、高級リノベーション物件の展開を予定。

- 2月26日の業績予想上方修正

- 営業利益・純利益の上方修正が発表された(参考)。

- コスト削減効果が反映され、予想利益が改善。

- 売上高はやや減少予想だったが、コスト削減により収益性が向上。

上方修正が2024年2月26日に発表されており、この情報が株価を短期的に押し上げたと想定できます。

続いて、2024年8月下旬あたりからの株価が大幅の上昇の分析です。

まず、2024年8月30日に「WeCapital株式会社の子会社化」に関して発表されています。

当時、2022年・2023年と営業損失が続いており、業績の早急な立て直しが必要な状況だったようです。そこで、既存の不動産事業に加え、新たな収益源として不動産クラウドファンディング事業の獲得を狙う。これは現在に繋がっている取り組みです。

「ヤマワケエステート」を運営するWeCapitalの事業を取り込むことで、投資家向けの不動産事業を強化し、従来の不動産売買モデルに加えて、「小口化投資」による新たな収益モデルを確立しました。

「WeCapitalの買収により、REVOLUTIONは単なる不動産会社からフィンテック企業としての側面を持つ企業へと進化する可能性がある」という期待が投資家から高まったと想定できます。「既存の不動産事業だけでなく、クラウドファンディングという新たな市場に参入できる」→ 新しい収益源として期待が高まった。

また、REVOLUTIONは東京都心部の投資物件を取得し続けており、クラウドファンディングを活用して個人投資家への販売を加速できます。

また、その後の株価の急上昇について、不動産事業の改善、フィンテック・ブロックチェーン分野への参入、新たな成長戦略の発表という3つの大きな要素が絡んでいると考えられます。

- 不動産事業の業績回復(2024年9月公開の短信)

- 売上高は前年同期比31.7%増(3,056百万円)。

- 営業損失は112百万円に縮小(前年同期は196百万円の損失)。

- 経常損失も127百万円と、前年の194百万円から改善。

- 純損失も前年の201百万円から118百万円に減少。

- 東京都内の不動産案件の売買が活発化しており、収益モデルの強化が進んでいる。

- GVE株式会社との業務提携(フィンテック領域への進出)(参考)

- GVE社は、次世代デジタル金融インフラ事業を展開する企業。

- ブロックチェーンやAIを活用し、資金流通・決済基盤を構築する技術を持つ。

- GVEの技術を、REVOLUTIONの子会社WeCapitalが運営する「ヤマワケ」プラットフォームに導入予定。

- この提携により、海外投資家向けのサービスを強化し、クロスボーダー投資の利便性を向上。

- 不動産クラウドファンディング事業の拡大

- 10月にWeCapitalの子会社化を完了し、新たな収益事業が本格稼働。

- 「ヤマワケ」プラットフォームの拡張とともに、投資家層の拡大が期待される。

- GVEとの提携により、ブロックチェーンを活用した新たな投資スキームを導入予定。

赤字はまだ続いていますが、売上成長とともに収益性が改善傾向にあるため、今後の黒字化期待が高まったと考えられます。

また、「ブロックチェーン技術を活用した不動産クラウドファンディングの可能性が開けることで、REVOLUTIONがフィンテック銘柄としての新たな魅力を持つことになったとも言えます。

🎯 気になるポイント

ここまでのバリュエーション分析で、投資家およびデータサイエンティスト視点で、気になるポイントについてまとめます。それを元に、更なる深掘りを進めていきます。

- 不動産事業の実態

- 2024年予想では営業利益はわずかに黒字転換(35百万円) だが、当期純利益は-58百万円で依然として赤字。

- SaaS/BPaaS企業としてスケールメリットが出るタイミングはいつか?

- 投資フェーズが続いた2021年~2023年を経て、2024年以降にどの程度利益率が改善するのかが焦点。

- 東京都心不動産への集中戦略のリスク

- 「仕入れた不動産が予定通り売却できるか?」市況を分析

- 価格下落時のリスク管理(仕入価格 vs. 売却価格のマージン)

- 開発用地の利益貢献度

- 渋谷区開発案件がいつ利益計上されるのか?

- どの程度の利益率が見込めるのか?

- 「ヤマワケ」との不動産投資の連携

- クラウドファンディングによる資金調達がどれほど不動産事業に寄与するか?

- クラウドファンディング投資家の参加状況とリスク(ファンドのリターン水準、資金回収リスク)

- GVEとの提携によるフィンテック事業

- 「ヤマワケ」とGVEの決済システム統合の進捗

- いつ稼働し、どのような収益貢献をもたらすのか?

- 海外投資家の参入状況

- どの地域の投資家がターゲットなのか?

- 海外投資家向けのマーケティング戦略とその進捗

- ブロックチェーン技術導入のコストとROI

- GVEの技術導入にかかるコストと、それに見合うリターンを検証

- 規制リスク(金融庁の監督強化の影響)

- WeCapitalの収益モデルはREVOLUTIONの本業とどれだけ相乗効果を生むのか?

最も重要なのは「期待」ではなく「実態」を見極めることです。 投資家が今後注目するべきポイントは、実際に収益を生むM&A戦略が成功するかどうかにかかっているでしょう。

理論株価・目標株価 REVOLUTION

最終的に、株式会社REVOLUTIONの目標株価を算出するにあたり、単なる過去業績の分析にとどまらず、質的な成長期待や外部環境を考慮して独自モデルを構築し分析をしてみました。

成長期待

株式会社REVOLUTIONは、不動産事業からフィンテック領域への事業拡大を進めている最中 であり、現時点では利益率が低いため、評価が分かれる局面にあります。しかし、2025年以降にクラウドファンディング事業(WeCapital)やGVEとの決済プラットフォームが本格稼働すれば、収益性の向上が期待できる ため、成長期待はさらに高まる可能性があります。

過去の平均成長率、質的スコア、成長のばらつき(分散)を考慮し、成長期待は、

成長期待 = 約150%

この成長期待を踏まえ、

目標株価:360円(収益モデルの転換が鍵)

と算出しました。

不動産市場の回復と、クラウドファンディングを活用した新たな収益モデルが確立されれば、REVOLUTIONは不動産×フィンテックの成長企業として市場での評価を高める可能性がある と思われます。

しかし、M&Aによるシナジーが弱い、利益率やROE等の改善が期待できなくなってくると、株価の期待は薄まるでしょう。

まとめ:株式会社REVOLUTION(8894)

REVOLUTIONは、不動産事業を軸に、クラウドファンディング(WeCapital)、フィンテック(GVEとの提携)などの新規事業を推進 し、従来の不動産売買モデルから収益多角化を進めています。

コスト削減の進展により、2025年以降の利益率向上が期待されており、不動産テック企業としての成長が市場で評価される可能性があります。

一方で、不動産市況の変動リスク、クラウドファンディング事業の競争環境、新規事業の収益化スピード などが課題となっており、今後の成長スピードと収益性のバランスが鍵になります。

フィンテック事業が軌道に乗り、利益率向上すれば中長期での成長期待ができる

現時点での評価を収益性や成長性の観点からしてみました。

目標株価:360 円(利益率改善と収益モデルの転換が鍵)

ポジティブ要因

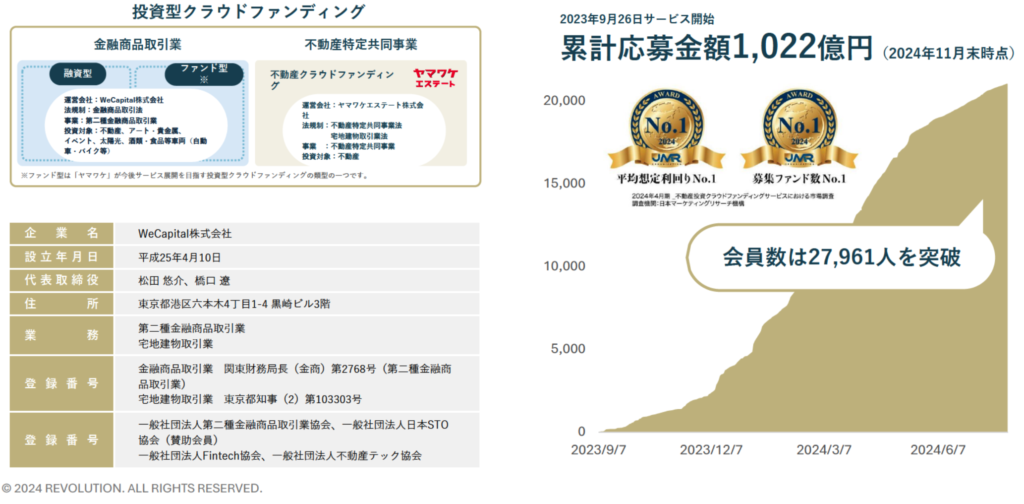

- クラウドファンディング事業「ヤマワケ」の成長

- すでに229億円の資金調達実績があり、不動産×金融の新しい収益モデルを確立する可能性。

- フィンテック事業(GVEとの提携)による差別化

- ブロックチェーン決済を活用し、海外投資家を取り込む戦略 による成長期待。

- 不動産事業の都心集中戦略

- 六本木・虎ノ門・渋谷など東京都心の物件にシフトし、高付加価値不動産を展開。

- コスト削減の成果が表れ始めている

- 販管費削減による収益改善が進行中であり、黒字転換の可能性。

注意点

- クラウドファンディング市場の競争激化

- 既存プレイヤーと比較し、「ヤマワケ」の優位性をどう確立するかが課題。

- 新規事業の収益貢献が不透明

- GVEの決済プラットフォーム導入が成功すれば成長加速するが、技術導入と実際の収益化には時間を要する可能性。

- 不動産市況の変動リスク

- 金利上昇や景気後退により、不動産価格の下落が進めば、販売スピードや利益率に悪影響。

- フィンテック規制リスク

- クラウドファンディングやブロックチェーン決済の規制強化により、事業環境が変化する可能性あり。

黒字転換し、利益率が改善すれば、ROEも上昇する可能性が高く、中長期的な期待ができると思います。

一方で、2025年に市場で高評価を得るには、「ヤマワケ」の成長、フィンテックの収益化、営業利益率の向上が鍵となります。

投資家が注目するのは、「REVOLUTIONは不動産企業からフィンテック企業へと変貌できるのか?」になってくるとお思います。

この成長ストーリーを実証できれば、さらなる評価向上が見込めるでしょう。

なにか質問や意見がある方は、ぜひ弊コミュニティでお会いしましょう!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

また、無料コミュニティで「推し株」についてや初心者たちの意見交換なども行なっています🔽

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。