ナイル株式会社(証券コード:5618)は、2007年に設立され、東京都品川区に本社を構える企業です。

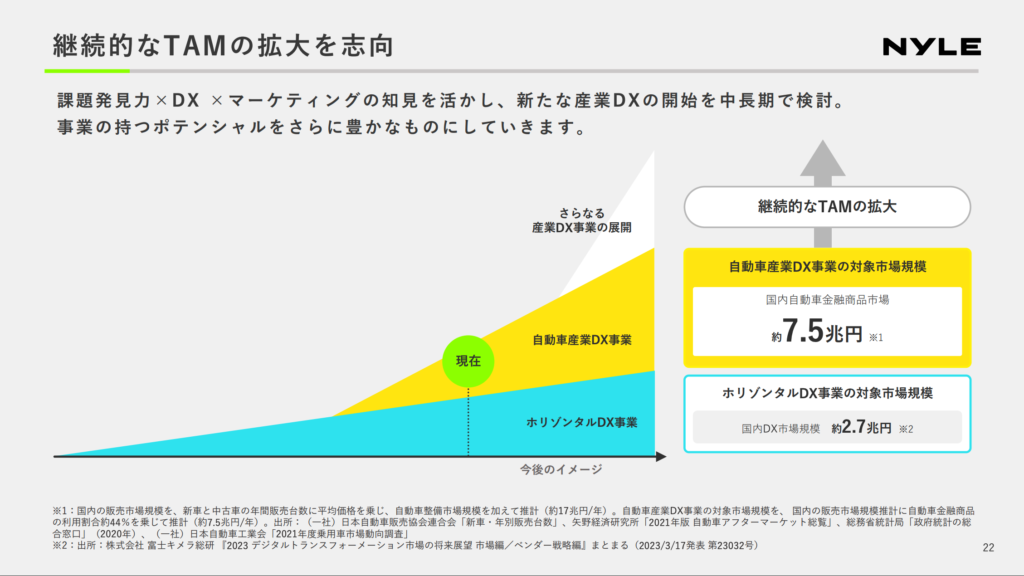

主な事業として、複数の産業にわたるデジタル課題の発見・解決を行う「ホリゾンタルDX事業」と、個人向けの自動車サブスクリプションサービス「おトクにマイカー 定額カルモくん」を提供する「自動車産業DX事業」を展開しています。

今回は、自動車購買プロセスのDXを促進するナイル株式会社について、徹底的に企業分析および株・決算分析をし、初心者にもわかりやすいく解説いたします。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。

ナイル株式会社(5618)とは?

ナイル株式会社は、次世代のモビリティとデジタルの課題解決を目指す革新的な企業です。2007年の創業以来、同社はデジタルマーケティングやITソリューションの提供を基盤とし、個人および企業が直面する課題に応えるサービスを展開しています。その中心にあるのが「ホリゾンタルDX事業」と「自動車産業DX事業」です。

- ホリゾンタルDX事業:多角的な視点でデジタル課題を解決

この事業セグメントでは、業種横断的なデジタル化の推進を通じて、クライアントの競争力を高めるソリューションを提供します。ナイルは、データ解析、マーケティング、自動化技術などを活用し、企業のデジタル変革を支援。特に、幅広い業種で必要とされる柔軟なアプローチに定評があります。 - 自動車産業DX事業:「カルモ」で未来のモビリティを再定義

ナイルが展開する自動車サブスクリプションサービス「おトクにマイカー 定額カルモくん」は、自動車購入の常識を変える革新的なビジネスモデルです。

車両の購入、保険、メンテナンス費用を月額料金に統合することで、ユーザーのコスト管理を簡素化し、利用者に自由でストレスのないモビリティ体験を提供します。マイカー購買の不便を取り除き、顧客の手間暇を省力化するとともに、与信力の弱い個人も自動車金融商品の利用を可能にすることで、新たな市場を創出しています。このモデルは、特にミレニアル世代やZ世代のような新しい消費者層に支持されています。

ナイル株式会社は、マーケティングやDXのノウハウを強みとしている企業です。

この強み日本の主要産業である自動車領域をデジタル化する事業において活用していこうとしています。特に、マイカーのサブスク事業に参入したことは大きな動きでしょう。自動車産業はDX化すべき余地が多く、今後も様々な事業機会を検討できる産業です!

注目すべき取り組み:シナジーと市場拡大

2024年、ナイルは株式会社パティオを子会社化し、連結決算に移行しました。この動きは、事業ポートフォリオの多角化を進める戦略の一環と見られます。

パティオ社の特徴は、中古車オートオークション会場にてこれまでの熟練した経験、ノウハウをもとに現地で仕入を行っている点です。品質の高い車両を適正価格もしくは比較的安価で仕入れる車両調達能力を有していると考えており、これまでナイルが行ってきた業販在庫連携や中古車オートオークションによるオンラインでの車両仕入の調達手段の幅を広げ、当社の仕入体制の強化に寄与する可能性があります。

パティオ社は自社整備工場も有しており、常時数百台の在庫車両を有しているため、グループでの保有在庫車両数も増加し、顧客の車両選択肢を増やすことができるというわけです。

また、パティオ社は、これまで一括決済取引が多くを占めていましたが、ナイルのサービスラインナップの取り扱いを開始することでマイカーリースを所望するような新たな顧客層の取り込みが可能となります。

さらに、東京証券取引所グロース市場への上場により、資金調達力が強化されました。これにより、研究開発や新規市場への参入が加速すると期待されています。

社会課題解決を主軸に置くビジョン

ナイルのミッションは、「人々のライフスタイルやビジネスの形を変革する」ことです。このため、単なる技術提供に留まらず、ユーザーのニーズに基づく社会的価値創造を目指しています。例えば、環境配慮型の自動車利用を促進する取り組みや、中小企業のデジタル化支援といった活動がその一例です。

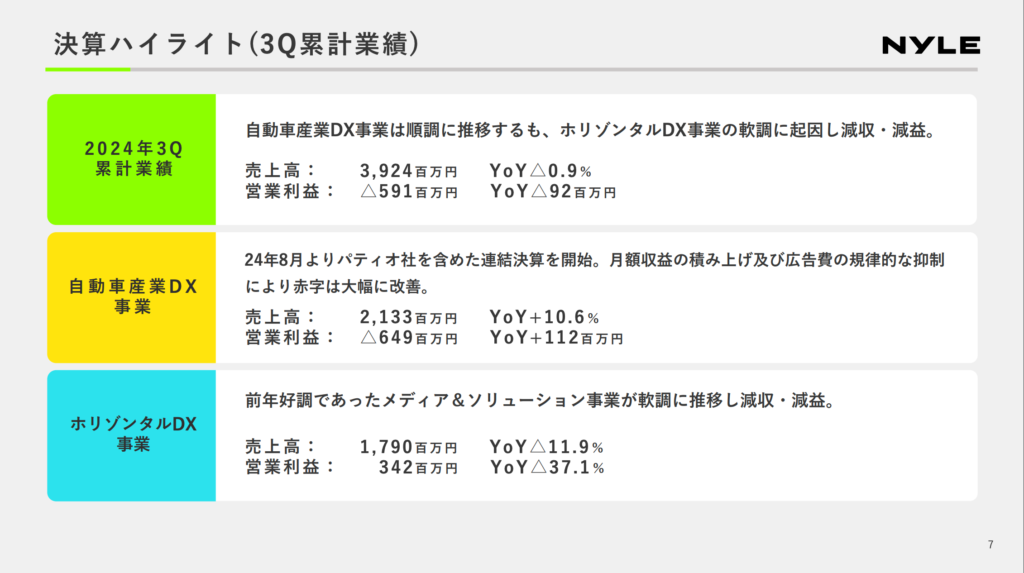

業績 2024年12月期 第3四半期

では、決算資料等から、ナイル株式会社の最新の業績を見ていきましょう。

売上や利益 ナイル株式会社

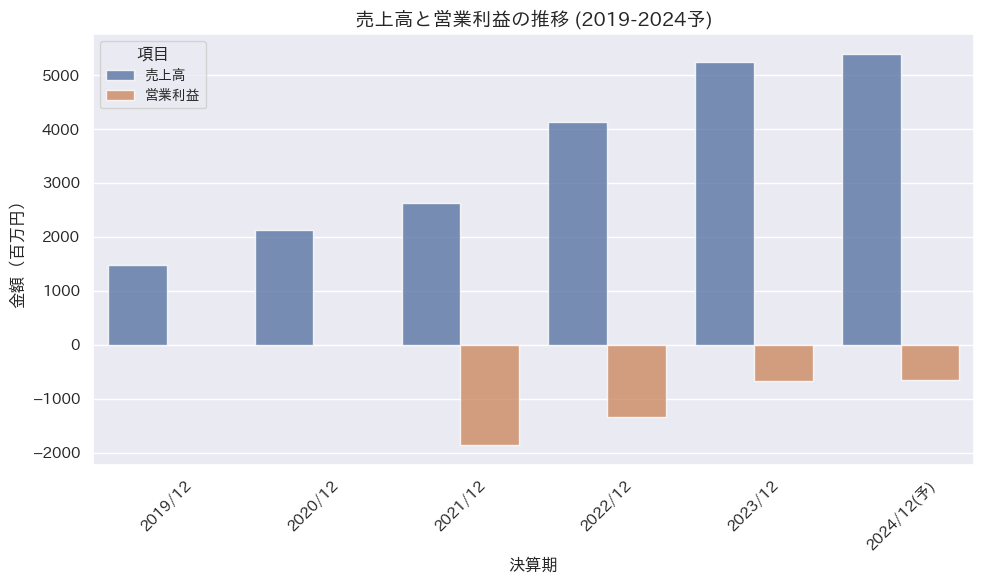

- 売上高の推移と収益性

- 売上高は 3,924百万円 と堅調であり、事業規模の拡大を感じます。しかし、営業損失(591百万円)や最終純損失(606百万円)の存在が収益性の課題でしょうか。

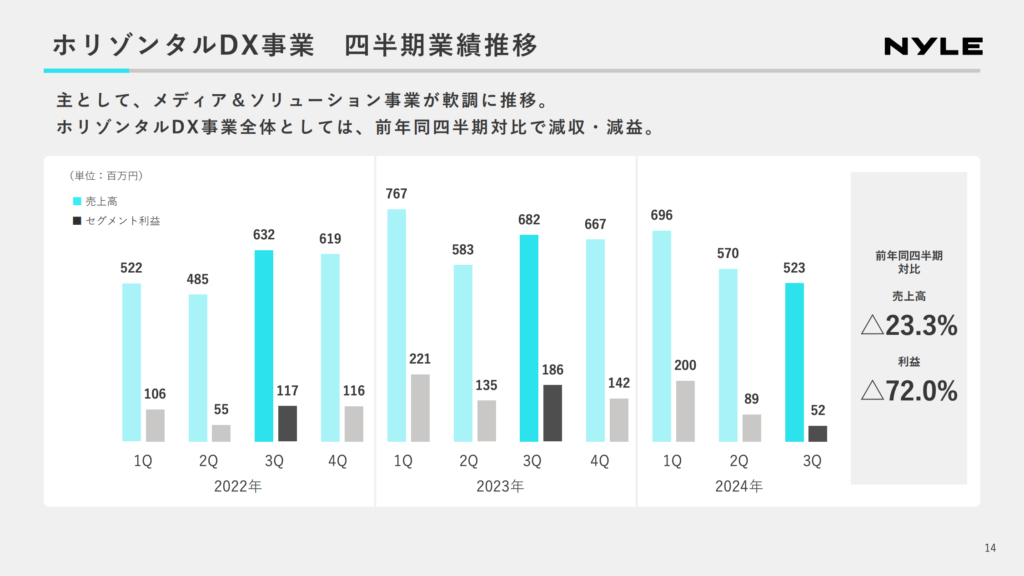

- 主力である「ホリゾンタルDX事業」は堅調に推移しており、売上高1,790百万円、セグメント利益342百万円を計上。

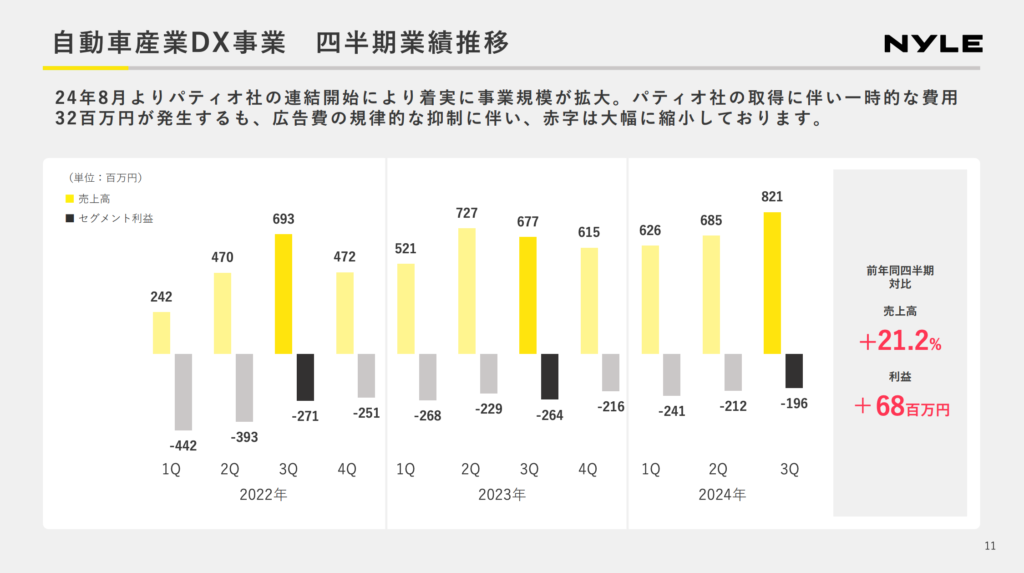

一方で、「自動車産業DX事業」は売上高2,133百万円を達成するも、セグメント損失が649百万円と収益化に課題が残ります。

- 事業別パフォーマンス

- ホリゾンタルDX事業

安定しているものの、競合環境の激化により一部メディア関連事業が軟調に推移。大きな成長は見られませんが、生成AIの活用や新規サービスの提供が引き続きの注目ポイントです。

もう一つのポイントとしては、ナイル株式会社が運営する一部メディアにおいて競合が大きく伸長しており、相対的に影響を受けてしまっていることが大きな理由と考えられます。 - 自動車産業DX事業

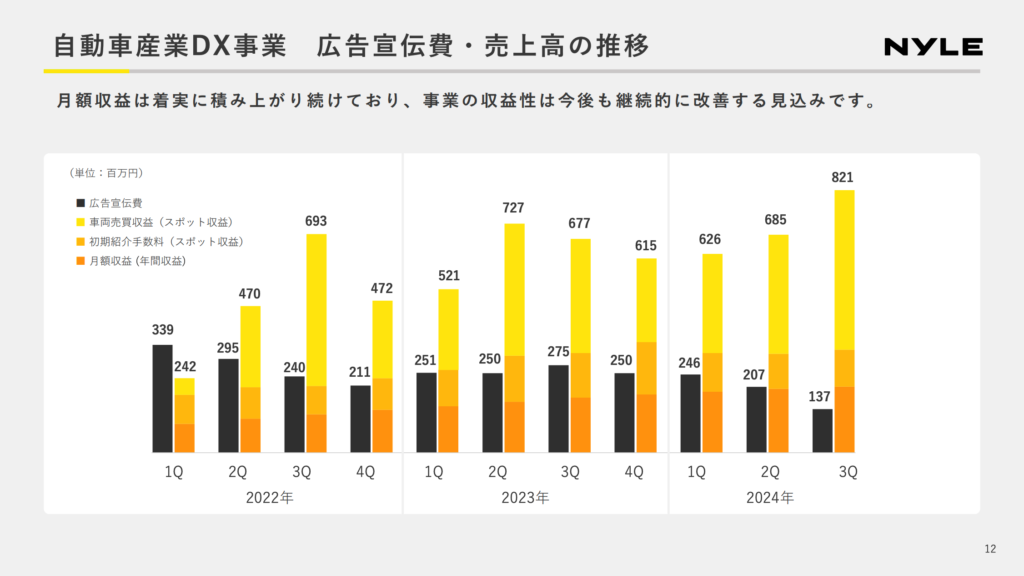

「定額カルモくん」の広告費抑制や既存顧客の月額収益の増加が寄与し、赤字幅は大幅縮小。M&Aによる事業規模の拡大が進むが、損失の早期改善が求められます。

広告宣伝費は削減しており、売上も少しずつ伸びていると見受けられますが、利益の伸びはあまり感じないので、M&Aなどにかかる費用が影響しているのかもしれません。

今年度は10億円程度の広告投資を想定していたとのことですが、顧客獲得効率を検討した結果、下半期の広告投資額を変更し、今年度は7億円程度の広告投資に変更しています。当面、全社黒字化のために採算性を高めることを重視していて、2025年以降については顧客獲得効率などを加味しながら広告投資を調整するようです。

- ホリゾンタルDX事業

売上成長率と利益成長率の鈍化は、メディア&ソリューション事業の不調を中心としたホリゾンタルDX事業の不調が主な要因と考えられます。ただし、それを補えるほどの利益を自動車DX側でまだ出せていない点にも注意が必要です。

財務評価(バランスシート)

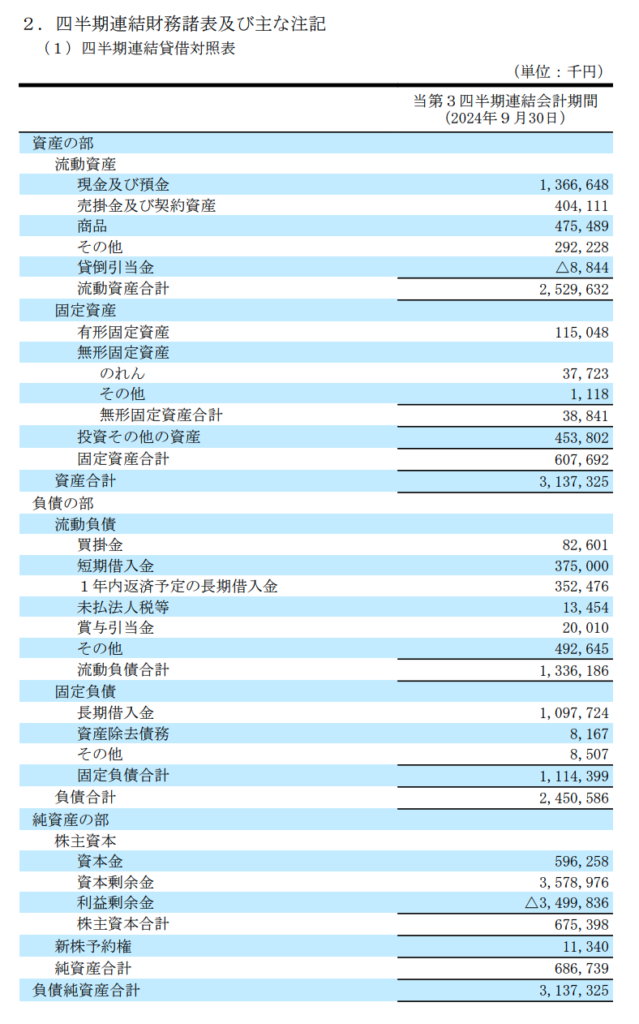

ナイル株式会社の全体の資産総額(24年3月期時点)は 3,137百万円 で、流動資産が資産全体の約81%を占める一方、固定資産は19%にとどまっています。この比率は、資産の流動性が高い構造であり、短期的な資金繰りには一定の安心感を与えるものとなっています。

流動資産 2,529百万円

流動資産の主な内訳は以下の通りです。

- 現金及び預金:1,366百万円(流動資産の54%)

現金の割合が高く、短期的な支払い能力において強い基盤を有しています。 - 売掛金及び契約資産:404百万円(流動資産の16%)

売掛金の回収効率が業務運転資金の健全性に影響を及ぼします。 - 商品:475百万円(流動資産の19%)

商品在庫が一定水準にあり、在庫の回転率が収益性に影響を与える可能性があります。 - 貸倒引当金:△8.8百万円

売掛金の信用リスクに対して適切な引当が行われています。

固定資産 608百万円

固定資産の主な構成は以下の通りです。

- 有形固定資産:115百万円(固定資産の19%)

設備投資が比較的軽量であることが示唆されます。 - 無形固定資産:39百万円(固定資産の6%)

のれん(38百万円)は、M&Aによる企業価値の一部を反映しています。 - 投資その他の資産:454百万円(固定資産の75%)

資産ポートフォリオの安定性に寄与しています。

流動負債 1,336百万円

流動負債の主な構成は以下の通りです。

- 短期借入金:375百万円(流動負債の28%)

借入依存が大きく、金利上昇時には負担増が懸念されます。 - 1年内返済予定の長期借入金:352百万円(流動負債の26%)

返済スケジュールが収益計画に大きく依存しています。 - その他:493百万円(流動負債の37%)

未払費用やその他の債務項目が含まれています。

固定負債 1,114百万円

- 長期借入金:1,098百万円(固定負債の99%)

借入金が固定負債の大部分を占め、財務体質に大きな影響を与えています。

負債合計:2,451百万円(総資産の78%)

全体的に高負債体質であり、財務リスクを軽減するための戦略が必要です。

株主資本

- 資本金:596百万円

- 資本剰余金:3,579百万円

- 利益剰余金:△3,500百万円

- 累積赤字が大きく、利益剰余金がマイナスであるため、純資産を圧迫しています。

- 配当可能性が低く、成長重視の資本政策が採用されていると考えられます。

純資産合計:687百万円(総資産の22%)

純資産比率は22%と低水準であり、財務安全性の確保には課題があります。

総括

流動性の高い資産構造は短期的な支払い能力を支えており、運転資金の急激な不足リスクは低いと考えられます。DX事業を中心とした軽量な固定資産構造が、事業環境変化に柔軟に対応する基盤を提供しています。

累積赤字(△3,500百万円)の解消には時間がかかりそうかと思います。利益率改善とキャッシュフローの増加が急務です。負債依存が高いため、資本コスト削減や借入金比率の改善が鍵となってくるでしょう。

ナイル株式会社の今後

ナイル株式会社の2024年第3四半期の業績は、着実な売上成長と赤字縮小の努力が見られるものの、収益性改善にはまだ時間がかかりそうという印象です。以下の点が今後の焦点となるのではないでしょうか?

- 赤字事業の収益化

自動車産業DX事業の赤字縮小に向けた具体策の実行。特に黒字化をまずは目指しているという姿勢のため、自動車産業DX事業の発展には期待できます。 - 借入依存度の低下

財務体質の改善を図り、資金調達の選択肢を多様化させるなど、減らせる借入は減らしたいのではないかと思います。 - M&A効果の最大化

子会社化した事業の早期収益化と、既存事業とのシナジー創出。

中古車販売事業を営む株式会社パティオの子会社化により、事業ポートフォリオが強化されました。しかし、M&Aの効果が完全に業績へ反映されるまでには時間を要する見通しです。 - 競争優位性の強化

生成AIや新規事業の開発を通じ、差別化戦略を推進できれば、競合との差をつけることができるかと期待します。特にデジタルマーケティング分野での応用は競争優位性の確保に寄与する可能性が高いです。

理論株価・目標株価 ナイル株式会社

ナイル株式会社の目標株価を算出するにあたり、単なる過去業績の分析にとどまらず、質的な成長期待や外部環境を考慮して独自モデルを構築し分析をしてみました。

これまでの売上高成長率の評価

成長率の評価では、過去の業績データと質的評価を組み合わせて、算出しました。

平均売上高成長率は 約37.8%(過去の急成長や急降下も反映)

この成長率は、ナイルがデジタルマーケティング事業と自動車産業DX事業の2軸で持続的な拡大を図っている結果を反映しているのではないでしょうか。

質的評価

質的評価は、新規事業の可能性や外部リスクなど、企業固有の要素を評価することで、定量データだけでは測れない成長期待を補完することを目的としています。

ナイル株式会社のような成長段階にある企業では、新規市場への参入や事業の拡張性が将来の株価に与える影響が大きいため、質的評価は重要です。

※ただし、各評価に対する重みづけは今回行っていません!

1. 新規事業の可能性

自動車産業DX事業「定額カルモくん」は、サブスクリプション型ビジネスモデルの可能性を拡大しつつ、収益基盤を構築中していることが評価できます。

- スコアリング:

- 収益の成長性や競争優位性を考慮し、4/5 と評価しました。

- 根拠: 新しい市場創出に成功しつつあるが、長期的な競争環境への対応が鍵。

2. 既存事業の成長性

ホリゾンタルDX事業のメディア運営や生成AI活用の成果は堅調であり、収益源としての安定性を示しています。

- スコアリング:

- 収益の成長性や競争優位性を考慮し、4/5 と評価しました。

- 根拠: 既存顧客の拡大が進む一方、競争激化により利益率改善が課題です。

3. 外部リスク耐性

高負債体質や外部経済環境(円安、インフレ)に影響を受けやすい事業構造。

- スコアリング:

- 収益の成長性や競争優位性を考慮し、2/5 と評価しました。

- 根拠: マクロ経済動向による変動も大きいですが、キャッシュフローの改善も期待されます。

成長期待

過去の営業利益率はマイナスで推移しており、2024年の営業利益率予想も約-12.1%とされています。しかし、将来の成長期待を反映するため、仮定値としてプラスの営業利益率(3%、4%、5%)を設定しました。この仮設定値は市場規模等やビジネスモデルを深く分析すれば、より正しい値を設定できそうです。

過去の平均成長率、質的スコア、成長のばらつき(分散)を考慮し、成長期待は、

成長期待 = 138%

これらの数字から独自に算出した目標株価は……

目標株価:200円~438円(営業利益率次第の振れ幅)

投資判断 ナイル株式会社

ナイル株式会社の目標株価は、営業利益率がプラスに転じることを前提に、株価の範囲となる可能性があります。これには、自動車産業DX事業の成長性と収益性改善が大きく寄与します。

短期的には財務リスクを注視する必要がありますが、中長期的には既存事業の安定性と新規事業の拡大が、投資家にとって魅力的な成長シナリオを描くと期待されます。

まとめ ナイル株式会社(5618)

ナイル株式会社は、成長期待と課題が交錯する企業です。ホリゾンタルDX事業と自動車産業DX事業を2本柱とし、デジタル課題の解決やモビリティの未来を見据えた革新的な取り組みを進めています。一方で、高負債体質や収益性の改善といった課題も顕著であり、慎重な財務戦略が求められています。

現時点での評価を収益性や成長性の観点からしてみました。

目標株価:200円~438円(営業利益率次第の振れ幅)

自動車産業DX事業「定額カルモくん」の市場浸透が進めば、安定的な収益基盤の構築が期待されます。

復職支援事業などの新規事業がどれほど収益に貢献するかが鍵となってくるでしょう。

なにか質問や意見がある方は、ぜひ弊コミュニティでお会いしましょう!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

また、無料コミュニティで「推し株」についてや初心者たちの意見交換なども行なっています🔽

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。