かつて「お台場の象徴」として輝きを放ったフジテレビが、今、かつてない逆風にさらされていますね。中心となっているのは、国民的タレント中居正広氏を巻き込んだトラブル。さらに、同社社員の関与が指摘され、メディア業界を揺るがすスキャンダルへと発展しています。この一件をきっかけに、フジテレビの内部ガバナンスの弱点や不透明な意思決定プロセスが明るみに出ており、視聴者や投資家からの信頼が大きく揺らいでいます。

しかし、問題はこれだけではありません。フジテレビを擁するフジ・メディア・ホールディングスの収益構造や企業文化に根深い課題が潜んでいる可能性が浮上してきました。今回の騒動を単なる一過性の問題として片付けるのか、それとも未来への転換点とするのか――その答えはフジテレビ自らの手に委ねられています。

最近のニュースでは50社以上のスポンサーが広告を差し止めしたとのこと!

この記事では、中居正広氏の問題が浮き彫りにしたフジテレビの構造的課題を徹底的に掘り下げるとともに、株価の動向や企業戦略を分析。さらに、「お台場の象徴」が再び輝きを取り戻すために必要な改革案を提案します。今こそフジテレビの真価が問われる時です。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。

フジメディアHDの実力とリスク――株価上昇の背景にある「二面性」

フジテレビの親会社であるフジ・メディア・ホールディングス(以下、フジHD)は、タレントとアナウンサーのトラブルが報じられた後(2024年12月27日付近)、一時株価が下落しました。

しかし、驚くべきことに、その後株価は上昇に転じています。この動向の背景には、フジHDが持つ「二面性」が隠されています。

収益構造の実態:メディア事業の低収益性と不動産の力

フジHDの売上の74.5%はメディアコンテンツ事業からのものですが、この部門は利益率が低く、本業では大きな収益を上げられていないのが現状です。

一方で、営業利益の65.6%を占める都市開発・観光事業は、高収益の柱として機能しています。実際、フジHDが保有する不動産資産は非常に価値が高く、都心の不動産価格上昇に伴い、帳簿価格以上の価値を持つと予想されています。

株価上昇の理由:空売りの買い戻しとアクティビスト投資家の期待

株価上昇の背後には、空売りの買い戻しが大きく影響している可能性があります。空売りとは、株を借りて市場で売却し、その後株価が下がったタイミングで買い戻して利益を得る取引です。今回、株価の下落後に空売りが買い戻されたことで、株価が押し上げられた可能性が指摘されています。

また、アクティビスト投資家(積極的に経営改善を促す投資家)の介入が、フジHDの経営に改革の期待をもたらしている点も見逃せません。不透明なガバナンスに対する批判が高まる一方で、アクティビストの存在は「会社が良くなる」という希望を投資家に与えています。

リスクと魅力:投機的側面と資産価値の高さ

一方で、フジHDへの投資はリスクも抱えています。スポンサーが企業イメージを考慮して広告を差し替える動きが進めば、メディアコンテンツ事業の収益はさらに悪化する可能性があります。そのため、この投資は「不透明な会社」に対する投機的な行為ともいえるでしょう。

しかし、フジHDは資産価値の面で魅力的な側面も持ちます。株価の時価総額以上の有価証券や不動産を保有しており、仮に解散した場合には現在の株価の約2倍の価値が見込めるとの試算もあります。この点は、バリュー投資家にとって大きな注目ポイントです。

「10,000円が入った財布が5,000円で売られている」という比喩は、フジHDの現在の株価を象徴する的確な表現といえるでしょう。この「割安感」が、株価上昇の一因となっているのです。

不動産資産のポテンシャル:7,000億円の含み益

フジHDが保有する不動産資産の価値は、現在の帳簿価格をはるかに上回ると推定されています。

具体的には、本社ビルをはじめとした都内一等地の土地を含め、約7,000億円の含み益が存在するとの試算があります。この膨大な不動産資産は、テレビビジネスの不調を補う「最後の砦」として期待されています。

特に、好立地の土地や建物は、テレビメディア以外の業態に貸し出すことで高収益を見込める可能性があります。現状のメディア事業が厳しい状況にある中で、不動産ビジネスへの転換は企業としての存続を図る現実的な選択肢といえるでしょう。

テレビからの撤退の課題:法規制とイメージの壁

とはいえ、フジHDが完全にテレビビジネスから撤退するのは簡単ではありません。

第一に、テレビ放送事業は放送法の規制を受けており、これを放棄する場合は複雑な手続きが必要となります。さらに、視聴者やスポンサーからの信頼を回復せずに撤退を決断することは、企業イメージのさらなる低下を招きかねません。

新しい収益モデルの模索:ネットメディアと賃貸業の融合

フジHDが目指すべきは、不動産ビジネスへのシフトだけでなく、新しい収益モデルの確立です。

例えば、過去の番組データを活用したネット配信や、他のメディア企業にスタジオスペースを貸し出すなど、既存の資産を多角的に活用する方法が考えられます。これにより、放送事業の固定費削減を進めつつ、資産を最大限に活用する道が見えてきます。

フジテレビの懐の実態(BSとPL)

ということで、フジテレビの懐の実態を見ていきましょう。

まずは、懐事情を確認するにはB/S(貸借対照表)を見るのが早いですね。

貸借対照表に載っている資産の中には、価値が不確かなものがあります。以下がその例です。

- 棚卸資産(在庫品):売れなければ価値が下がる可能性があります。

- 無形固定資産(商標権や特許など):市場での評価が難しく、帳簿の価値がそのまま通用するとは限りません。

- 経過勘定(前払い費用など):将来的にどれだけ価値があるか明確でない。

そのため、今回は、「わかりやすい資産」に注目します。

具体的には、

- 現金や預金:明確な価値があり、すぐに使える。

- 有価証券:市場で売買されるので、時価がわかりやすい。

- 土地:場所や需要によりますが、価値が比較的安定している資産。

建物は価値がありそうに見えますが、注意が必要です。古い建物の場合、撤去費用が発生するため、実際の価値は帳簿価格より低くなる可能性があります。

フジテレビの資産価値を暴く🔥

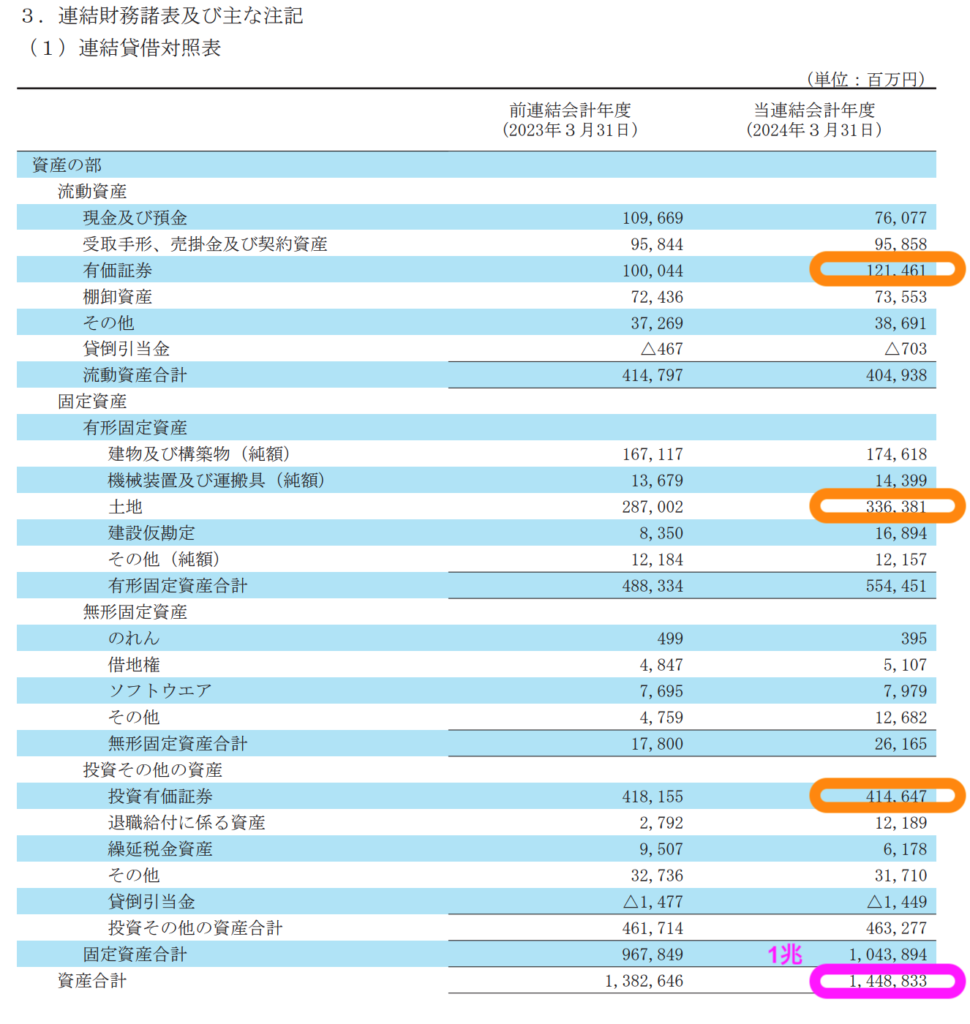

フジHDの貸借対照表を見ると、資産合計は1.45兆円(2024年3月末時点)に達しています。この数字だけを見ると巨大な企業体のように見えますが、その内訳と本当の価値を深掘りすると、いくつかの重要なポイントが浮かび上がります。

フジHDの固定資産は約1.04兆円と、総資産の7割以上を占めています。

その中でも特筆すべきは土地(約3,364億円)です。この土地は帳簿価格で記載されていますが、問題はこの価格が「取得時点の価値」であることです。

- 含み益の可能性

フジHDが保有する土地は、一等地や需要の高いエリアにある可能性が高く、現在の地価で評価すれば大幅な含み益が生じると推測されます。例えば、港区の地価上昇を考慮すると、実際の価値は帳簿価格の1.5倍から2倍に達する可能性もあります。 - 活用の課題

一方で、これらの土地を現金化するには、売却や再開発が必要です。しかし、これらのプロセスには時間とコストがかかるため、「現金化可能な資産」として即時に使えるとは限りません。

投資有価証券

投資有価証券は約4,146億円で、フジHDの資産の中でも重要なポジションを占めています。この項目には、市場で評価される株式や関係会社株式などが含まれます。

- 評価の信頼性

市場価格がある有価証券については、比較的正確な評価が行われていると見られます。一方で、関係会社株式など取得原価で評価されるものは、市場価値が反映されていない可能性があり、減損リスクが潜在しています。 - 安定性の評価

投資有価証券の多くが堅実な企業やプロジェクトに投資されている場合、フジHDにとって安定的な資産となります。しかし、ハイリスク資産への偏りがあれば、経済環境の変化に対する脆弱性が生じる可能性があります。

市場とのギャップ

フジHDの資産価値は帳簿上約1.45兆円とされていますが、以下の要因が市場評価(時価総額)との乖離を生んでいます:

フジHDの時価総額は約4,617億円(PBR = 0.53) 2025年1月22日時点

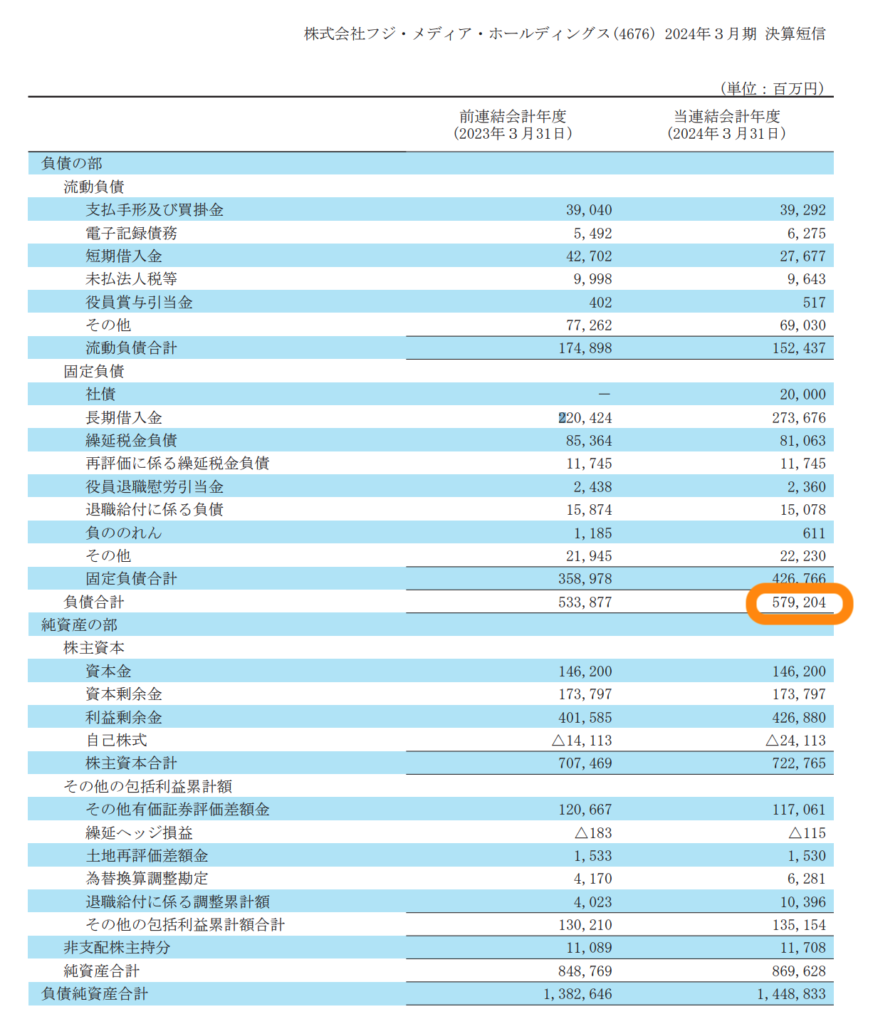

純資産8,696億円と比較すると、株式市場はフジHDの価値を大幅にディスカウントして評価しています。

わかりやすくいうと、

資産価値が時価総額を大きく上回っている

状態です。

フジテレビの「土地とビルの真価」

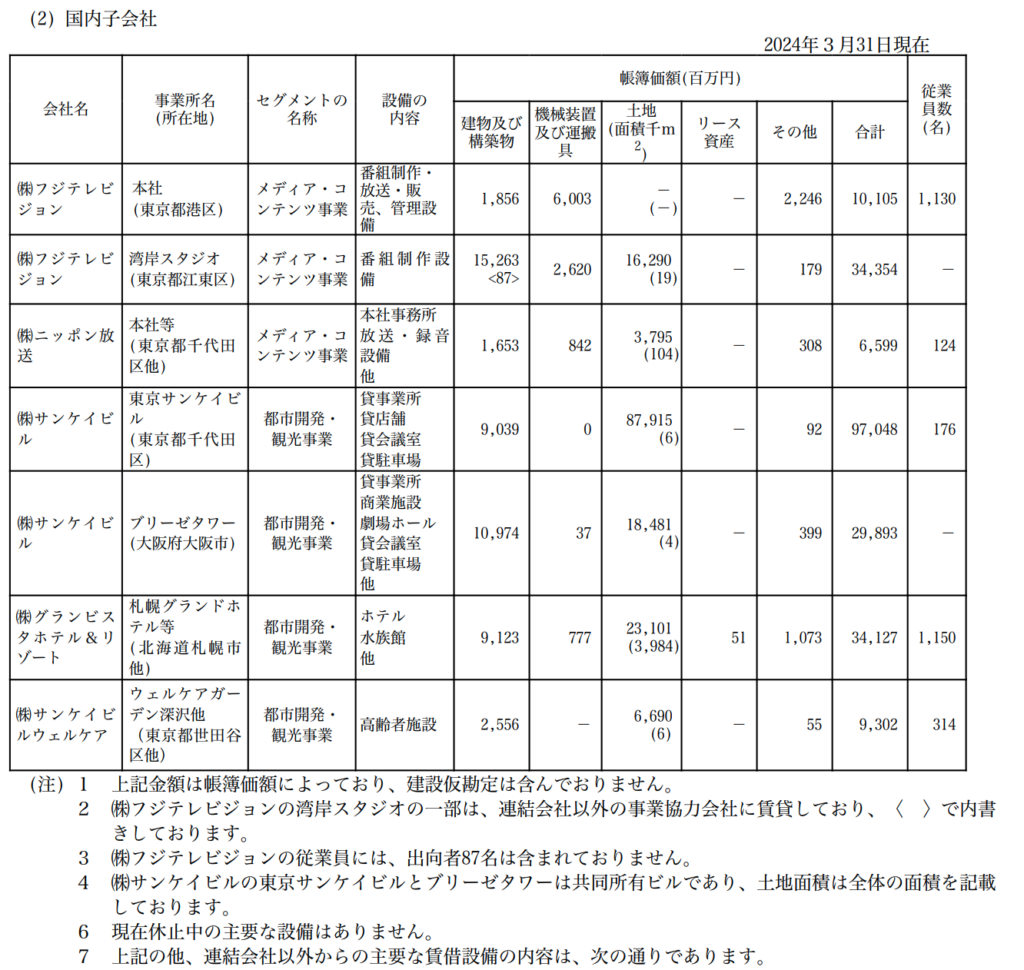

フジHDが所有する土地やビルは、帳簿価額だけを見ると約3,364億円です。より詳しく見ていきましょうか。

具体的な土地評価の内訳

- 本社ビル(港区台場):1,500億円

港区の一等地に位置するフジテレビ本社ビルの土地は、28,777㎡ × 535万円/㎡でざっくり1,500億円。この土地は、周辺の地価上昇も相まって、現状でも非常に高い価値を持っています。 - 国内子会社の土地:5,500億円相当

国内子会社が所有する土地も、地域ごとの単価を基にした試算では合計約5,500億円の価値があります。特に、87,915㎡ × 552万円/㎡の物件(約4,800億円)は、フジHDの資産の大黒柱といえるでしょう。 - 湾岸スタジオ(東京都江東区):約120億円

この土地はスタジオ施設として利用されていますが、デジタル配信やリモート制作が進む中、土地の活用方法を見直す余地があるかもしれません。(16,290㎡×74万円=約120億円) - ニッポン放送 本社等(東京都千代田区):約200億円

千代田区の一等地にあるこの土地は、オフィス用途の他、再開発や賃貸物件として活用することでさらに高い収益を生む可能性があります。(3,795㎡×552万円=約200億円) - 東京サンケイビル(東京都千代田区): 約4,800億円

フジHDの土地資産の中で最大の価値を持つこの土地は、オフィスや商業施設、駐車場などとして利用されています。これを一部売却または再開発することで、さらなる資産活用が期待できます。(87,915㎡×552万円=約4,800億円) - ブリーゼタワー(大阪府大阪市): 約200億円

大阪市中心部の好立地に位置し、劇場や商業施設として利用されていますが、商業的ポテンシャルはさらに高められる可能性があります。(18,481㎡×107万円=約200億円) - グランビスタホテル(札幌市他):約60億円

観光需要の高まりを背景に、ホテルや水族館としての活用が進んでいますが、土地自体の市場価値も注目すべきです。(23,101㎡×26万円=約60億円) - 高齢者施設(土地詳細不明):約50億円

都市開発・観光事業の一環として活用されており、特に社会的ニーズの高い施設としての価値を持っています。(6,690㎡×81万円=約50億円)

帳簿価額とのギャップと含み益

- 帳簿価額(2024年3月末時点): 3,364億円

- 市場価値(試算): 約7,000億円

- 含み益(予想): 約3,700億円

この含み益は、フジHDの株式市場での評価(時価総額約4,617億円)を大きく上回る価値を示しています。

フジHDが所有する土地は、特に都心や観光地に集中しており、高い流動性と需要を持っています。一部売却や再開発を進めることで、次のような成果が期待でき流のではないでしょうか。

- 借入金(約5,800億円)の削減。

- 新規事業への投資資金の確保。

- 安定的な収益源の確保(賃貸や施設運営)。

この約3,700億円の含み益を加えると、資産として約1兆3,700億円の資産があると仮定できます。

ここから負債である約5,800億円を除きます。

大体フジHDには、7,900億円の純資産価値があることと推測できます。

メディア事業に一等地は必要か?🧐

メディア事業が一等地でなければならない理由は薄れています。特にデジタル配信の時代では、物理的な場所よりも技術インフラや柔軟な運用が重視されます。これにより、都心の高額な土地を売却する選択肢が現実味を帯びてきます。

ただし、「土地はそう簡単に売れないだろ!」という意見もあるかと思います。とはいえ、フジHDが所有している土地は好立地の土地ですから、いくらでも買い手はつく気はします。

P/L(損益計算書)で見えるフジテレビ収益構造の現実

フジHDの損益計算書を分析すると、収益面での課題と可能性が浮かび上がります。

営業利益:薄利多売型の構造

売上高に対する営業利益率は約5.9%で、これは薄利多売型の構造を示しています。

- 売上高: 566,443百万円(約5,664億円)

- 売上原価: 406,706百万円(約4,067億円)

売上高の約72%を占め、放送番組の制作費や配信コストなどが含まれます! - 販管費(販売費および一般管理費): 126,216百万円(約1,262億円)

売上原価を除いた人件費や広告費、管理費などがこれに該当。

- 売上原価: 406,706百万円(約4,067億円)

- 営業利益: 33,519百万円(約335億円)。

これら2つの主要コスト(売上原価と販管費)を合計すると約5,329億円に達し、売上の約94%を占めています。

結構コストかかってるのだ。この高コスト構造では、売上が少しでも減少すれば利益が一気に圧迫される危険性があるのだ!!

なんの対策が打てずにスポンサーが減って売上激減したら、だいたい2年ほどで債務超過になりそうなのだ!

そんな中、最近のニュースでは50社以上のスポンサーが広告を差し止めしたとニュースがあるのだ!

営業外収益と特別利益に支えられる収益

本業(放送事業やコンテンツ事業)以外の収益が目立ちます。本業の成長が停滞している中で、投資収益や特別利益が収益の重要な補填要素になっています。この依存が続けば、持続可能性が疑問視される可能性があります。

- 営業外収益: 8,521百万円(約85億円)

特に目立つのは以下の項目です🔽- 受取配当金: 3,895百万円

投資先企業からの配当が収益の重要な柱となっています。 - 持分法による投資利益: 1,378百万円

関係会社の利益からも一定の収入を得ています。

- 受取配当金: 3,895百万円

- 特別利益: 17,273百万円(約173億円)

- 投資有価証券売却益: 17,256百万円

ここに見られるように、有価証券の売却益がフジHDの最終利益を大幅に押し上げています。

- 投資有価証券売却益: 17,256百万円

税引前当期純利益と純利益については、健全だが危機も

- 税金等調整前当期純利益: 54,401百万円(約544億円)

ここには特別利益が大きく貢献しています。 - 当期純利益: 37,541百万円(約375億円)

これを株主還元や再投資に活用できるが、本業の成長を欠いた状態では収益の安定性に疑問が残ります。

リスクについて

テレビメディアは広告収入への依存が高く、スポンサーの動向に業績が左右されやすい業態です。今回の事件をきっかけに、スポンサーが減少した場合、現行の高コスト構造では利益の確保が困難になるでしょう。

また、みなさんご存知の通り、YouTubeやNetflixといったネットメディアの台頭により、視聴者のテレビ離れが進んでいます。視聴率の低下により、広告単価の低下やスポンサー離れが加速する可能性があります。

テレビ番組の制作費やオフィス・スタジオ運営費などが高額であることから、収益が減少した場合に柔軟なコスト削減が難しいという問題があります。

現在はフジテレビ(フジHD)はTOB(買収)がしづらい状況💦

TOB(ティーオービー)とは、株式公開買付け(Take Over Bid)のことで、企業を買収したり合併・子会社化したりする際に利用される手法です。フジテレビを買収したい企業はいくつもあるかもしれませんが、ルール等によってちょっと難しい状況にあることも押さえておきましょう。

1. CM依存型収益モデルの限界

フジテレビの現在の収益モデルは、依然としてCM収入に大きく依存しています。テレビ離れが進む現代では、以下の問題点が浮かび上がります。

- スポンサー離れのリスク: 報道の信頼性やスキャンダル対応の不備がスポンサー撤退を引き起こす可能性。

- 競争環境の変化: NetflixやAmazon Primeのようなサブスクリプション型ビジネスモデルとの競争が激化。

CM収入に頼るだけではもはや成長は見込めず、新しい収益モデルへの転換が求められます。

2. 経営ガバナンスの課題 認定放送持株会社制度

「認定放送持株会社制度」というものがあります。これは、買収されないようにという点も含め、1/3以上単独株主か株を持てないということも含まれた制度です。総務大臣の認定を受けることにより、基幹放送事業について、持株会社によるグループ経営を可能とする制度で、その他の地方局やラジオ局などを子会社かできる点でもあり、規制緩和と買収防止がセットになった制度です。

- 認定放送持ち株会社制度の硬直性: 買収防止策として制度上、敵対的買収が難しい構造。しかし、この保護が経営陣の改革意欲を削ぎ、「ぬるま湯」の経営環境を助長している可能性があります。

- 経営陣の専門性不足: 現経営陣は番組制作には長けているものの、現代的な経営戦略やガバナンスへの理解が乏しいとの指摘があります。上場企業としてどうなのか?ということが、コンプライアンス対応もできてないどころか、隠していたわけです。

新しい株主や経営者が50%以上株を持って、フジテレビという企業を改革するということが現状できないのです!

フジテレビの将来の選択肢を勝手に考える!

ここで、じゃあ今後フジテレビはどうやって変わっていけばいいのか、無責任な考えを提示します。

1. テレビからの部分撤退と不動産賃貸業へのシフト?

フジHDは巨大な不動産資産を抱えており、これを賃貸業や再開発に活用することで安定的な収益を確保する戦略が考えられます。テレビビジネスの比重を減らし、収益基盤を多様化することが求められます。

フジHDは、帳簿価額では3,364億円、本記事の独自の試算では7,000億円に達する土地資産を抱えています。この含み益を活用すれば、いろいろできるはずなんですよ。

そもそも放送に関係ない東京サンケイビルなどの一等地は売ってしまってもいいわけです。

むしろ不動産事業は全てやめて、いかに記述するようなデジタルコンテンツの作成に変革してもいいと思います。

2. デジタルメディアへの投資強化

FODなどのデジタル配信サービスの成長を加速させ、収益源をオンラインにシフトすることが必要です。既存の番組コンテンツをアーカイブ配信するなど、固定費を抑えながら収益化する方法も有効です。

正直、Netflixなどはクリエーターコンテンツなので、スポンサーの顔色を伺う必要がありません。なので、過去に犯罪を犯した方(例:ピエール瀧さん)などでも、出演はできるわけです。実際に、地面師たちでは流石の演技力でしたよね。

古い体制のテレビ局では、接待してスポンサーを獲得するビジネスモデルしか回せてないのが現状のようです。

FOD(フジテレビオンデマンド)やアーカイブコンテンツの配信によるサブスクリプションモデルの拡充は、テレビ局にとって次世代の収益柱となり得ますし、長い歴史で築いてきたコンテンツ力などは確実に力になるでしょう。

また、スポーツ配信や公営ギャンブル中継のようなニッチ市場にも積極的に参入し、収益基盤を多様化できます。

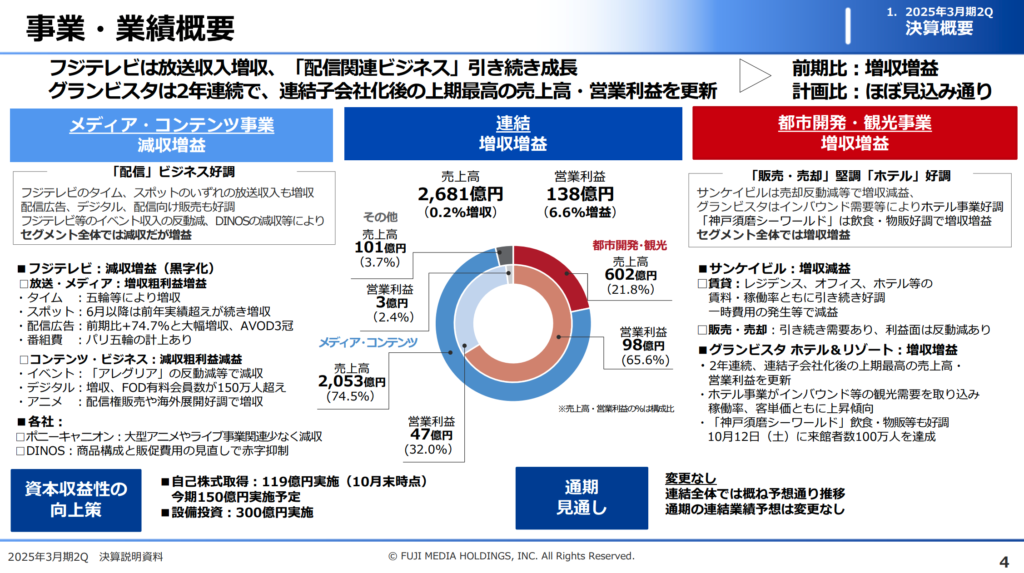

フジテレビの現状の事業・業績概要

フジ・メディア・ホールディングスの最新決算資料から、そのビジネスモデルと業績を解説します。数字だけ見ても分かりにくい部分をユニークに噛み砕いて、事業の現状を探ってみましょう。

メディア・コンテンツ事業:減収増益

テレビ局としてのフジテレビが中心となるこの事業は、放送収入や配信ビジネスが牽引する一方で、イベント収入が減少しています。

- 放送事業が底力を発揮

タイム広告収入は五輪特需で増加、スポット広告も前年を上回る好調さ。そして、配信広告が前年比+74.7%と爆伸び。「AVOD3冠」として業界トップの成績を収めました。 - 「デジタル時代」への適応

自社の動画配信サービスFODの有料会員が150万人を突破し、アニメ配信や海外展開も大好調。伝統的なテレビ放送の枠を超えて、新しいメディア環境に適応しています。 - イベント事業の減速

2024年のイベント「アレグリア」の反動で収益は低下。リアルイベントはデジタルにはない特性を持つものの、安定収益化は難しいようです。

都市開発・観光事業:インバウンド需要が追い風

このセグメントでは、ホテル運営や不動産開発が好調を維持。特にインバウンド需要が追い風となり、増収増益を達成しています。

- グランビスタの快進撃

国内外からの旅行需要増加を背景に、グランビスタが連結後最高の売上高・営業利益を記録。観光事業の核として収益を押し上げています。 - 地域密着型施設の成功

「神戸須磨シーワールド」は飲食や物販で増収増益を達成。エンタメ要素を含む施設運営が地方経済にも貢献しています。

ビジネスモデルの多角化

フジ・メディア・ホールディングスの収益構造は「メディア事業」と「不動産・観光事業」の2本柱で成り立っています。

- メディア事業:成長の一手は「配信」

配信ビジネスの成長はもはやテレビ局にとって不可欠。フジテレビはこれを戦略の中心に据え、広告とデジタル配信を組み合わせた収益モデルを強化しています。 - 不動産・観光事業:リスク分散の要

不動産事業では、売却益や運営利益が堅調。観光需要の復活を背景に、グランビスタや地域型施設が安定的なキャッシュフローを生み出しています。

収益性向上への取り組み

- 自己株式取得

株主還元策として119億円の自己株式を取得。市場での評価を高めるため、今期も150億円を計画しています。 - 設備投資

300億円規模の投資を計画。配信ビジネスなどの成長分野を支える基盤強化を目指しています。

まとめ 港区で女と寿司を食ってる場合じゃない🍣

フジHDの株価動向は、アクティビストの働きや経営改革の進展によって変化する可能性があります。

一方で、スポンサーの動向やトラブルによるイメージ悪化が収益にどのように影響するかも注視すべきポイントです。この二面性をどう捉えるかが、今後のフジHDへの投資判断を分ける鍵となるでしょう。

また、フジHDが持つ不動産資産は確かに魅力的であり、収益構造の転換に活用することは可能です。しかし、テレビ事業からの撤退には法的および社会的な課題が伴い、完全な移行は難しいかもしれません。現実的には、不動産ビジネスへの部分的なシフトを行いつつ、ネットメディア事業への投資を拡大することで、持続可能な収益モデルを構築する必要があるでしょう。

フジHDの収益の多くが固定費に消える構造的な課題を抱えていることにも注意が必要です。

フジHDの今後の選択肢は多岐にわたりますが、それぞれにリスクとコストが伴います。この難局をどう乗り越えるかは、経営陣の手腕と市場の期待にかかっています。ザギンでシースーを楽しむ余裕は、しばらくお預けかもしれませんが、未来を見据えた大胆な改革が求められているのは確かです。

ただ、フジHDには、未活用の潜在力が豊富にあります。しかし、それを活かすには既存の「古い経営モデル」から脱却し、新しい価値を創造する必要があります。

改革を進めることで、フジテレビは再び「日本のトップメディア」としての地位を取り戻すだけでなく、次世代の収益モデルを確立するパイオニアとなれるでしょう。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。