投資を始めたばかりの方でも耳にしたことがあるかもしれませんが、分散投資は資産運用の基本的な考え方のひとつです。分散投資とは、複数の異なる資産に投資することでリスクを減らし、長期的に安定したリターンを目指す手法です。この方法を使うと、一部の投資が損失を出した場合でも、他の資産の利益でその損失をカバーし、全体としてリスクを分散させることができます。

分散投資が推奨される理由は、どんな投資にもリスクが伴うからです。例えば、ある株式が急に値下がりしたとしても、同時に他の債券や金の価格が上がることがあります。こうした異なる動きをする資産に分散投資を行えば、資産全体の損失を抑えられる可能性が高くなります。

具体的には、株式や債券、コモディティ(金や原油など)、不動産など、異なる資産クラスに資金を分散させることで、リスクを抑えつつ、リターンを追求することができます。大切なのは、これらの資産が「異なる動きをする」ことです。これを「相関係数」で表し、相関が低い資産同士を組み合わせることで、より効果的にリスクを抑えられるのです。

分散投資の基本:ポートフォリオとは?

分散投資において「ポートフォリオ」は、リスクを軽減しながら投資を行うための「投資対象の組み合わせ」のことを指します。

つまり、複数の異なる金融商品に投資することで、1つの投資先が損失を出しても、他の投資先でその損失を補えるようにすることが目的です。

例えば、株式投資をする場合、どの銘柄を何株持つかという「具体的な選択」をポートフォリオで決めます。このようにして、リスクを分散させ、資産の安定的な成長を目指すのです。

分散投資の効果は、異なる値動きをする資産を組み合わせることで、リスクを抑えつつ、安定したリターンを追求するというものです。これを理解するために、身近な例を使って具体的に考えてみましょう。

アイスクリーム会社とおでん会社の株式に投資する場合

たとえば、アイスクリームを作っている食品会社の株と、おでんの具を作っている食品会社の株に投資することを想像してみてください。アイスクリームは暑い季節に売上が伸び、寒い季節には売上が落ち込むとします。一方、おでんの具は寒い季節に売れ、暑い季節には売れ行きが鈍ると仮定します。

この場合、もしアイスクリーム会社の株だけを保有していると、寒い年に株価が下がり、リターンが不安定になってしまいます。同様に、おでんの会社の株だけを保有している場合は、暑い年に株価が下がるリスクがあります。しかし、アイスクリーム会社とおでん会社の株を半分ずつ持つと、どちらかの株価が下がったとしても、もう一方の株価が上がることでリスクを相殺し、全体のリターンが安定することになります。これが分散投資の効果です。

アイスクリーム会社と扇風機メーカーの株式に投資する場合

では、もう少し違った例を見てみましょう。今度は、アイスクリーム会社に加えて、扇風機を作っている会社の株に投資する場合を考えます。扇風機もアイスクリームと同じように、暑い年に売れ、寒い年には売れにくくなります。この場合、両社の株価は似たような動きをすることが予想されます。

そのため、アイスクリーム会社と扇風機メーカーの株を組み合わせて保有しても、両方の株価が同じ方向に動くことが多く、リスクをうまく分散することができません。むしろ、リターンの変動が大きくなり、安定性が失われる可能性が高まります。

一方、ポートフォリオと似た言葉に「アセットアロケーション」というものがあります。これは、資産全体をどのように配分するかを指す言葉です。アセットアロケーションは、株式、債券、投資信託、不動産などの大枠での資産配分を決める際に使われます。

例えば、ある投資家が「株式に50%、債券に30%、現金に20%」といった配分を決めたとします。これがアセットアロケーションです。そして、具体的にどの銘柄や商品に投資するかを決める段階で、ポートフォリオが組まれていきます。

投資を始める際には、まずは自分のリスク許容度や目標に基づいたアセットアロケーションを考え、それに沿ってポートフォリオを組むことが基本的な流れです。

ポートフォリオでおすすめの割合は?

適切な分散投資を行うために、ポートフォリオの基本的な資産配分として、まず最初におすすめされているのは「国内株式25%、国内債券25%、外国株式25%、外国債券25%」という構成です。

この割合は、資産、地域、そして通貨の分散がバランスよくできるため、多くの投資家に支持されています。投資のリスクを抑えながらも、リターンを追求するための基本的な配分といえるでしょう。

これをベースに状況に応じて、それぞれの割合を調整していくといいかと思います。

分散投資の重要性

このように株式と債券をバランスよく組み合わせることで、経済状況が変動した際にもリスクを軽減することができます。

特に株式と債券は「負の相関関係」といって、株式が下落する局面で債券が上昇することが多く、どちらか一方が大きく変動しても、ポートフォリオ全体が安定する仕組みです。

さらに、国内と外国の資産を組み合わせることで、通貨リスクや国際情勢による影響も抑えられます。たとえば、日本の金利が低いときは国内債券の割合を減らし、外国債券や外国株式の割合を増やすことでリスクとリターンのバランスを調整することが可能です。

伝統的ポートフォリオと応用

アメリカの年金基金では、かつては保守的に債券中心の運用が行われていましたが、経済の変化に伴い、現在では株式の割合を増やし、「株式60%:債券40%」の割合に落ち着くケースが多くなっています。これは「伝統的ポートフォリオ」として広く知られ、株式の成長性と債券の安定性をうまく組み合わせた配分です。

ただし、日本人はアメリカ人に比べて保守的な傾向があり、そのため株式と債券を50:50にするか、さらに安全性を重視するなら債券の割合を増やすなど、自分のリスク許容度に応じて配分を調整することが大切です。

GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオ

日本の公的年金を運用するGPIF(年金積立金管理運用独立行政法人)は、多くの投資家にとって一つの参考になります。GPIFの基本ポートフォリオは、リスク分散を意識した配分で、次のようになっています:

- 国内株式: 約25%

- 外国株式: 約25%

- 国内債券: 約25%

- 外国債券: 約25%

このようにバランスよく分散されたポートフォリオは、長期的な安定性を重視する運用方針として多くの投資家に支持されています。

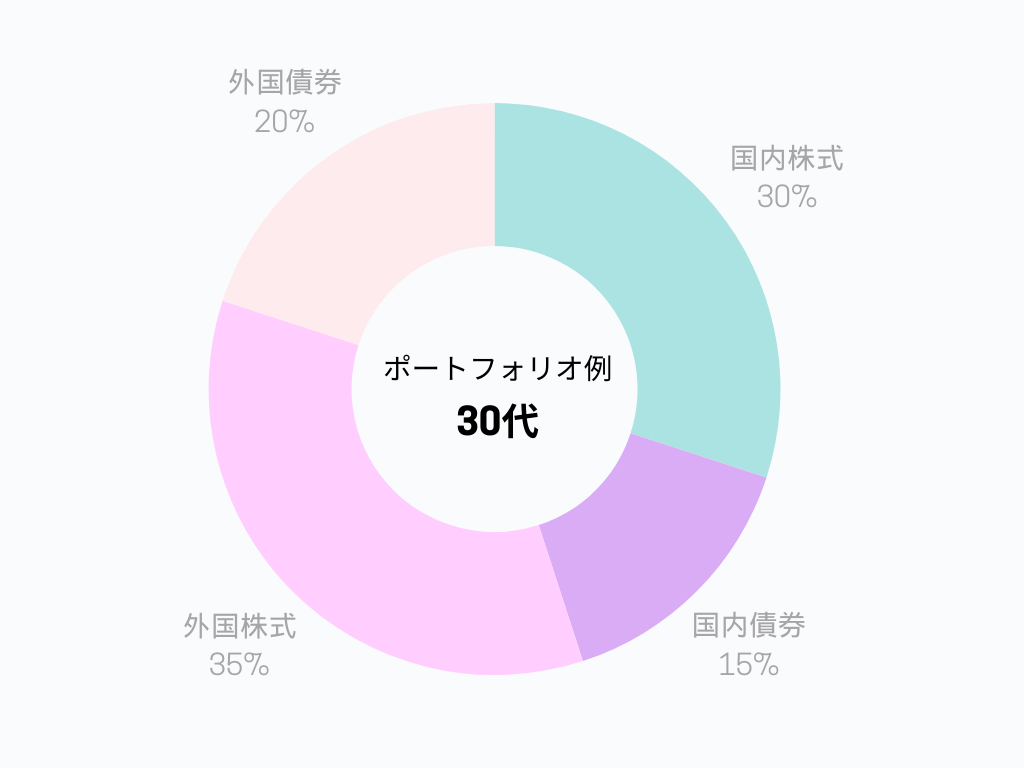

30代のポートフォリオ例

30代はまだ長い運用期間を持つため、リスクを取りながらもリターンを追求することができる時期です。

例えば、「国内株式30%、国内債券15%、外国株式35%、外国債券20%」といった配分が一つのモデルとして考えられます。このように、株式に高い比重を置くことで、成長を期待できる外国株式などに投資することで、より高いリターンを狙う戦略です。

30代のライフステージに合わせた投資

30代はライフステージが変わりやすい時期です。子どもの養育費やマイホームのローンなど、出費がかさむことが多く、同時に将来の資産形成を考える必要があります。そんな中でも、リスクをしっかり管理しながらリターンを得るためには、長期的な視点で投資を行うことが重要です。

特に株式のような価格変動の激しい資産でも、投資期間を長くとり、定期的に投資をすることで価格の変動リスクを抑えられます。これにより、短期的な市場の変動に振り回されることなく、資産を増やすチャンスを広げることができるのです。

少額からの積立投資も有効

また、30代でまとまった資金がない場合でも、少額からの積立投資は有効な手段です。例えば、投資信託や個人年金保険などを活用して毎月一定額を積み立てていく方法があります。これにより、無理なく資産を形成していくことができ、特に長期投資の恩恵を受けやすい若い世代にとっては魅力的な選択肢です。

長期的な視野で攻めのポートフォリオ

30代は、運用期間がまだ長く、時間を味方につけることができるため、リスクを取りやすい年代でもあります。そのため、リターンの期待値が高い株式や、外国市場に多くを投資する攻めのポートフォリオを組むことも一つの戦略です。この時期にしっかりとした投資方針を確立しておくことで、将来の経済的安定を築くための土台を作ることができます。

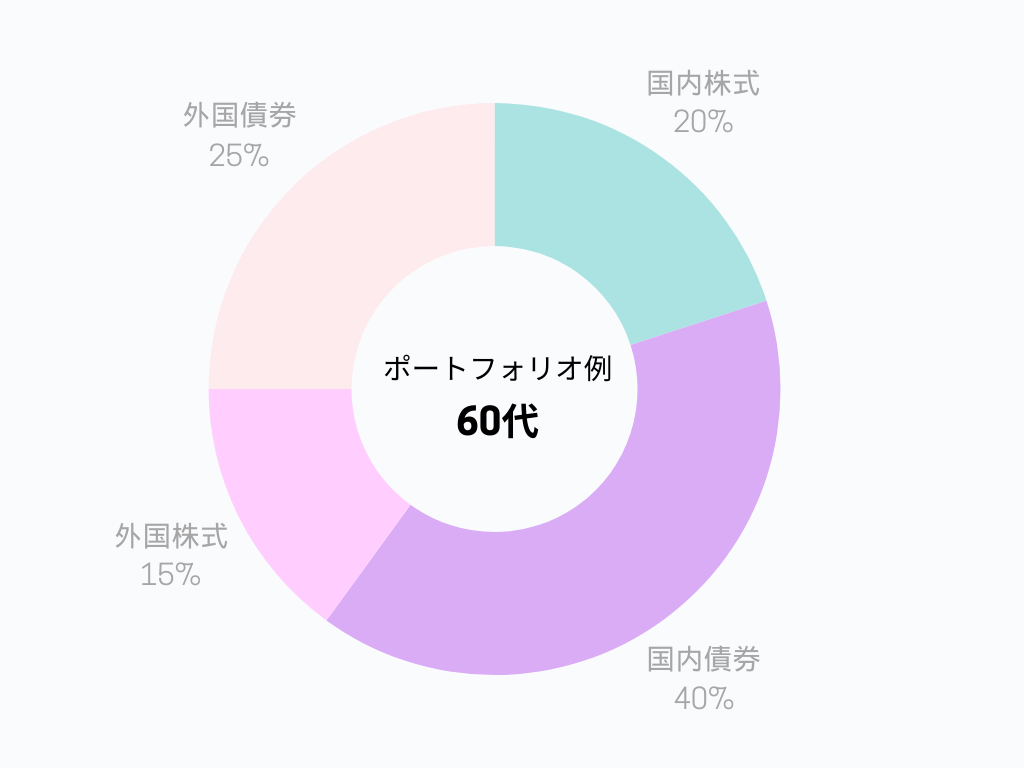

60代のポートフォリオ例

60代になると、資産運用においては「守り」が重視される傾向が強くなります。退職金や長年貯めた資産を減らさないよう、リスクを抑えながら安定的な運用を目指すことが重要です。例えば、以下のような資産配分を一例として挙げることができます。

守りのポートフォリオ

60代は、現役世代に比べて収入が限られる一方で、大きな支出が減る年代でもあります。そのため、資産を増やすというよりは、今ある資産を減らさないように運用することが重要です。退職金などの大きな資産を安全に管理するために、リスクの低い国内債券に重点を置く「守りのポートフォリオ」を採用する人が増えてきます。

国内と国外のバランス

このポートフォリオ例では、半分以上の資産が日本国内に投資されています。特に、国内債券を多く保有することで、価格変動リスクを抑え、安定したリターンを確保することが狙いです。また、外国債券は25%とやや高めの配分になっていますが、これは国内債券よりも高利回りを期待できる一方で、為替リスクも伴うため注意が必要です。

為替リスクと短期の流動性

外国の商品には、新興国債券のように高利回りの商品もありますが、為替変動リスクを考慮しなければなりません。特に為替が不安定な状況では、大きな損失が出る可能性があるため、60代の投資家には慎重な対応が求められます。

また、急な病気やケガなどで大きな医療費が必要となる可能性もあるため、資産の一部は短期で解約できる商品に分散させておくことも大切です。急な資金需要に備え、流動性の高い金融商品を持つことで、いざというときに安心して資産を取り崩せる体制を整えておくと良いでしょう。

安定を重視した資産運用

60代の運用では、長期的な利益追求よりも、資産を安全に守りながら適度なリターンを得ることが優先されます。守りを重視したバランスを意識しつつ、同時に流動性や為替リスクにも目を配り、無理のない運用計画を立てることが、この年代の資産運用の基本と言えるでしょう。

ポートフォリオの見直しと調整

ポートフォリオを適切に維持するためには、定期的な見直しと調整が必要です。投資環境は常に変化しており、放置していると最初に計画したバランスが崩れ、予期しないリスクにさらされることがあります。そのため、定期的な調整を行うことで、リスクをコントロールしながら目標とするリターンを追求することが大切です。

市場環境の変化に対する対応

市場は常に動いています。国際的な政治情勢や経済指標の発表、新技術の台頭や企業の業績など、さまざまな要因が株式や債券の価格に影響を与えます。これにより、最初に組んだポートフォリオが予想以上に偏ったり、リスクが高まったりすることが考えられます。

例えば、株式市場が大きく上昇した場合、株式の比率が増加してしまい、思った以上にリスクを取っている可能性があります。また、逆に経済が悪化した場合は、債券など安全資産の比率が高くなりすぎてしまい、リターンの機会を逃していることもあります。

このように、市場環境が変化した際には、リスクの過度な偏りやバランスの崩れに注意し、ポートフォリオを見直すことが必要です。

定期的なバランス調整(リバランス)の重要性

リバランスとは、ポートフォリオの資産配分が当初の計画から逸脱した際に、そのバランスを元に戻す作業です。たとえば、最初に「国内株式25%、外国株式25%、国内債券25%、外国債券25%」と設定していたものが、株式市場の上昇で株式の比率が30%以上になってしまった場合、当初のリスク許容度よりもリスクが高まっています。

このような場合には、株式を一部売却し、債券など他の資産に再投資することで、当初のバランスに戻すことができます。リバランスは、ポートフォリオ全体のリスクをコントロールし、長期的な安定した運用を支えるために非常に重要です。

リバランスのタイミングと方法

リバランスのタイミングとしては、年に1回や半年に1回など、定期的に見直す方法が一般的です。また、資産の変動が一定の割合(例えば5%)を超えたときにリバランスを行う方法もあります。自分の投資目的やリスク許容度に合わせて、リバランスのタイミングと方法を決めると良いでしょう。

ポートフォリオ見直しのポイント

- 市場の変化に注意:経済状況の変化に応じて、ポートフォリオのバランスが崩れないよう注意が必要です。

- リスク管理:リスクが偏りすぎないように、リバランスを行って資産配分を調整します。

- 定期的な調整:年に1回や半年に1回の定期的なチェックを行い、バランスを維持するよう心がけましょう。

ポートフォリオの見直しと調整は、長期的な資産運用において欠かせないプロセスです。市場環境の変化に対応し、リスクをコントロールしながら計画的に資産を運用することで、安定したリターンを追求しましょう。

ポートフォリオの相関係数とは?(上級者向け)

ポートフォリオの相関係数とは、異なる2つの資産の値動きがどの程度連動しているかを示す統計的な指標です。分散投資を行う際に相関係数を活用することで、リスクを効果的に軽減するための資産の組み合わせを見つけることができます。

相関係数の意味と役割

例えば、株式と債券は値動きが異なることが多く、株式が下落する時期に債券が上昇することがよくあります。このように、値動きが異なる資産に分散して投資することで、一方の資産で損失が出ても、他方の資産で利益を得られる可能性が高くなり、全体のリスクを減らすことができるのです。

相関係数は「1」から「-1」までの範囲で表され、各数値にはそれぞれ異なる意味があります。

下の表は、GPIFが2020年4月1日より適用した基本ポートフォリオを策定した際に使った相関係数です。

相関係数「0」の意味

相関係数が「0」の場合、2つの資産の値動きには全く関連性がないことを意味します。

例えば、株式と不動産ファンドのように、一方が値上がりしても他方の資産がそれに影響されない状態です。このため、ポートフォリオに組み入れた場合、値動きに影響を与え合わないため、リスク軽減効果は中立と言えるでしょう。

相関係数「1」の意味

相関係数が「1」の場合、2つの資産の値動きが完全に同じ方向に動くことを意味します。

例えば、同じ業界内の2つの異なる企業の株式は、相関係数が「1」に近い傾向があります。この場合、ポートフォリオ内に両方の資産を持っていても、値動きが同じであるため、リスク軽減の効果が得られず、分散投資のメリットは薄いです。

相関係数「-1」の意味

相関係数が「-1」の場合、2つの資産の値動きが正反対に動くことを意味します。

例えば、株式が値下がりする時期に債券が値上がりするような関係です。この場合、最も分散効果が高く、ポートフォリオ全体のリスクを大きく軽減することが期待されます。

相関係数を利用する上での注意点

相関係数が「-1」の資産はリスクを抑えることができますが、注意しなければならない点もあります。

一方の資産で利益が出ても、もう一方の資産では損失が出る可能性が高いため、リスクを抑える反面、全体的なリターンが減少することも考えられます。そのため、リターンとリスクのバランスを考えたうえで、相関係数を考慮したポートフォリオを構築することが大切です。

ポートフォリオにおける相関係数の活用

相関係数は、リスク分散のための重要なツールです。異なる値動きをする資産を組み合わせることで、リスクをコントロールしつつ、安定した運用が可能となります。分散投資をさらに深く考えたい場合、相関係数を参考にポートフォリオの組み合わせを検討すると良いでしょう。

このように、相関係数を理解し活用することで、ポートフォリオ全体のリスクを抑えながら、長期的に安定したリターンを狙うことができるようになります。上級者向けの概念ですが、リスク管理において非常に重要なポイントです。

まとめ: ポートフォリオを組んで分散投資しよう

これまで説明してきたように、分散投資によるポートフォリオの構築は、リスクを抑えながら資産を成長させるための効果的な手法です。ポートフォリオは、個人の年齢や目的、ライフステージに応じて適切に組む必要があります。

たとえば、30代の方は成長を重視した「攻めのポートフォリオ」、60代の方は安定性を重視した「守りのポートフォリオ」といった形で、資産配分を調整するのが良いでしょう。

また、定期的にポートフォリオを見直し、経済状況やライフスタイルの変化に応じてリバランスすることも重要です。相関係数のような指標を活用して、リスクとリターンのバランスを取ることで、より安定した資産運用が可能になります。

最終的に、分散投資のポートフォリオをうまく活用することで、どんな市場環境でもリスクを抑えつつ目標とするリターンを追求することができるようになります。ぜひ、あなたに最適なポートフォリオを組み、長期的に資産を増やしていきましょう。