こんにちは!

今回は、「法人向けSMS配信サービス」を中心に、IT×通信のニッチ市場で堅実に成長を続ける注目企業 株式会社fonfun【2323】の最新決算(2025年通期)を投資家目線で解説します。

「fonfunって、昔モバイルコンテンツの会社じゃなかった?」

そう思った方も多いかもしれません。しかし今のfonfunは、まったく新しい姿に進化しています。

- 主力の法人向けSMS送信サービスが成長ドライバーに

- 開発・受託事業も復調し、営業利益は前年同期比で+100.5%

- 業績良化により配当可能限度額を捻出でき、上場来初の配当(記念配当)を初実施

今回の決算では、売上・利益ともに大きな伸びを示し、「中小企業向けITベンダー」としての立ち位置を確立しつつあります。

この記事では、fonfunの決算資料や投資家動向をもとに、

- 最新業績のポイント

- 事業ごとの動きと収益性

- 財務と配当の姿勢

- 今後の成長戦略と投資視点

をシンプルに、かつ深く掘り下げて解説していきます。

前回の決算に関する詳細な解説は別の記事で行なっていますので、まだ読んでない方は、まずは下記を読んでください!

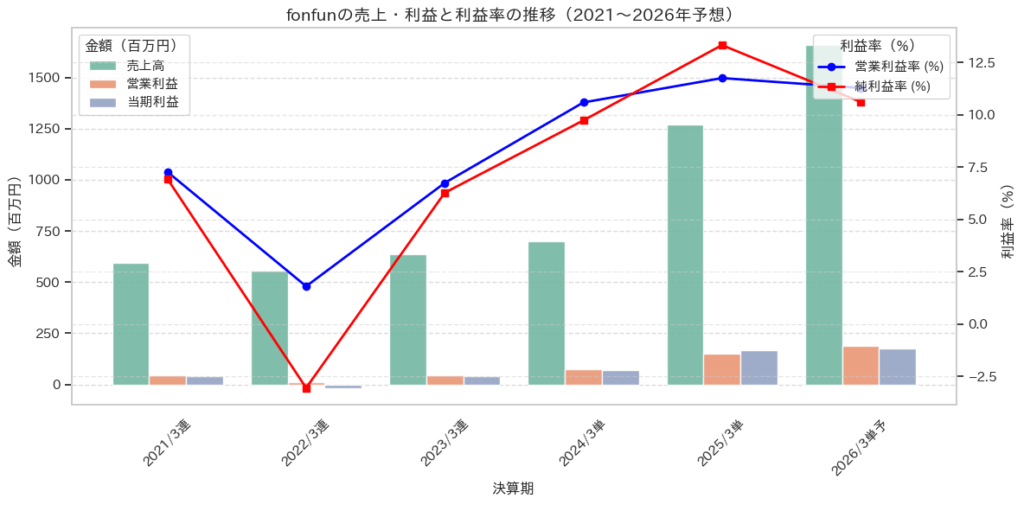

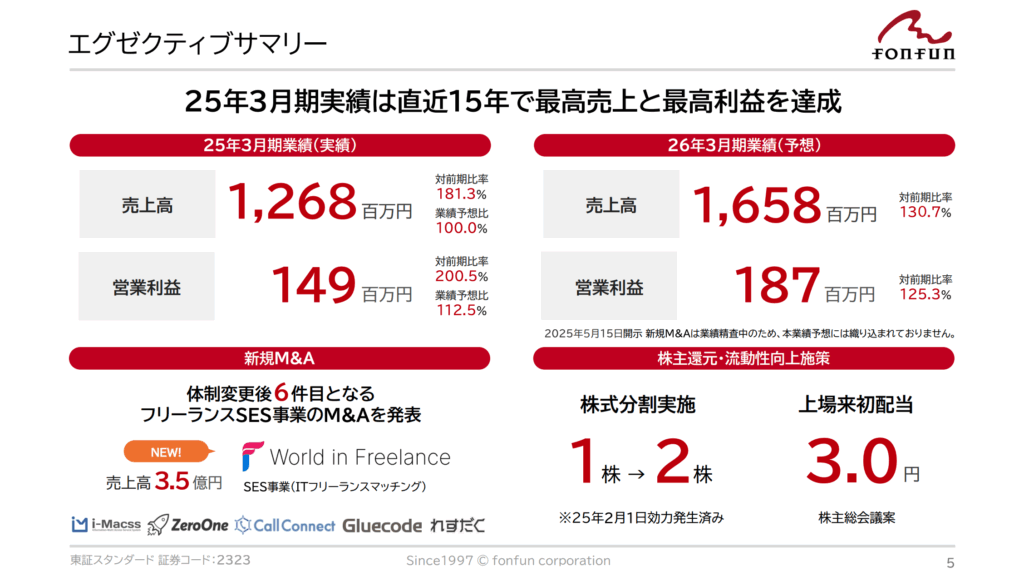

📊 今期の業績ハイライト──売上+81.3%、営業利益+100.5% の大幅増益

| 指標 | 2025 年3 月期実績 | 2024 年3 月期実績 | 前年比 |

|---|---|---|---|

| 売上高 | 1,268 百万円 | 699 百万円 | +81.3 % |

| EBITDA (調整後営業利益) | 268 百万円 | 121 百万円 | +120.5 % |

| 営業利益 | 149 百万円 | 74 百万円 | +100.5 % |

| 経常利益 | 163 百万円 | 92 百万円 | +77.9 % |

| 当期純利益 | 169 百万円 | 68 百万円 | +148.5 % |

| 営業利益率 | 11.8 % | 10.7 % | +1.1 pt |

| ROE | 21.8 % | 11.7 % | +10.1 pt |

注目ポイントとしては、

- 売上は 6.99 億円 → 12.68 億円へ。クラウドソリューション(SMS 等)+42.7 %、DXソリューション+235.1 % がけん引。

- 営業利益が倍増し、営業利益率は 11.8 % と 1 pt 以上改善。M&A で増えたのれん償却を吸収しつつ、固定費レバレッジが効いた形。

- 純利益は約 2.5 倍。繰延税金資産95 百万円の計上も寄与し EPS(24.63円)が大幅増。

- ROE21.8% と高水準へ跳ね上がり、資本効率が大きく向上。

順調に売上と利益が伸びていることが確認できますね。

🏢 セグメント別に見る──SMS事業は安定成長、DX事業が一気に拡大

fonfunの事業は、主に以下の2つのセグメントに分かれています。

- クラウドソリューション事業(SMS事業、クラウドPBX など)

- DXソリューション事業(開発請負・SES技術派遣など)

それぞれの事業が今期どのように成長を遂げたかを見ていきましょう!

🟦 クラウドソリューション事業(SMS事業、クラウドPBX など)

| 項目 | 2025年3月期 実績 | 前年比 |

|---|---|---|

| 売上高 | 798百万円 | +42.7% |

| セグメント利益 | 263百万円 | + 91.4% |

主力のSMS配信プラットフォーム「SMS事業」の利用が拡大。

SMS配信サービス『バンソウSMS』は、継続課金型のSaaSモデルとして提供されており、クラウドソリューション事業の中核サービスとして堅調に拡大。BtoB取引を前提としたストック型収益構造が特徴で、利益率の高い収益源として企業全体の業績を下支えしています。

ナスダックくん

ナスダックくん安定した顧客基盤を背景に、引き続き安定成長が期待される中核事業なのだ!

🟩 DXソリューション事業(開発請負・SES技術派遣など)

| 項目 | 2025年3月期 実績 | 前年比 |

|---|---|---|

| 売上高 | 470百万円 | +235.1% |

| セグメント利益 | 80百万円 | 前年は赤字(損失20百万円)から黒字転換 |

買収したグルーコードコミュニケーションズとの連携が本格化し、SES(システムエンジニアリングサービス)を中心とする技術派遣ビジネスが拡大。

従来赤字体質だった開発事業は黒字化を果たし、利益率も大幅に向上(前年は赤字)。

ナスダックくん今後は、SaaSベースの受託展開による利益の持続可能性に注目が集まるのだ!

DX事業の売上は前年比+235%と急拡大しましたが、利益率はクラウド事業の半分以下。売上だけで判断せず、「どれだけ稼げているか」を見極めることが重要です。

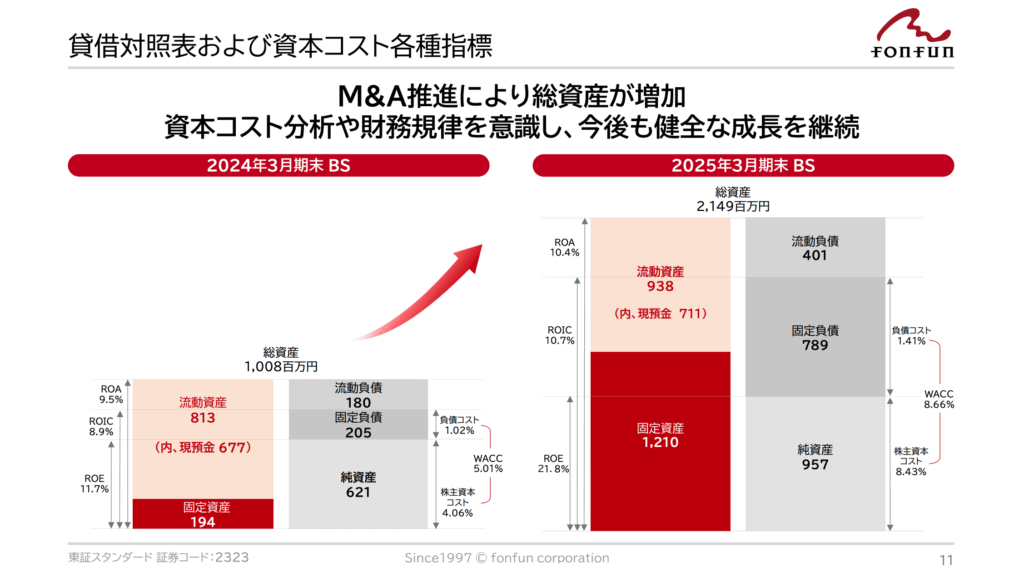

💰 財務体質と株主還元──初の配当実施、ROEは21.8%に急上昇

fonfunの2025年3月期決算では、業績拡大に伴い財務指標も大幅に改善し、株主還元姿勢の強化が打ち出されました。

📊 財務状況の主なポイント

| 指標 | 2025年3月期 実績 | 前年比 |

|---|---|---|

| 自己資本比率 | 43.5% | ▲17.8pt |

| 総資産 | 2,149百万円 | +113.1% |

| 純資産 | 957百万円 | +54.1% |

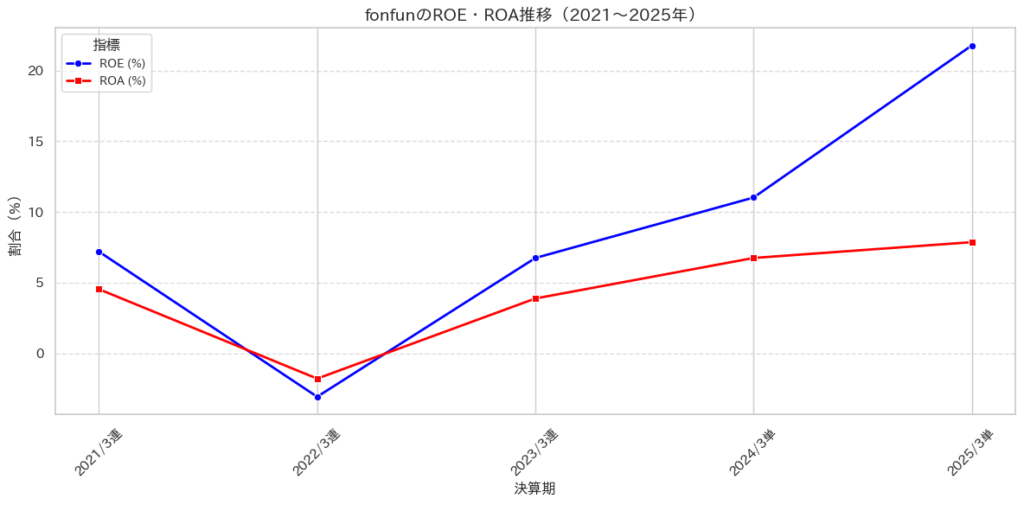

| ROE(自己資本利益率) | 21.8% | +10.1pt |

| EPS(1株利益) | 24.63円 | +4.20円 |

- 自己資本比率は43.5%に低下。大幅な総資産の増加により相対的に希薄化したが、健全水準は維持。

- ROEは21.8%に上昇し、前年(11.7%)から+10.1pt改善。資本効率の高さが際立つ。

- EPSは24.63円(+4.20円)と増加し、内部留保と株主還元余地の両面で好材料。

ROEとROAも順調に成長しています!

ROEは21.8%と高い数字ですが、のれん(買収によって発生する将来期待価値)が総資産の約4割を占めています。今後、業績が期待通りに進まなければ「減損リスク」が株価に影響する可能性もあるので、注視が必要です。

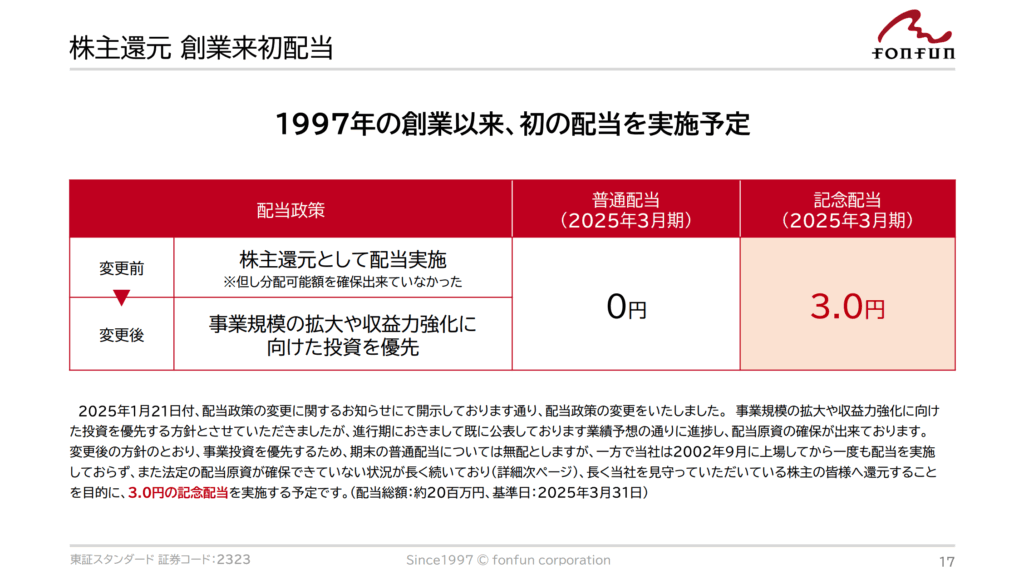

🎁 株主還元──上場来初の配当を実施

- 1株あたり3円の記念配当を発表(2025年3月期)。

- これは上場以来初の現金配当であり、今後の安定配当に向けた布石とも取れる。

- 配当性向は約12.4%とまだ低水準だが、成長段階にある企業としてはバランス重視の姿勢。

ナスダックくん

ナスダックくん今後は「利益成長 × 株主還元」の両立に向けた施策の進展が注目されるのだ!

🚀 成長戦略と今後の注目点──収益の質を高める戦略フェーズへ

fonfunは、2025年3月期に売上・利益ともに直近15年で最高を更新し、財務健全性と株主還元の強化にも踏み込みました。今後はこの成長を「持続可能なもの」へと昇華させる戦略フェーズに入っています。

✅ 戦略1:SMSプラットフォームの業界浸透と再成長

主力事業である「SMS事業」は、2025年3月期に前年比+42.7%の売上成長を記録。今後は以下の強化が焦点となります。

- 公共・医療・物流など特定産業への深耕

- API連携拡張による、外部SaaS・業務ツールとの統合

- 契約継続率(チャーンレート)とLTVの可視化・向上

ナスダックくんストック型売上を軸とした、安定かつ拡張可能なビジネスモデル構築が鍵なのだ!

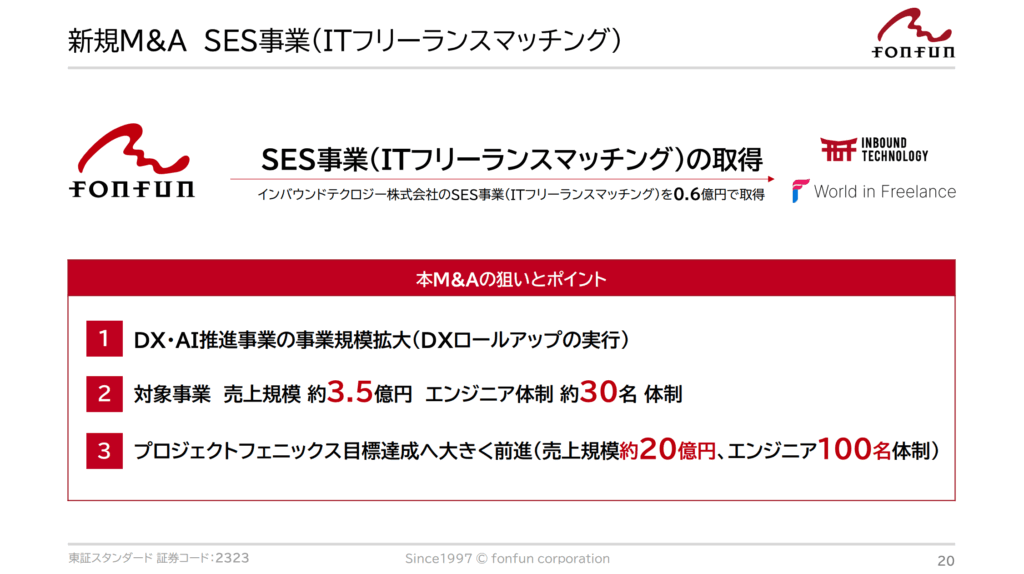

✅ 戦略2:M&Aと子会社開発力の収益化

fonfunは近年、3社の開発系企業を買収し、開発体制・リソースを強化済みです。今後は「開発力の利益貢献度」を高める段階にあります。

- 従来の一括請負型から、SaaSモデルへのシフト

- 親会社サービスとの統合(SMS × 業務開発)による付加価値創出

- プロダクト販売ビジネスからソリューションのサービス提供型ビジネスへ

➡ システム開発セグメントが「利益を稼げる事業」へと脱皮できるかが焦点。

✅ 戦略3:KPIドリブン経営と投資家コミュニケーションの進化

投資家からの注目が集まっているKPIは以下のとおりです。

- 受注件数・単価・営業利益率

- 開発と請負の売上構成比(収益構造の透明性)

- 契約継続率・SaaS比率などLTV指標

➡ これらのKPIを継続的に開示・改善していくことで、市場からの評価安定化とボラティリティ低減が期待できるのではないでしょうか?

🧩 今の株価はどう見る?

2025年6月5日時点で、fonfun【2323】の株価は457円。

2025年3月期のEPS(1株あたり利益)は24.63円で、これに基づくPER(株価収益率)は18.19倍(会社予想ベース)とされています。

| 指標 | 値 |

|---|---|

| 株価 | 457円 |

| EPS(実績) | 24.63円 |

| PER(予想) | 18.19倍 |

| PBR(実績) | 3.42倍 |

| ROE(実績) | 21.8% |

この水準は、「グロース銘柄」として見た場合にはやや高めの評価ですが、以下の2点を考慮すると、正当化の余地も見えてきます。

- 営業利益+100%以上成長、セグメント黒字転換など、業績モメンタムが強い

- 高収益体質(ROE 21.8%、営業利益率11.8%)がすでに形成されつつある

PERベース(PER×EPSの単純計算)での理論株価水準を試算すると、以下の通りです。

| 想定PER | 理論株価(目安) | 割安度の目安 |

|---|---|---|

| 15倍 | 約370円 | 慎重評価。やや割高感あり |

| 18倍 | 約443円 | 妥当な評価水準 |

| 20倍 | 約493円 | 成長期待込みの上限レンジ |

現在の株価457円はPER18倍基準とほぼ一致しており、「成長継続を織り込んだ評価水準」と言えるでしょう。

そのため、今後の成長が鈍化すれば下方修正リスク、逆に中計超過や利益率上振れがあれば評価拡大余地ありと、投資判断には慎重さと期待のバランスが求められます。

特に、DXソリューション事業の利益貢献度や、SMS事業の契約拡大がどこまで持続するかが鍵となりそうです!

🧠 まとめ──「利益率×継続性」で評価されるフェーズへ

2025年3月期のfonfun決算は、売上+38.5%、営業利益+44.4%と、二桁成長を伴う好決算となりました。特に、主力のSMS配信サービスが再加速し、利益面でも高い営業利益率を維持したことは特筆に値します。

一方で、決算翌日の株価は上昇後に急落。SNS上でも「利益率は改善したが評価されない」といった声が見られ、市場との理解のギャップが表出しました。

投資家が注目すべき3つの評価軸:

- 高利益率×SaaS型ビジネスモデル

- SMS事業の拡張性と、ストック収益構造への転換が進行中

- 利益構造の改善と開発セグメントのシナジー創出

- M&A後の統合が進めば、開発→継続課金の仕組みが期待される

- KPI開示と中計進捗の透明性

- 市場が求めるのは「成長の根拠」。今後は利益率・単価・継続率などの明示が不可欠

fonfunは現在、“期待先行”の成長フェーズから、“収益構造の実質改善”による再評価フェーズへと入りつつあります。

単なる増収増益にとどまらず、質の高い成長が継続できるか──その視点で評価すべき1社です。

また、次期中期経営計画の発表動向も意識され始めるタイミングです。

🔗 関連リンク・参考資料

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

あなたの次の一手に、fonfunが加わるかもしれません。

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu