オフィスデザインからワークデザインへ、時代の最前線を走るヴィス(5071)。「はたらく人々を幸せに。」を企業理念に掲げ、オフィス環境の変革を通じて、企業価値向上と従業員のエンゲージメント向上を実現している成長企業です。

2025年3月期第2四半期決算では、売上高、営業利益、純利益すべてで過去最高を記録!しかも、成長余地を十分に残した「割安株」としても市場からの注目度が急上昇しています。今こそ、ヴィスが描く未来と投資の可能性を深掘りする絶好のタイミングです。

分析をしていて感じたのが、ヴィスの決算資料はフォントや色使い、インフォグラフィックスが洗練されていて、とてもわかりやすいことなのだ!

こうした点も投資家からは好印象なのだ!

デザイン会社ということで、やはりヴィスには優秀なデザイナーがいるということが伝わってくるのだ!

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。

株式会社ヴィス【5071】ってどんな会社?🧐

株式会社ヴィスは、「はたらく人々を幸せに。」を掲げ、オフィスデザインからワークデザイン(働く環境や働き方のデザイン)への事業領域拡大を進める成長企業です。オフィスデザイン、ウェブデザイン、DXツール提供など多岐にわたるサービスをワンストップで提供し、高成長企業を中心に多くの顧客から支持を得ています。

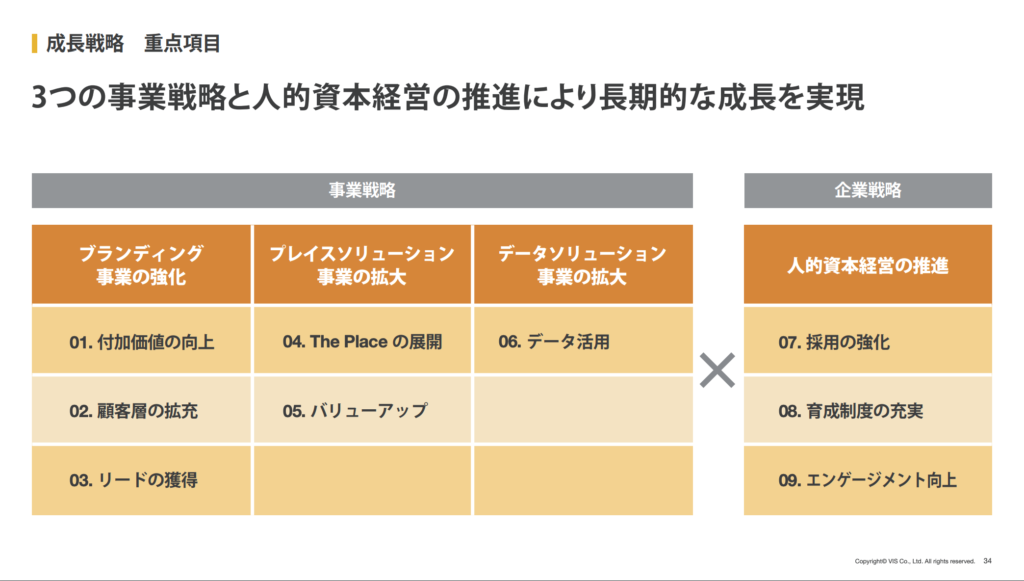

特に、データソリューション事業やフレキシブルオフィス「The Place」の展開など、時代のニーズに即した新規事業への挑戦が注目されています。

1分でまとめて確認したい人向け🔽

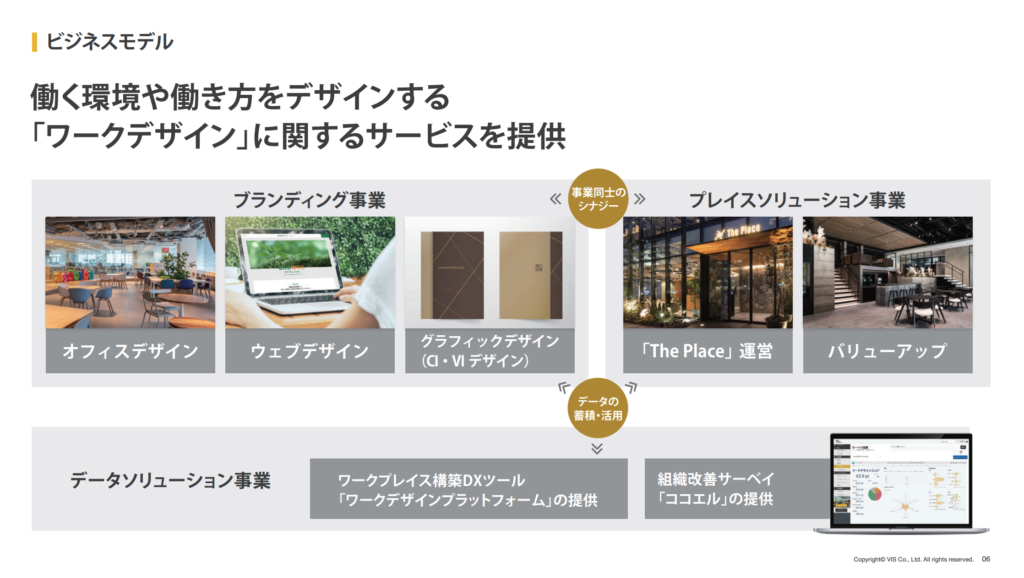

株式会社ヴィスのビジネスモデル 🧑💼

同社のビジネスモデルは、以下の3つの主要なソリューションで構成されています。

- ブランディング(BRANDING)

- ワークプレイスデザイン:企業のオフィス空間をデザインし、働きやすい環境を提供します。

- VI構築:企業のビジュアル・アイデンティティを構築し、ブランド価値を高めます。

- CIデザイン:企業理念や文化を反映したコーポレート・アイデンティティをデザインします。

- データソリューション(DATA SOLUTION)

- ワークデザインプラットフォーム:企業ごとの最適な働き方をデータに基づいて導き出すDXツールで、オフィス構築の効率化と従業員満足度の向上を支援します。

- 組織改善サーベイ「ココエル」:従業員のエンゲージメントや組織の課題を可視化し、改善策を提案します。

- プレイスソリューション(PLACE SOLUTION)

- フレキシブルオフィス「The Place」の運営:東名阪エリアでフレキシブルオフィスを展開し、多様な働き方に対応するワークスペースを提供しています。

- 不動産資産の有効活用:オフィスビルのワークプレイス活用を提案し、資産価値の向上を図ります。

このようにヴィスはデータとクリエイティブを融合させ、顧客企業の価値向上とはたらく人々の幸福を実現する「ワークデザイン」を推進しています。

業績の好調 2025年3月期 第2四半期(中間期)📈

- 売上高:前年同期比24.6%増の7,972百万円

- 営業利益:同85.3%増の976百万円

- 経常利益:同87.1%増の970百万円

- 親会社株主に帰属する中間純利益:同94.8%増の640百万円

しっかり成長軌道に乗っているのだ!

セグメント別の成績

- ブランディング事業:売上高7,691百万円(前年同期比24.5%増)、セグメント利益990百万円(同63.5%増)

- データソリューション・プレイスソリューション事業:売上高280百万円(同27.1%増)、セグメント利益38百万円(前年同期は20百万円の損失)

特にデータソリューション・プレイスソリューション事業が黒字転換しており、新規事業の成長が顕著です。

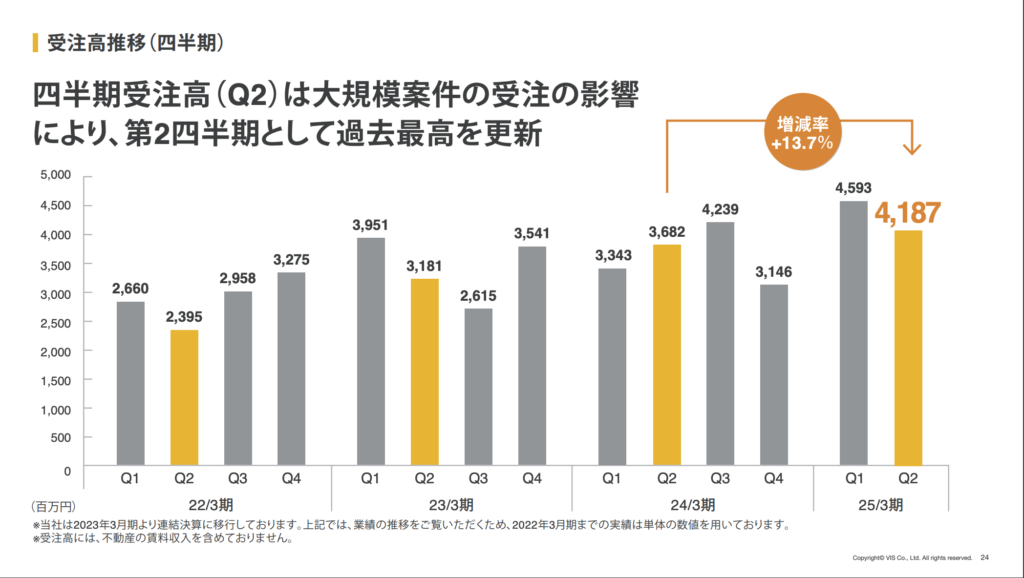

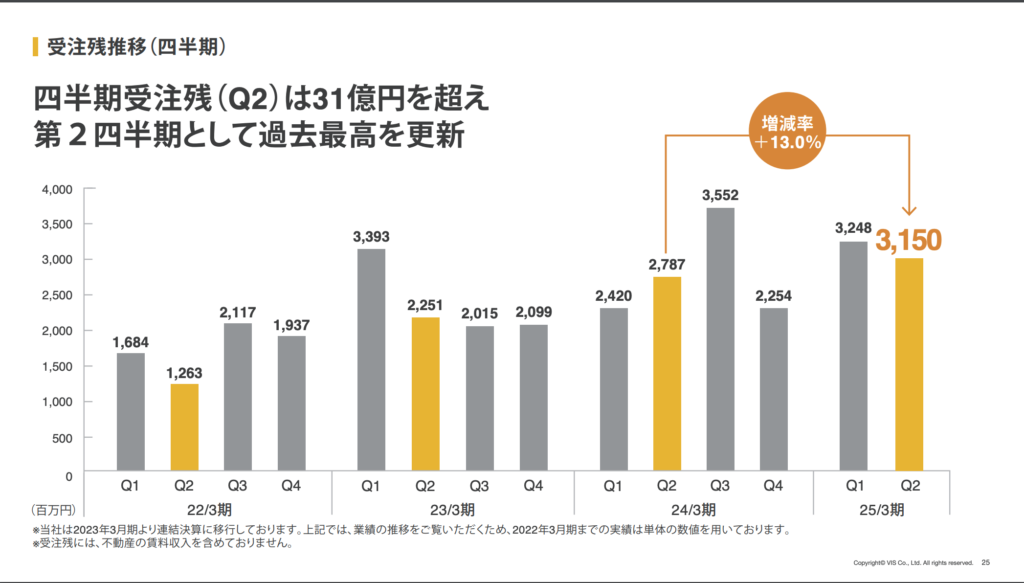

大規模案件の増加

1億円以上の大規模案件が20件(受注高3,329百万円)あり、受注高は前年同期比13.7%増の4,187百万円、受注残は同13.0%増の3,150百万円と、いずれも第2四半期として過去最高を記録しています。

新規事業の展開

フレキシブルオフィス「The Place」の運営や、ワークプレイス構築DXツール「ワークデザインプラットフォーム」、組織改善サーベイ「ココエル」の提供など、新たな事業領域への積極的な展開が進んでいます。

売上も利益も順調に成長しているのだ!

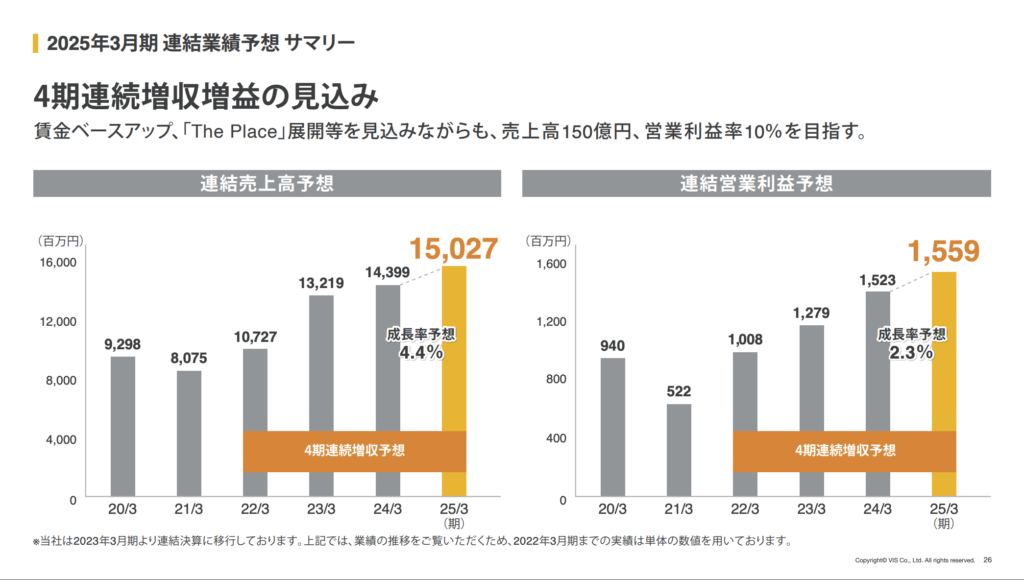

中期経営計画の進捗

2023年5月に策定した中期経営計画の2年目として、オフィスデザインからワークデザインへの事業領域拡大を目指し、各重点施策を実行しています。

進捗状況(2024年12月現在)

- 売上高進捗率: 22.11%

- 営業利益進捗率: 23.76%

中期計画における累計進捗率は売上高で約22.11%、営業利益で約23.76%です。特に利益進捗率が売上高進捗率を上回っており、収益性の改善が示唆されています。

必要な施策

- 残りの進捗を加速する必要性: 中期経営計画目標達成には、2025年3月期以降のさらなる収益拡大が不可欠です。

- 成長ドライバーの活用: 新規事業(データソリューション、フレキシブルオフィス)の収益貢献度を最大化する必要があります。

投資判断のポイント💡

ここで投資家の皆さん向けに投資判断のポイントをまとめました。

経営成績:好調な業績推移!

業績は良好です。

- 売上高: 7,972百万円(前年同期比 +24.6%)

- 営業利益: 976百万円(同 +85.3%)

- 親会社株主に帰属する中間純利益: 640百万円(同 +94.8%)

- セグメント別実績:

- ブランディング事業: 売上高 7,691百万円(同 +24.5%)、営業利益 990百万円(同 +63.5%)

- データソリューション・プレイスソリューション事業: 売上高 280百万円(同 +27.1%)、営業利益 38百万円(前年同期はセグメント損失)

この実績は、ワークデザインを中心とした事業領域の拡大と、大規模案件の増加が寄与していることを示しています。

財政状態:健全なバランスシート

- 総資産: 9,831百万円(前期末比 -41百万円)

- 純資産: 6,194百万円(同 +348百万円)

- 負債: 3,636百万円(同 -389百万円)

純資産の増加と負債の減少により、財務体質の健全化が進展しています。特に、流動負債の減少(買掛金、未払費用の減少)や純利益の積み上げが目立ちます。

注目ポイント

では、投資の注目ポイントはどこでしょうか?

- 成長事業の進展:

- フレキシブルオフィス「The Place」の展開や、DXツール「ワークデザインプラットフォーム」の成長が黒字転換に寄与。

- 新規事業の拡大は、今後の収益基盤強化に直結します。

- 安定した財務基盤:

- 負債の減少と純資産の増加が続いており、長期的な財務安定性を確保。

- 市場における競争優位性:

- オフィスデザインから働き方全体のデザインに事業領域を拡大しており、差別化されたサービス提供が評価されています。

- 株主還元策:

- 配当金298百万円の支払いにより、株主還元を重視する姿勢を維持。

投資リスクと対応

投資にはリスクがあります。リスクについても簡単にまとめます。

- マクロ環境の不透明性: 世界的な金融引き締めや原材料価格の高騰が業績に影響を及ぼす可能性があります。

- 対応策: データソリューション事業の利益率向上や、受注単価のさらなる引き上げを進める。

- 新規事業の収益性: 成長初期の事業が多く、収益性がまだ完全に確立していません。

- 対応策: 顧客基盤拡大や効率的な事業運営を通じて収益化を加速。

目標株価の分析

株式会社ヴィスの目標株価を算出するにあたり、単なる過去業績の分析にとどまらず、質的な成長期待や外部環境を考慮して独自モデルを構築し分析をしてみました。

これまでの売上高成長率の評価

成長率の評価では、過去の業績データと質的評価を組み合わせて、算出しました。

平均売上高成長率は 21.6%(過去の急成長も反映。21年以降の単調な増加データで算出)

成長期待

過去の平均成長率、質的スコア、成長のばらつき(分散)を考慮し、成長期待は、

成長期待 = 80.6%

これらの数字から独自に算出した目標株価は……

その前に、株式会社ヴィスは出来高がかなり少ない会社です。実際、2024年12月付近(それまでも少ない)での流動性比率は 0.1%未満から0.5%未満 の範囲でした。そのため、出来高の少なさによる流動性リスクも考慮して再計算をしました。

株価の流動性リスク

出来高が少ないと、市場での流動性が低く、リスクが高まります。

- 売買価格の乖離(スプレッドが広がる)。

- 株価変動が大きくなりやすい(市場価格が取引量に大きく影響を受ける)。

- 投資家が売買しにくくなるため、実際の評価が下がる。

市場の関心の低さ

出来高が少ない企業は、投資家からの注目度が低い場合が多く、PERや成長期待の評価が低くなる傾向があります。

これらの数字から独自に算出した目標株価は、

目標株価:2,592円

評価と考察

営業利益率が10%を超える点は、安定した収益力を示しているのではないでしょうか?

過去3年の平均成長率は約21.6%。新事業展開と既存事業のシナジー効果により、今後も成長が期待されます。

ポジティブ要因:

- 新事業展開の進捗:

- ワークデザイン関連の新サービスや「ワークデザインプラットフォーム」など、独自性のある事業展開が評価できます。

- 東名阪エリアの「The Place」運営は成長市場をターゲットにしており、収益拡大が期待される。

- 業績の安定性:

- 自己資本比率が59.1%と高水準。財務の健全性は投資リスクを軽減。

- 中間決算では前年同期比で営業利益が85.3%増加。短期的にも成長の勢いを示している。

ネガティブ要因:

- 出来高の少なさ:

- 流動性リスクが高く、短期売買や大量の買付には不向き。

- 経済環境の不透明さ:

- 世界的な金融引き締めや原材料価格の高騰によるコスト増加リスク。

- 事業領域拡大の課題:

- 新規事業の収益貢献度は現状では限定的。例えば、データソリューション事業の利益はまだ小規模。

今後の注目すべきポイント

着実に成長をしているため、成長に安定性があります。出来高が少ないなど、浮動株の少なさや注目の低さはありますが、業績は堅実です。

今後の成長はやはり中長期経営計画の進捗と新規事業の拡大による影響が大きいと言えます。

まとめ ヴィス✨

株式会社ヴィスは、ワークデザインで未来を切り開く注目企業です。

現在の株価は目標株価と比較して大きな乖離があり、成長期待を考慮した中長期投資が魅力的に映ります。ただし、リスクもあるので、投資は自己判断でお願いいたします。

現時点での評価を収益性や成長性の観点からしてみました。

目標株価:2,592円

高い成長性と安定した収益基盤を評価し、株価上昇を期待できます。算出した目標株価 2,592円 を考慮すると、現状の株価(2024年12月現在 約1,378円)は割安ですね。

ヴィスは、成長性・収益性ともに魅力的な銘柄であり、特に中長期的な投資先として有望です。ただし、流動性の低さや新事業の不透明性を考慮し、リスク許容度に応じた投資判断が必要です。

現在の株価は割安と評価されるため、特に長期的視野でのポジション構築を検討する価値があります。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。