今回は、現在市場で割安と判断されている、具体的な個別銘柄を5つ紹介します!

経済環境や市場の変動を鑑み、価格が実際の価値に比べて低くなっていると考えられるこれらの銘柄には、特に注目していただきたいです。これらの銘柄は、綿密な分析に基づいて選定されたもので、投資家が将来的な成長潜在力やリターンを見極める際の参考になります。

投資判断をする際には、単に価格が低いという理由だけでなく、企業の財務状況、業界の動向、経済全体の影響などを総合的に考慮することが大切です。本動画で紹介する銘柄は、それらの要素を踏まえた上で、特に魅力的な投資先として挙げられています。それでは、詳細を見ていきましょう。

毎日市場動向を知ることで投資脳が磨かれると思ってます。我々のYoutubeチャンネルでは、以下の動画のように、基本的に毎日バーチャルエコノミストによる最新の株式市場の動向を配信しています!

チャンネル登録・グッドボタン・通知オンにし、聞くだけでも大丈夫なので、毎日の視聴よろしくお願いします!!

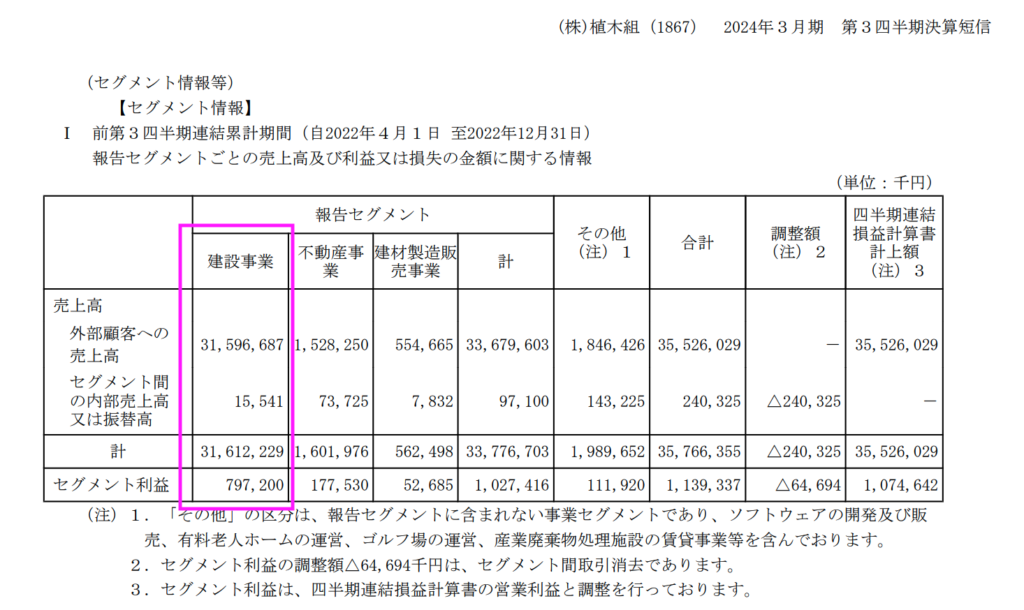

1. 植木組(1867)

まずは、新潟県に本拠を置く建設会社「植木組」について詳しく見ていきます。

植木組は首都圏や東北地方での土木工事を主軸に、マンション、住宅、ホテルなどの建築工事も手掛けています。売上は安定的な横ばいを保ちつつ、営業利益は順調に右肩上がりを示しています。事業内容を詳細に見ると、不動産や建設資材の販売も行っているものの、総収益の大部分(87%)は建設事業によるものです。

特筆すべきは、14年間減配のない安定した配当実績と、54.1%の自己資本比率です。また、植木組は創業から140年の歴史を有し、北陸地方の堤防や河川工事など、多数の建築事例を持っています。能登半島地震のような自然災害が発生した際の影響も見逃せませんが、その実績が評価されているのも事実です。

現在、植木組の株価純資産倍率(PBR)は0.4倍にとどまっており、他の大手ゼネコンが株価上昇によりPBR1倍を超える中、植木組は比較的割安であると評価できます。このような状況を踏まえ、植木組は投資家にとって魅力的な投資先と言えるでしょう。

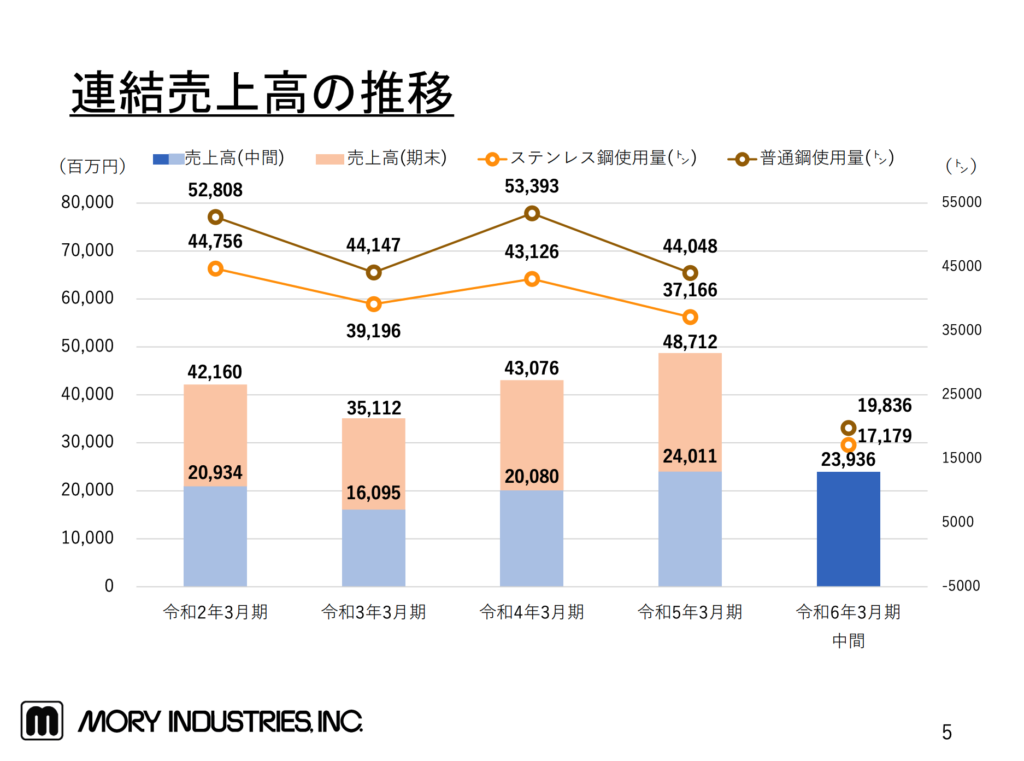

2. モリ工業(5464)

次にご紹介するのは、ステンレス製品の製造販売を手がけるモリ工業です。

モリ工業は石川県金沢市に本拠を置く建設会社です。主に管工事、鋼構造物工事、板金工事などを手がけています。具体的な業務内容には、冷暖房設備工事、冷凍冷蔵設備工事、空調設備工事、給水給湯設備工事、ガス管配管工事などが含まれます。また、鉄骨造の建造物や橋梁、鉄塔、貯蔵用タンクの設置、屋外広告工事なども行っています。企業の資本金は10,000千円で、代表者は森 浩明氏です。

また、同社は手すりやバイク、自動車のマフラー、歩道橋など、多岐にわたる用途で使用されるステンレス製品を提供しています。売上は安定的な横ばいを維持している一方で、特筆すべきはコロナ禍以降の利益の上昇です。営業利益率は10%を超え、業界内で高い収益性を示しています。

興味深いのは、ステンレス製品の主要原材料であるニッケルの価格動向です。コロナ後、ニッケル価格は大幅に上昇しましたが、森工業はこの状況下でも高い利益率を維持しています。これがニッケル価格がコロナ前の水準に戻れば、さらに利益率を向上させる可能性を秘めています。

配当に関しては、今期は減配が予定されていますが、それまでは14年間減配がなかったことが注目されます。自己資本比率は77%で、ほぼ無借金状態にあることから、財務的には非常に健全です。営業キャッシュフローも高く、強固な財務体質を持つ企業と言えるでしょう。加えて、昨年10月に配当性向を30%から40%に引き上げたことも、株主にとっては好材料です。それでもなお、現在の株価純資産倍率(PBR)は0.6875と、市場平均と比べて割安な状況にあります。

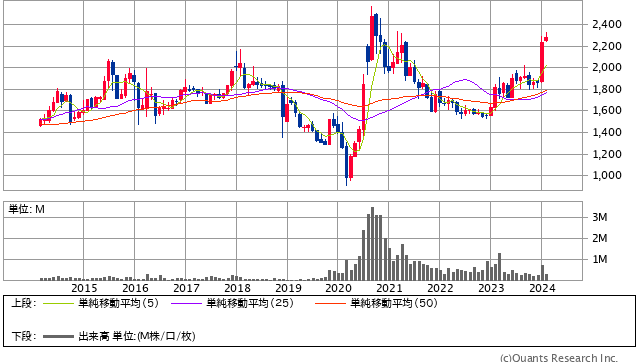

3. ナフコ(2790)

株式会社ナフコは、主にホームセンター・家具・ホームファッション小売業を行っている日本の企業です。

1970年に設立されたナフコは、2023年3月末現在、従業員数1,366名を擁し、臨時雇用者数が約5,253名に上ります。全国に360店舗を展開しており、資本金は35億38百万円にのぼります。代表取締役社長は石田卓巳氏が務めています。ナフコの主要な取引銀行は西日本シティ銀行と福岡銀行です

ナフコは全国に360店舗を展開する企業で、売上は安定しており、資材やDIY関連商品が売上の約半分を占めています。

特筆すべきは、この会社が1998年以来、26年にわたり減配を行っていない点です。ナフコはプライベートブランド商品の展開にも力を入れ、特にチェーンソーが人気を博しています。さらに、生活用品やこたつなどの商品も充実しており、EC販売の強化にも注力しています。ユーザーインターフェースの使いやすさも向上しており、顧客満足度の向上に寄与していると考えられます。

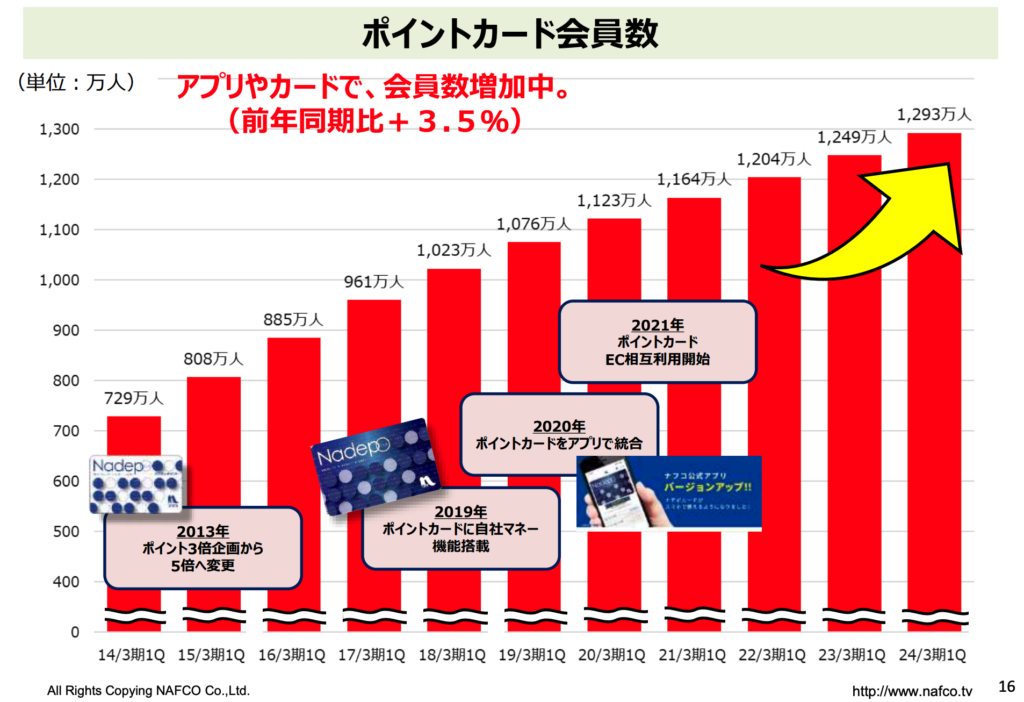

顧客基盤の強さは、ポイントカードの会員数が1,302万人に達していることからも明らかです。株主への配慮も深く、100株以上保有する株主には1,000円分の商品券が提供されます。決算資料には株主数の記録も詳細に示されており、株主重視の経営姿勢が見て取れます。

財務面では、自己資本比率が68.4%と高く、有利子負債はほとんどない健全な状態です。また、PBR(株価純資産倍率)は0.34倍と低く、株価が資産価値に比べて割安であることを示しています。これらの要素を総合すると、ナフコは堅実な経営と株主に優しい政策を持つ、魅力的な投資先と言えるでしょう。

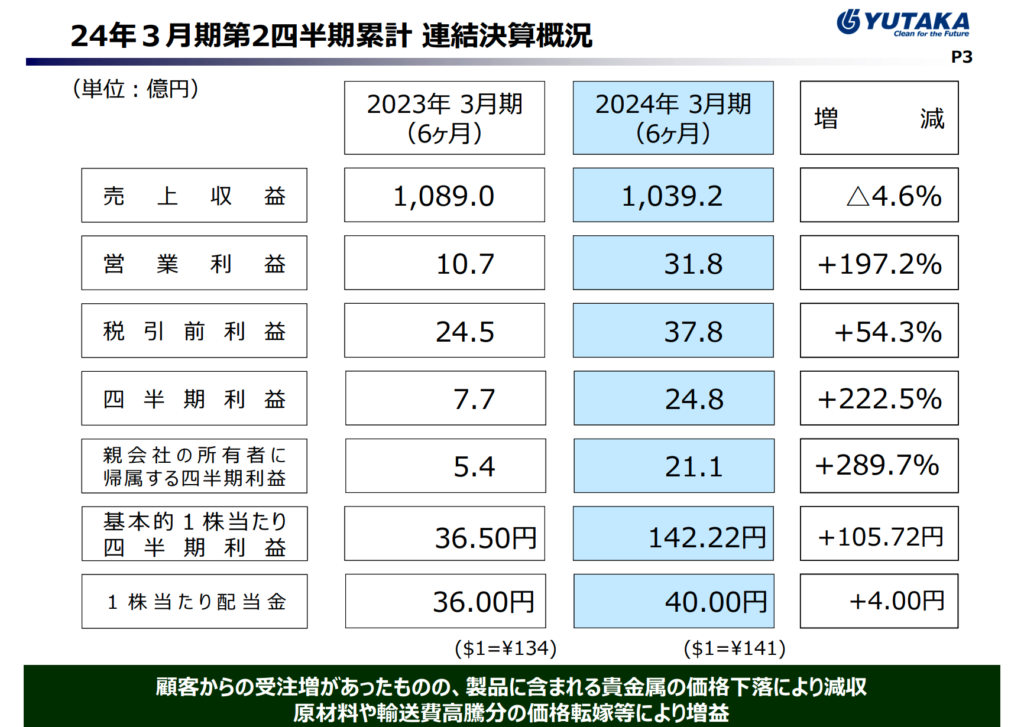

4. ユタカ技研(7229)

ユタカ技研は自動車部品製造の専門企業で、主にトルクコンバータと排ガスシステムを手掛けています。浜松市に本社を構え、大手自動車メーカー・ホンダの子会社です。長年にわたる安定した経営と、コロナ禍以前の減配のない歴史が特徴です。財務健全性も高く、有利子負債がほとんどないことが魅力です。

従業員数の減少傾向とともに、売上は横ばい、利益は低調です。しかし、国際市場においてバランスの取れた収益構造を有しており、特に中国市場での売上が目立ちます。株価評価の低さが投資機会を示唆しており、PBR(株価純資産倍率)は0.4倍、EV/EBITDA(企業価値/利払い前税引き前償却前利益)も0.9倍と、割安感があります。

また、ユタカ技研の株価は2024年2月13日時点で2,779円であり、52週間の最高値は2,791円です。同社の市場資本は約406億円、1株あたりの利益(EPS)は455.25円です。年間配当は76円で、配当利回りは約2.79%です。これらの情報は、投資家が同社の株式投資を検討する際の重要な指標となります。

2024年3月期の見通しでは円安が増益に寄与する可能性があり、増配の期待も持てるかもしれません。また、ホンダの子会社という安定した背景やTOBの可能性、財務の健全性も、投資における安心感を提供します。

5. 大倉工業(4221)

大倉工業は、合成樹脂の販売を行う神奈川県に拠点を置く科学メーカーです。同社はサランラップやスマートフォンのフィルムなど、日常生活で使われる様々な製品に使われる素材を提供しています。自動車や医療分野、衣服など幅広い分野で同社の素材が利用されています。

1947年に設立された大倉工業は、長い歴史を持ち、1962年に大阪証券取引所第2部に上場しました。1970年には東京・大阪両証券取引所第1部に上場しました。以降、事業拡大を進め、さまざまな新工場の建設やグループ会社の設立などを行ってきました。

- 売上の安定性と利益の成長: 売上は横ばいで安定している一方、利益は右肩上がりの成長を見せています。

- 主力事業: 合成樹脂の販売が売上の66%を占めており、営業利益率はおよそ5%前後を維持しています。

- 株主還元の強化: 2018年以降、5年間の増配を続けており、100株以上の保有でクオカードの株主優待があります。

- 財務の健全性: 自己資本比率は61%で、有利子負債がほとんどなく財務体質は強いと評価されています。

- 株価評価: 現在、PBR(株価純資産倍率)は0.51倍と評価されており、比較的割安です。

- 今後の見通し: 円高対策としての投資選択肢としても注目されています。

このような点から、大倉工業は投資家にとって魅力的な選択肢の一つであると考えられます。

まとめ 現在割安と考えられる個別銘柄5つ

今回の記事では、現在割安と考えられる個別銘柄5つを詳しく解説しました。

植木組は新潟県の建設会社で、安定した財務体質と長い歴史を持ち、PBRが低いため割安感があります。森工業はステンレス製品を製造し、高い利益率を維持しており、今後の材料価格の下落による利益率の向上が期待されます。ナフコは全国に360店舗を展開するホームセンターで、安定した売上と利益、強固な財務体質が魅力です。ユタカ技研はホンダの子会社で、自動車部品の製造を手掛け、今後の円安効果による増益が期待されます。最後に大倉工業は合成樹脂の製造販売を行い、多岐にわたる産業への供給と安定した財務体質が特徴です。これらの銘柄はそれぞれ独自の強みを持ち、現在の市場評価が割安であることから投資の選択肢として注目されています。しかし、投資は常にリスクを伴うため、個々の投資目的やリスク許容度に応じた慎重な判断が必要です。