トランプ政権になり、2025年序盤、まず市場は「パニックモード」に突入しています。

特に米国市場を揺るがせているのは、「トランプ大統領による関税政策」です。

- 7月の大統領選をにらみ、トランプ氏は「25%の自動車関税」を打ち出した。

- 投資家は「関税=物価上昇=インフレ圧力」と捉え、不安が高まっている。

- ミシガン州のインフレ期待(5%超)も警戒を強める要因。

この混乱の中で、テスラは「有利な立場」にあると見る声も多いです。理由は以下の通りです:

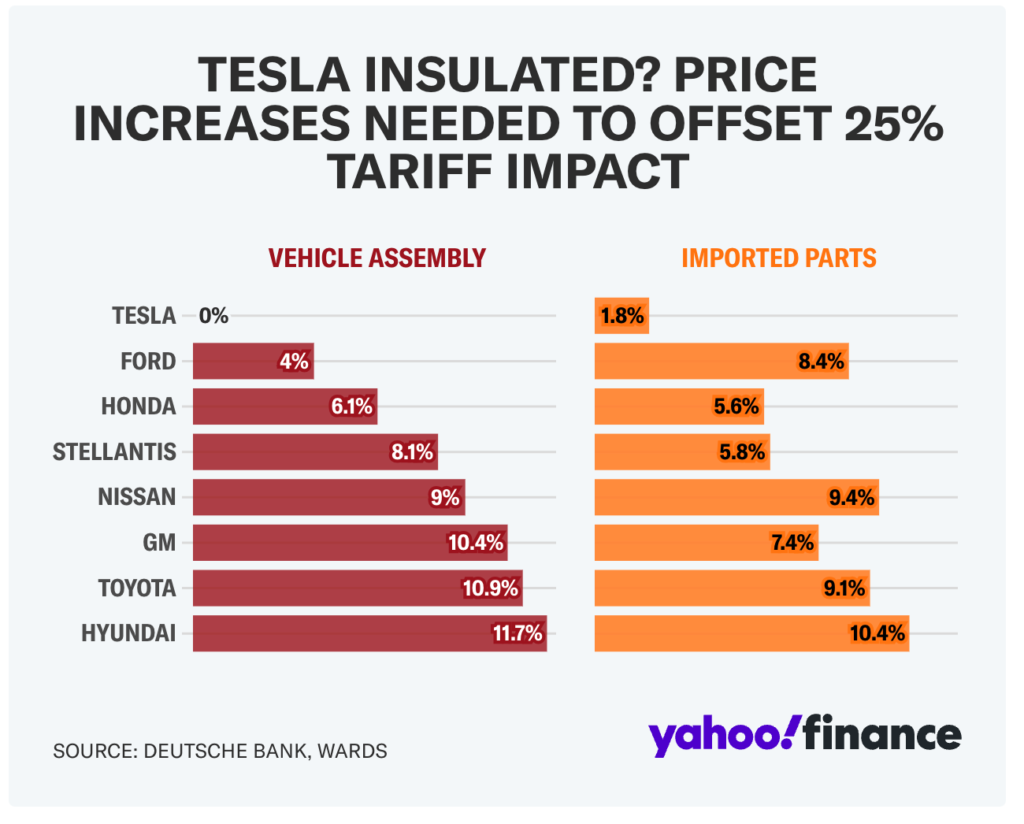

- テスラの車両はほとんどがアメリカ国内で生産されている。

- 関税の影響を受ける輸入部品比率は1.8%程度と小さい(Yahooファイナンス推定)。

- 対して、トヨタやホンダ、現代(ヒュンダイ)などは部品・完成車ともに20%近い影響。

そこで今回は、テスラやイーロンマスクの動向、トランプとの関係や経済への影響などを投資初心者にもわかりやすく解説いたします。

テスラの最新の状況(2025年4月4日)

まずはテスラの最新の状況を見ていきましょう。

テスラの販売台数、大幅未達

- 予想:37万台(アナリスト予測)

- 結果:33.6万台

- それでも日中に株価+5.29%上昇(2025年4月2日)

| Production | Deliveries | Subject to operating lease accounting | |

| Model 3/Y | 345,454 | 323,800 | 4% |

| Other Models | 17,161 | 12,881 | 7% |

| Total | 362,615 | 336,681 | 4% |

連続成長が前提のテスラにとって、心理的インパクト大です。

トランプ関税のテスラへの影響は?

テスラは「米国生産比率が高い」ため関税の直接影響は小さいと言われています。

特にテスラのモデルYは税優遇と関税回避で実質価格競争に強いです。

一方のライバル企業(ホンダ・トヨタ・ヒュンダイなど)は完成車輸入や海外部品依存がトランプ関税によって大きく打撃を受けることになります。

とはいえ、テスラも無傷ではありません。

二つの部分に関税の影響があります。

というのもテスラの生産は米国内が中心だったとしても、テスラに使われている部品は輸入に頼っている部分が多いので、1.8%ほどの値上げ圧力があります。

ホンダ CR-V vs テスラ モデルY

比較例として取り上げられているのが、ホンダのCR-VとテスラのモデルYです。

ホンダのCR-Vアメリカでは人気で、2024年は40万台売れています。

ただ、60〜70%をカナダの工場で生産しているため、アメリカに輸入される際に、トランプ関税の対象となってしまいます。

- ホンダCR-Vはカナダ工場で生産→アメリカに輸入=25%関税の対象。

- ベース価格2.9万ドルのホンダCR-Vに関税が乗ると、3.6万ドル以上になる。

- 対して、テスラのモデルYは4.5万ドル(関税なし)にタックスクレジット(最大$7,500)+利息控除あり。

- 結果的に、テスラの方が安くなる可能性すらある。

トランプ関税によって、テスラの方が日本車よりもアメリカ国内での販売価格が安くなるとなれば、よっぽど「イーロン・マスクが嫌い」でなければ、「普通は消費者はテスラを選ぶ」状態になる、ということが想像つきます。

一方で、報復関税合戦(1930年代型の貿易戦争)が起こり、世界経済がリセッション入りし、EVなど高額商品の需要急減した未来の場合は、自動運転・ロボタクシーなど「期待先行の未来事業」に冷水がかかるかと思いますので、ソウするとテスラやアメリカ自体も大きな打撃を受けるでしょう。

ナスダックくん

ナスダックくんリセッションとは、経済活動が低迷し、不況に向かう状態、つまり「景気後退」を指す経済用語なのだ!

テスラの未来戦略――関税をチャンスに変えるのか!?

マスク氏はすでに「廉価版テスラ(3万ドル以下)」の導入や、ロボタクシー・オプティマスロボットへの布石を打っています。

ナスダックくん

ナスダックくん関税で競合が苦しむ中、テスラは車の販売に頼るだけではなく、価格競争力+テクノロジー革新で圧倒しようとしているのだ!

また、蓄電池やインフラ整備など、エネルギー部門も成長させてきています(後半で解説)。

こうなってくると、トランプ政策に適応しやすい構造になっているので、テスラが「トランプ時代の勝者」となる可能性もあるのではないでしょうか?

以下にここまでのポイントをまとめます。

| テーマ | 視点・解説例 |

|---|---|

| トランプ関税 | 米国内生産車が優遇され、輸入車は不利に |

| テスラの強み | 国内生産、関税影響小、補助金あり、車以外の技術革新 |

| 他社の弱点(ホンダ・トヨタ) | 関税25%、部品も完成車も打撃 |

| モデルY vs CR-V | 同価格帯ならテスラが“圧勝”の可能性あり |

| 株式市場の心理 | インフレ不安+政策不透明=投資家不安定 |

キャシー・ウッドがテスラ2兆ドル予測!爆上げする未来?それとも?

女性版ウォーレン・バフェットとも呼ばれる投資の女神「キャシー・ウッド(ARK Invest)」氏もテスラについて言及しています。

- テスラはEVメーカーから「モビリティ・AI・ロボティクス企業」へ進化中。

- 特に注目は次の2つの未来事業:

- FSD(完全自動運転)+ロボタクシー

- 人型ロボット「オプティマス」

EV販売=「一次収益」であり、

自動運転=「サービスによる継続収益(サブスク、利用料)」

という見方が彼女のベースにあるようです。

ロボティクス=「産業革命レベルの破壊的成長ポテンシャル」

これらにより、2030年までに時価総額2兆ドルになると予想しています。

ナスダックくん確かに、テスラという車がプラットフォームになり、今後、車に導入するためのソフトウェアの開発などを他の企業が行うようになれば、破壊的な成長を遂げるかもしれないのだ!

ただし、キャシー・ウッド氏は未来に賭けるタイプの投資家です。

リスクを取ってでも革新性にベットするARKの予測は、夢があるが不確実性も高い。

実際の達成には「技術」「規制」「社会受容性」の壁があります。

現実的なテスラの技術と生産力の現状

現在テスラについては、「ノイズ(騒音)」が多く「シグナル(本質)」が見えにくい状況と言えます。

メディアは抗議や政治論争ばかりを報道しており、そこに引っ張られて本質が見えてない可能性も大いに考えられます。

一方、テスラは「技術」と「事業構造」の面で静かに進化をしているともみれます。

例えば、

- モデルYの改良・新価格帯モデル準備中

- FSD(完全自動運転)は2025年6月に「Unsupervised(無監視)」版を米国でローンチ予定

など、期待ポイントはいくつもあります。

🧪 技術革新

モデルYの改良も注目ポイントです。

- ギガキャスティングの進化によりフロント一体成形を廃止、リア部の軽量化成功。

- 結果として、

- 生産効率UP(最短35秒で1台)

- コスト削減

- 走行安定性・安全性の向上

また、ハード面については、

- 数百万台の車両にFSD用ハードウェア(HW3/4)を既に搭載済み

- ユーザーがソフトを購入していなくても、「いつでもFSDを有効化できる状態」にある

など、準備が整ってきているように感じます。

ソフト面(AI・自動運転)についても、

- FSDが「スマートフォンのGPS登場時レベルの革命」になるという証言

- 自動運転 × スケール(量)× コストがカギ

など、今後の成長に期待ができると言えるでしょう。

ビジネスモデルの構造的優位性

また、テスラの自動運転タクシーがUberやWaymoを圧倒する理由についても言及されています。

| 比較項目 | テスラ | Uber/Waymoなど |

|---|---|---|

| 統合度 | 完全垂直統合(車両・OS・AI) | 多数のサプライヤーとOEMが関与 |

| コスト構造 | 自社製造でスケールできるため激安運用可能 | 各パートにマージンが乗りコスト増 |

| 拡張性 | ソフトウェア更新で即時数百万台に展開可能 | 1台ずつ製造・導入が必要 |

テスラが4倍以上のUberドライバーに相当する稼働能力を持つことが実現する場合、コストは「Uberの1/10」になる可能性があります。

社会的・政治的反発が企業価値に直結する時代へ|テスラ

イーロン・マスク氏がトランプ政権への関与を強めたことで、欧米諸国で不買運動が起きています。これは単なるネット上の抗議にとどまらず、実際のテスラ車両の放火という物理的な攻撃にまで発展しており、マスク氏自身も「理不尽で異常」と公の場で非難しました。

米国は今(2025年4月現在)、政治的分断が経済活動に直接影響を与える社会となっており、有名経営者が政治に関与すると、ブランドイメージにもろに跳ね返ってきます。

特にイーロン・マスク氏のような「カリスマCEO」が企業ブランドと同一視されている場合、発言や行動ひとつで企業価値が乱高下するリスクが大きいです。

テスラは1~3月期の販売台数が前年同期比で5~8%減。この減少は2022年以来の低水準になる可能性があると報じられています。欧米での不買運動に加え、中国市場でも販売が鈍化しています。

それでもマスク氏は未来を語る:AIと自動運転への強気な展望

従業員イベントで、マスク氏は「2026年に累計1000万台生産」とし、さらに「完全自動運転を2025年に実現」と発言。これは、混乱する市場や従業員・投資家の不安を払拭する意図も見られます。

マスク氏は「困難な時期ほど未来を語る」スタイルを好む。これは株主に対してのビジョンの提示でもあり、株価の下支え策とも言えます。

自動運転やロボタクシーなど、未来志向の話題は投資家の「成長ストーリー」に直結するため、メディア発言として非常に効果的です。

米国社会の二極化と、企業リーダーの政治的影響力

マスク氏がトランプ政権入りしたことが今回の騒動のきっかけです。これは、米国社会において企業と政治が密接に絡み合い、リーダーの政治的立場が消費者行動に強く影響する時代に突入していることを意味します。

▶ 中長期的リスク:

- 政治的発言や姿勢によって、ブランド価値が増すどころか「破壊的損失」を受けるリスクがある。

- 特にEVのように「環境・サステナビリティ」などリベラル層に支持されてきた業界では、政治発言が大きな裏目に出やすい。

テスラの業績を分析|Tesla

過去の決算情報からテスラの業績の分析を独自に行いました。

売上や利益|テスラ

まずは、売上や利益について、可視化しました。

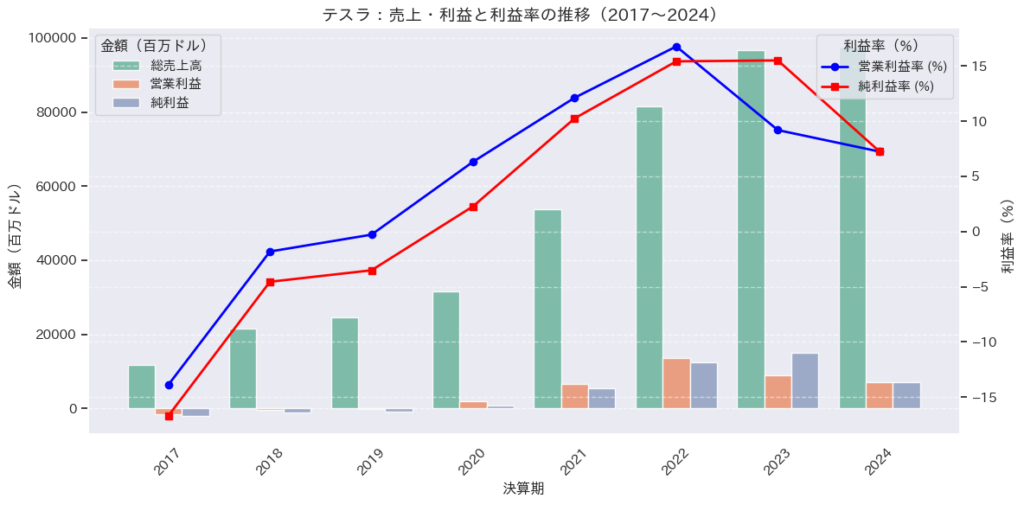

売上高(総収入)は2017年の約118億ドルから2024年の約977億ドルへと、年平均成長率(CAGR)約26%で推移。

しかし、2023年→2024年は+1%のみという急激な鈍化。これは製品価格引き下げ・競争激化・需要の一巡などが背景にあると推定されます。

営業利益は、2022年に過去最高の136億ドルを記録後、2023年に8,891M → 2024年は7,076Mドルへと20%減少。

純利益も同様に2023年→2024年で53%の急落(15B → 7Bドル)。

営業利益率は16.8% → 7.2%、純利益率は15.5% → 7.3% と大幅に縮小しています。

2024年の業績悪化の最大の要因は、EVの売れ行きが鈍っていることが挙げられます。

ベルリンにあるギガファクトリーが、火災によって生産中断に追いこまれたといった一時的な要因もありますが、世界的なEVシフトの変調によってEV市場の競争が激化する中、テスラの競争力が落ちているといってよさそうです。

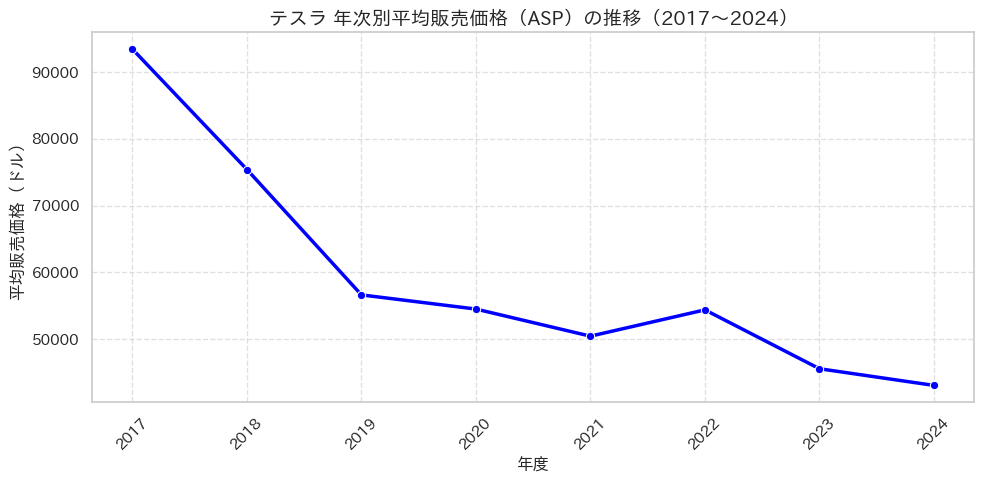

テスラの販売価格は下落傾向

テスラはアメリカや中国でたびたび値下げを実施してきました。自動車事業の売上高(クレジットやリースは含まない)を販売台数で割った車両単価は、約4万3000ドル。直近でピークだった2022年4~6月から約1万1000ドル低下しており、数字からも値下げが裏付けられます。

一方で販売台数の伸びで総売上を維持している構図になっています。

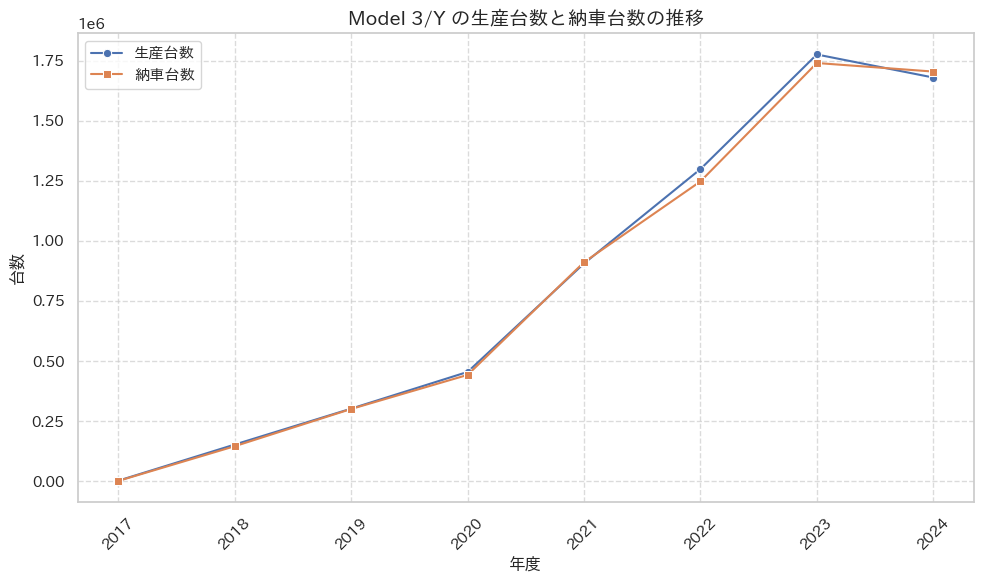

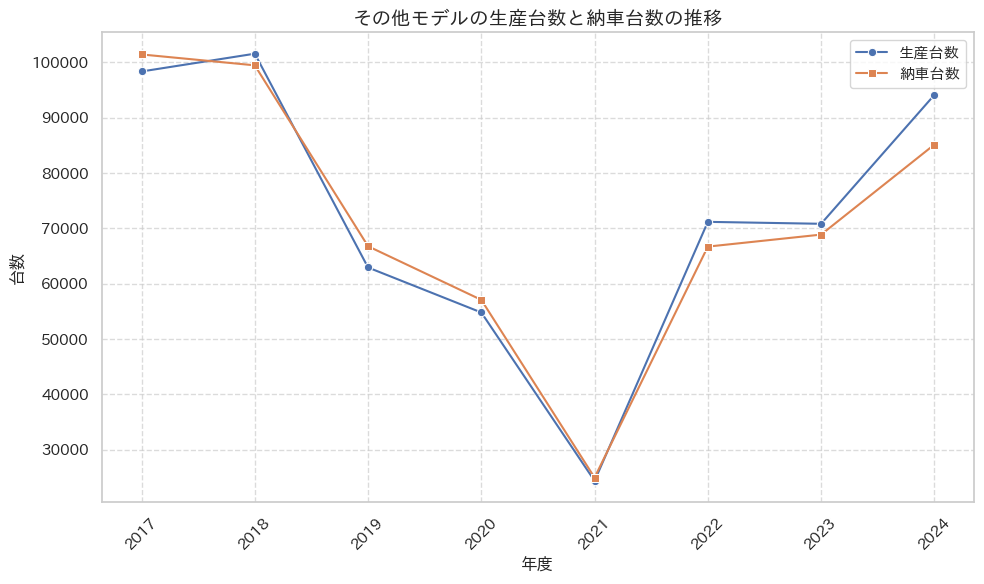

続いて、Model 3/Yやその他の車の生産台数と販売台数をそれぞれ見てみましょう。

Model 3/Yは生産・納車ともに2023年までは急増。特に2021〜2022年は年100万台以上の伸びです。新工場稼働(上海、ベルリン、テキサス)による生産能力の拡大が背景にもあります。

ただ、2024年には生産・納車ともに前年から減少。価格引き下げや競争激化による需要減、もしくは在庫調整局面と考えられます。

Model 3/Y の成長鈍化=新たな成長ドライバーが必要かと思われます。

特にFSD(完全自動運転)やロボタクシー化、または次世代車の投入が鍵となるでしょう。

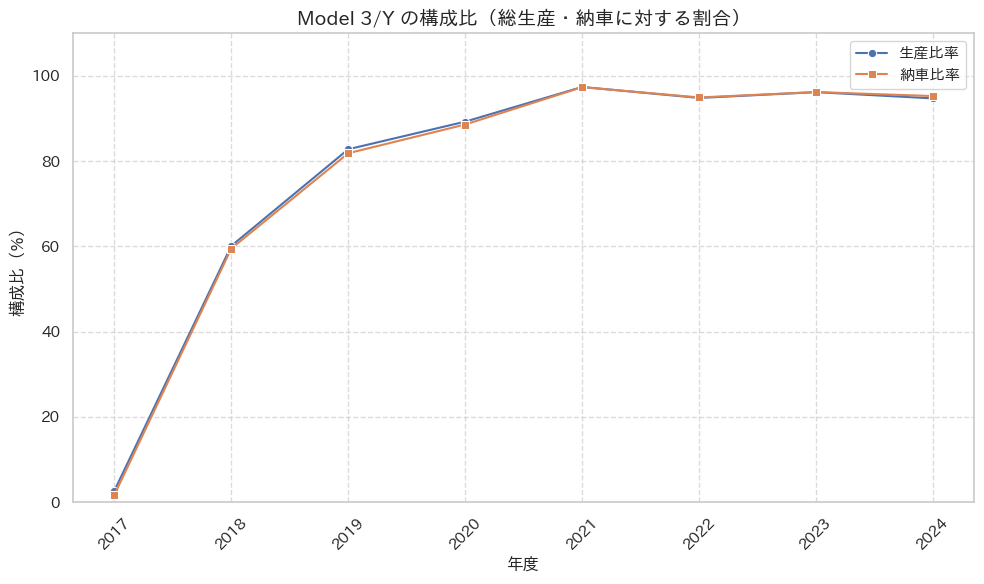

そして、Model 3/Y 構成比の推移は以下のようになります。

全体の9割以上を占める期間が4年以上続いており、まさにTeslaの量産型EVビジネスの柱ですね。

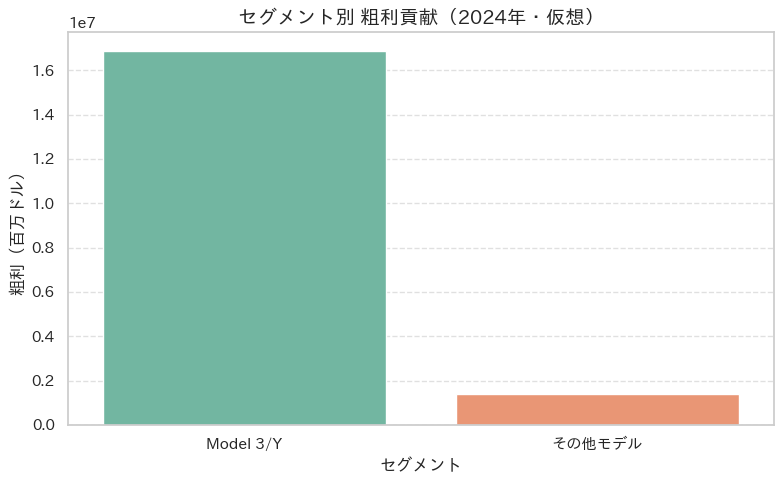

また、セグメント別の粗利貢献度を仮算出すると以下のようになります。

| セグメント | 納車比率 | ASP | 利益率 | 粗利貢献(仮) |

|---|---|---|---|---|

| Model 3/Y | 95% | $45,000 | 22% | 約1.7Bドル |

| その他 | 5% | $90,000 | 18% | 約0.14Bドル |

Model 3/Yは台数×単価×利益率で稼ぐ主力に変わりはありません。

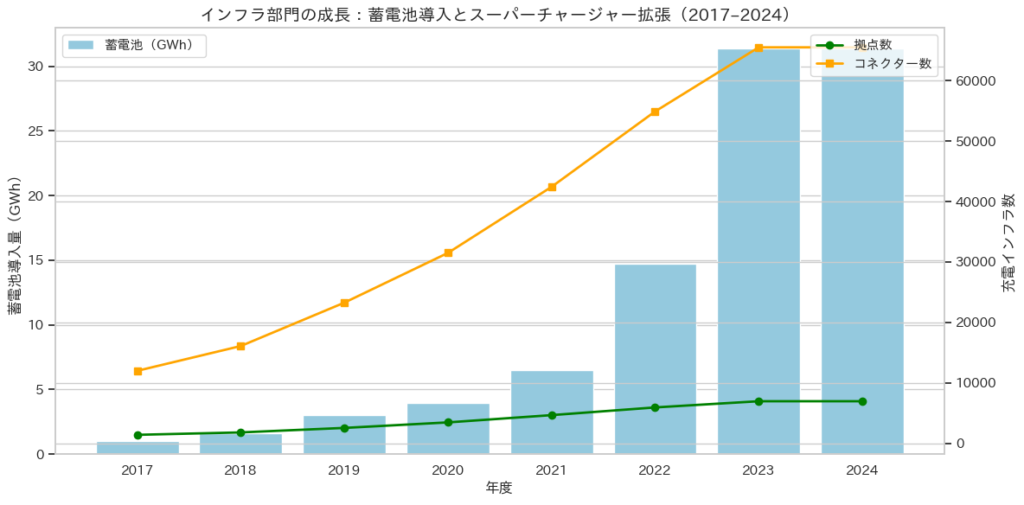

Teslaのインフラ部門の成長

実は近年、テスラはエネルギー企業としての成長にも注目されています。

蓄電池導入量は2020年以降、年率2倍以上の爆発的成長です。

ただ、2023年→2024年で横ばい(31.4GWh) でこれは「ピークアウト」か「新設備待ち」か、その辺がまだ定かではない状態です。

スーパーチャージャー拠点・コネクター数も堅調に成長していることが確認できますね(年15〜20%ペース)

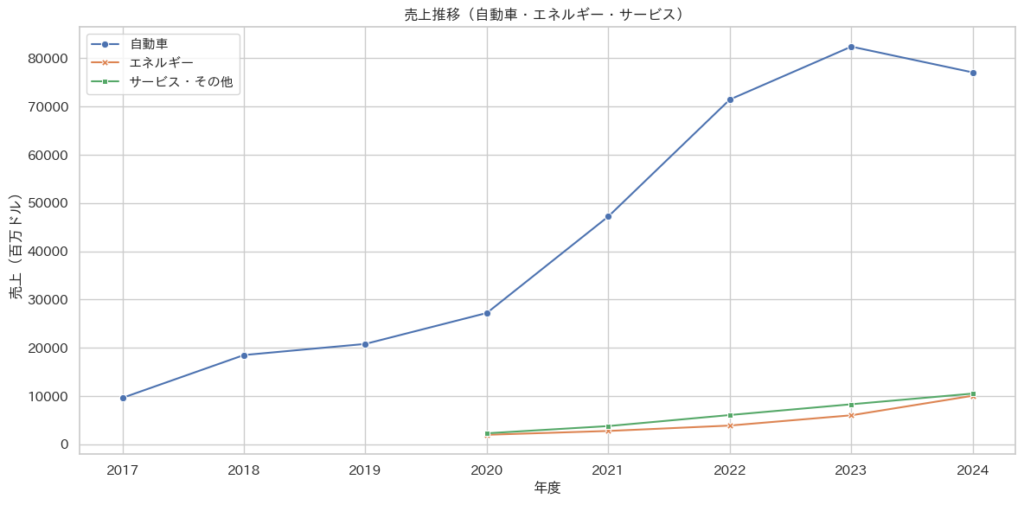

売上の推移(自動車、エネルギー、サービス)

自動車、エネルギー、サービス、それぞれの分野の売上の推移を比較してみます。

- 自動車売上

- 2017〜2022年まで一貫した成長、特に 2020→2021で73%成長という急伸。

- しかし 2024年に前年割れ(-6%)。成長の踊り場 or EV市場の過渡期の可能性。

- エネルギー売上

- 2020年から急拡大し、年平均+60%以上の成長。

- 2024年には 初めて売上1万M$を突破し、構成比も2桁台に到達。

- その他サービス・その他売上

- 自動車に比べると安定成長。2022年以降は年+30〜40%成長。

- ソフトウェア、保険、整備等のリカーリング収益が含まれており、将来的な安定的利益源として重要。

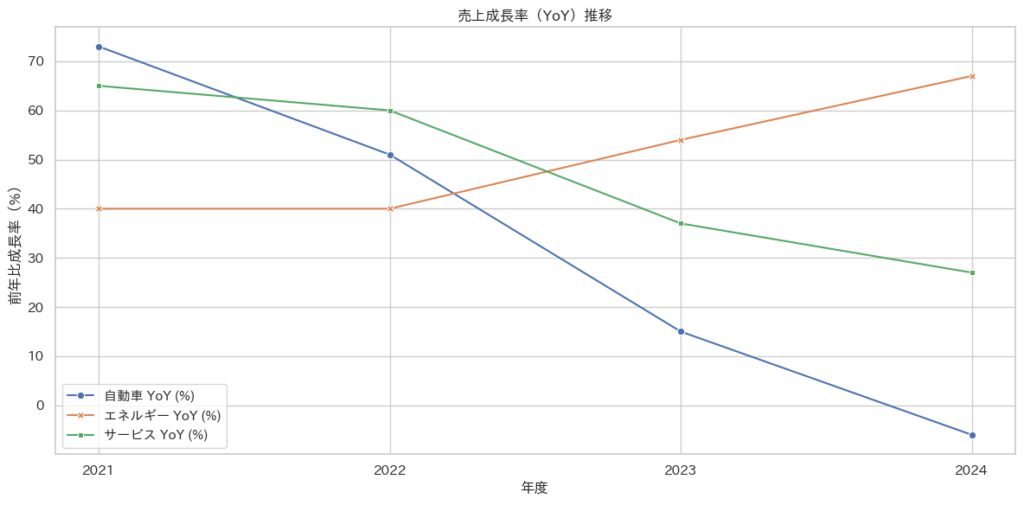

また、前年度比でのそれぞれの分野の売上成長率も可視化してみました。

- 自動車:成長率が鈍化し、2024年にはマイナス成長。

- 投資家視点では「成長の天井感」が警戒材料に。

- エネルギー:右肩上がり。2024年も+67%成長で最も高い成長エンジン。

- サービス:安定的だが成長率は徐々に鈍化傾向。

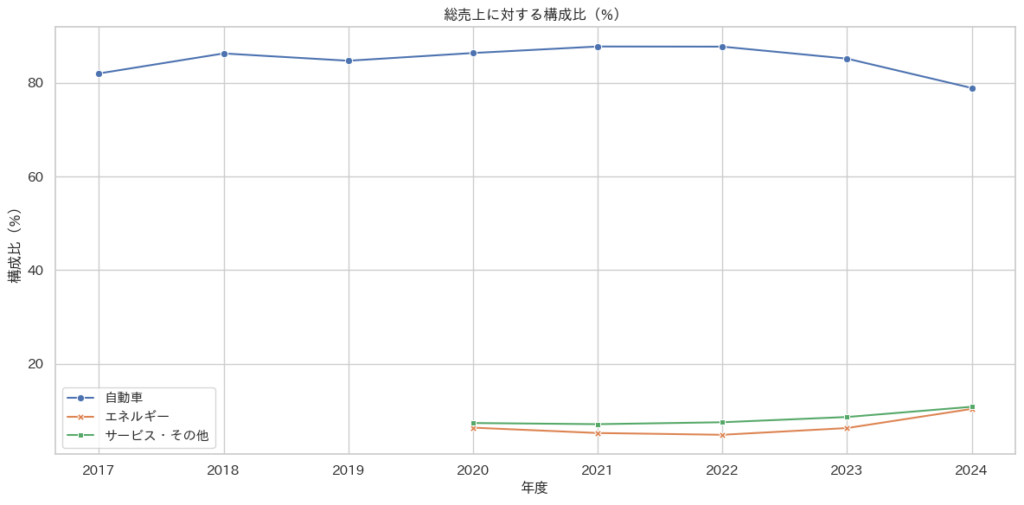

続いて、それぞれの部門のテスラ総売上に対する寄与率を可視化しました。

- 自動車売上の構成比が80%を下回ったのは初 → 依存度が減少。

- エネルギーとサービスの二本柱化が進行中。

- 分散型収益モデルへの移行が加速。

- 中長期の評価ポイント:非EV領域の収益化と成長維持ができるかどうか。

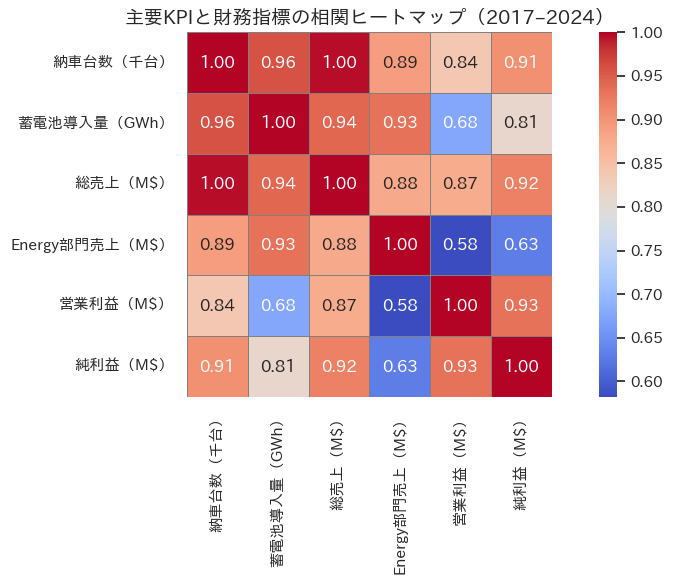

また、それぞれの指標の相関関係を可視化しました。

「蓄電池導入量とEnergy売上」の相関が高ければ、スケールすれば売上成長が示唆されます。

一方で、「Energy売上と営業利益や純利益」を見てみると、まだそれほど高くないため、利益への貢献度は今後に期待という感じでしょうか。

「納車台数と全体売上や利益」との関係が強いため、いまだに車の販売が主力ですが、今後はどうなるかわかりません。

ここからは、セグメント別の利益貢献分析やロボタクシーの収益化シミュレーションの検証等を行っていきます!(▶︎ noteはこちら)

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu