「クオンタメンタル投資」って聞き慣れない言葉ですよね。これは、数字やデータで企業を評価するクオンツ(定量的)分析と、その会社が持つ技術力や競争力を見極めるファンダメンタル(定性的)分析を掛け合わせた投資手法のことで、私が基盤としている投資スタイルです。

さて、今回取り上げるのは信越化学工業(銘柄コード:4063)。

「素材メーカーでしょ?地味じゃない?」と思った方、ちょっと待ってください。この会社、実はAI半導体の世界では絶対に避けて通れない「門番(ゲートキーパー)」なんです。

たとえるなら、AIのゴールドラッシュで金を掘りに行く人たちに、ツルハシとスコップを売っている会社。しかも、そのツルハシの品質は世界一で、他に代わりがほとんどいない。そんなポジションにいます。

本稿では、信越化学の財務の強さから始めて、AI半導体に欠かせない技術や材料の優位性、さらにはリスク要因まで、クオンタメンタルの視点から丁寧に分解していきます。

1. 財務アーキテクチャとクオンタメンタル・スコアリング

クオンタメンタルで最初にチェックすべきは「この会社は、投入したお金に対してどれだけ効率よく利益を生み出しているか?」という点です。これを測る指標がROIC(投下資本利益率)です。

簡単にいうと、こういう計算式になります。

ROIC = 税引後の営業利益 ÷ 事業に投じた資本

信越化学のROICは長期にわたって資本コスト(WACC)を大きく上回っています。これは何を意味するかというと、「この会社にお金を預けると、市場平均よりも効率よく増やしてくれる」ということ。投資家にとっては、超過リターン(アルファ)の源泉になるわけですね。

1-1. 驚異的な利益率——製造業で営業利益率29%ってどういうこと?

2025年3月期の連結決算を見てみましょう。

| 財務指標(連結) | 2021年3月期 | 2023年3月期 | 2025年3月期 |

|---|---|---|---|

| 売上高(百万円) | 1,496,906 | 2,808,824 | 2,561,249 |

| 営業利益(百万円) | 392,213 | 998,202 | 742,105 |

| 営業利益率(%) | 26.2 | 35.5 | 29.0 |

| ROIC(%) | 11.4 | 21.5 | 18.2 |

| 自己資本比率(%) | 83.2 | 81.8 | 82.6 |

| 1株当たり利益・EPS(円) | 141.35 | 347.84 | 269.52 |

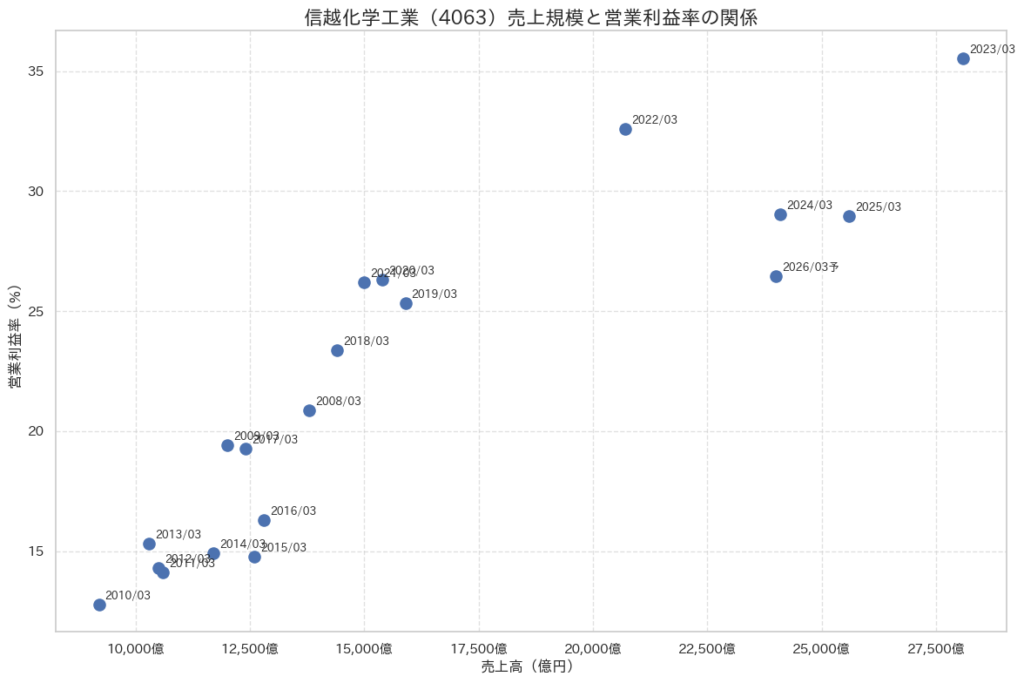

売上高は2兆5,612億円、営業利益は7,421億円。そして注目してほしいのが、営業利益率29.0%という数字です。

これがどれくらいすごいか、イメージしにくいかもしれません。日本の製造業の平均的な営業利益率はだいたい5〜8%程度。つまり、信越化学はその3〜5倍の効率で稼いでいることになります。

なぜこんなことが可能なのか? その秘密は、2つの事業の「ハイブリッド構造」にあります。

- 塩化ビニル事業 → 徹底した低コスト・フル稼働で安定した利益を確保

- 電子材料事業 → 「これがないと半導体が作れない」という独占的なポジションで、高い価格決定権を維持

もう一つ見逃せないのが、自己資本比率82.6%という数字。しかも実質無借金経営(ネットデット/EBITDA比率がゼロ)です。要するに、「借金なしで商売している」ということ。金利が上がっても全く動じない、とても堅い財務基盤です。クオンツ的にいえば、金利上昇局面でのリスク・プレミアムがほぼゼロということになります。

1-2. 株主にもちゃんと還元している

「稼いだお金をどう使うか」も、クオンタメンタル投資家は重視します。

信越化学は2024年度から、配当性向の目安を35%から40%に引き上げました。さらに約1,940億円の自社株買いも実施しています。成長のための投資と、株主への還元のバランスを最適化しているわけですね。

特に注目すべきは、配当金の10年間平均成長率が19.1%という点。毎年ほぼ2割ずつ配当が増えていく計算で、これは長期保有する投資家にとって、複利の力で大きなリターンにつながります。

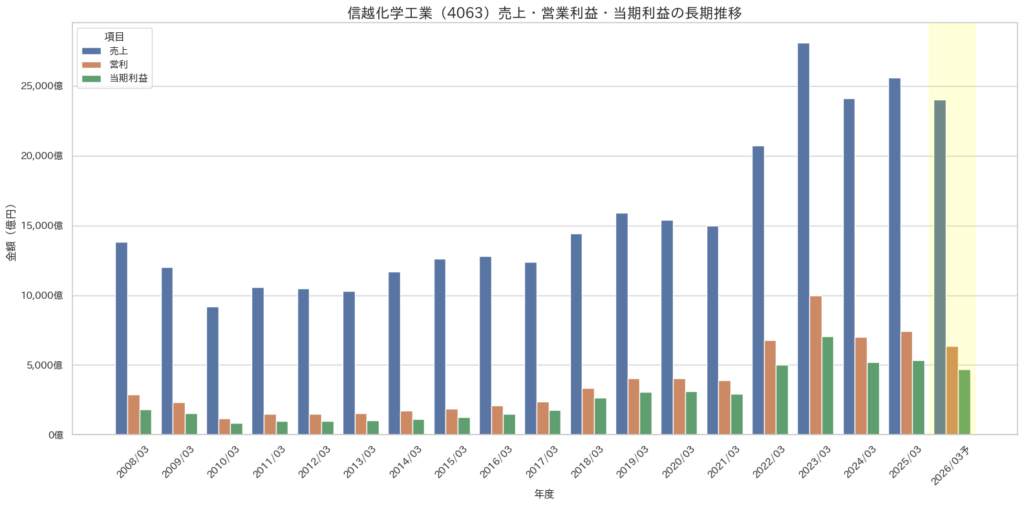

2. 業績推移から見える信越化学の強さ

信越化学の長期業績を見ると、この会社は単に売上が増えてきた会社ではありません。売上以上に利益が大きく伸びてきた会社だとわかります。

2010/03から2025/03までで、売上は約2.8倍になっていますが、営業利益は約6.3倍、EPSは約6.9倍に伸びています。これはとても重要です。なぜなら、会社の成長が「たくさん売れたから」だけではなく、よりもうかる体質になってきたからです。

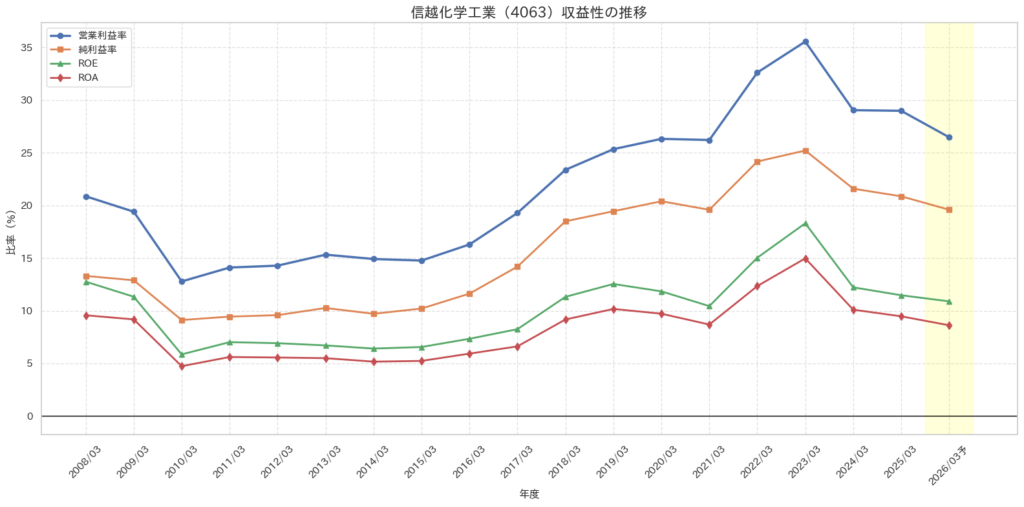

この変化は、営業利益率を見るとさらにわかりやすいです。営業利益率は2010/03の12.78%から、2023/03には35.54%まで上がりました。2024/03、2025/03には少し下がっていますが、それでも29%前後あります。これはかなり高い水準です。

つまり信越化学は、価格競争に巻き込まれやすい普通の素材メーカーというより、高い付加価値を持つ製品を売れる会社だと考えられます。クオンタメンタル投資の視点では、こうした会社はとても魅力的です。数字の伸びが一時的ではなく、事業の強さを反映している可能性が高いからです。

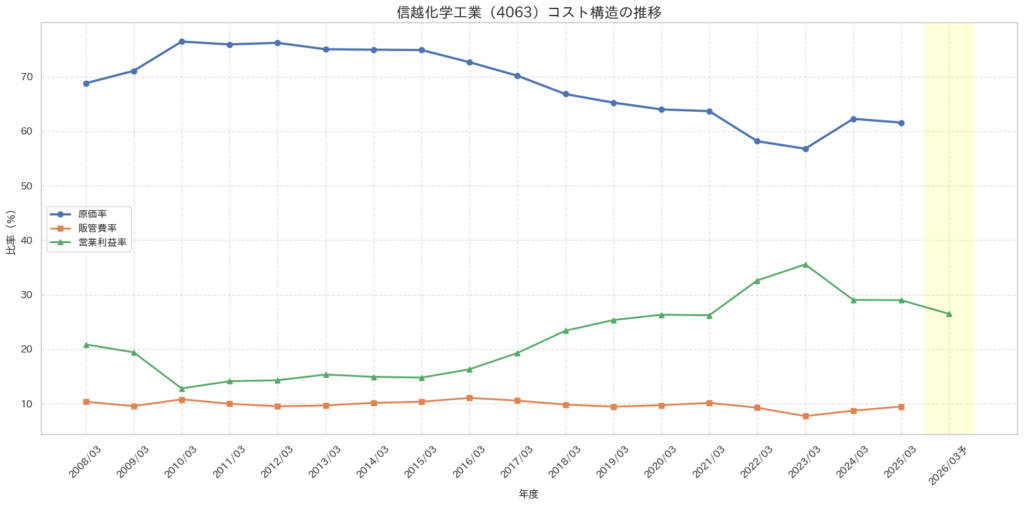

また、利益率が上がった理由も重要です。ここでは販管費率よりも、原価率の低下が大きく効いています。原価率は2010/03の76.45%から、2023/03には56.78%まで下がりました。販管費率はそこまで大きくは変わっていません。

これは、単に経費を削って利益を出したのではなく、製品そのものの採算が良くなったことを意味します。

たとえば、高付加価値の製品が増えた、価格を上げやすかった、生産効率が良くなった、といった可能性が考えられます。投資家としては、ここに技術力や競争力の強さが表れていると見ます。

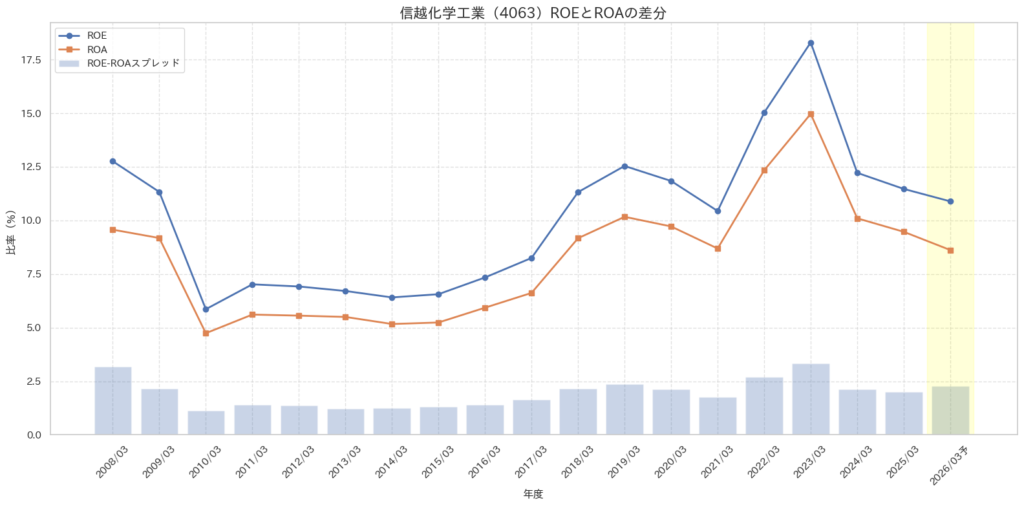

さらに、ROEとROAを見ても、信越化学の質の高さがわかります。2023/03にはROEが18.3%、ROAが14.97%でした。2025/03でもROE11.47%、ROA9.47%と高い水準です。

ここで大事なのは、ROEだけでなくROAも高いことです。ROEは借入や財務の工夫で高く見せることもありますが、ROAが高いということは、会社の本業そのものがしっかり利益を生んでいるということです。つまり、信越化学は財務テクニックで見せている会社ではなく、事業の中身が強い会社だと考えられます。

- ROA = 会社が持っている資産全体を使って、どれだけ利益を出したか

- ROE = 株主のお金を使って、どれだけ利益を出したか

ROAは、ざっくり言うと

を見る指標です。式のイメージはこうです。

たとえば、総資産が1000億円の会社が、当期利益100億円を出したら、ROAは10%です。

これはつまり、1000億円の資産を持っていて、その資産から毎年100億円の利益を生んでいるという意味です。

会社が利益を出すには、資産を使います。

たとえば製造業なら、

- 工場

- 製造装置

- 原材料在庫

- 研究開発設備

- 売掛金

- 現金

などが必要です。

ROAが高いということは、そうした資産をたくさん抱えていても、その資産が遊んでおらず、しっかり利益につながっているということです。つまり、

- 設備を持っているだけで終わっていない

- 投資した工場や装置がちゃんと稼いでいる

- 在庫や運転資金が重すぎない

- 資産の使い方がうまい

ということです。

一方で、ROEは

です。自己資本は、ざっくり言うと株主のお金です。

だからROEは、「株主が出したお金に対して、どれだけ利益を出したか」を表します。

これは投資家にとってわかりやすい指標ですが、少し注意が必要です。

なぜなら、ROEは借金を使うと高く見えやすいからです。

たとえば、同じ100億円の利益を出す会社が2社あるとします。

- A社

- 総資産 1000億円

- 自己資本 800億円

- 借入 200億円

- B社

- 総資産 1000億円

- 自己資本 400億円

- 借入 600億円

両社とも利益が100億円なら、

- ROA はどちらも 10%

- ROE は

- A社: 100 ÷ 800 = 12.5%

- B社: 100 ÷ 400 = 25%

となります。

つまり、本業の強さは同じなのに、借金が多いB社のほうがROEだけ高く見えるのです。

信越化学のようにROEとROAの差が小さいというのは、ざっくり言うと

ことを示します。つまり、

- ROEが高いのは、借金で押し上げているからではない

- もともとの事業収益力が高い

- 財務構造が比較的健全

- 利益の質が高い

と考えやすいです。

逆に、ROEとROAの差が大きいと、

可能性があります。

これは必ずしも悪いわけではありません。借入を上手に使って資本効率を高めている会社もあります。

ただし、差が大きすぎると、

- 借入依存が強い

- 景気悪化時に傷みやすい

- 金利上昇に弱い

- ROEの見た目ほど本業は強くない

という見方も必要になります。

信越化学では、ROEはROAより高いですが、その差が極端ではありません。

たとえば2025/03では、

- ROE = 11.47%

- ROA = 9.47%

差は約2ポイントです。これは、

と読めます。

つまり信越化学は、

- ROEだけ高い会社ではない

- ROAも高い

- だから本業の競争力が高い

- 財務で無理に見せているタイプではない

と理解しやすいです。

ただ、2023/03は売上・利益ともにかなり強く、ひとつのピークだった可能性があります。2024/03、2025/03はそこから落ち着いてきています。市場ではこれを「業績の天井だったのではないか」と見る人もいるでしょう。

ただし、ピーク後でも営業利益率は約29%あります。これは業績が崩れたというより、すごく良かった年から正常な高水準に戻ってきたと見るほうが自然です。この違いは大きいです。前者なら一時的な好業績、後者なら構造的に強い企業ということになります。

2026/03予想では営業利益率が26.46%まで下がる見通しですが、それでもまだかなり高い水準です。ですので、今後のポイントは「ピークを超えられるか」だけではありません。むしろ、景気や市況が落ち着いたあとでも、高い利益率をどこまで保てるかが重要です。

クオンタメンタル投資では、このように「良い時の数字」ではなく、「普通の環境でもどれだけ強いか」を見ることが大切です。

まとめると、この業績分析から見えてくるのは、信越化学が単なる景気敏感株ではなく、高い収益性と高い資本効率を持った、質の高い企業だということです。

3. セグメント分析で見えてくる「信越化学の強さの中身」

全社の業績だけを見ると、信越化学は「とても強い会社だ」ということはわかります。ただ、それだけでは何が会社の強さを作っているのかまでは見えてきません。そこで大切になるのがセグメント分析です。

これは会社全体を事業ごとに分けて、どの事業が売上を作り、どの事業が利益を稼いでいるのかを確認する作業です。初心者向けに言えば、総合点が高い生徒を見て、「どの教科が特に強いのか」を調べるようなものです。

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu