「なぜ最近、パソコンのパーツがこんなに高いのか?」

あなたが新しいノートPCを買おうとして価格を見て驚いたとしたら、それはあなたの感覚が正しいのです。静かに、しかし確実に、私たちのスマートフォン・ゲーム機・ノートPCを動かす「血液」とも呼べる部品が、かつてないほどの争奪戦にさらされています。

その部品とは、RAM(ランダムアクセスメモリ)。CPUやGPUほど語られることはありませんが、現代のあらゆるデジタル機器に欠かせない、縁の下の力持ちです。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

AIという「ブラックホール」がRAMを吸い込んでいる

この記事で私が伝えたい主張は、シンプルです。

世界のメモリ生産能力は、AIデータセンターという巨大な需要の穴に吸い込まれており、その影響は今後2〜3年にわたって消費者向け電子機器全体に波及する。 それは単なる「値上がり」ではなく、スマートフォン・PC・ゲーム機の市場縮小、製品ラインアップの消滅、さらには企業倒産にまで連鎖しかねない構造的な問題です。

投資家として見れば、これはメモリ大手3社(Samsung・SK Hynix・Micron)の収益構造が劇的に変わる転換点でもあります。数字と事業構造の両面から、この問題を掘り下げていきましょう。

価格と数字が語る「静かな危機」

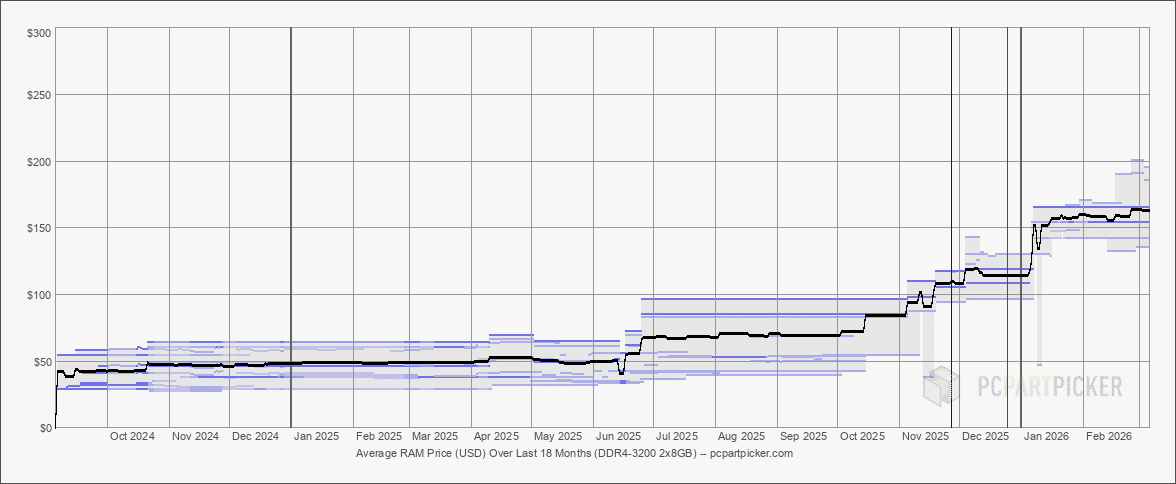

まず、価格チャートを見てください

2025年初頭、DDR5 RAM(現行世代のPC向けメモリ規格)の価格は比較的安定していました。ところが2025年の後半に入ると、価格は急騰。

TrendForce(台湾の半導体調査機関)のデータによれば、

2025年第4四半期の3か月間だけでメモリ価格は約50%上昇し、TrendForceは2026年にさらに70%の上昇を予測しています。

ゲーミングPCを自作しようとしている方であれば、すでに体感されているはずです。256GBのRAMキットが、最上位GPUよりも高い値段で売られているという現実が、すでに生じています。

メモリ市場の「三頭支配」という構造的脆弱性

消費者から見ると、RAMにはさまざまなブランドがあります。しかし、実際にメモリチップを製造できる企業は、世界にたった3社しかありません(厳密には、90%以上をわずか3社で製造している構造)。

- Samsung Electronics(韓国)

- シェア:約40〜45%

- SK Hynix(韓国)

- 約28〜32%

- Micron Technology(米国)

- シェア:約20〜25%

この3社が世界のRAM市場のほぼ全体を占めており、AI主導のメモリ不足の恩恵を最も直接的に受けています。

これは、供給が一極集中しているということを意味します。この3社のいずれかが方針を変えれば、あるいは実際に変えたように市場全体が揺れます。

OpenAIの「DRAM爆買い」が引き金を引いた

2025年10月、業界に衝撃が走りました。

OpenAIのStargateプロジェクトが、月間90万枚というDRAMウェハーの需要を見込む大型契約をSamsungおよびSK Hynixと締結したことが明らかになりました。これは世界全体のDRAM生産量の約40%に相当する規模です。

世界のDRAMウェハー生産量の推定値は月間220〜230万枚程度。

この契約には汎用DDR5やAI向け高速メモリであるHBMなど、さまざまな種類のメモリが含まれているとみられます。

一社のプロジェクトが、世界の生産量の4割近くを予約する。これが「静かな危機」の震源地です。

Micronの撤退宣言:消費者市場への直撃

さらに決定的な出来事が続きました。2025年12月、Micronは29年間続けてきたコンシューマー向けブランド「Crucial」の事業終了を正式発表しました。

Micronは、2026年2月末(同社の会計年度第2四半期末)をもって、Crucialブランドの消費者向けメモリおよびSSDの販売を全世界で終了します。

同社の最高ビジネス責任者(EVP)は「より大規模な戦略的顧客への供給を改善するため、Crucial事業から撤退することを決定した」と述べており、データセンターや高帯域幅メモリ(HBM)などの高成長セグメントへ経営資源を集中させると説明しています。

市場の3分の1近くを占めるメーカーが、消費者市場を見捨てた。残された消費者用の在庫は2026年初頭に売り切れることが予測され、実際にその通りの展開になっています。

iPhoneにも忍び寄る値上げの波

この問題は、PCだけの話ではありません。

Apple社は、iPhone 17 Proモデルに搭載される12GB LPDDR5X RAMチップに対して230%のプレミアムを支払わされていると報告されています。2025年初頭に25〜29ドルだったチップが、現在は1枚あたり約70ドルにまで上昇しました。

これがAppleにとって何を意味するか、想像してみてください。iPhone 17 Proシリーズには少なくとも12GBのRAMが搭載されています。そのチップ1枚のコストが40〜45ドル増加しているということは、Appleは膨大な追加コストを吸収するか、価格に転嫁するかの選択を迫られています。

なぜこの問題は簡単には解決しないのか

では、なぜこれらが問題になっているのでしょうか?

HBMとは何か?AIの「燃料電池」

ここで少し技術的な話をします。AIデータセンターが求めるメモリは、あなたのパソコンに入っているRAMとは根本的に異なります。

HBM(High Bandwidth Memory、高帯域幅メモリ)とは、AIの学習や推論に使われるGPUやTPU(専用AIチップ)の真横に積み上げて配置する、超高速・超大容量のメモリです。NvidiaのH100・H200・Blackwellといったデータセンター向けGPUには、このHBMが大量に搭載されています。

重要なのは、HBMもDDR5もLPDDR5Xも、同じウェハー(半導体の元となるシリコン基板)を使って製造されるという点です。つまり、HBMの生産を増やせば、それだけ消費者向けRAMの生産枠が削られます。これはゼロサムゲームなのです。

「すぐに増産すればいい」という発想がなぜ通用しないか

多くの人が最初に思う疑問があります。「需要が高まっているなら、工場を増やせばいいのでは?」

残念ながら、半導体製造はそれほど単純ではありません。

まず、現在の最先端メモリ工場(ファブ)はすでに24時間365日フル稼働しています。スイッチを入れれば生産量が増えるような設備ではなく、世界最高レベルのエンジニアが精密管理する複雑なプロセスの連続です。少しでも手順を変えれば、ロットが全滅して数週間のロスになります。

次に、新しいファブを建設するには少なくとも2年かかります。これは「うまくいった場合」の最短見積もりです。数千億円の投資を決定してから、最初の製品が出荷されるまで、現実的には3〜4年を要することも珍しくありません。

さらに、業界全体が「増産しすぎた過去のトラウマ」を持っています。2010年代半ば、スマートフォンブームでDRAM需要が急増した際、各社は設備投資を積み増しました。しかし需要が一巡すると供給過多に陥り、価格は暴落。業界全体が大きな損失を被りました。その記憶が、今も慎重姿勢を生み出しています。

AIバブルという「見えないリスク」

もう一つの現実的な問題があります。OpenAI自身のCEO、サム・アルトマンでさえ、現在のAI投資熱がバブルである可能性を認めています。

「歴史を振り返ると、バブルとはいずれも本質的な真実を核に持っていた。テックバブルしかり、インターネットしかり。ただ人々は過剰に興奮する。AI投資家も今、過剰に興奮していると思う」

もしAI投資熱が2年以内に冷えれば、今まさにフル稼働で増産準備を進めているメモリメーカーは再び「過剰供給」の地獄に落ちかねません。だからこそ、各社は「増産しない」という決断を意図的に選択しているのです。

現実に起きていること:消費者・企業・投資家への影響

これらの問題をより身近に見ていきましょう。

電子機器全体への連鎖

この問題は、マニア向けの話ではありません。

需要が2026年には約35%増加する一方、供給の伸びは約23%にとどまると試算されており、最高水準の価格急騰を引き起こしています。

IDC(国際データ機関)のリサーチによれば、2026年にはPCの全体出荷台数が4.9〜8.9%減少し、スマートフォンも2.9〜5.2%の減少が予測されています。これは単なる「景気後退」ではなく、部品コストが需要を破壊しているという異例の事態です。

業界各社の苦境

影響は広範囲に及んでいます。

- Apple:前述の通り、iPhone 17 Proのメモリチップに230%のプレミアムを支払い中。長期契約が2026年1月に満了するとみられ、再交渉次第では一層のコスト増も。

- Dell・Lenovo・Framework:いずれもPCの価格値上げを発表済み。TrendForceによれば、一部製品のメモリ搭載量を8GBに抑える後退措置に踏み切る可能性も指摘されています。

- Nintendo:次期Switch向けのメモリコスト懸念から、株価が下落。市場から約140億ドルの時価総額が消えたとの報道もあります。

- PlayStation 6・次世代Xbox:発売延期の懸念が浮上。

「DRAMベガー(DRAM物乞い)」という言葉の重さ

2026年1月、韓国メディアは衝撃的な報道をしました。アメリカのビッグテック各社の幹部が、SamsungとSK Hynixの本社があるソウル近郊のホテルに長期滞在し、DRAM割り当てを必死に懇願しているというのです。業界内では彼らは「DRAMベガー(DRAM物乞い)」と呼ばれたとされています。

さらに、Googleは次世代AI向けのHBMを確保しようとしたが「供給は存在しない」とつれない返事を受けたと伝えられています。担当幹部が後に解雇されたという話まで出ています。Microsoftもソウルで直接交渉に臨んだものの、交渉は決裂したとも報じられています。

これが、現在のメモリ市場の「リアル」です。

リスクと反論:この見方が外れるシナリオ

投資分析において、反論を無視することは危険です。いくつかの重要なリスクシナリオも正直に提示しておきます。

シナリオ1:AIバブル崩壊

最も重大なリスクは、AI投資熱が急速に冷えることです。

もしChatGPTやGeminiのような大規模言語モデルへの収益化が想定より大幅に遅れ、あるいは「DeepSeek」のような低コストモデルが主流になれば、データセンター向けの新規DRAM需要は一気に萎縮する可能性があります。

実際、2025年初頭に中国のDeepSeekが低コストで高性能なAIモデルを発表した際、Nvidia株が一時的に大幅安となる出来事がありました。AI投資の効率化が進めば、膨大なHBM需要が見通し変わりになるリスクは現実として存在します。

シナリオ2:中国CXMT(長鑫存储)の急成長

現在、中国のメモリメーカーであるCXMT(チャンシン)は、DDR5の量産能力を持ち始めたと発表しています。ただし大半のアナリストは、CXMTが世界市場に影響を与えるほどの規模・歩留まり・品質を達成するには、なお2〜3年が必要だと見ています。

もし中国が米国の輸出規制をくぐり抜けながら技術を急速向上させれば、Samsung・SK Hynix・Micronの寡占が崩れる日が来る可能性はゼロではありません。ただし、2026年時点でそれを織り込むには時期尚早です。

シナリオ3:メモリ効率化技術の進化

AIモデルの設計自体が効率化され、少ないメモリで同等の性能を出す技術が普及すれば、HBM需要の伸びに一定の歯止めがかかります。量子化(モデルの精度を下げながら軽量化する技術)や蒸留(大きなモデルから小さなモデルを学習させる技術)などはすでに進んでいます。しかし、これらの技術革新がメモリ需要の爆発を相殺できるかは、現時点では不確かです。

この状況から何を読み取るか

さて、まとめです。

まず、最も直接的な恩恵を受けているのは誰か、という視点です。

- Samsung / SK Hynix / Micron:価格上昇で利益率が劇的改善(短期的に追い風)

- Nvidia / AMD(AI GPU):HBM需要の恩恵。ただし消費者向け製品は遅延

- Apple / Lenovo / Dell:コスト増圧力。利益率縮小または価格転嫁リスク

- ゲーム機(Nintendo・Sony):発売遅延・コスト増のリスク大

- 消費者(PC・スマホユーザー):値上がり・製品ラインの縮小で選択肢が減少

SK HynixはHBM供給の逼迫を受けて追加投資を検討中と報じられています。

Samsungも同様に、データセンター向け収益が急拡大しています。

ただし、「メモリ株は今が買い場か」という問いには慎重であるべきです。半導体株はサイクル産業の典型であり、過去にも需要急増→増産決定→供給過多→暴落という「シリコンサイクル」を繰り返してきました。現在の価格高騰が企業業績に反映されてくる頃には、すでに市場がその先を折り込んでいる可能性があります。

生活者として考えること

2026年〜2027年にかけてPC・スマートフォン・ゲーム機の購入を検討している方へのシンプルなメッセージは、「急ぐ必要がないなら、2027年〜2028年以降まで待てる可能性を検討してください」ということです。

現在のDRAM不足は、複数のアナリストが2027年末までは続くと予測しています。一方で、中長期的には新ファブの稼働やCXMTの台頭などで供給が緩む局面も来るはずです。今の価格高騰のピークで買うよりも、その後を待つという選択肢もあります。

私が最も注目している問い

この記事の締めくくりとして、私が最も重要だと感じる問いを残しておきます。

「AIデータセンターに大量投入されたRAMは、数年後に何をしているのか?」

今、各社が争って確保しているHBMを搭載したGPUラックは、2〜4年後には技術的に陳腐化します。そのとき、AIへの投資回収が思うように進んでいなかったら?ジェネレーション交代したチップへの再投資で、またもやDRAM需要が急増したら?あるいは逆に、AI需要が一服してメモリ価格が暴落したら?

シリコンバレーも、サムスンも、Nvidiaも、誰もこの答えを確実には知りません。それがこの問題を、今最も興味深い経済・投資テーマの一つにしています。

現在のRAM不足は、一つのトレンドの話ではなく、AIという新産業革命が旧来の消費者経済と激突しているという構造的な現象です。ジム・シモンズ流に言えば、「市場が織り込んでいないシグナルを探す」。今この瞬間、消費者向け電子機器市場のバリュエーションは、このメモリ構造変化を十分に織り込んでいないかもしれません。

あなたのポートフォリオと、次の電子機器購入計画、その両方を見直す価値があるテーマだと、私は考えています。

※本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。投資は自己責任で行ってください。