2024年に東京証券取引所グロース市場に上場した注目のSNS企業、PostPrime株式会社(証券コード: 198A)。金融・経済分野に特化したプラットフォーム「PostPrime」を運営する同社は、上場後に新たな成長戦略を打ち出し、市場からの注目を集めています!

しかし、上場直後の株価は一時的に高騰したものの、その後下落傾向が続いており、現在の株価は661円付近(2024年12月9日現在)。

本記事では、最新の決算データと将来の業績予測を基に、同社の成長性と投資妙味を徹底的に分析します。

特に、新たな事業「プライムPlus」やAIを活用した「IZANAVI」の成否が業績に与える影響、そして現在の株価が理論株価と比べてどの程度乖離しているかを明らかにします。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

PostPrime株式会社とは?

PostPrime株式会社(証券コード: 198A)は、投資家である高橋ダニエル圭氏が代表を務めるSNS企業です。金融・経済分野に特化したプラットフォーム「PostPrime」を運営し、ユーザーはライブ配信、動画、音声など多様な形式でコンテンツを発信し、交流できます。

SNSから取引プラットフォームへの拡張「IZANAVI」

2024年に上場を果たした同社は、新たな事業として取引プラットフォーム運営を開始しました。これにより、SNS事業に加えて新たな収益源を確保し、さらなる成長が期待されます。

- 新サービス: 「プライムPlus」とAIを活用した「IZANAVI」

- 期待される効果: ユーザー基盤の拡大と収益性の強化

ただ、取引プラットフォームの詳細やユーザーのメリット等、具体的な詳細についてはまだ公開できないようなので、今後の発表に期待しましょう。

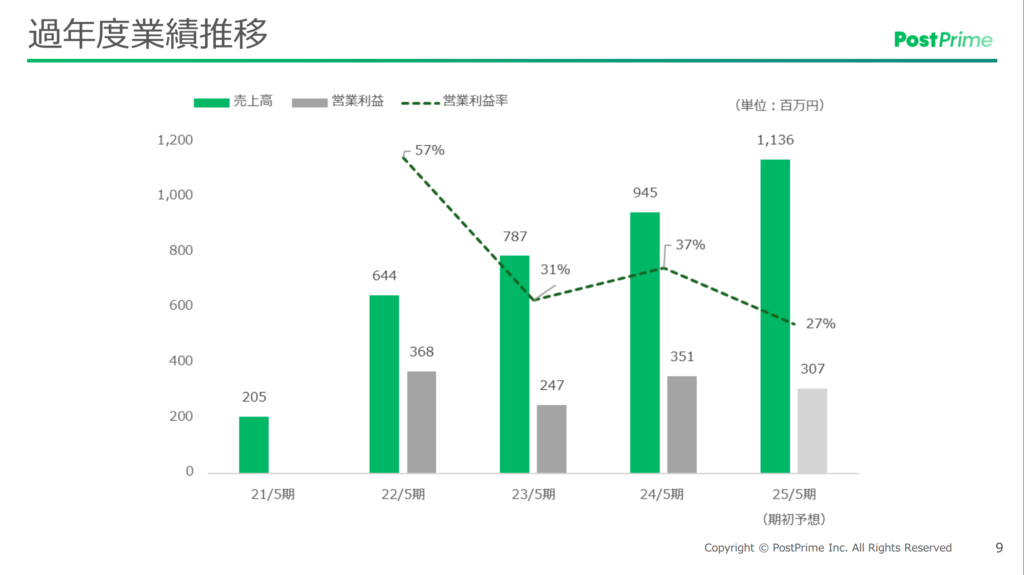

PostPrimeの業績と株価の現状分析(2024年12月現在)

2025年5月期第1四半期の業績は以下の通りです。

- 売上高: 2億1,100万円

- 営業利益: 6,900万円(営業利益率: 32.7%)

- 純利益: 3,600万円

現在の株価は670円前後(2024年12月9日時点)。

売上は順調に増加しています!それに伴って人件費等へのコストがかかり、営業利益率は減少傾向にあります。

2025年5月期の業績予想に基づく将来の投資判断

2025年5月期の業績予想では、以下の数値が示されています。

| 指標 | 予想値 |

|---|---|

| 売上高 | 1,136百万円 |

| 営業利益 | 307百万円 |

| 経常利益 | 331百万円 |

| 当期純利益 | 217百万円 |

| 1株当たり当期純利益 | 21.51円 |

業績予想では、当期純利益が前年比17.5%減少すると予測されており、収益性の低下が懸念されています。

財務指標の計算

業績予想に基づいて、ROE(自己資本利益率)、ROA(総資産利益率)、PER(株価収益率)、PBR(株価純資産倍率)を独自に算出しました。

- ROE(自己資本利益率):

- ROE=(当期純利益 / 自己資本)×100 = (217 / 推定900)×100= 24.1%

- ROA(総資産利益率):

- ROA=(当期純利益 / 総資産)×100 = (217 / 推定1,300)×100 = 16.7%

- PER(株価収益率):

- PER = 株価1株当たり / 当期純利益 = 661(2024年12月) / 21.51 ≈ 30.7倍

- PBR(株価純資産倍率):

- 1株当たり純資産 = 自己資本 / 発行済株式数 = 推定900 / 10,036,000 ≈ 89.7円

- PBR= 株価 / 1株当たり純資産 = 661(2024年12月) / 89.7 ≈ 7.4倍

目標株価の算出

PostPrime株式会社の目標株価を算出するにあたり、単なる過去業績の分析にとどまらず、質的な成長期待や外部環境を考慮して独自モデルを構築し分析をしてみました。

これまでの売上高成長率の評価

成長率の評価では、過去の業績データと質的評価を組み合わせて、算出しました。

平均売上高成長率は 85.3%(過去の急成長も反映)。

質的評価の反映

質的評価では、次の要因をスコアリングし、今後期待される新たな成長率を算出しました。

- 新機能のリリース(スコア:4/5)

- 「プライムPlus」「IZANAVI」の登場がユーザー拡大と収益増加に寄与すると仮定。

- 経済環境の不透明さ(スコア:2/5)

- 物価高や地政学リスク、為替不安が成長に影響を与える可能性を考慮。

- 新事業展開の期待(スコア:4/5)

- 人材紹介や取引プラットフォームなどの新規事業が成長の基盤となると仮定。

質的スコア(MAXは1)= 0.667

成長期待

過去の平均成長率、質的スコア、成長のばらつき(分散)を考慮し、成長期待は、

成長期待 = 69.4%

これらの数字から独自に算出した目標株価は、

目標株価:761円

評価と考察

代表の高橋ダンさんも決算発表会で、IZANAVIやプライムPlusのKPI進捗は順調で予想通りの進んでいるとおっしゃっていました。そのまま順調に進み、売上も予想通りに成長するのであれば、今後期待ができるでしょう。

今回の目標株価の算出において、その辺を期待し、新事業展開の期待等は高く計算に組み込んでいます。逆に、進捗が遅れれば、その分スコアも下がるので、投資は自己判断でお願いいたします。

- 成長戦略

- 主力SNS「PostPrime」における新機能「プライムPlus」や「IZANAVI」のリリースにより、サービスの多様性と利便性が向上している。

- 特に「IZANAVI」はAI技術を活用しており、差別化された価値を提供できる可能性がある。

- 外部環境

- 経済正常化が進む一方、ロシア・ウクライナ危機や物価高騰など、外部環境の不透明性が強い。

- 世界的な金融市場の不安定性が影響し、短期的には業績にネガティブな圧力がかかる可能性。

- 新規事業領域への進出

- 人材紹介や取引プラットフォーム構築に向けた調査を進行しており、中長期的な成長余地が見込まれる。

- 業績進捗

- 売上高や利益水準は、通期予想に対して若干遅れている(売上高進捗率18.6%、純利益進捗率16.9%)。

- 新サービスの収益貢献が加速するまでには時間が必要。決算発表では進捗は予定通りとのこと。

今後の注目すべきポイントを解説

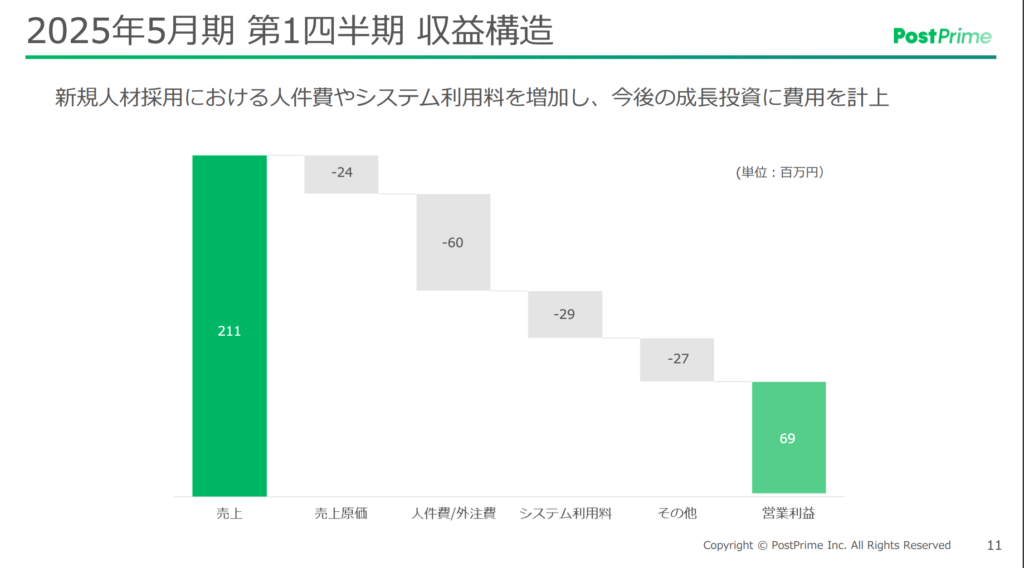

まず2025年5月期第1四半期における当社の業績は以下の通りです。

| 指標 | 実績値 |

|---|---|

| 売上高 | 211,560千円 |

| 営業利益 | 69,739千円 |

| 経常利益 | 55,922千円 |

| 四半期純利益 | 36,579千円 |

主な期待

- 新機能のリリース: 主力サービス「PostPrime」において、新たな機能「プライムPlus」と「IZANAVI」を提供開始。

- プライムPlus: プライム投稿以上に有益な情報を視聴・閲覧できる月額制のサブスクリプションサービス

- IZANAVI: 過去30年内の主要な値動きデータを機械学習し、60以上のチャートパターンの検出の多さを通知する機能。

- 新事業領域への進出調査: 人材紹介や取引プラットフォーム構築に向けた調査を進行中。

IZANAVIは、過去30年のデータを機械学習によって解析し、各マーケットでのシグナルを通知するサービスです。60以上のチャートパターンをリアルタイムで検知し、特定のパターンが増えたり減ったりした際にユーザーに知らせてくれます。現状は、シグナルを通知するサービスに留まっていますが、最終的には高速取引を可能にすることを目指しているサービスです。

また、iOSとAndroidアプリについても現在製作中とのことです!

外部環境

経済正常化が進む一方、ロシア・ウクライナ危機や物価高、金融市場の不安定さが業績に影響。

業績予想との整合性

- 2025年5月期通期業績予想:

- 売上高: 1,136百万円

- 当期純利益: 217百万円

- 第1四半期実績:

- 売上高: 211.6百万円(進捗率: 約18.6%)

- 四半期純利益: 36.6百万円(進捗率: 約16.9%)

現状、第1四半期の進捗率はやや遅れ気味であり、特に純利益の達成にはコスト削減や収益拡大施策が必要とされます。

将来性

ここまでの情報から将来性について分析しました。

ポジティブ要素

- サービス強化の進展:

- 「PostPrime」の新機能がユーザー体験を向上させる可能性。

- 特に「IZANAVI」のAI活用は、金融情報プラットフォームとしての価値を高める。

- 多角化の兆し:

- 人材紹介や取引プラットフォームなど、新規事業領域への進出が進行中。

ネガティブ要素

- 成長の鈍化:

- 四半期純利益の進捗率は16.9%と低く、通期予想達成に黄信号。

- 前年同期比で売上や利益の大幅な成長が見られず、競争激化の影響が懸念される。

- 収益構造の課題:

- 営業利益率や経常利益率が特筆すべき水準ではなく、収益性の改善余地が大きい。

- 新機能投入に伴うコスト負担や先行投資が短期的な利益圧迫要因となる可能性。

- 外部環境の不透明性:

- ロシア・ウクライナ危機や物価上昇などのマクロ要因が企業成長にマイナスに働くリスク。

今後の注目ポイント!

- 通期業績の進捗:

- 第2四半期以降の売上拡大と利益改善が必須。

- 新事業の収益化:

- 人材紹介や取引プラットフォーム構築がどれだけ早期に収益に貢献するか。

- 競争力の強化:

- 他社との差別化を実現する革新性のあるサービスの投入。

投資家としては、短期的な成長鈍化に注意を払いつつ、中長期的なポテンシャルを見極める必要があります。特に、次回の決算で示される業績進捗が重要な判断材料となるでしょう。

まとめ PostPrime

PostPrime株式会社は、SNS事業から派生した多角化戦略が注目される企業です!

現在の株価は理論株価と比較して大きな乖離があり、成長期待を考慮した中長期投資が魅力的に映ります。ただし、新規事業の収益化リスクや競争環境を見極める必要があります。

現時点での評価を収益性や成長性の観点からしてみました。

目標株価:818円

- 短期的な懸念:

- 通期業績予想の達成可能性に不安が残る。

- 新機能や新規事業の収益化が進むまでに時間がかかる可能性。

- 中長期的な期待:

- 「PostPrime」の機能強化や新事業領域の進展が軌道に乗れば、成長が加速する可能性。

ただし、代表の高橋ダンさんは知名度の高い方で、個人投資家たちからも人気であるということもあるため、そうした人気からの期待感が反映されて、より高い株価を維持する可能性もあるかもしれません。

投資家として、事業の進捗や市場の動向に注視しつつ、次の成長機会を捉える準備をしておきましょう!

投資は自己責任で行ってください。最新のIR情報や市場データを活用することをお勧めします。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default