こんにちは。今回は、2025年7月に発表されたフィル・カンパニー【3267】の第2四半期決算について、投資家目線でわかりやすく解説していきます。

前回の第1四半期では「黒字転換」と「過去最高の受注残」という好発進が話題を呼びましたが、2Qでもその勢いは継続。売上高は前年同期比+201.4%と、大幅な成長を見せました。

一方で、営業利益率は約3.3%にとどまり、成長から収益力へという次のステージに入ったことを印象づける内容とも言えます。

つまり、投資家にとっては「売上を伸ばす力」と同時に「どれだけ効率よく稼げるか」も重要な評価軸となってきているのです。

この記事では、

- 今期の業績サマリー

- 請負・開発スキームの最新動向

- 中期経営計画の進捗とKPI評価

- 投資家が見るべきポイントと課題

をわかりやすく解説していきます。

フィル・カンパニーのこれまでの決算解説や事業概要や成長戦略については、別の記事で詳しく解説していますので、気になる方はぜひそちらもご覧ください👇

🔍 数字で見る 2Qハイライト

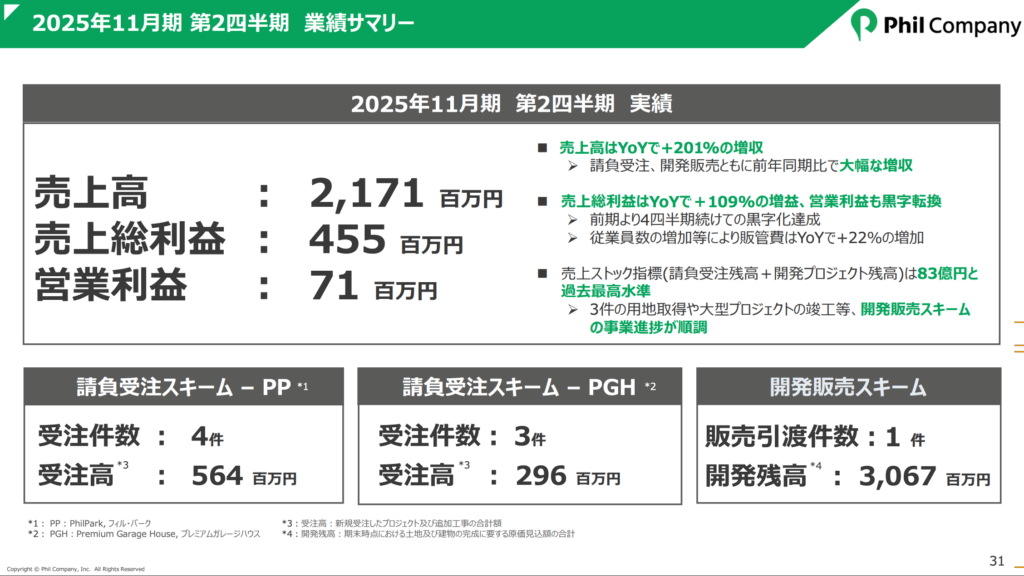

フィル・カンパニー【3267】の2025年11月期 第2四半期決算は、前年同期比で大幅な増収を記録し、売上高は2,171百万円(+201.4%)となりました。上期累計の売上高は前年同期比と比較すると、およそ3倍という驚異的な伸びです。

営業利益は71百万円となり、黒字を継続。利益面では前年2Qの赤字(-95百万円)からの回復を維持しています。

ただし、営業利益率は約3.3%とやや低水準にとどまっており、「稼ぐ力」という観点ではまだ改善の余地があるという印象を受けます。

ナスダックくん

ナスダックくんただ、過去四半期と比較して、売上・利益ともに高い水準を維持してきているため、地盤が固まってきた印象なのだ。利益や利益は売上が伸びれば後からついてきやすいので、長期的な期待ができるのだ!

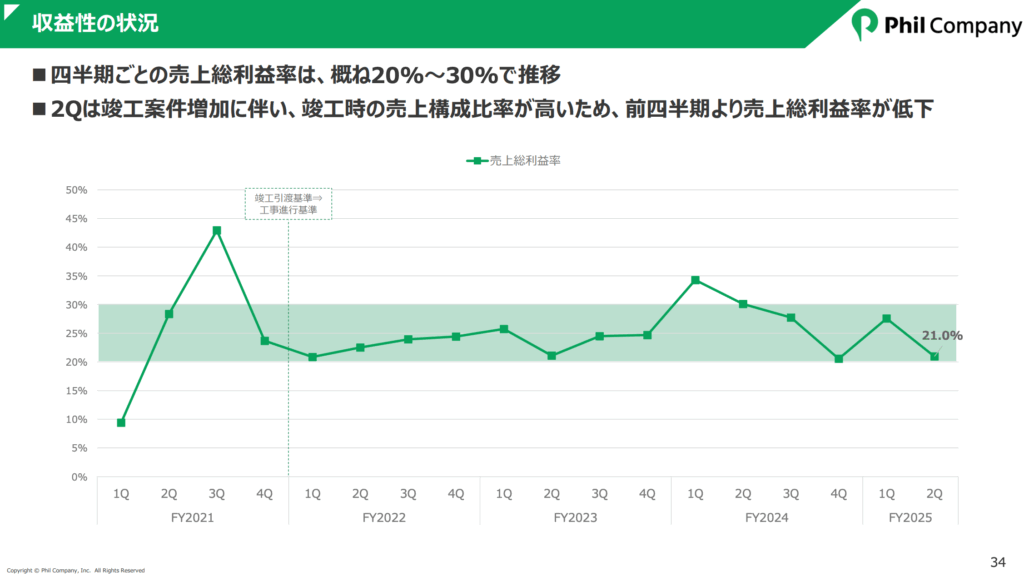

売上総利益率は 21.0%で、前年同期からは低下。これは主に原価率の上昇(=粗利率の低下) によるものです。

このように、売上面では非常に力強い成長を見せた2Qでしたが、利益率については市場の注目が集まりやすく、今後の改善方針に関心が高まる局面となりました。

💡 注目ポイント:開発販売スキームが牽引、利益率は低下

今期第2四半期でフィル・カンパニーの成長を大きく牽引したのは、開発販売スキームの稼働です。

2Qでは、1Qに続き、開発販売スキームによる引渡が1件行われ、これが売上全体を押し上げる大きな要因となりました。これにより、1Qに続いて2Qも四半期単体での黒字を達成。開発スキームは「当たりが出れば一気に売上が乗る」という、いわばレバレッジ型の成長エンジンとして機能しつつあります。

一方で、利益率面では課題が浮き彫りになりました。

- 売上総利益率は前年同期の30.1%→21.0%へと大幅に低下

- 営業利益率も3.3%前後にとどまり、1Q(7.2%)からは半減

この背景には、

- 販管費(特に人件費)の増加

- 受注がどのタイミングで入るかによって利益に変動が生じやすい

- 人材の先行採用やIR・DX施策などの投資

といった要因が重なっています。

つまり、売上は順調だが、コストコントロールや利益構造の最適化が次のテーマとなるフェーズに入ったということと言えそうです。

ナスダックくん逆に言えは、売上が順調であれば、利益構造やコスト面を調整すれば、利益はいくらでも伸ばせるというのがメリットなのである!

📈 セグメント別トピックス:請負・開発のダブルスキームが安定成長を支える

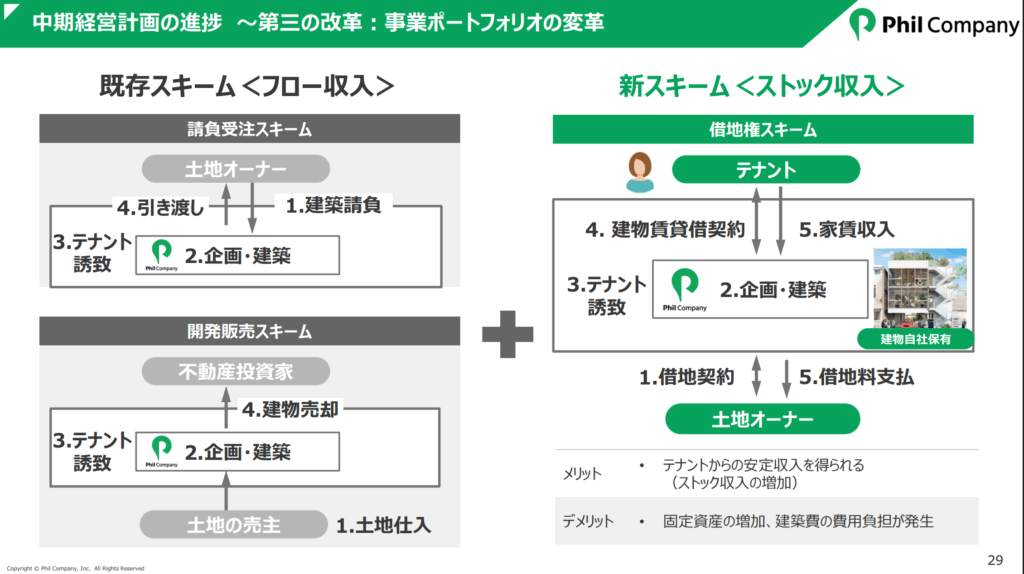

フィル・カンパニーのビジネスは大きく以下の2つのスキームに分類されます。

- 請負受注スキーム(フィル・パーク、プレミアムガレージハウスの設計・建設を請け負う)

- 開発販売スキーム(自社で土地を取得し開発後に販売)

この「ダブルスキーム構造」によって、売上と利益のバランスが取れた安定成長が可能となっています。

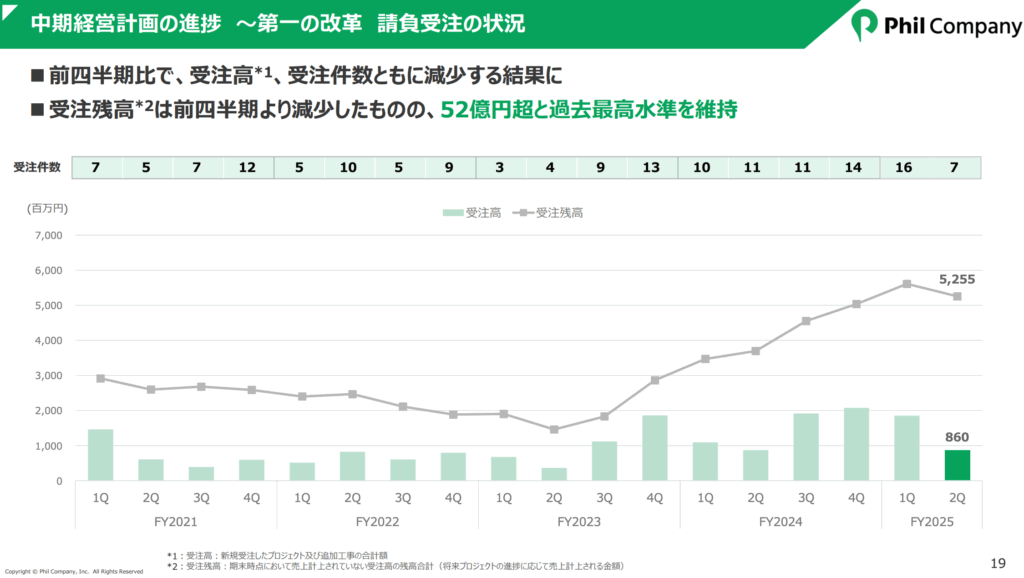

■ 請負受注スキーム:受注残は前年同期比 +42.1%

受注残高は前四半期より減少したものの、52億円超と過去最高水準を維持しています。

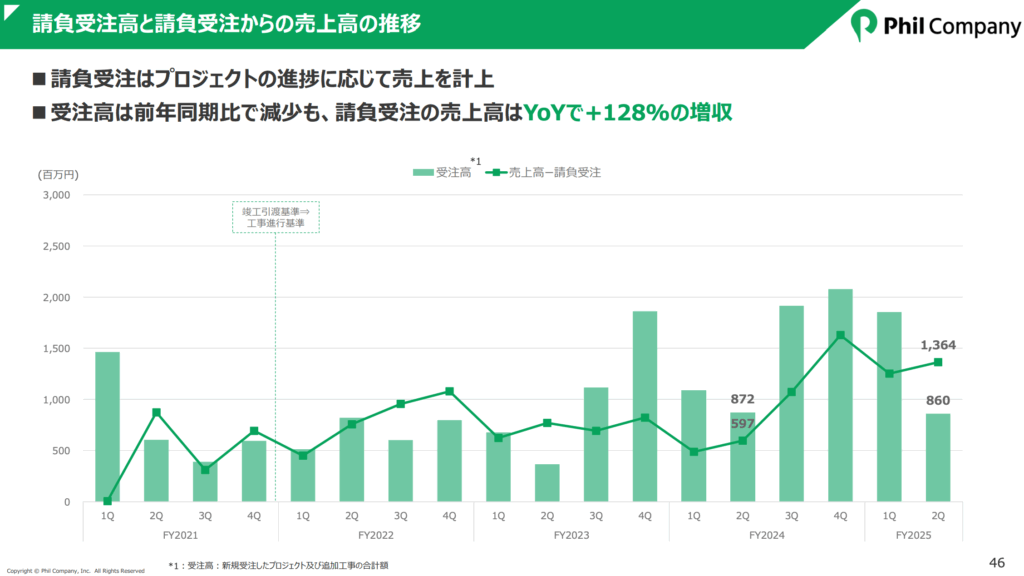

また、2Q の受注高は 860 百万円で、受注高は前年同期比で減少していますが、請負受注の売上高はYoYで+128.4%の増加となっています。

ナスダックくん

ナスダックくん請負が3Qや4Qにずれ込むこともよくあるため、四半期単体で判断するのではなく、通期に目を通す、受注高が減ったならばその理由に目を向けることが大事なのだ。

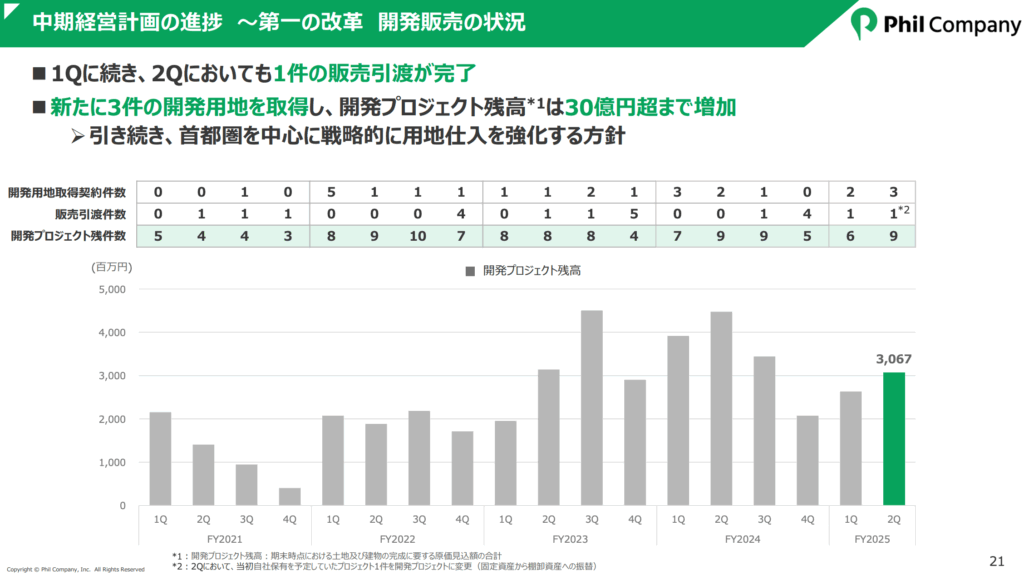

■ 開発販売スキーム:2Q単体で売上655百万円

2Q単体で開発販売スキームの引渡は1件、売上は655百万円でした。

これにより、2Qの開発販売の売上比率は約30%となり、構成比としては請負スキームの売上を下回る水準にとどまりました。

一方で、開発プロジェクト残高は3,067百万円、残件数は9件へと増加しており、これは1Q末の2,632 百万円・6 件からの積み増しを意味します。

新規用地の取得や保有案件の振替などが進んだ結果とみられ、パイプラインの拡充が確認されました。

「開発プロジェクト残高」とは、フィル・カンパニーが手がけている開発販売スキームにおいて、現在保有しているプロジェクト(土地・建物など)の簿価の合計を指します。

将来売上になる可能性がある資産の合計金額」自社で土地を仕入れ、建物を建てて売却する“開発販売”という事業モデルにおいて、いま手元にある“在庫”や“仕掛かりプロジェクト”の評価額と考えればOKです。

このように、請負で安定、開発で上振れという二本柱モデルが着実に機能しつつある構図が読み取れます。

中期的には、開発販売スキームの継続的な引渡実績と利益貢献のタイミングが、業績上振れのカギとなるでしょう。

📊 投資家が注目すべきKPIと改善ポイント

今回の第2四半期決算から、投資家が注視すべき重要なKPI(業績評価指標)は、以下の3点に集約されます。

✅ ① 営業利益率の動向・安定

今期2Qの営業利益率は3.3%。前四半期(1Q:7.2%)から約半減しており、今後の利益成長には改善が求められますが、受注のずれ込み等で利益に大きな変動が起こりやすいビジネスモデルという理解が投資家側にも必要です。

- 販売費・一般管理費の増加

- 粗利の低い開発販売案件の売上比率上昇

- 採用・IR・エリア展開など成長投資の影響

といった要因をどのように吸収していくかが焦点です。

✅ ② 請負・開発スキームのバランス

2Qでは売上構成比で開発販売スキームが約30%(655百万円/2,171百万円)を占め、短期的な利益創出には貢献しました。一方、開発販売は案件ごとの波動性が大きいため、安定収益基盤としては請負スキームの厚みが引き続き重要です。

請負の受注残は5,255百万円で、前年同期比+42.1%と堅調に積み上がっており、継続的な案件獲得が確認されます。平均単価は前年と比べて微増し、約1.8億円台を維持しています。

注目ポイント:

・請負受注残の消化スピード(引渡しペース)

・新規受注の持続性と営業力

・開発販売の安定収益化への道筋

✅ ③ 開発残高と新規仕入れの推移

第2四半期末時点の開発プロジェクト残高は3,067百万円で、前年同期比(4,475百万円)では▲31.5%と縮小していますが、直近1Q比では+435百万円の増加となっており、今四半期で新たに3件の開発用地取得を実施したことが資料で明記されています。

また、開発残件数は9件で、前年同期から横ばい、1Qからは+3件と、パイプラインの拡充が進んでいます。

このように、引渡しによる売上実現が進む一方で、新規仕入れ活動も並行して強化されており、開発販売スキームの「供給力」に厚みを持たせる局面にあると評価できます。

- 開発残高の回転スピード(仕入→引渡)

- 各案件の採算性と引渡タイミング

- 四半期ごとの仕入件数と中計達成への影響

開発は請負と異なり“案件起点”のビジネスモデルであるため、用地仕入れ=今後の売上原資という位置づけです。したがって、土地戦略の明文化や仕込み状況の定期的な開示が、今後のIR強化策として重要になるでしょう。

🔭 今後の展望と注目ポイント

今回の第2四半期決算では、「売上成長は継続」しつつも、「利益率の鈍化」という課題が明確に浮かび上がりました。

この状況を踏まえ、今後の注目ポイントは以下の3点に整理できます。

① 中期経営計画に対する定量的な進捗開示の強化

売上・受注ともに積み上がりは確認できるものの、「いつ・どのKPIが・どの水準まで到達するか」の定量目標とのひも付けはやや不透明。

ナスダックくんIR資料・決算説明会において、目標に対する進捗率を明示することが、投資家の安心感と中長期保有意欲を高める鍵となるのだ!

② 利益率改善への具体的なロードマップ

現在の営業利益率は3%台にとどまり、中期計画(営業利益12億円)に向けたギャップは大きい。

採算性の高いスキーム比率の調整、人件費や販管費のコントロール、外注依存の見直しなど、利益率向上に向けた具体施策の説明が求められる。

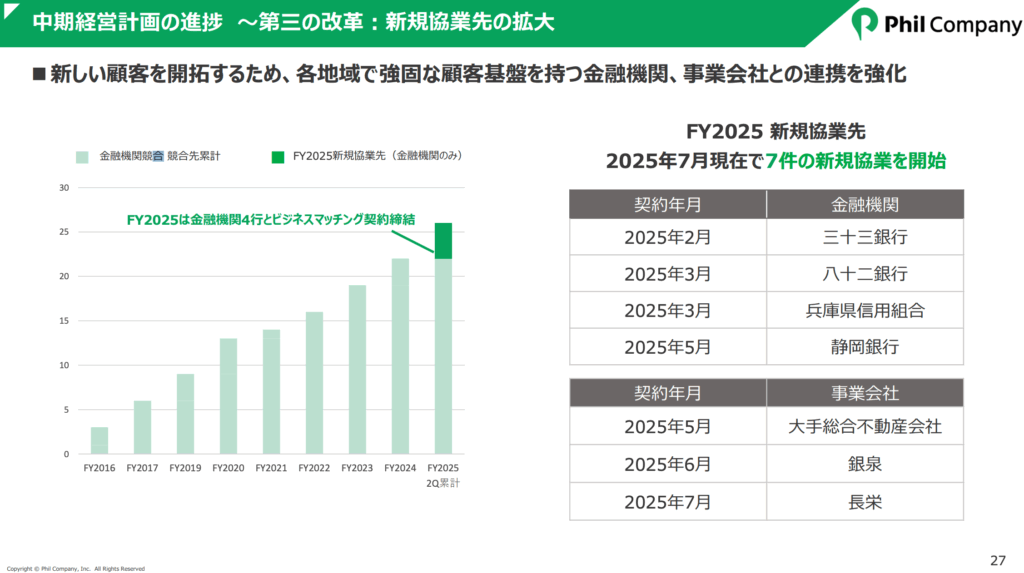

③ 事業の広がり

各地域で強固な顧客基盤を持つ金融機関、事業会社との連携を強化していることが伺えます。

そのため、この後の事業の拡大や業績加速のために、どのようにそれぞれの施作が影響してくるかに要チェックです。

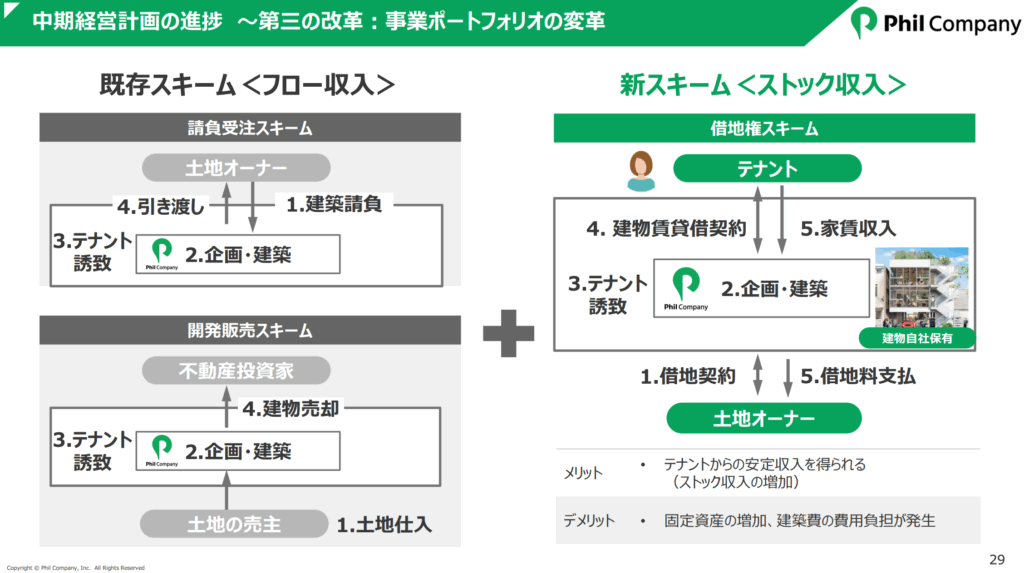

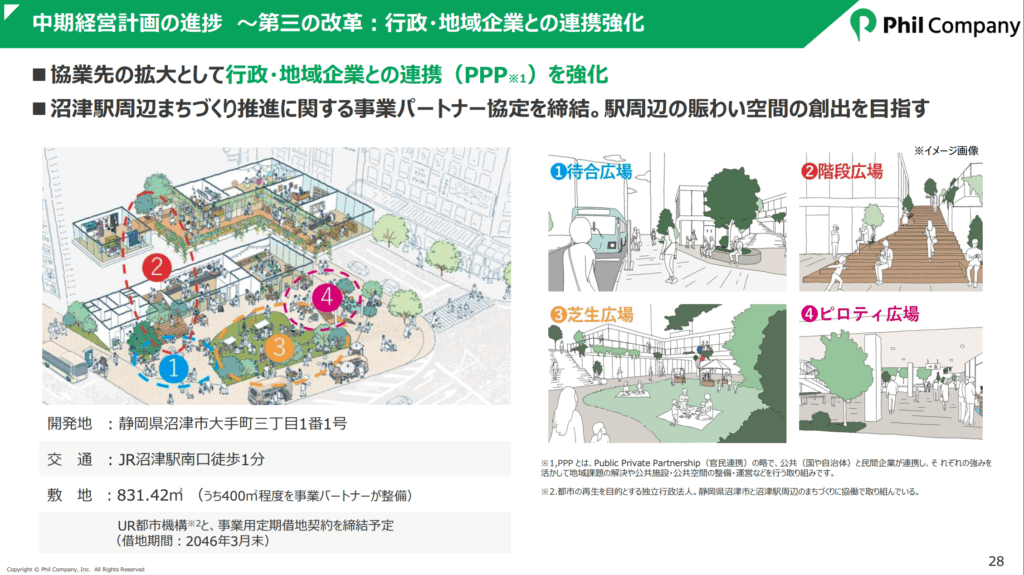

また、沼津駅前プロジェクトにおいて新たに「借地権スキーム」を導入。

従来の「請負受注」や「開発販売」といったフロー型収益モデルに加え、賃料収入というストック型収益を取り込む試みです。

新しく借地権スキームにより、竣工後も賃料収入が継続する(ストック収入)ため、これまでの案件単発型収益に比べて安定性が高まります。

魔また、今回の沼津駅周辺まちづくりの取り組みのよううに、駅前など希少立地を「土地を買わずに借地で活用」できるため、初期投資リスクを抑えつつ収益機会を広げることが可能と言えます。

ナスダックくん行政・地域企業との連携により、社会性の高い案件を獲得でき、ブランド力や信用力の強化にもつながるのだ!

この新スキームと沼津案件は、フィル・カンパニーが「フロー中心」から「フロー+ストック併存」モデルへ転換していることを示しています。

短期的には建設費や資産計上による利益率圧迫の可能性がありますが、中期的には安定収益の確立と企業価値の底上げにつながるポジティブな施策と評価できます。

📝 まとめ:成長と収益性、その両立に向けた試練の2Q

フィル・カンパニー【3267】の2025年11月期 第2四半期決算は、売上成長が継続しつつも、営業利益率の低下という新たな課題が浮上した内容でした。

- 売上高は前年同期比 +201.4% と力強い成長

- 一方、営業利益率は3.3%と前四半期から半減

- 開発販売が売上に貢献した一方、採算性に課題

- 請負スキームの受注残は堅調で、将来の安定収益源

不動産と建築を掛け合わせた独自のビジネスモデルで知られるフィル・カンパニーは、ここ数年で着実に実績を積み重ねてきました。売上順調かつ黒字継続ということもあり、今後の成長にも期待が高まります。

🔗 関連リンク・参考資料

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

あなたの次の一手に、フィル・カンパニーが加わるかもしれません。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu