2025年、ピアズは“選択と集中”の最終局面を迎えています──

事業ポートフォリオの見直しが完了し、いよいよ次なる成長へとギアを入れる段階に入ったと感じます。

今回は、2025年9月期 第2四半期決算を発表した株式会社ピアズ【7066】の最新情報をお届けします。

「売上が伸び悩んでいるのでは?」

「新事業って、ちゃんと利益に繋がってるの?」

そんな疑問をお持ちの方にこそ読んでいただきたい、数字と戦略で読み解く“今のピアズ”の真価。

積み上げ型ビジネスへの構造転換が、いまどこまで進んでいるのか、しっかりと確認していきましょう。

🔍 数字で見る決算の要点

まずは、2025年9月期 第2四半期(中間期)決算のポイントを、数字でざっくり把握しておきましょう。

| 指標 | 実績(百万円) | 前年同期比 | 通期計画比(進捗) |

|---|---|---|---|

| 売上高 | 3,116 | +1.6% | 45.8% |

| 営業利益 | 314 | ▲10.3% | 57.2% |

| 純利益 | 251 | ▲23.2% | 73.2% |

| EBITDA | 416 | +1.8% | – |

前年同期比では減益となったものの、これは想定された事業再編とプロダクト開発の仕込み期による一時的な影響です。

むしろ注目すべきは、純利益の進捗が73.2%と、すでに通期予想に対して高水準で推移している点。

営業利益についても2Q時点で進捗57.2%と、今後の下期収益への期待が持てる着地となりました。

📈 数字の裏にある転換期の実態

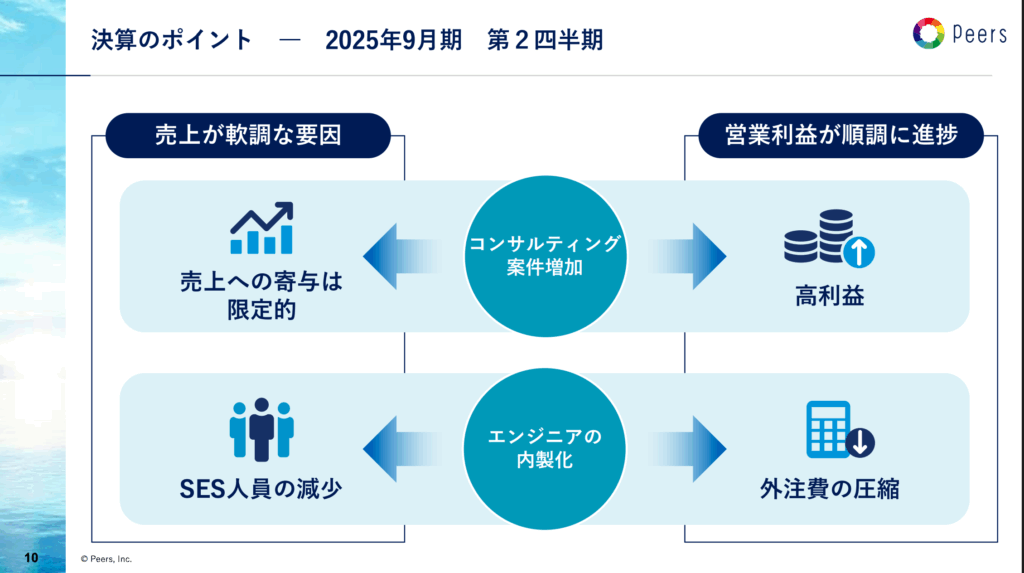

売上は前年同期比でわずか+1.6%増にとどまった一方で、営業利益・純利益はそれぞれ▲10.3%、▲23.2%と減益。しかし、これを「ネガティブ」と捉えるのは早計です。

売上鈍化の背景には、意図的な人材再配置

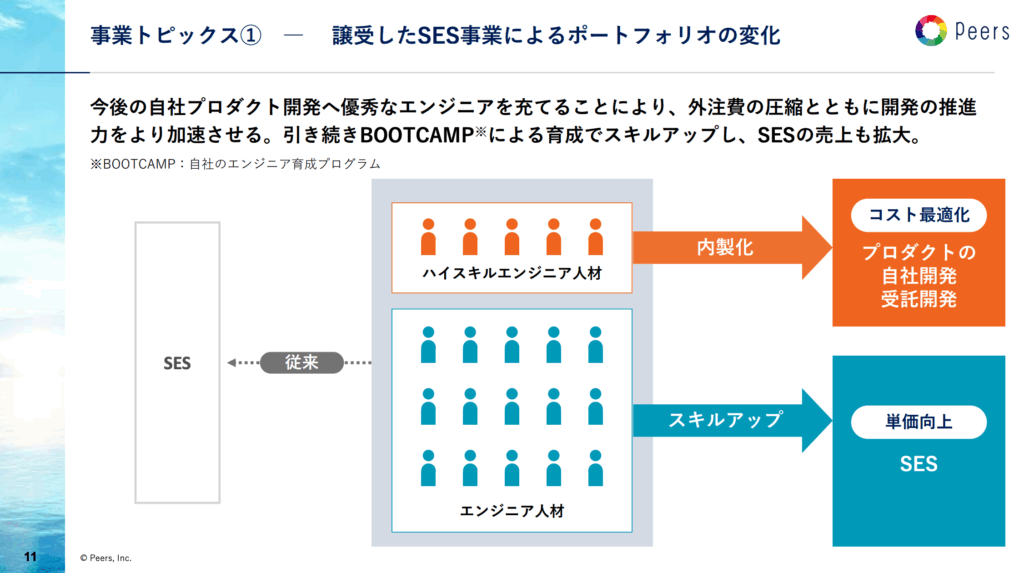

ピアズは2024年に譲受したSES事業の人材を、あえて売上よりも自社プロダクトの開発に優先的に投入しています。

そのためSES事業の売上進捗は45%と抑えられましたが、将来の利益源であるAI・接客支援領域の“内製化力”を高めるための投資フェーズと位置づけられています。

💡 利益率改善の兆しも

一方で、営業利益率は10.1%(前年同期は11.4%)とやや低下したものの、コンサルティング案件の増加や外注開発費の圧縮が奏功し、利益構造の改善が進行中。

特に注目なのが、自社開発による外注費の削減と、高単価・高利益の案件獲得の組み合わせにより、収益性が底堅くなってきている点です。

🧩 “選択と集中”の総仕上げ段階へ

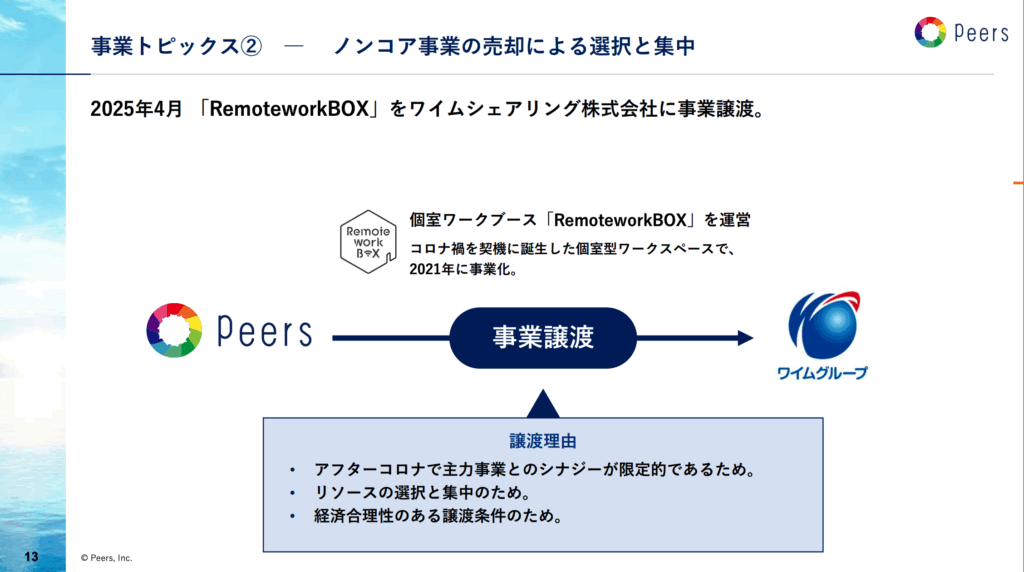

さらにピアズは、今期までにノンコア事業の整理(RemoteworkBOXなどの売却)を完了。

この第2四半期をもって、事業ポートフォリオの転換は最終段階に突入しました。

今後は、「ストック型×高付加価値」の構造をベースに、収益と利益の両立が加速していくフェーズに入ると見られます。

💼 事業戦略トピックス ─ 成長の仕込みと選択の決断

第2四半期で見えてきたのは、ピアズの事業戦略が“理論”から“実行”フェーズへと本格的に移っているということです

🛠 トピック①:SES事業の戦略的活用

ピアズが2024年に譲受したSES事業は、単なる技術者派遣に留まらず、自社プロダクト開発を支える中核機能へと進化しています。

- 優秀なエンジニア人材を内製化にシフト

- 外注費を圧縮し、開発スピードも向上

- 独自の育成プログラム「BOOTCAMP」でスキル向上と単価改善を両立

売上への貢献は抑えつつも、将来の競争力と利益率向上に直結する布石として活用されているのが特徴です。

🤖 トピック②:「AI×接客」領域の深化とプロダクト群

ピアズの“主戦場”ともいえるのが、リアル×デジタルの接客支援領域。

現在、以下のような自社プロダクトを軸に事業を展開中:

- ONLINX:店舗とコールセンターをつなぐオンライン接客システム

- mimik:接客業向けトレーニングAI

- 接客データ分析AI:Coming Soon(開発中)

- セールスサポートAI:Coming Soon(開発中)

すでに稼働している製品に加え、今後ローンチ予定の新製品群もあり、「プロダクトレイヤーで稼ぐ力」が着実に積み上がってきています。

✂ トピック③:ノンコア事業の売却で集中力を強化

2025年4月には、個室ワークスペース「RemoteworkBOX」事業を売却。

これにより、以下のような非シナジー型・低収益事業からの撤退が完了しました:

- メタバースイベント事業

- Vtuber事業

- モバイルオーダー事業

- RemoteworkBOX(個室ワークブース)

選択と集中により、限られた経営資源をAI・接客・SESといった戦略領域に最大投下できる体制が整いました。

🏦 財務・資本政策の動き ─ 健全性と攻めの両立

成長投資を進めながらも、ピアズは引き続き健全な財務体質を維持しています。

資本効率を意識した攻めの経営も並行して進行中です。

💰 自己資本比率は引き続き高水準

2025年3月末時点での自己資本比率は63.0%(前年末:63.6%)。

一時的に現金預金は減少(▲4.9億円)しましたが、これは自己株買いやM&A準備に伴う戦略的な支出によるものです。

- 現金及び現金同等物:14.7億円(前期末比▲4.9億円)

- 自己資本比率:依然として60%超を維持

中期的な成長投資に備えつつ、守りの安定感も健在です。

🔄 自己株買い:株主還元とM&Aの布石に

2024年10月~2025年4月にかけて実施された自己株式の取得では、以下のような成果が出ています:

- 取得株数:57万株(上限59万株中)

- 総額:約4億円

- 方法:市場買付による取得

この自己株は将来、株式交換によるM&Aにも活用予定。

株主還元と企業成長を両立するピアズの資本政策が伺えます。

📈 配当方針:中期で30%を目指す一貫姿勢

ピアズは従来通り、配当性向30%を2027年目標として掲げる方針を継続中。

- 2024年配当性向:26.0%

- 2025年:進捗中

- 将来的には安定配当+自己株買いのハイブリッド還元へ

資本効率と株主リターンを両立する経営姿勢は、中長期保有を検討する投資家にとって“安心材料”となるではないでしょうか。

🚀 成長戦略の中核:M&A × プロダクトの融合

ピアズが描く成長戦略の“エンジン”は、明確に定義されています。

それが 「M&Aによる領域拡張」と「自社プロダクトによる利益率向上」 の両輪です。

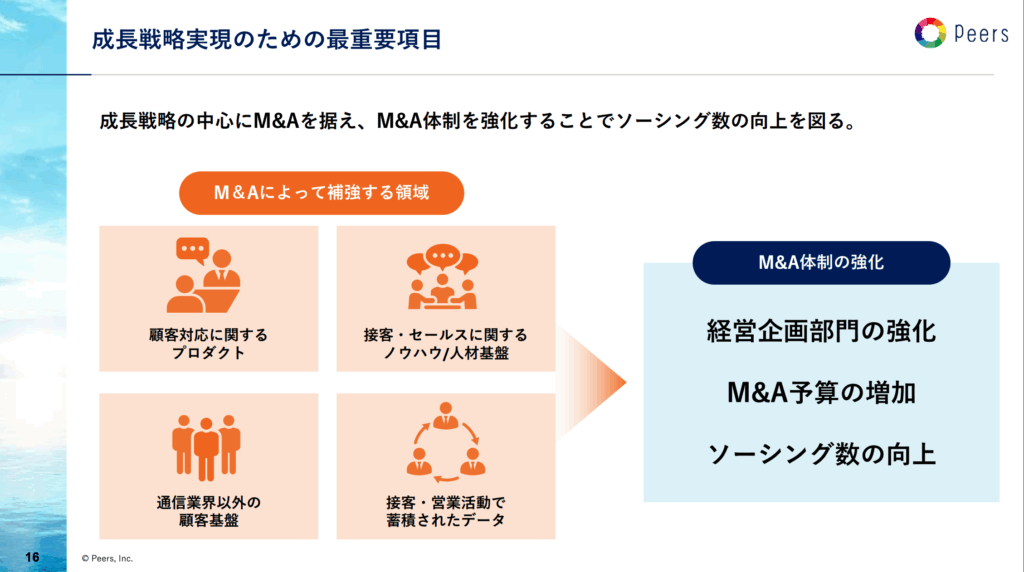

🤝 M&Aで事業ドメインを強化

ピアズはすでに複数の事業譲受・売却を経て、自社の得意分野にフィットする事業のみを選び取るフェーズに入っています。

今後も以下のような領域を中心に、“戦略的M&A”を強化▼

- 顧客対応領域のSaaS/プロダクト群

- 接客・セールスの現場ノウハウを活かせる人材・仕組み

- 通信業界以外への展開が可能な顧客基盤

これらは、ピアズが築いてきた接客現場に強い特性と相性がよく、事業シナジーを高めやすい領域と思います。

🧠 自社プロダクトの拡充で利益率を押し上げる

並行して、「mimik」や「ONLINX」などの自社プロダクトを軸に、ストック型・高利益型の事業体へと移行中。

- SESや研修事業 → 「受託」から「プロダクト導入型」へ

- DX支援やAI導入コンサルティングとの連携強化

- エンジニア内製化により、スピードと利益率の両立を実現

M&Aで守備範囲を広げ、自社プロダクトで収益力を高めるという感じでしょうか。

この戦略こそが、2026年9月期に掲げる売上100億円/営業利益10億円の達成に向けたカギとなりそうです。

💹 投資家目線で見る評価ポイント

第2四半期決算を通じて明らかになったのは、「売上よりも質」にこだわるピアズの経営姿勢です。

では、投資家としてはどのような視点でこの企業を評価すべきでしょうか?

✅ ポジティブ材料と評価軸

- 営業利益・純利益の進捗が堅調

- 営業利益57.2%、純利益73.2%と、通期目標に対する進捗は非常に良好。

- 利益率の改善が見え始めている

- コンサル案件の拡大・外注費圧縮により、利益構造が着実に転換中。

- 自社開発体制の構築に成功

- SES人材をプロダクト開発にシフトし、技術と利益を“自社に蓄積”できる構造へ。

- ノンコア事業の整理が完了

- 売上よりも収益性を重視したポートフォリオが完成しつつある。

- 株主還元への継続的な取り組み

- 自己株買い実施+配当性向30%目標など、資本効率への意識も明確。

⚠️ 留意すべき点

・売上成長はやや鈍化気味

→ 特にSESの売上進捗が45%とやや低く、下期での巻き返しが必要。

・AI領域の収益化はまだ途上

→ 「mimik」などプロダクトの売上寄与が本格化するのは今後。KPI開示などに注目!

・景気や人材採用環境の影響

→ エンジニア採用の難易度や人件費の上昇は引き続き外部リスクとして存在。

🎯 どんな投資家に向いている?

| 向いている投資家 | 向いていない投資家 |

|---|---|

| 中期での成長企業を狙いたい | 四半期ごとの高成長を求める |

| 財務健全性と成長性のバランスを重視 | 直近の増収増益にこだわる |

| AI・人材Tech・DXの長期テーマに関心がある | 出来高や流動性を重視する |

🔍 よくある質問(FAQ)

- 減益なのに、なぜポジティブに見てよいのですか?

-

一時的に営業利益・純利益は減少しましたが、その背景には「開発リソースを自社プロダクトに集中させたこと」や「非収益事業の撤退」など、中長期の成長を見据えた意思ある選択があります。

実際、コンサル案件の増加や外注費削減により、利益率の土台は着実に改善してきています。 - 売上進捗が45%と低いのは大丈夫?

-

単体の売上進捗は鈍いですが、これはハイスキル人材を自社開発に優先投入したためであり、長期的にはコスト削減とプロダクト競争力向上に繋がる投資と捉えるべきです。

また、SES人材の育成プログラム「BOOTCAMP」を通じて、中期的な単価改善と収益化の伸びしろも大きいと見られています。 - AIやオンライン接客のプロダクトは黒字化しているの?

-

現時点ではプロダクト単体での黒字化状況は開示されていませんが、「ONLINX」「mimik」などの既存プロダクトはすでに導入実績あり。今後はComing Soonの新製品を含めたラインナップ拡充と、販売チャネルの強化がカギとなります。

足元では“仕込み期”ですが、今後数四半期内に収益寄与が可視化されるフェーズに入る見込みです。 - 今後も自己株買いや株主還元は続くの?

-

ピアズは配当性向30%の中期目標を掲げており、加えて機動的な自己株買いも資本政策の一環と位置付けています。今期はすでに57万株(約4億円)分の自己株式を取得済み。今後も成長と還元の両立を志向する経営姿勢は維持されると見られます。

🎯 まとめと今後の注目点

ピアズの第2四半期決算は、一見すると減益決算に映るかもしれません。

しかし、その実態は、利益率と持続性を両立するための布石が着々と打たれていることを示しています。

- SES人材の内製化による開発力強化

- プロダクト型ビジネスへの転換加速

- ノンコア事業の整理完了

- 営業利益進捗57%、純利益進捗73%という堅実な着地

今後注目するべき点をまとめると、

- 第3〜第4四半期でSES事業がどこまで巻き返すか

- mimikなどのAIプロダクトが収益貢献を始めるタイミング

- 新たなM&Aによる事業領域の拡張

- 株主還元強化(自己株買いの再実施、配当の上方修正等)

2026年9月期の売上高100億円/営業利益10億円という中期目標に向けて、「仕込みが進んでいる」と感じさせる今回の決算。

ビジネスモデルの再構築と財務戦略の両輪が揃った今、中長期での株価再評価(リレーティング)が期待されるフェーズに入ってきたといえるでしょう。

🔗 関連リンク(ぜひチェックを!)

📄 最新決算説明資料はこちら(PDF)

🏢 会社コーポレートサイト

📬 この記事が参考になったら、ぜひ保存&シェアを!

次の成長株を一緒に見つけていきましょう!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu