こんにちは!

今回は、「いつかの未来を、いつもの日々に」をパーパスに、株式会社ピアズ【7066】の2025年9月期第3四半期決算について、投資家目線でわかりやすく解説します。

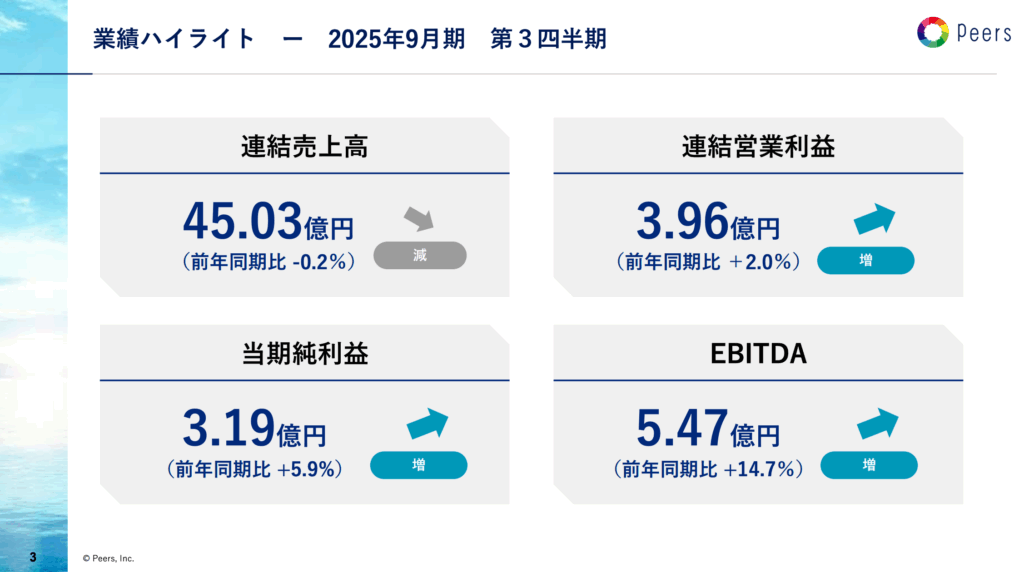

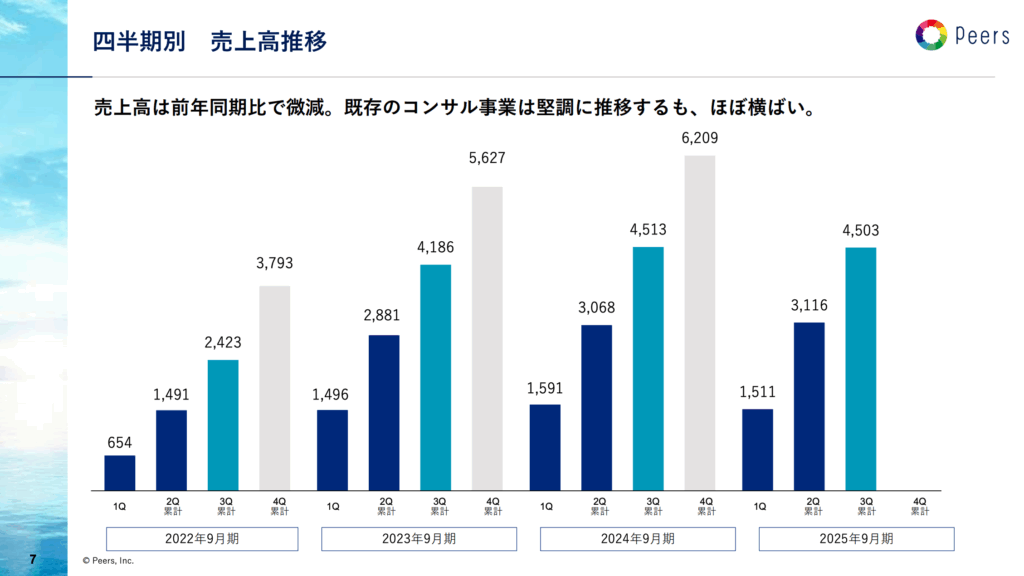

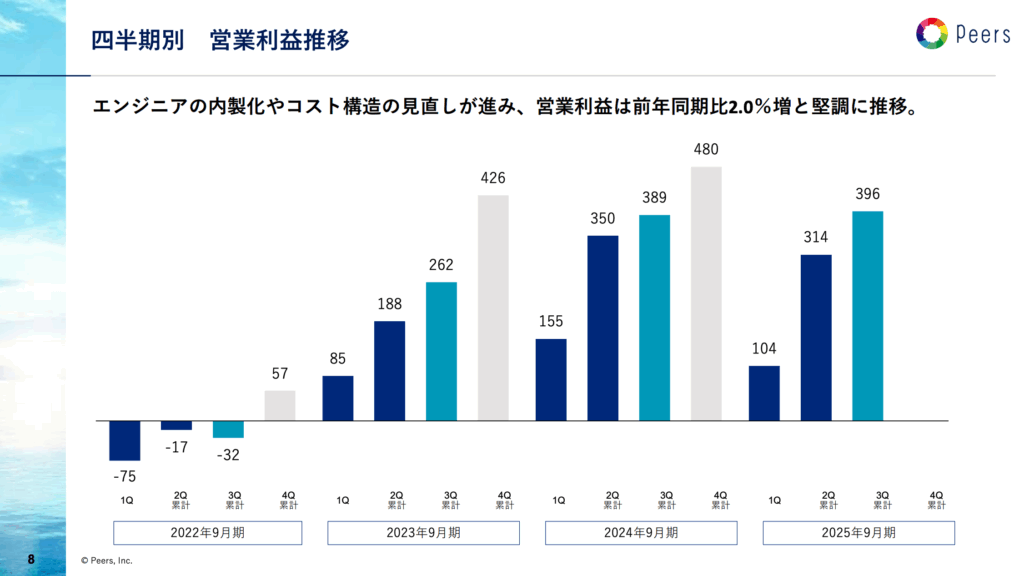

売上高は45.0億円と前年同期比ほぼ横ばいでしたが、営業利益は3.97億円(+2.0%)と利益率が改善。一方で投資有価証券評価損やファンド損失の影響により経常利益は減益となったものの、純利益は3.19億円(+5.9%)と高い水準を維持しました。

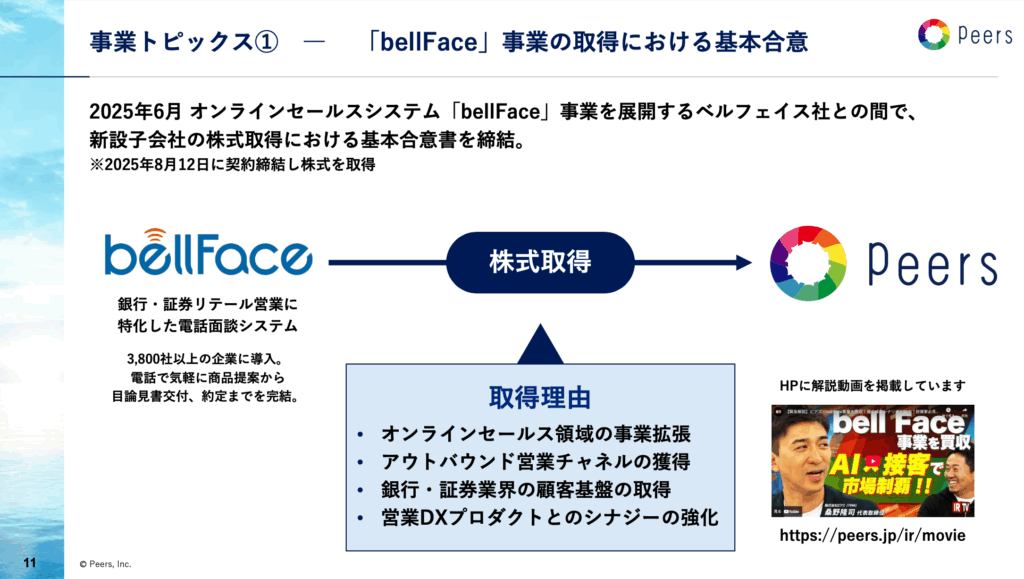

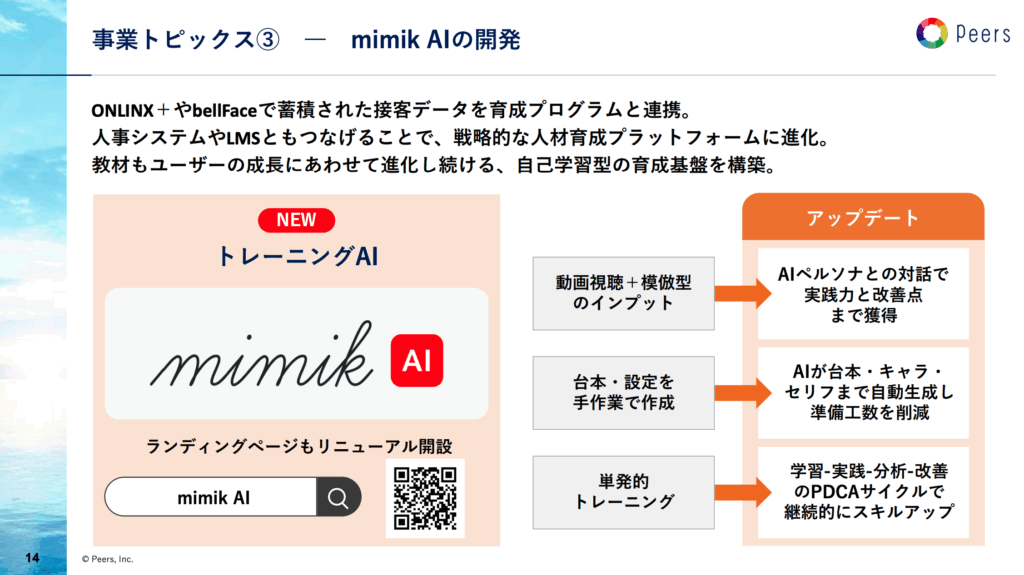

さらに注目すべきは、オンライン商談ツール「bellFace」事業の取得です。既存サービス「ONLINX+」やAIソリューション「mimik AI」との連携により、営業DXの次なる成長シナリオが期待されます。

この記事では、短信と決算説明資料をもとに、

- 今期3Q業績ハイライト

- 収益構造と財務のポイント

- 成長戦略とM&Aトピック

- 投資家が注目すべき視点

を順番に解説していきます。

前回の決算に関する詳細な解説は別の記事で行なっていますので、まだ読んでない方は、まずは下記を読んでください!

🔍 今期3Q業績ハイライト

まずは主要数値から、今回の決算の全体像を確認しましょう。

| 項目 | 実績(百万円) | 前年同期比 | 備考 |

|---|---|---|---|

| 売上高 | 4,500 | ▲0.2% | 主力事業は横ばい推移 |

| 営業利益 | 397 | +2.0% | 粗利率改善が寄与 |

| 経常利益 | 361 | ▲10.0% | 投資関連損失が響く |

| 四半期純利益 | 319 | +5.9% | EPS 38.65円 |

| 営業利益率 | 8.8% | +0.2pt | コスト改善の成果 |

今回の決算で注目すべきポイントは以下の3点です。

- 売上は横ばいも利益率は改善

売上はほぼ横ばいでしたが、粗利率が29.1%(前年27.7%)へ改善。エンジニア内製化や外注費削減といった構造改革の効果が現れています。 - 非営業損失による経常減益

投資有価証券の評価損(約2.0億円)や投資ファンドの運用損失(約1.3億円)が発生し、経常利益は減益となりました。ただし、これは本業外の損失であり、コア事業の収益性改善とは切り分けて評価する必要があります。 - 純利益は高い水準を維持

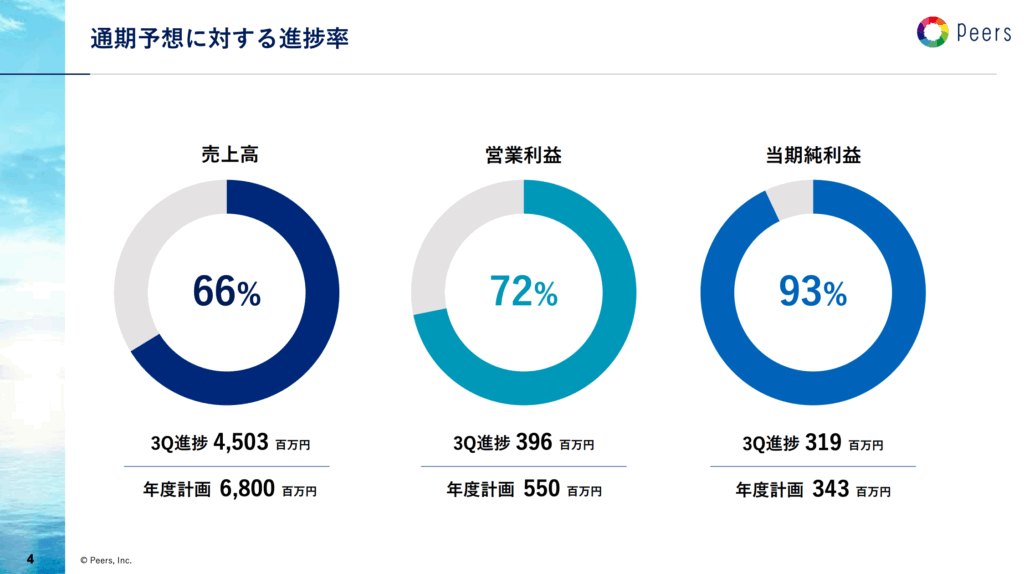

四半期純利益は3.19億円と前年同期比+5.9%。通期計画(純利益3.43億円)に対する進捗率は93%と高水準で、会社予想達成は十分に射程圏内とみられます。

まとめると、今回の3Qは「売上横ばいだが利益率改善」「非営業損失が目立つが純利益は高進捗」という内容でした。短期的には投資損失の影響が株価材料になり得ますが、中長期的には収益基盤の強化が進んでいると評価できます。

ナスダックくん

ナスダックくん株式市場では「成長期待」が最も評価されやすく、売上が横ばいというは成長ストーリーが止まったサインと受け止められるリスクがあるのだ。

特にピアズは新興市場銘柄で、投資家が「次の成長ドライバー」を意識している局面。売上横ばいが続くとバリュエーションのプレミアムを剥がされやすい。

だけど、過去数年を振り返っても、「売上に大きな下振れがない=安定的な需要基盤」があることを示しているとも感じるのだ。

一部の新興SaaSやDX企業が急成長の後に急失速する事例がある中で、ピアズは「底が固い」モデル。投資家にとってはドローダウンリスクが限定的という意味で安心材料とも言える!

📊 収益構造と財務のポイント

今回の決算では、売上横ばいながらも「収益構造の改善」と「財務の強化」が鮮明に表れています。投資家にとって注目すべき点を整理します。

1. 収益構造の改善

- 売上総利益は前年同期比増加

売上高は横ばいながら、粗利率は約27.7% → 約29.1%へ上昇。BPOやSI領域での内製化が進んだことで、外注費の削減が利益率向上に寄与しました。 - 営業利益率は8.8%へ

前年同期の8.6%から小幅ながら改善。今後、bellFaceやAIソリューションの収益貢献が加われば、さらに二桁台の安定が見込まれます。

今期、粗利率と営業利益率が少し改善しました。これは売上横ばいの中でも進んだエンジニア内製化と外注費削減の成果を示すものです。投資家として注目すべきは、売上成長が止まっても利益率を高められる構造が形になりつつある点。中長期的には営業利益率二桁台の安定も視野に入るでしょう。

ナスダックくんこのトレンドが続けば、売上横ばいでも営業利益率がじわじわ上がる「利益体質強化シナリオ」が描けそうなのだ。

投資家としては「今後の営業利益率の天井はどこか?」を議論できる余地があるのだ。

2. 財務の健全性

- 自己資本比率64.4%へ上昇

長期借入金の削減(▲3.17億円)が進み、財務安全性が高まりました。 - ネットキャッシュ基調

現金・預金は18.0億円に対し、有利子負債は8.5億円程度。実質的に約9.5億円のネットキャッシュポジションを確保しています。 - 資本政策と株主還元

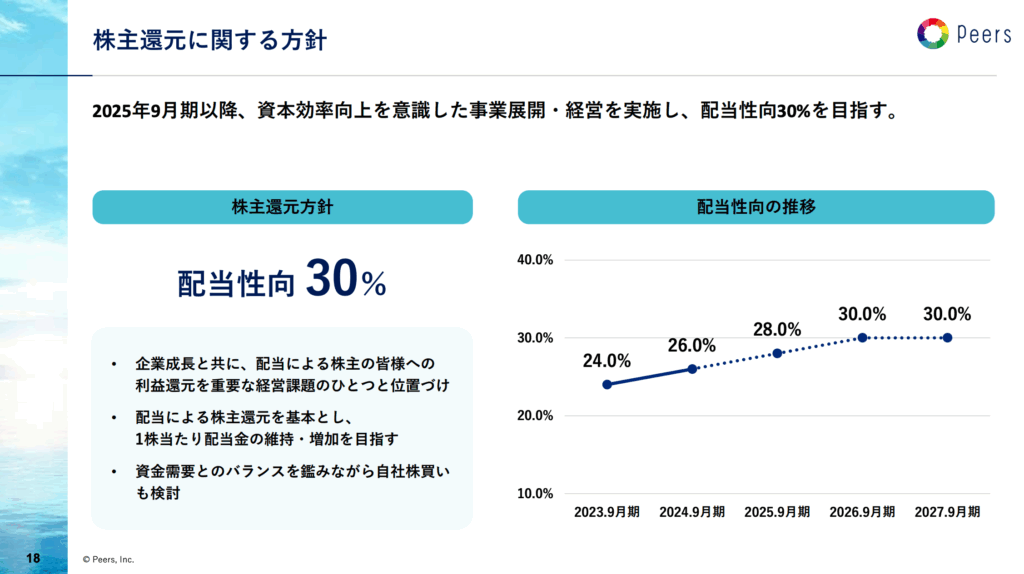

24年10月〜25年4月にかけて約4億円の自己株式を取得済み。配当予想は未定としていますが、中期的に配当性向30%を目指す方針を明確化。資本効率の改善に向けた姿勢が強まっています。

要するに、本業の利益体質は改善傾向にあり、財務安全性は強化、株主還元姿勢も拡大方向というのが今回のポイントです。

🚀 成長戦略と注目トピック

今回の決算説明資料では、既存事業の収益改善に加えて、M&AとAI活用を軸とした新たな成長シナリオが明確に打ち出されました。

1. bellFace事業の取得──オンライン接客DXの拡大

2025年8月12日、オンライン商談ツール「bellFace」を取得する契約を締結しました。

M&Aの統合リスクはあるものの、来期以降の成長ドライバーとして大きなポテンシャルを秘めています。

ナスダックくん銀行・証券業界という新たな顧客基盤を獲得し、売上拡大に直結していくのだ!

2. AIソリューション「mimik AI」の展開

- 営業活動のデータ化・自動化を進め、商談ログや顧客対応履歴を活用したAI分析を実装。

- 営業人材育成や提案精度の向上につながり、LTV(顧客生涯価値)の最大化を狙う動きです。

- 企業のDXニーズと相性が良く、BPO事業の高付加価値化にも寄与すると見られます。

ナスダックくん

ナスダックくんAI活用によりアップセル・クロスセルを可能にし、既存顧客単価を引き上げることに期待なのだ!

3. ポートフォリオ再編

- 非中核事業(リモートワークボックス、Vtuber関連など)は売却。

- 中核の「営業DX・BPO・ITソリューション」に経営資源を集中。

- これにより外注費を削減しつつ、内製化を進める構造改革が進展。

ナスダックくん

ナスダックくん売上が伸びにくい分野から撤退し、成長領域に集中投下!

まとめると、ピアズは「利益率改善を基盤としつつ、M&AとAIで非連続成長を狙う」戦略を明確化しています。短期的には統合作業の進捗に注目、長期的には営業DX市場の拡大とともにスケールアップできるかが焦点となります。売上成長の芽がすでに動き始めているように感じます。

👀 投資家が注目すべき3つの視点

今回の決算を踏まえ、投資家が特に意識すべきポイントは以下の3つです。

1. 高進捗の純利益とガイダンス達成確度

3Q累計の純利益は3.19億円で、通期予想(3.43億円)に対して進捗率93%に到達。

会社側は予想を据え置いていますが、上振れ余地を残した保守的なガイダンスとみられます。最終4Qでの案件消化状況次第では、通期利益が想定以上に着地する可能性もあります。

ナスダックくん3Q時点で純利益進捗率は93%に達しており、通期計画(3.43億円)達成は射程圏内。にもかかわらず会社は予想を据え置き。

これは非営業損益のブレやM&A統合リスクを織り込んだ慎重姿勢と考えられるのだ。結果として、市場には「上振れの余地」が残されているといえるかもしれない!?

2. M&Aによる非連続的成長ドライバー

「bellFace」事業の取得は、ピアズの成長ストーリーにおける最大のトピックです。

統合作業(PMI)のスピードと、既存事業とのシナジー顕在化が、2026年9月期以降の成長率を大きく左右します。M&Aを活かせるかどうかが投資家にとっての重要な評価軸となります。

3. 株主還元姿勢の強化

- 自己株買いを実施(約4億円)。

- 中期的に配当性向30%を目指す方針を明確化。

現状では2025年9月期の配当予想は「未定」としていますが、資本効率改善に向けた姿勢は強まりつつあります。

先ほど述べたように、ネットキャッシュ約9.5億円を抱え、自己資本比率は64.4%に達しました。加えて、直近で約4億円の自己株買いを実施。「守りの強さ」と「株主還元姿勢の強化」を同時に示しています。投資家にとっては、利益成長に加えて還元余力を見込める点が安心材料です。

要するに、投資家が注目すべきは 「業績進捗の確度」「bellFace統合の成果」「株主還元の方向性」 の3点に集約されます。

🎯 まとめ──「利益率改善+M&A」で次の成長局面へ

2025年9月期第3四半期のピアズは、売上横ばいながらも利益率改善を実現しました。投資損失の影響で経常利益は減少したものの、純利益は高い水準を維持し、通期計画の達成は十分に視野に入っています。

さらに、オンライン商談ツール「bellFace」事業の取得により、営業DX領域でのサービス拡張が始まりました。既存のONLINX+やmimik AIとの連携によって、金融機関をはじめとする新規顧客層の開拓や、営業プロセスの効率化・高度化が期待されます。

短期的には、非営業損益のブレやM&A統合リスクに注目する必要がありますが、中長期的には営業DX+BPO+AIを組み合わせた成長戦略が株主価値向上につながる可能性が高いです。

利益率改善を足場に、M&AやAI投資が来期以降の売上成長を押し上げるシナリオが現実味を帯びてきたという感じです。

投資家としては、

- 純利益の通期着地水準

- bellFace事業取得の進捗とシナジー効果

- 株主還元姿勢の強化

この3点を注視することが重要です。

ナスダックくんベースシナリオとしては、利益率改善によりEPSは安定成長。そこに、bellFace事業の取得がスムーズに進み、売上成長トレンドが回復してくれば、成長軌道に乗る未来も見えてきそう。

ただ、M&A統合コストや投資損失が重荷となってしまった場合、利益率が削られ、成長鈍化というシナリオも考えられるのだ。

ピアズは今、「利益率改善を基盤に、新規事業やM&Aによる非連続成長」 という新たな局面に入りつつあります。短期的な市場の評価に一喜一憂するのではなく、中長期の成長ストーリーに腰を据えて投資判断を考えるべき局面といえるでしょう。

🔗 関連リンク・参考資料

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

あなたの次の一手に、ピアズが加わるかもしれません。

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu