note株式会社(証券コード:5243)は、デジタルプラットフォーム「note」を運営する日本の企業です。

「note」は、ユーザーが文章、写真、イラスト、音楽、映像など多様なコンテンツを投稿・共有できるプラットフォームであり、クリエイターと読者を直接つなぐ場を提供しています。

noteをを投資家向けに一言で表すと、

今回は、note株式会社について、徹底的に企業分析および株・決算分析をし、初心者にもわかりやすいく解説いたします。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。

株式会社note(5243)

note株式会社は、クリエイターが自由にコンテンツを発信し、収益化できるプラットフォーム「note」を運営する日本のIT企業です。

個人クリエイターだけでなく、企業やメディアも活用するプラットフォームとして成長しており、ユーザー数は年々増加しています。

ナスダックくん

ナスダックくんnoteは使っている人も多いのではないのだ?

事業内容|note

note株式会社の事業は、大きく分けて以下の4つの領域で展開されています。

1. プラットフォーム事業

- 「note」の運営

- 「note」は、テキスト、画像、音声、動画などのコンテンツを投稿し、読者とつながることができるプラットフォームです。

- 無料で公開できるほか、有料販売やサブスクリプション(月額課金)で収益化することも可能です。

- プレミアム会員(有料会員)

- 月額制のプレミアム会員制度を提供。

- プレミアム会員向けに特別な機能(限定コンテンツの閲覧、カスタマイズ機能など)を提供。

2. コンテンツ販売事業

- クリエイターが有料記事やマガジンを販売できる仕組みを提供。

- サブスクリプション型の収益モデルを強化し、クリエイターの持続的な活動を支援。

- 企業や著名人による有料コンテンツ販売も展開。

3. 広告・マーケティング支援事業

- 広告掲載・企業コラボ

- 企業が「note」内で広告を掲載できるサービスを提供。

- 企業のオウンドメディア運営支援(note pro)を提供し、ブランド認知度向上に貢献。

- クリエイターと企業のコラボ企画(スポンサードコンテンツ)を推進。

ナスダックくん

ナスダックくんnoteでIRを行っている企業も多いのだ!

4. note pro(法人向けサービス)

- 企業向けに特化した「note pro」を提供。

- ブランドの発信力を高めるために、企業がオウンドメディアとして「note」を活用できる。

- 企業の公式アカウントによる発信を支援し、ファンコミュニティの構築を促進。

ビジネスモデル|note

noteの収益源は、以下のように多岐にわたります。

- プレミアム会員(月額課金):安定した収益を生み出すサブスクリプションモデル。

- コンテンツ販売:クリエイターが販売する記事やマガジンの手数料収入。

- 広告収入:企業が出稿する広告やスポンサードコンテンツ。

- 法人向けサービス(note pro):企業が利用するnote proの月額課金モデル。

また、クリエイターが自由に発信し、ファンとのつながりを深める場を提供し、クリエイターエコノミーの推進を行っています。

最新の業績 2024年11月期 note株式会社

では、最新の決算資料等から、noteの最新の業績を見ていきましょう。

2024年11月期は、世界的な資源価格の高騰、不安定な為替動向、商品・サービスの値上げによる物価高といった不透明な経済環境の中での運営となりました。

その中で、note株式会社は「誰もが創作をはじめ、続けられるようにする。」というミッションのもと、メディアプラットフォーム事業と新規事業であるIP・コンテンツクリエーション事業を展開。

| 指標 | 数値 (千円) |

|---|---|

| 売上高 | 3,312,248 |

| 営業利益 | 52,844 |

| 経常利益 | 75,183 |

| 親会社株主に帰属する当期純利益 | 98,939 |

売上高は33億円超となり、事業全体としては成長傾向。営業利益・経常利益・純利益は黒字を確保しており、収益基盤が安定してきています。

事業セグメント別の業績

事業セグメント別の業績を見ていきましょう。

① メディアプラットフォーム事業

- 事業概要

- CtoCプラットフォーム「note」の運営

- 法人向け情報発信SaaS「note pro」

- 企業向けコンテンツ企画「noteコンテスト」 など

- 主要指標 指標 数値 売上高 3,298,606千円 セグメント利益 63,145千円 noteの売上高 2,680,777千円 note proの売上高 514,857千円 法人向けサービスの売上高 81,506千円 その他売上高 21,464千円

- 会員登録者数は893万人(2024年11月末時点)公開コンテンツ数5,107万件流通総額4,344百万円(前年同期比+23.1%)note proのARRは563百万円(前年同期比+20.4%)法人向け「noteコンテスト」案件が堅調

「note」は引き続き高成長を維持し、ユーザー基盤の拡大が継続。また、note proは企業の利用増加が進行し、ARR(年間経常収益)も増加。法人向け事業も安定した成長を見せています。

② IP・コンテンツクリエーション事業

- 2024年5月に設立された「Tales & Co.株式会社」を中心に、新たな収益源としてのコンテンツ制作・販売を推進。

- 事業概要

- クリエイターの企画・作品エージェント業務

- コンテンツ制作・販売

- 外部企業からのコンテンツ制作受託

- 業績 指標 数値 売上高 13,642千円 セグメント損失 ▲10,301千円

新規事業としての投資フェーズのため、現時点ではセグメント損失を計上しています。事業立ち上げ初年度のため、売上規模はまだ小さいが今後の成長が期待されます。

最新財務情報|note

| 指標 | 数値 (千円) |

|---|---|

| 総資産 | 3,769,151千円(約37.7億円) |

| 負債合計 | 2,046,987千円(約20.5億円) |

| 純資産 | 1,722,164千円(約17.2億円) |

| 自己資本比率 | 45.2% |

総資産は約37.7億円で、流動資産が大部分を占めています。負債は全て流動負債(固定負債なし)で、財務の柔軟性が高いと言えます。 自己資本比率は45.2%と比較的安定しています。

バリュエーション分析 note

さて、ここからは、過去のデータや市場のデータ等を活用して、noteのバリュエーションを分析していきます。

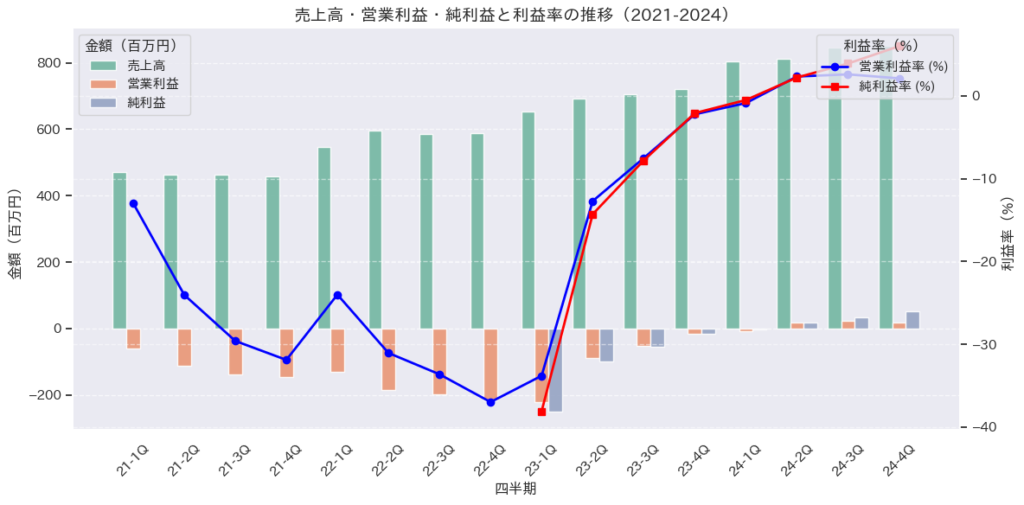

2021年1Qから2024年4Qまでの売上、利益、利益率等をグラフにしました。

2023年1Qを境目に、売上と利益が成長傾向にあることがわかります。

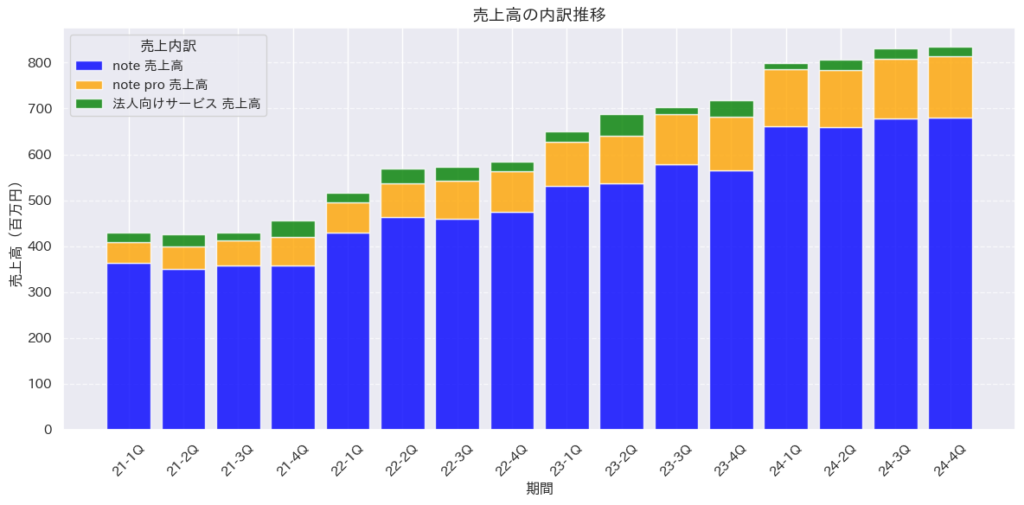

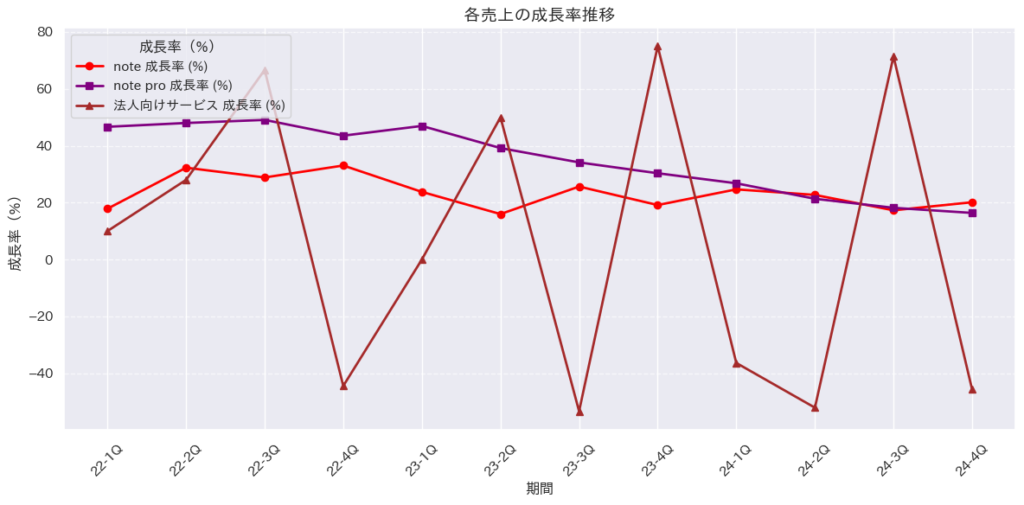

また、各売上高の内約とその成長率をグラフにしました。

note全体の売上は21-1Qの471百万円から24-4Qの850百万円まで増加(+80.5%)。ただし、四半期ごとの増加率を見ると、成長率については鈍化しています。

また、法人向けサービスの変動が激しく、安定した成長要因として機能していないことが特徴です。

内約については、note(CtoCプラットフォーム)の売上が最も大きく、全体の成長を牽引していることがわかります。

note pro(法人向けサービスSaaS)の売上成長率は比較的安定しており、ARRも向上しています。

| 項目 | 評価 | 課題・提案 |

|---|---|---|

| 売上の成長 | ✅ 堅調に成長 | 📌 成長率鈍化、note proの法人売上拡大が必要 |

| 営業利益の推移 | ⚠️ 黒字化したが低水準 | 📌 BtoBの収益性向上、noteの手数料最適化 |

| 売上内訳 | ✅ note proは安定、法人向けは不安定 | 📌 法人向けサービスの定期収益化が必要 |

| 利益率の低さ | ⚠️ 利益率が低い | 📌 コスト削減と収益モデルの改善が必要 |

| 成長戦略 | ✅ BtoBとプレミアム課金強化 | 📌 エンタープライズ法人の獲得 |

noteの公開記事のうち有料コンテンツの⽐率は24.8%(2024年11⽉末時点)。無料記事は多くの読者をnoteに惹きつける広告ሀ伝的な役割を果たしており、サービス運営上重要な位置付けとなっています。

CtoCの収益モデルはユーザー数増加が前提のスケール型。 しかし、ユーザー数が増えても、利益が比例して増えにくい問題があることが懸念点です。

ナスダックくんそこについて法人向けプランや新規事業「note マネー」で補填しようとしているように思えるのだ。

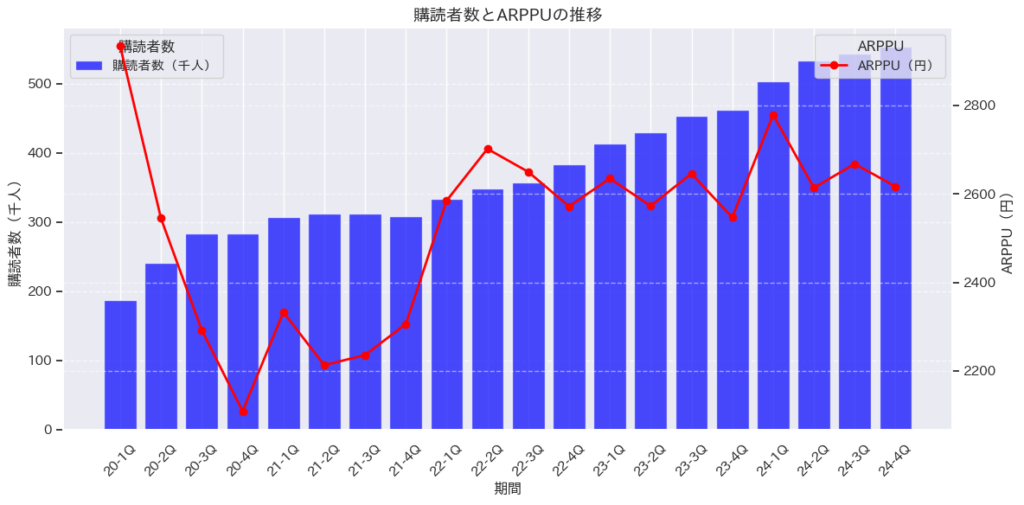

noteの購読者数とARPPU

続いて、noteの購読者数とARPPUを表にしました。

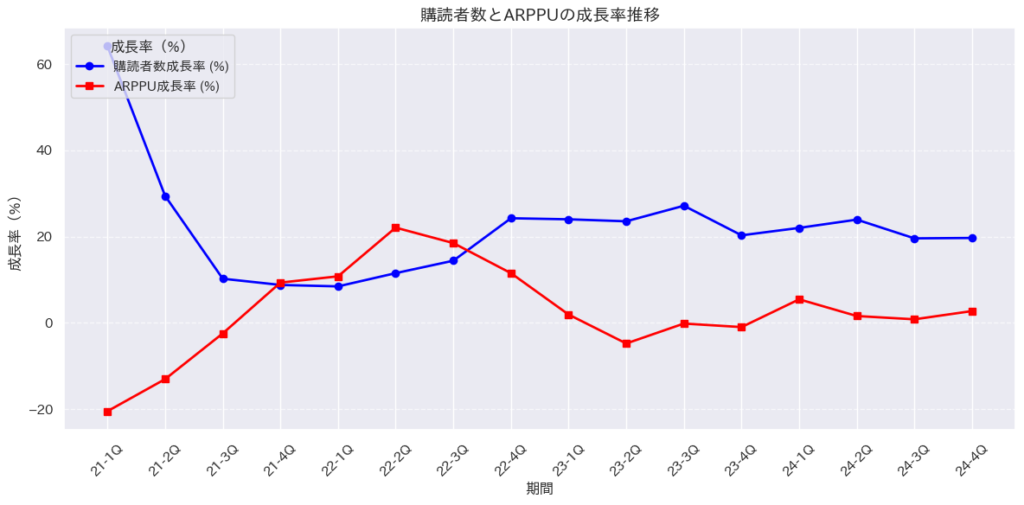

また、それぞれの成長率は以下の通りです。

購読者数は右肩上がりに増加しており、サービスの市場浸透が進んでいますね。

直近の成長率(前年同期比)を見ると鈍化傾向があり、ユーザー獲得ペースが鈍っている可能性がありますが、減少傾向にないので、安定してユーザーを獲得できていると感じます。

ただ、市場の成熟が進むと、ユーザー数の伸びが鈍化し、既存ユーザーのLTV(生涯価値)向上が必要になるかと予想できます。

気になる点としては、ユーザー数が増えているのに、ARPPUが低下しているところです。

- ARPPU(ユーザー単価)が減少している傾向があり、1ユーザーあたりの収益が下がっている。

- これは「低価格帯のユーザー増加」または「既存ユーザーの支払い額減少」を示唆する。

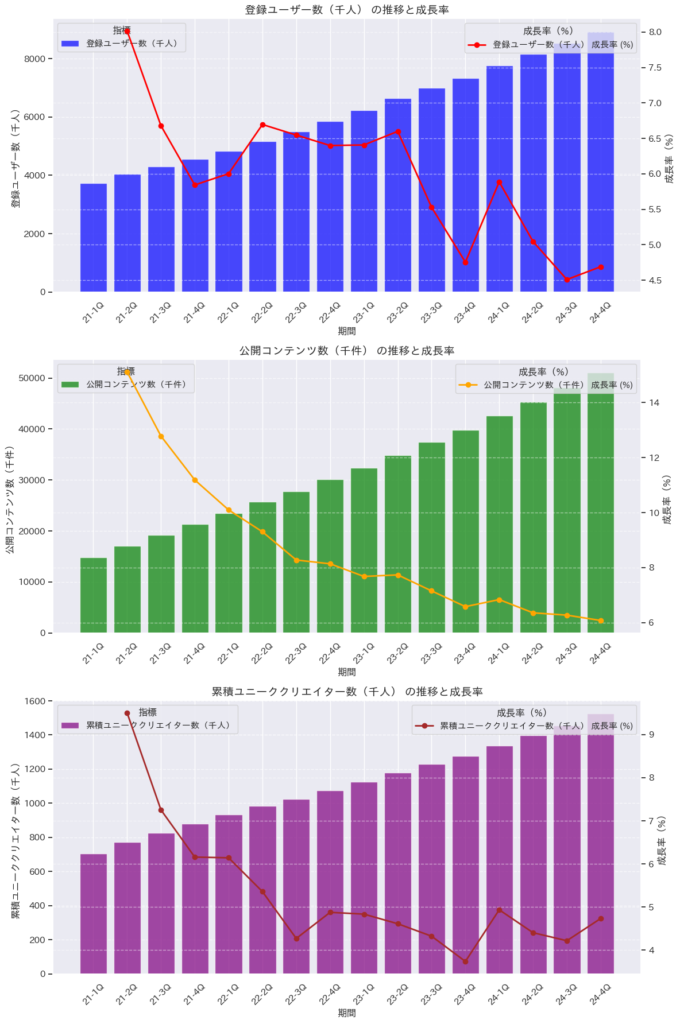

ユーザー数‧クリエイター数‧コンテンツ数

ユーザー数‧クリエイター数‧コンテンツ数についても可視化しました。

累積登録ユーザー数は右肩上がりで成長を続けています。ただ、QoQ成長率を見ると、成長スピードは徐々に鈍化している可能性があります。

- ユーザー数が増加し続けていることは、プラットフォームの認知度が上がり、利用者が増えている証拠。

- ネットワーク効果が強化されることで、クリエイターと読者の相互作用が増加し、エコシステムが強化される可能性。

一方で、公開コンテンツ数は増えているが、成長率が変動しやすいです。

また、累積ユニーククリエイター数は順調に増加しているが、成長率が一定ではないようです。これは新規クリエイターの流入が波を打つように変動していることを示しています。

クリエイターが増えても、収益化できなければ離脱するリスクがありますし、今後競争が激化すると、新規クリエイターが既存の人気クリエイターに埋もれるリスクがあるので、その救済措置なども気になる点です。

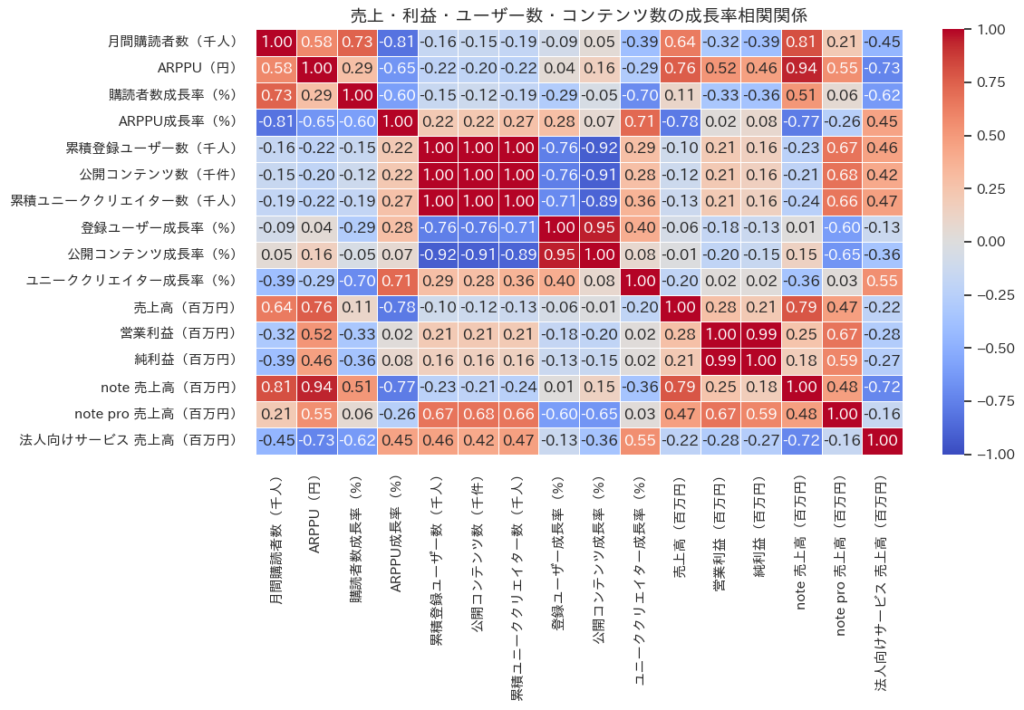

それぞれの相関

それぞれの相関についても可視化しました。

売上高と営業利益の相関が思っていたよりも弱いです。特に、プラットフォーム型ビジネスでは「ユーザー増 → サーバーコスト増 → 利益率低下」となりやすいのが特徴です。

また、ユーザー数と売上高との相関はマイナスで、売上高は購読者数との相関が強いようです。ユーザー数が伸びても、購読者が増えなければ、売り上げが立たないという、至極真っ当な話ですが、ユーザー数の伸びと購読者数の伸びの意味の違いがパッと聞いただけだとわかりずらいので注意が必要です。

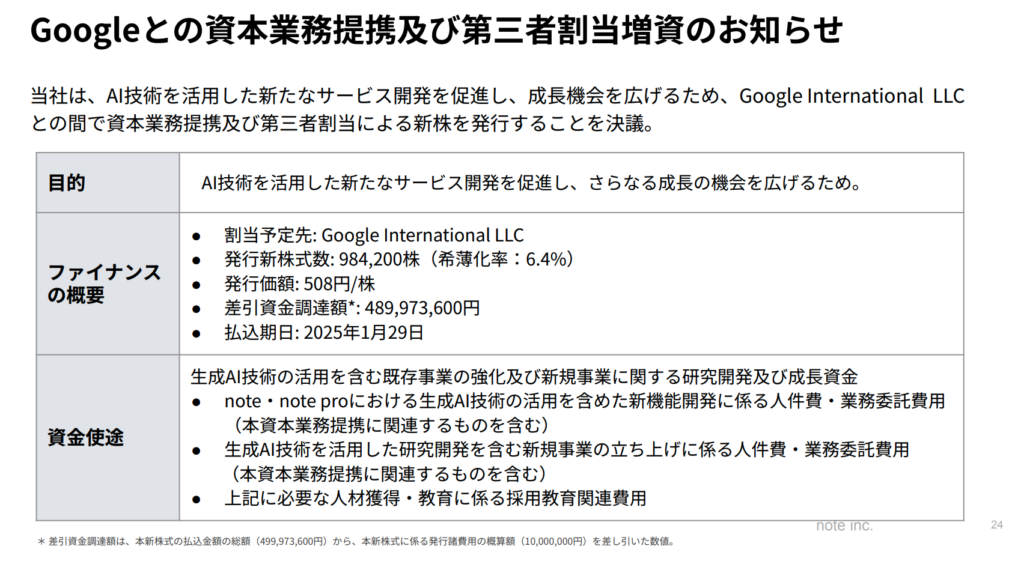

Googleとの資本業務提携とAI技術活用の将来性|note

noteは、Googleと第三者割当増資を通じて提携し、約 4.9億円 を調達しました。この資金は主に 生成AI技術の活用 に充てられるようです。

また、GoogleのGemini(大規模言語モデル) を活用し、クリエイター支援と企業向け機能を強化する狙いがある。

- 技術的な強化: AIを活用した 記事作成支援・コンテンツ管理・リコメンドシステムの高度化

- 事業モデルの拡張: BtoB市場(企業向けAIツール) の拡大による新たな収益源の確立

- 市場競争力の向上: Googleとの提携はブランド価値の向上 に直結し、信頼性向上が期待される

生成AIの活用による新規事業の可能性|note

Googleの生成AI「Gemini」を活用し、クリエイターと企業向けの機能を強化 するという戦略です。

これは、noteが単なるコンテンツプラットフォームから「AI×クリエイティブ支援プラットフォーム」に進化することを意味します。

| 新機能 | 想定される影響 |

|---|---|

| AIライティングアシスタント | 記事執筆の効率化 → コンテンツ量の増加・ユーザーの投稿頻度向上 |

| 画像生成AIによるビジュアル支援 | クリエイターの表現の幅が拡大 → 差別化要因になる |

| AIによるコンテンツ改善提案 | 記事の構成やSEO対策をAIが提案 → 流入増加・PV向上 |

また、企業向けに 「コンテンツ分析・管理ツール」を提供 し、新たな収益モデルを構築するようです。

これにより、note proのBtoB市場拡大と収益安定化 が期待されます。

| 新機能 | 想定される影響 |

|---|---|

| AIによるコンテンツ監視(炎上防止) | 企業のブランドリスクを低減 → BtoB市場での競争力向上 |

| AIリコメンドエンジンの強化 | 企業のメディア戦略最適化 → note proの利用価値向上 |

| マーケティング用のAI分析ツール | コンテンツの最適化支援 → BtoB向けサブスクリプション強化 |

「note マネー」の提供開始と将来性

「note マネー」は、投資家や資産運用に関心のあるユーザー向けの 金融・投資情報プラットフォーム であり、専門家の視点 × 個人投資家の体験談 × 財務データ・ニュース・チャートの統合 を特徴とする新サービスです。

- 投資家向けの情報提供強化

- noteの記事を集約し、投資家が効率的に情報収集できるように最適化

- 投資家の意思決定に必要なデータ(財務データ・ニュース・チャート)をワンストップで提供

- 記事埋め込み機能により、データを活用した市場分析が可能に

- 投資家コミュニティの活性化

- 「投資・資産形成に関する投稿企画」を定期的に開催

- ユーザー同士の議論や、金融専門家と個人投資家の交流を促進

- UGC(ユーザー生成コンテンツ)型の投資情報サイトとしての独自性を強化

- 収益モデルと業績影響

- 2025年11月期への直接的な業績貢献は軽微と想定

- 中長期的には「投資情報 × マネタイズ」の仕組みを構築し、成長の柱とする

note マネーは、投資家とクリエイターの双方にメリットがある新サービスです。

「投資家データ × AI活用 × クリエイター収益化」が成功のカギとなるでしょう。短期的な業績貢献は限定的かと予想されますが、長期的には投資家層の拡大とサブスクモデルの強化次第で成長の可能性を感じます。

ただし、専門家と一般ユーザーの投稿の質をどのように管理するかや、個別銘柄 vs 経済ニュース vs 投資戦略、どのコンテンツが人気かなど気になる点はたくさんあります。

ナスダックくん個人投資家同士の投稿が参考にされている点を考えると、noteの金融記事が今後も読まれる可能性は感じるのだ。

また、Yahoo!掲示板のようなものの代替サービスとしても機能する可能性も感じるのだ。

最終評価|note

さて、ここまでのnote (5243) の 「業績・利益動向・将来性・新規事業」 すべてを総合的に分析し、理論株価を算出し、「買うべきか?割安か?」を定量的に評価 していきましょう。

noteの現状

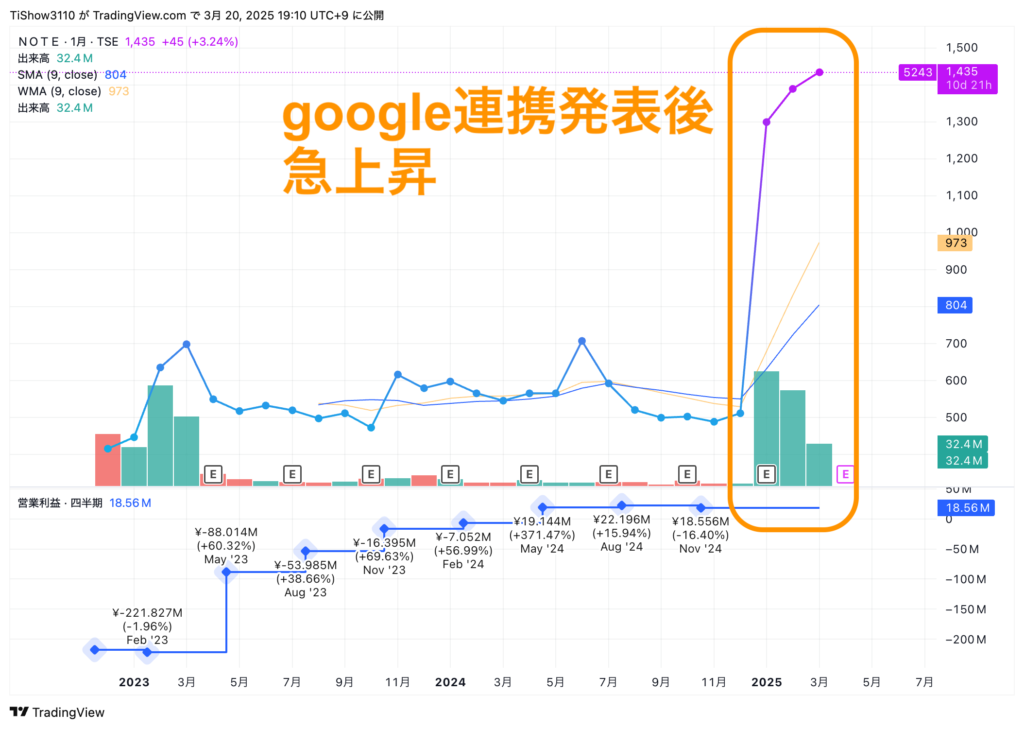

- Googleとの資本業務提携により、AI活用の成長ストーリーが注目された

- 株価は500円 → 2500円へ急騰後、1500円付近で推移

- 「noteマネー」などの新規事業が収益化すれば、成長余地あり

- ただし、短期的には業績に与える影響は軽微(2025年業績には大きく貢献しない可能性)

いくつかの方法で理論株価を算出すると以下のようになりました。

| 算出方法 | 理論株価 |

|---|---|

| DCF法(将来キャッシュフロー) | 約 1,800円 |

| PER分析(競合比較) | 約 1,700円 |

| PSR分析(売上倍率) | 約 1,500円 |

現在の株価約1,500円(2025年3月下旬) は、上記の単純な理論株価算出でも大幅にズレているわけではありません。

参考までに……

- DCF(割引キャッシュフロー)モデル

- 企業の将来キャッシュフローを元に理論株価を算出

- 売上成長率

- 直近の成長率(前年比20%前後)を適用

- 営業利益率

- 現状の低収益体質を考慮し、長期的に10%を目標

- 割引率(WACC)

- リスクを考慮し8%

- ターミナル成長率

- 2%(市場平均成長率を適用)

- PER分析(株価収益率)

- 直近の 純利益が改善傾向(直近四半期51百万円) のため、将来的にPER指標が参考になる。

- 競合の平均PER(20倍)を適用 し、理論株価を算出。

- noteの 売上成長が続く限り、PSR(売上倍率)が株価に影響 する。

- 競合のPSR(5倍)を参考に算出。

noteを「買うべきか?」

さて、noteは買いかどうかを判断していきます。

中長期視点なら「買い」(成長期待)

- Google連携でのAI活用が、収益成長に結びつけば、さらなる株価上昇が期待できる。

- BtoB(note pro)や「noteマネー」など、新規事業の成長余地は大きい。

- AI事業の成功により、売上高の成長率が加速するなら、DCF評価以上の価値になる可能性がある。

ただし、現在はかなりの期待値が高く(PERも200倍近い)ため、成長への期待がかなり織り込まれているということが前提にあります。

成長期待としては以下の通りです。

- AI活用でプラットフォーム価値が向上し、クリエイターと企業の両方にメリットがある。

- Googleとの提携により、技術力・信頼性が強化され、市場での競争優位性が高まる。

- BtoB市場の拡大により、収益モデルが安定しやすくなる。

短期視点なら「様子見」

- Google提携を材料に株価は一時2,500円まで上昇し、現在は調整中。

- 短期的には業績への寄与が小さいため、急騰は見込みづらい。

- 1,500円付近は適正価格のため、すぐに大幅な上昇は期待しにくい。

実際、現在仕込んでいる連携や新規事業の結果がどう出るかがまだわからないので、判断が難しいところです。

注意点は以下の通りです。

- AI開発のROI(投資対効果)が不透明(4.9億円の投資が利益成長に直結するか?)

- Googleとの提携が、将来的に資本関係を強める方向に進むリスク(買収リスクなど)

まとめ:株式会社note(5243)

noteは、国内最大級のクリエイター向けメディアプラットフォームとして成長を続けています。

Googleとの資本業務提携を通じたAI技術の活用、note proの法人向け事業の拡大、「note マネー」による金融・投資家コミュニティの形成 など、複数の成長ドライバーを持っています。

2025年11月期の業績影響は限定的と見られていますが、AI技術の活用による事業強化とBtoB市場の拡大が成功すれば、中長期的な成長が期待される企業 です。

一方で、現時点では利益率の低さ・AI投資の回収リスク・競争環境の変化 などの課題も抱えており、事業の成長ペースを注視する必要があります。

短期的には、Google提携後の過熱感からの調整局面 にあり、業績への即時的な影響は小さい。

一方で、AI事業の収益化・法人向けサービスの拡大が成功すれば、中長期的な成長期待は大きい。

現時点では、株価 1,500円付近 は理論株価とほぼ一致しています。

つまり、「AI戦略とBtoB成長が確実に進めば、さらなる株価上昇余地あり」 という評価になります。

目標株価:1,800円(AI活用・法人向け成長が順調な場合)

ポジティブ要因

- AI技術の活用による事業強化

- GoogleのGeminiを活用し、noteのコンテンツ生成・編集機能を強化。

- クリエイター向け:記事作成の効率化 → 投稿数増加、プラットフォームの活性化

- 企業向け:AIによる炎上防止・コンテンツ分析機能 → note proの収益拡大

- 投資家の視点

- AIがユーザーエンゲージメントを高め、note proの法人契約が伸びれば、売上成長が加速する。

- BtoB市場(note pro)の拡大

- 法人向け情報発信プラットフォーム「note pro」のARR(年間経常収益)が563百万円(前年比+20%)。

- 企業によるオウンドメディア需要の拡大により、note proの市場成長は継続

- Googleとの連携でAIコンテンツ最適化が可能になれば、法人利用の価値がさらに向上

- 投資家の視点

- BtoB事業が成長すれば、安定収益の比率が高まり、利益率の改善につながる。

- 「note マネー」による投資家コミュニティ形成

- 投資家向けコンテンツを集約し、個人投資家が議論できるプラットフォームを提供。

- Yahoo!掲示板の代替的な機能を持ち、投資家の情報交換の場としての可能性

- 金融アナリスト × 個人投資家のハイブリッド情報提供 で、投資初心者から上級者まで幅広くターゲット

- 財務データ・チャート埋め込み機能 により、投資記事の視認性を向上

- 投資家の視点

- 投資家ユーザーが定着すれば、新たなマネタイズ手法(広告・有料記事)が確立できる可能性あり。

- クリエイターの収益増加がプラットフォーム価値を向上

- 年間流通総額170億円超(前年比+124%)

- クリエイターが増え続ける限り、プラットフォームのエコシステムが強化

- 投資系クリエイターの有料記事が増えれば、「note マネー」経済圏が拡大する可能性 投資家の視点

- クリエイターがnoteで継続的に稼げる仕組みを作れるかが成長の鍵。

注意点

- 利益率の低さとAI投資の回収リスク

- 営業利益率が低く、AI投資(約5億円)の回収が課題。

- 直近の営業利益率は わずか1%以下

- AI投資が「コスト増」に終わらず、「収益貢献」するかが重要

- 短期的には利益圧迫要因になりやすい

- 投資家の視点

- 売上成長と並行して利益率が改善しなければ、株価は停滞する可能性がある。

- 株価の変動リスク

- Google提携発表後、株価は急騰(500円 → 2500円)し、現在は1500円付近で推移。

- 期待先行の買いが一巡し、利益確定売りが出やすい状況

- 業績改善が見えないと、株価は1,200円~1,300円まで調整するリスク

- 投資家の視点

- 短期的な株価はボラティリティが高く、押し目買いのチャンスを見極める必要あり。

投資家としては、「AIの実装スピードと、それが収益にどう反映されるか?」 を見極めることが重要です。

投資家としての戦略案

最後に投資家としての戦略案についていくつか提示してみます。

短期投資の戦略

- 売上高成長が鈍化する前に、高成長期での利益を狙う。

- ユーザー数の増加が続いている段階では、株価の上昇期待がある。

- ただし、ARPPUの下落が続けば、売上成長率が鈍化し、株価のピークアウトが早まるリスクがある。また、利益率が低いため、売上成長が鈍化すると急落のリスクあり。

- 決算発表のたびにARPPUと購読者数のトレンドを確認し、成長鈍化の兆候が出たら売却戦略を取る。

長期投資の戦略

- note pro(法人向けSaaS)や、広告ビジネスの成長性に注目。

- CtoCビジネス(クリエイター課金)は成長が鈍化しやすいため、法人向け収益が拡大するかが重要。

- 法人向け売上の拡大が確認され、利益率の改善が進めば、長期的な投資対象として魅力が増す。

- 広告収益がどれだけ拡大できるか(GoogleやMetaのような収益モデル)にも注目。

成長期待ならホールド、業績が悪くならない中で1300円以下なら買い増し戦略、といったところでしょうか。

ナスダックくん「note」のユーザー数増加 & 法人向けサービスの拡大によって、2025年以降のさらなる成長が期待できるのだ!

なにか質問や意見がある方は、ぜひ弊コミュニティでお会いしましょう!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

また、無料コミュニティで「推し株」についてや初心者たちの意見交換なども行なっています🔽

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。