投資先を選ぶ際、安定性と成長性を兼ね備えた企業を見極めることが重要です。

日本の金融業界を代表する三大メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行)は、それぞれ独自の特徴を持ち、投資家にとって魅力的な選択肢となっています。

本記事では、各行の最新業績や収益力、さらには平均年収や戦略の違いを徹底比較し、投資価値を深掘りします。どの銀行があなたのポートフォリオに最適か、具体的なデータとともに解説していきます。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。

三大メガバンクの最新情報 – 業績比較と成長要因

2025年3月期の第一四半期決算では、三菱UFJ、三井住友、みずほの進捗率はそれぞれ37%、35%、39%と、計画を大きく上回るスタートを切りました。進捗率が高かった理由として以下が挙げられます:

- 日銀のマイナス金利解除による金利収益増。

- 円安が収益を後押し。

- 政策保有株の売却が利益を押し上げた。

ただし、今後の利上げペースや為替動向次第では、収益構造に影響が及ぶ可能性もあります。

また、2024年4月から9月期の決算では、三菱UFJ銀行、三井住友銀行、みずほ銀行の3大メガバンクが高業績を記録しました。合計の純利益は前年同期比で36%増加し、約2兆5,000億円に達しました。この業績向上の主な要因には、以下の点が挙げられます。

- 政策保有株の売却加速: 資産運用効率が向上。

- 海外事業の利益倍増: 海外事業でM&Aを続けてきたことが功を奏し、コロナ前と比較して2倍の利益増加を記録。

- 利上げによる権利収入: 日銀が24年7月末に利上げを実行。

これらの結果、国内だけでなく海外事業の拡大が業績を押し上げ、メガバンクの成長基盤を強化しています。

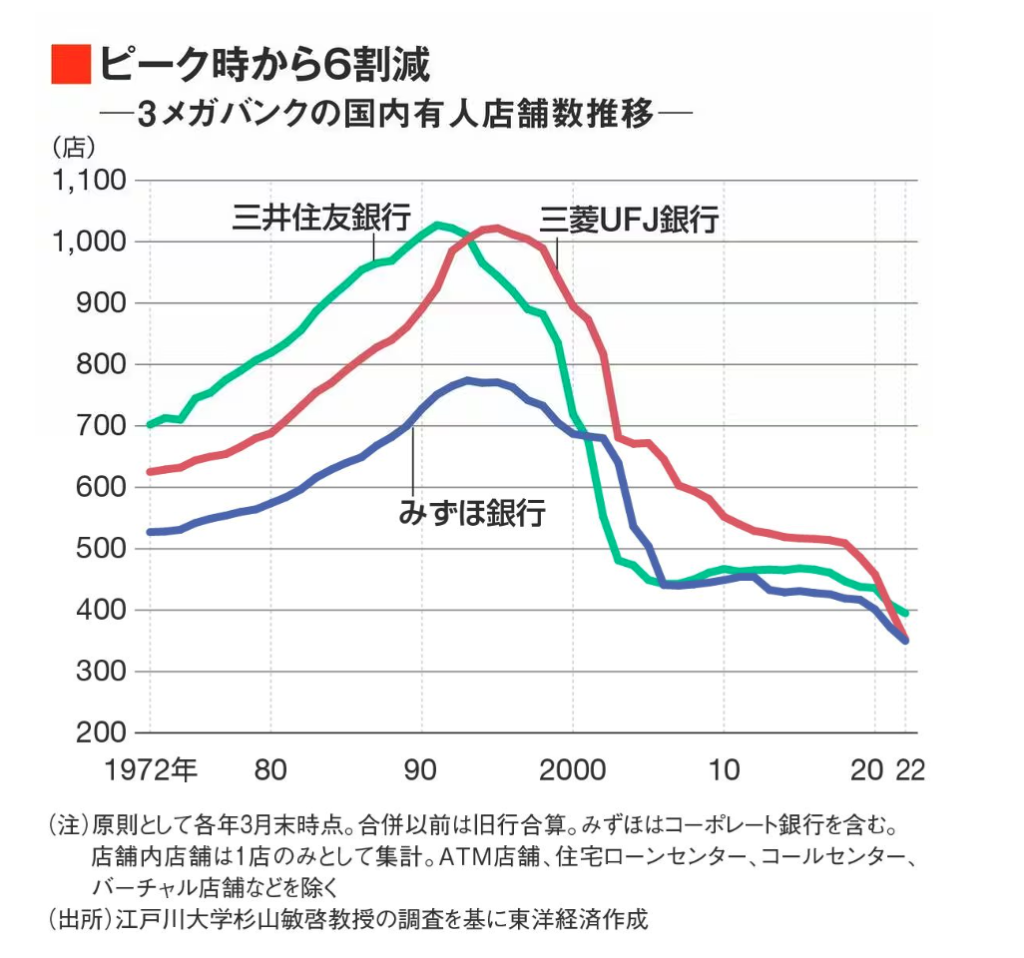

銀行は国内ビジネスが難しくなってきた?メガバンクのグローバル展開

2016年頃から見てみると、銀行の支店数は3割ぐらい減ってきています。メガバンクの経営人はそれらをちゃんと分かっていて対面ビジネスのようなコストが垂れ流しになるようなところは、徐々に効率化を測っています。

しかし、そもそもネットだけでやっている銀行などを比べれば高コストであることは間違いないので、今後は「グローバルで稼げる」というメガバンクの強みを伸ばしてかないといけないでしょう。国内での銀行競争はネット銀行との熾烈な争いになってしまいます。

ただし、グローバルと言っても、それぞれの国にはそれぞれの国のメガバンクみたいなのがいるわけです。そういうところに勝てるのでしょうか。

例えば、シティやバンクオブアメリカなどが日本に来ましたとなった際に、我々日本人はそれらを使うのか、これを考えてみれば、それは各国の人たちからすれば自分たちの国のメガバンクを使というのが自然な流れだと思います。

そこをどうやって取り込むかということを考えると、日本のメガバンクがブランドを0から他の国で立ち上げるよりは、元々現地に根付いている銀行に出資していき資本関係を取りに行くということが進みそうです。まさに、三菱UFJがよく行うモデルです。

地方銀行やネット銀行との競争と差別化

地銀の厳しい経営状況を背景に、メガバンクとの連携が進行中です。地方経済でのプレゼンス強化が、競争力向上のカギとなってくるでしょう。

人口減少を1番影響受けるのは地方銀行ですし、メガバンクのように海外で稼げない分、国内だけで稼がなければなりません。しかし、日本は現在低金利なので、仕方なく債券運用などに手を広げると、今度は金利上昇で逆に影響を受けてしまうというような非常に厳しい状態です。

こうした地銀を徐々に自分たちを仲間に引き入れてるのがまさにネット銀行の代表格である住信SBIネット銀行です。ネット銀行ビジネスで先行してたSBIは、今度は地銀とかを取り込み始めてるということを考えると、着々と強豪たちは手を打ってきているため、国内でのビジネス競争にどうやって勝つのか、また、グローバルでもっと稼げるようにするためにはどうするのか、この辺りが今後の株価に影響することでしょう。

各メガバンクの強みと違い – 三菱UFJ、三井住友、みずほの特徴

メガバンクというと、一緒にされがちですが、メガバンク3社はそれぞれ独自の特徴を持っています。これを理解することで、投資判断の材料を深めることができます。

最新の決算では、3社とも株主還元を強化する動きを見せました。

- 増配: 各行が株主への配当を増やす方向性を発表。

- 自社株買い: 特に注目されたのはみずほ銀行の16年ぶりの自社株買い。上限1,000億円で発行株式の約2%を買い戻す計画です。

株主還元と成長投資のバランスを取ることで、株式市場における評価も大きく改善されています。

三菱UFJ銀行

- 主な特徴: アメリカ市場でのプロジェクトファイナンスの高シェア。

- 成果: 国内銀行でありながら海外市場での融資活動が高収益をもたらしました。

三菱UFJ銀行は、国内外、個人・法人向け、そして手数料収入など幅広い収益基盤を持ちます。また、特にアジアでの資本提携による収益拡大が特徴的です。

最大の純利益規模と高いROEを実現。アジア市場での収益拡大が鍵。

三井住友銀行

- 主な特徴: アメリカの投資銀行ジェフェリーズと提携。

- 成果: ジェフェリーズの株式や債券引き受け業務を通じ、収益を下支え。

三井住友銀行は、個人向けのカード事業と法人向け融資での収益性が高いことが特徴です。また、海外部門の成長が顕著でグローバル展開にも成功しています。

政策金利引き上げの恩恵を迅速に取り込む能力が際立つ。グローバル展開と収益基盤の多角化で成長力を維持。

みずほ銀行

- 主な特徴: 米投資銀行のグリーンヒルの買収による海外収益強化。

- 成果: 買収先の事業が収益に貢献し始め、さらなる成長が期待されています。

みずほ銀行は、法人向けサービスが収益の柱となっています。また、M&Aコンサルティングや金融サービス手数料で安定的な収益を確保できていることも特徴です。

非金利収益の安定性が高く、金利変動リスクを抑制する戦略が強み。

マクロ環境がメガバンクに与える影響

米国トランプ大統領の政策や日銀の利上げは、メガバンクに大きな影響を与えています。

- 米国ドル高・円安のシナリオ: トランプ政権の政策がインフレを加速させる可能性があり、これに伴い日銀の利上げが進む可能性があります。

- 利上げの恩恵: メガバンクは利上げにより金利収入が増加し、収益改善につながる見込みです。

トランプ氏は基本的にドル安思考です。彼は、「円安はアメリカの経済にとっては破滅的だ」みたいなことを自分のSNSで書いてるぐらいなので、ドル安にしたいと考えられます。

一方で、トランプ氏が選挙期間中にマニフェストのように「おれはこれをやるぞ」って言っていた政策を見ていくと、例えば、移民抑制や関税、減税政策など、掲げてる政策のほとんどがアメリカのインフレ圧力を高めるような政策でした。インフレが高まるということは、24年の9月からFRB利下げ局面に入りましたがこれ以上の利下げはしづらくなります。もしかしたらもう1回利上げを再開する可能性すらあるわけです。

つまり、トランプ氏が言った政策をもし全部やるとするならば、それはすなわち「ドル高になる」ということで、それは「円安になる」ことです。それゆえ、日銀の利上げを誘発する可能性があります。

短期的には、マーケットが恩恵を享受しやすい環境であり、銀行は今後、貸出や債券発行のビジネスチャンスは増えてくると考えられますが、一方で、中長期的にはボラティリティが高まっていくと考えているため、予期せぬ地政学リスクやバブルに近い景気の崩壊等のテールリスクにも注意を払う必要があります。

政策を実行 => ドル高・円安が進む => 日銀がそれを阻止するために利上げをする => メガバンクはさらに儲かる

個別銘柄分析では、業績やチャートなど、ミクロの話をついついしがちですが、特に銀行セクターの場合は、業績に影響を与えていることが金融政策や人口など、比較的マクロな情報であることが多いです。もし銀行セクター専門で投資していきたいという場合は、ミクロだけじゃなくてマクロな情報にも目を通す習慣が大事かと思います。

投資家はマクロ経済動向を注視し、将来のリスクと成長機会を見極める必要があります。

三菱UFJ(8306) 決算分析

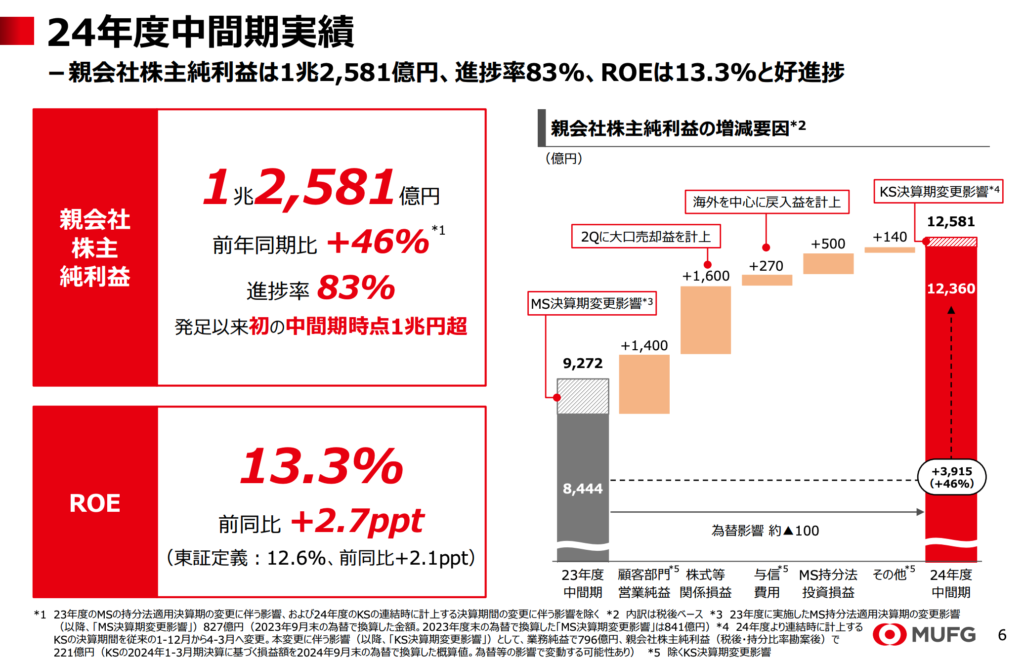

三菱UFJ銀行(MUFG)は、2025年3月期第2四半期において、中期経営計画の進捗と財務目標に関して優れた成果を挙げています。そこで、投資判断に役立つ情報をわかりやすく解説します。

ROEの好調な実績

MUFGの2025年3月期第2四半期におけるROE実績は13.3%と、高水準を維持しています。

ROE実績は13.3%

この高いROEの背景としては、グローバル展開による収益基盤の拡大と、国内外の貸出や手数料収入の増加が寄与しています。ROEの安定性は、経営の持続可能性を示し、株主価値の向上につながる重要な指標です。

(更新内容)最新の決算でも最高益を更新しています。

また、政策金利上昇に伴い利益の大幅増加が見込めます(ほぼ確定でしょう)

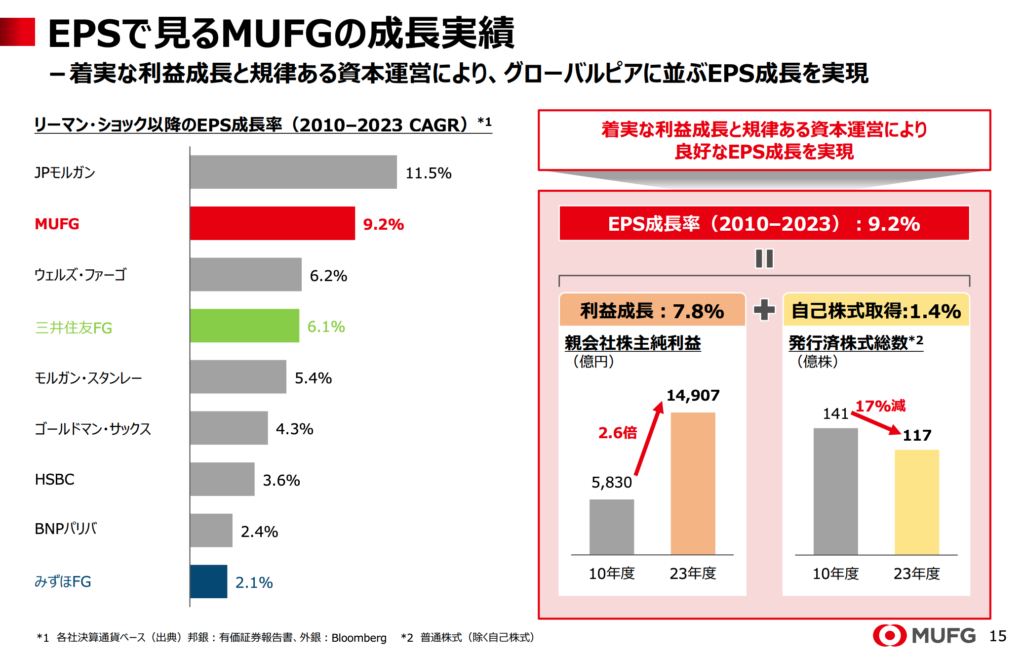

EPS成長率で見る三菱UFJ銀行の競争力

三菱UFJ銀行(MUFG)は、リーマン・ショック後(2010年から2023年)のEPS(1株当たり利益)成長率で、世界的な金融機関と肩を並べる成果を上げています。

MUFGのEPS成長率(2010–2023 CAGR): 9.2%

主要グローバル金融機関の中で三菱UFJのEPS成長率はなんと2位で、JPモルガン(11.5%)に次ぐ水準です。他の邦銀(みずほFG:6.2%、三井住友FG:4.3%)を上回る圧倒的な成長。

高いEPS成長は、株主への利益配分が増加し、投資家にとってのリターンが向上することを意味します。

MUFGのEPS成長率の高さには、以下の要因が挙げられます。

- 着実な利益成長:

- 国内外での収益基盤拡大(特にアジア市場での成功)。

- 資産効率の向上により、利益成長を継続。

- 規律ある資本運営:

- 自己株式取得の積極的な実施により、株式数を削減し、1株当たり利益を増加。

- 長期的な株主価値向上に注力。

中期経営計画の進捗率: 40%

MUFGは成長戦略の目標3,400億円に対し、現時点で進捗率40%(1,350億円)と順調な成果を挙げています。

- 戦略の焦点:

- グローバル展開の加速: 海外市場でのプレゼンス強化。

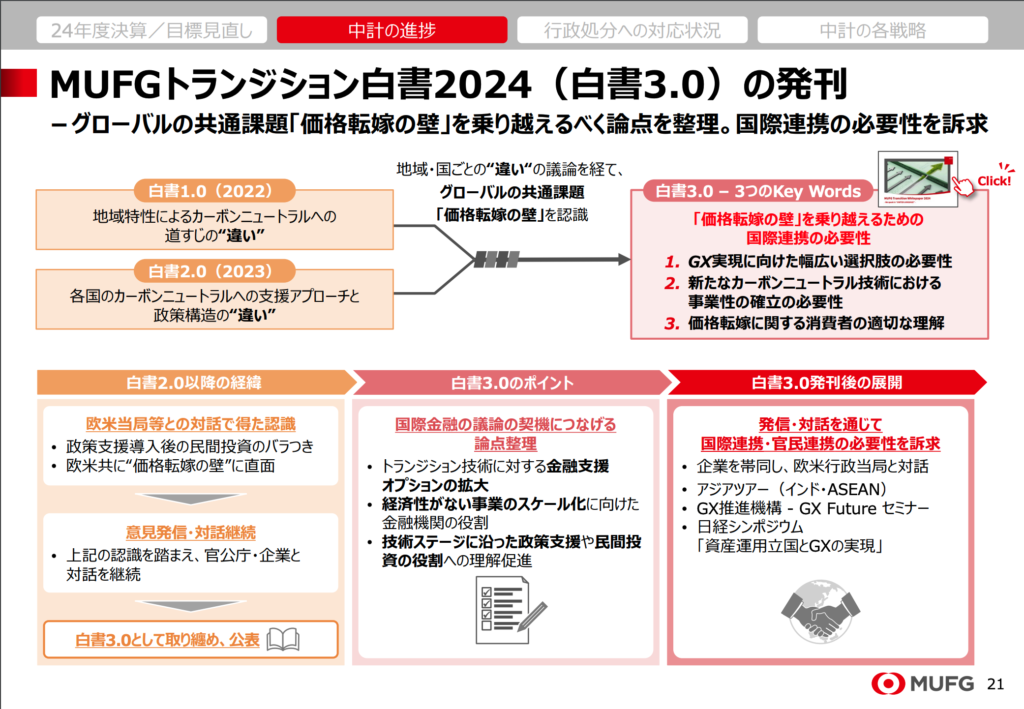

- 価格転嫁の壁の克服: MUFGトランジション白書2024において、グローバル課題への具体策を提言。

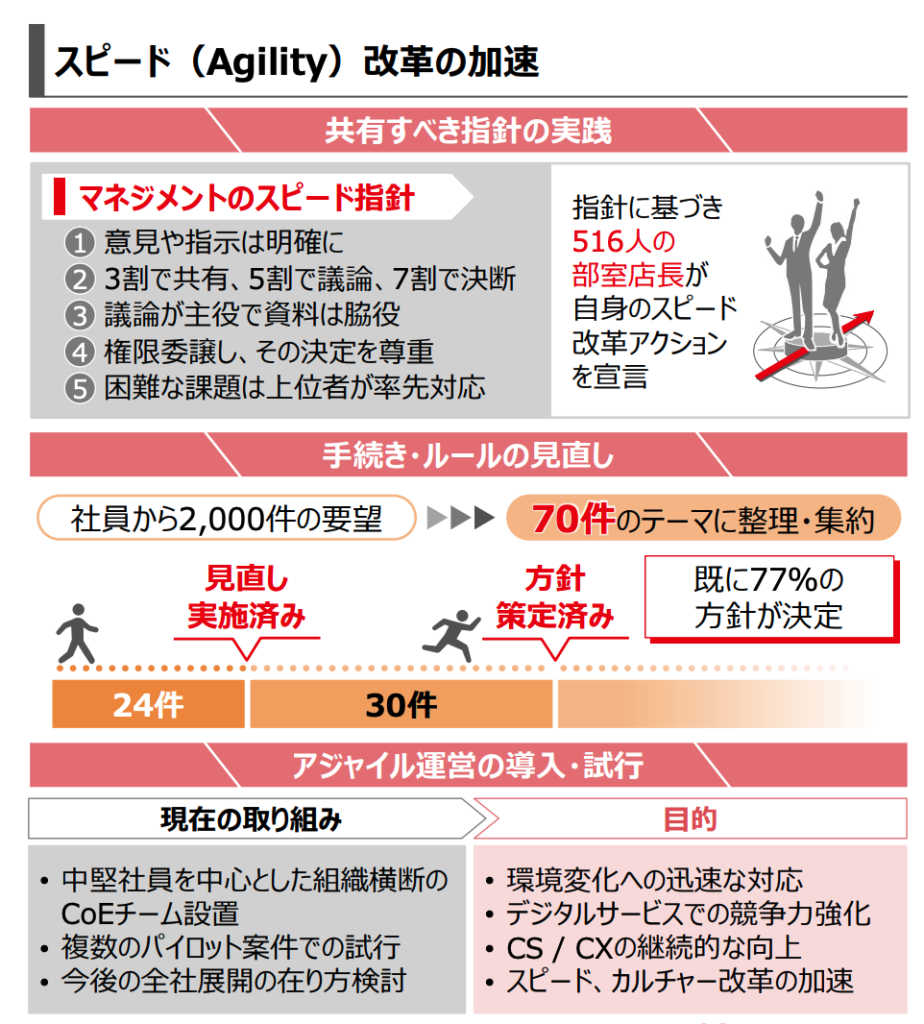

- アジャイル運営の試行: 改革のスピード感を重視し、効率的な経営を推進。

進捗率が高いことは、中計達成の確度が高いことを示しており、将来的な収益拡大が期待できるのだ!

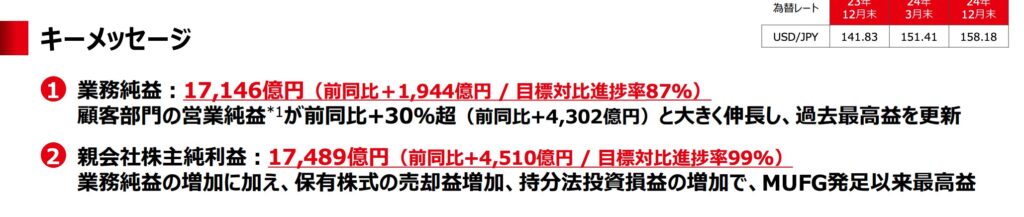

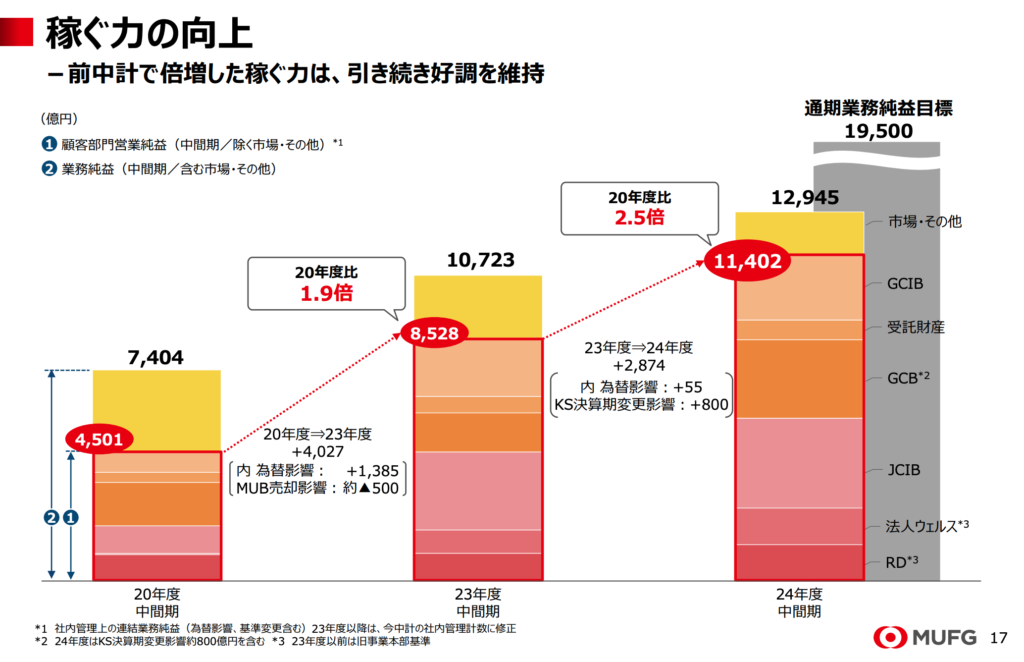

「稼ぐ力」の向上

MUFGは、収益力の向上により前年同期比で大幅な改善を達成しました。

- 業務粗利益: 29,118億円(前年同期比+4,244億円)。

- 業務純益: 13,053億円(前年同期比+2,195億円)。

- 経常利益: 17,569億円(前年同期比+4,770億円)。

- 親会社株主中間純利益: 12,581億円(前年同期比+3,309億円、通期目標進捗率83%)。

- ROE: 13.3%(前年同期比+2.7%ポイント)。

高い通期目標進捗率とROE改善は、MUFGの稼ぐ力の確実な向上を反映していますね。

成長戦略の進捗状況

MUFGの成長戦略は、以下の各分野で順調に進展しています。以下に、簡単にまとめます。

- 国内リテール

- 顧客基盤強化: 新規口座開設やカード申込件数が順調に増加。

- 金利上昇効果: 預金収益が拡大し、収益基盤を強化。

- 法人×ウェルスマネジメント(WM)ビジネスの強化

- 事業承継関連融資: 顧客ニーズを的確に捉え、関連融資残高と資産運用収益が伸長。

- 承継提案の強化: 法人顧客に対する包括的なサポートが成長を後押し。

- GCIB(Global Corporate and Investment Banking) = 市場一体ビジネスモデルの進化

- プロジェクトファイナンス: 主力分野で堅調な推移。

- クロスセルの推進: プライマリ・セカンダリ間の連携強化が進展。

- アジアプラットフォームの強靭化

- 地域特化型戦略: 経済成長鈍化の中でも資金収益が堅調。

- デジタル金融事業への出資: アジア市場での競争力を強化。

- GX(グリーン・トランスフォーメーション)起点でのバリューチェーン支援

- 白書3.0発刊: グリーン分野での共創を推進。

- 新技術領域の支援: VC構築や次世代技術への支援を強化。

- 新事業ポートフォリオへの挑戦

- 新規分野の開拓: 電力先物・現物市場、宇宙関連ビジネス、次世代決済インフラ構築に注力。

MUFGトランジション白書2024

MUFGは、「価格転嫁の壁」をテーマにしたトランジション白書を公表。

これは、グローバルな課題を解決するための論点を整理したもので、今後の戦略立案に活用されます。

- 意義:

- サステナビリティに配慮した成長戦略の実現。

- 海外市場での競争力強化。

- 投資家へのポイント: サステナブルな経営方針は、環境や社会の変化に適応する力を示し、長期投資の安定性を提供します。

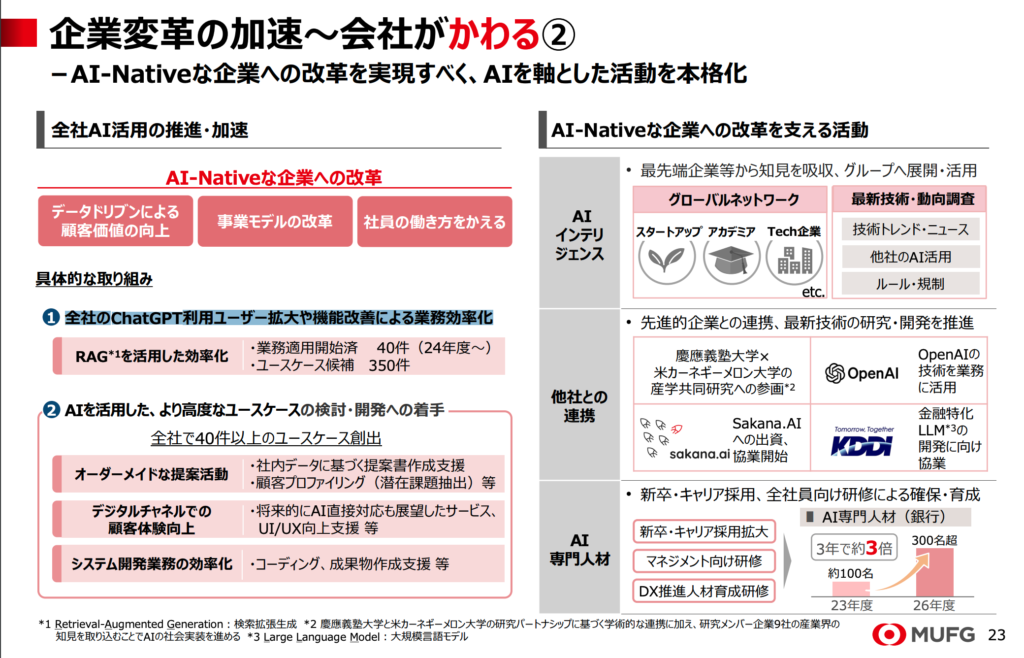

スピード改革の推進やAI Nativeな企業への改革

アジャイルでの運営を試行し、迅速な意思決定と経営効率の向上を目指しています。

具体的には、各部門間の連携強化やプロジェクトごとの迅速な実行などです。

「アジャイル」という言葉を見ると、スタートアップのようなスピード感を意識しているように感じるのだ!

このような運営スタイルの導入により、MUFGは市場環境の変化に迅速に対応する能力を向上させていると考えられます。

また、全社のChatGPT利用ユーザー拡大や機能改善による業務効率化も図っており、時代に取り残されないイノベーティブな動きも見られます。

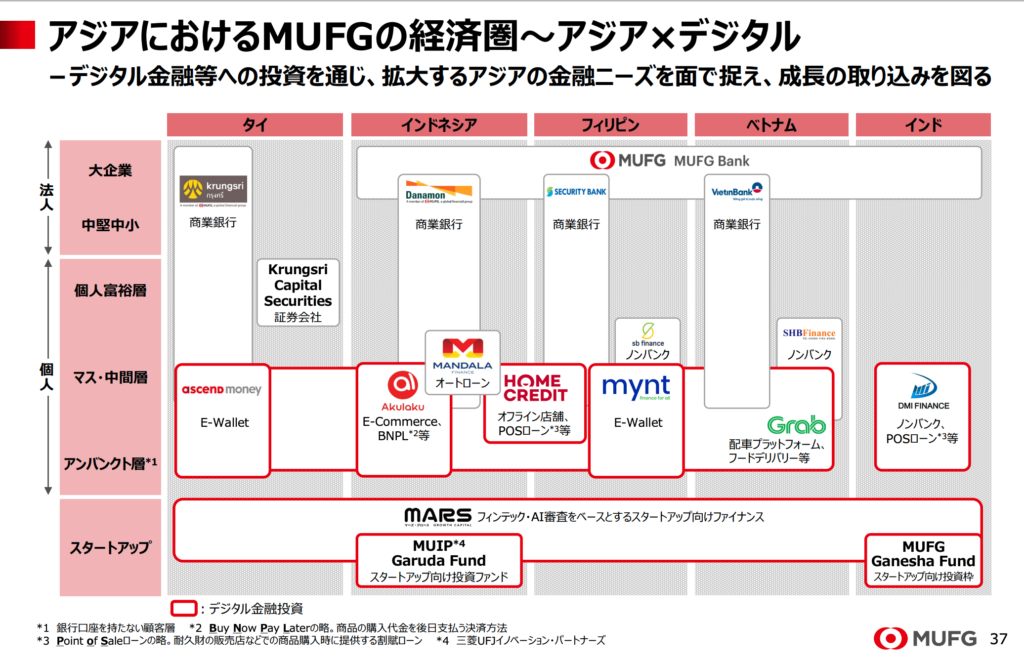

三菱UFJのグローバルプレゼンス

三菱UFJ銀行(MUFG)は、アジア地域における金融経済圏を拡大するために、デジタル金融分野での投資と、モルガン・スタンレー(MS)との戦略的提携などを通じた成長を推進しています。

アジア地域における金融ニーズの増大を的確に捉え、成長を取り込む戦略を展開として、デジタル金融事業者への積極的な出資を行ったり、アジア全域でのネットワーク拡大により、幅広い顧客基盤を構築していることは大きな特徴です。

また、経済成長が鈍化する市場においても、資金収益を堅調に維持しており、新たなデジタルサービスを通じ、アジア市場での競争力を強化しています。

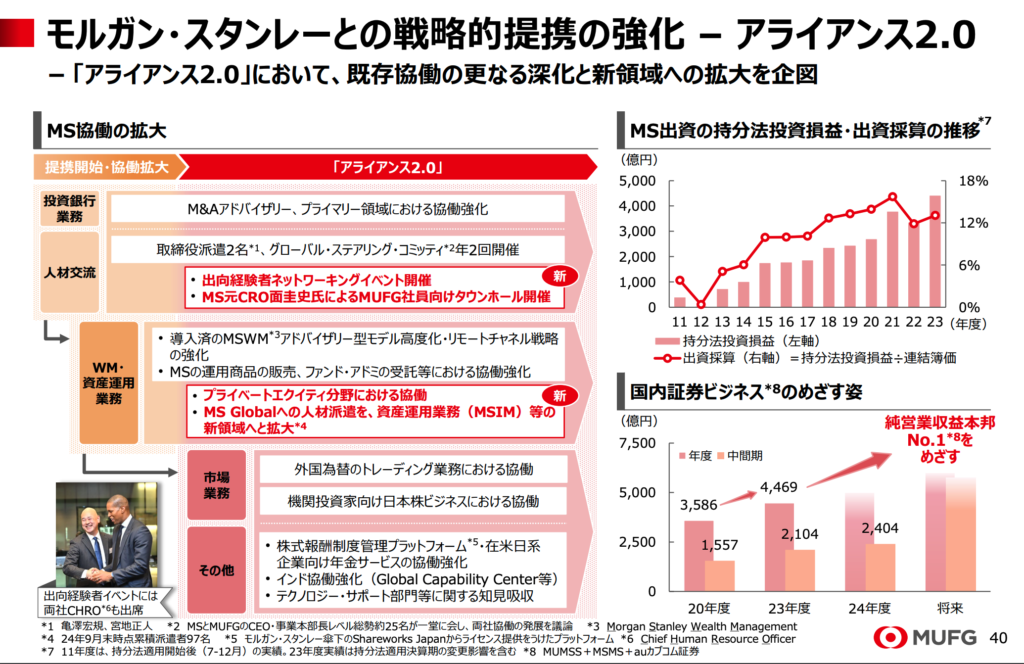

また、MUFGとモルガン・スタンレーは、戦略的提携を深化させ、新領域への拡大を進めています。

- 持分法投資損益の増加:

- 持分法投資損益は、2023年度において顕著な成長を示し、収益への貢献が高まっています。

- 出資採算: 出資採算率(持分法投資損益÷連結簿価)は12%を超え、安定した収益源を確保。

- 提携領域の拡大:

- WM・資産運用業務: アドバイザリーモデルの高度化や運用商品の販売強化。

- 新投資銀行業務: M&Aアドバイザリーやプライマリー領域での協働。

- 市場業務: 外国為替トレーディングや日本株ビジネスでの協力。

- 人材交流: MSとの人材派遣と交流を通じて知見を吸収し、新たなビジネスモデルの構築を推進

理論株価・目標株価 三菱UFJ 3,935円

三菱UFJの理論株価を算出するにあたり、単なる過去業績の分析にとどまらず、質的な成長期待や外部環境を考慮して独自モデルを構築し分析をしてみました。

成長率の評価では、過去の業績データと質的評価を組み合わせて、算出しました。

過去5年間の平均成長率 は +13.02% となりました。ただ、一時的な急成長(2023年)を考慮し、より安定的な成長予測に修正して計算します。

また、過去5年間の平均営業利益率(OPM) は 17.07% となりました。

三菱UFJ銀行は、アジア市場の拡大・デジタル戦略・グローバル提携(モルガン・スタンレーなど)を進めており、質的評価のスコアが高いと評価できます。

また、利益率が17%超で安定し、PER12.8倍を考慮すると、適正な市場評価がされる可能性があります。リスク要因としては、金利変動・海外事業リスク・市場全体の動向を考慮する必要があるため、短期的な値動きよりも、中長期での成長性を重視した投資判断が重要です。

こうしたデータから独自に算出した理論株価は……

目標株価:2,589円(今後の金利次第)

投資家向けまとめ 三菱UFJ

三菱UFJ銀行は、収益力の確保と成長戦略の順調な進捗に加え、ROEの高水準を維持しており、個人投資家にとって魅力的な投資対象と言えます。また、グローバル展開の拡大やサステナビリティに基づく取り組みは、今後の成長を支える重要な要素です。

- 成長性: アジア市場でのデジタル金融拡大やモルガン・スタンレーとの提携強化により、グローバルな収益基盤を拡大中。

- 収益力: 高いROE(13.3%)とEPS成長率(9.2%)で、安定した利益成長と規律ある資本運営を実現。

- 革新性: 宇宙関連ビジネスや次世代決済インフラへの挑戦など、新事業分野への進出で次世代の成長を模索。

- 投資機会: 安定的な利益成長とグローバル競争力を背景に、長期的な成長を期待できる投資対象です。

三井住友銀行(8316) 決算分析

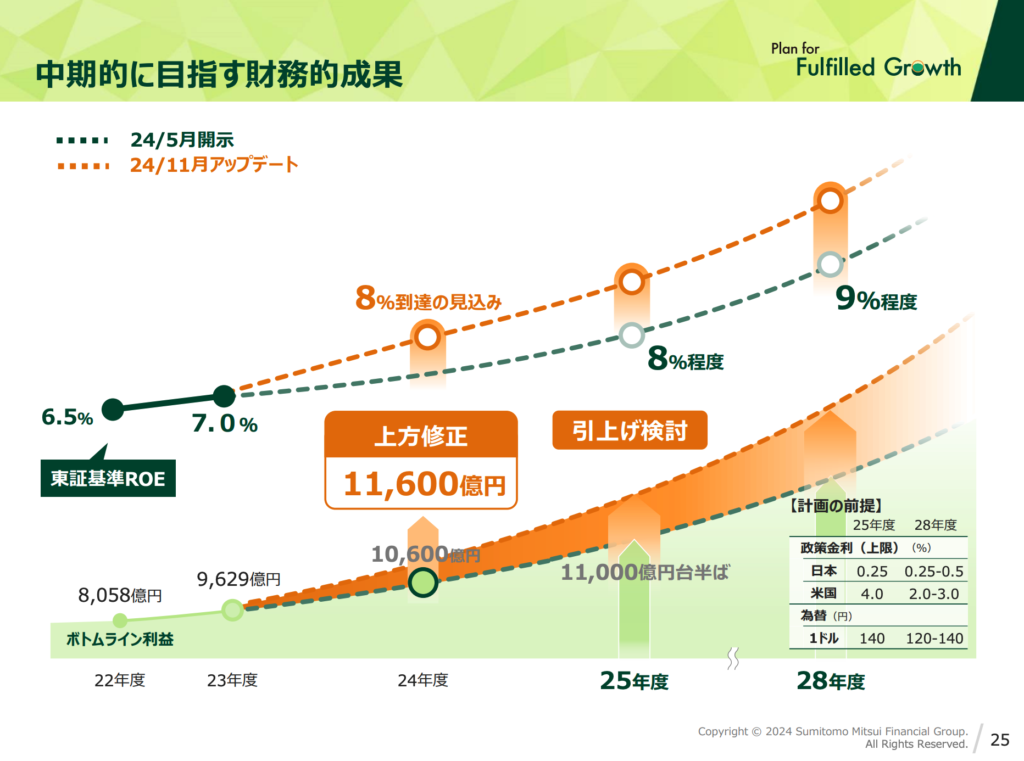

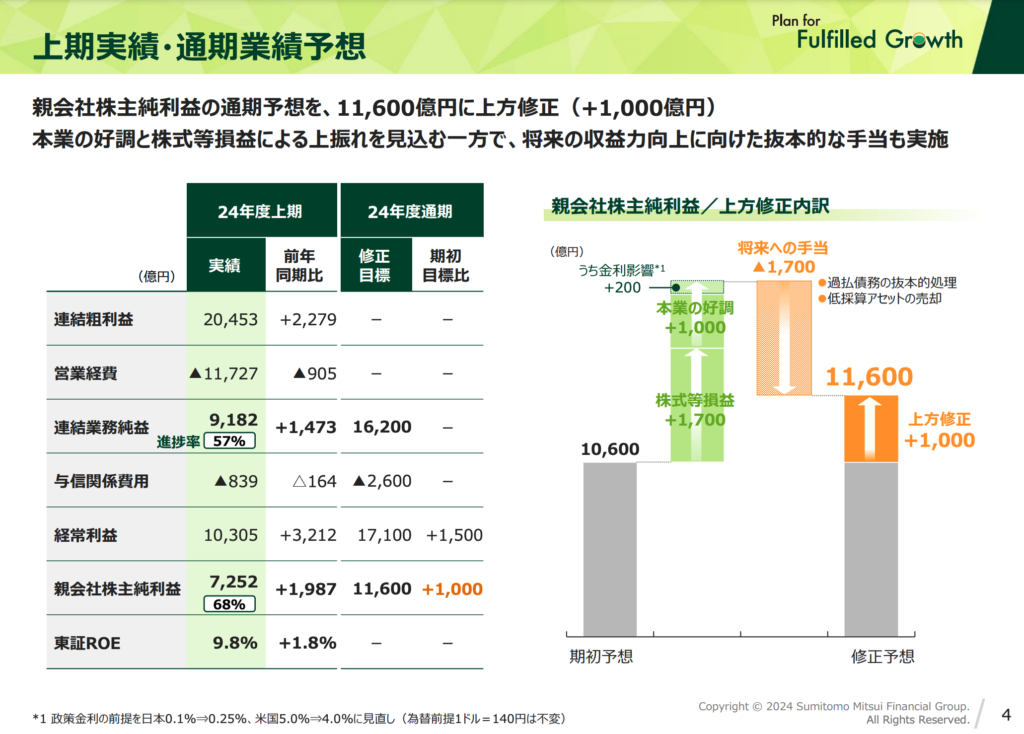

三井住友銀行(SMBC)は、2024年度上期において、収益力の向上と戦略的な成長施策を推進し、通期純利益予想を上方修正しました。

業績ハイライト

親会社株主純利益は、通期予想を11,600億円(+1,000億円)に上方修正しました。

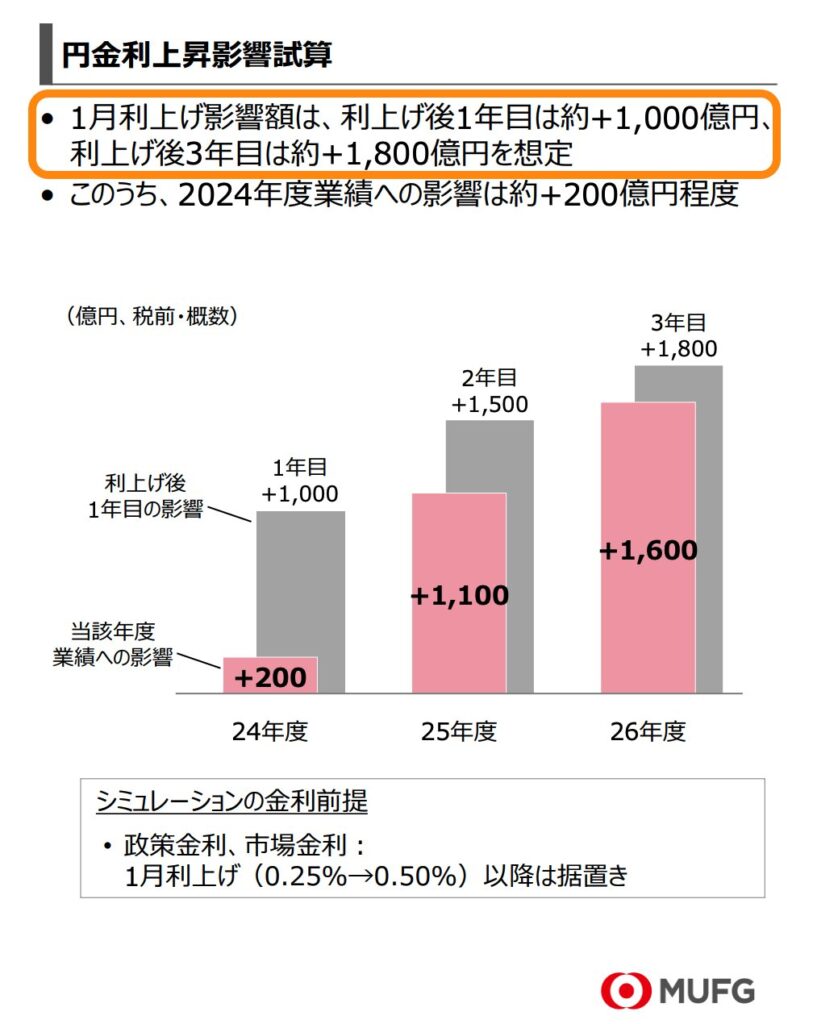

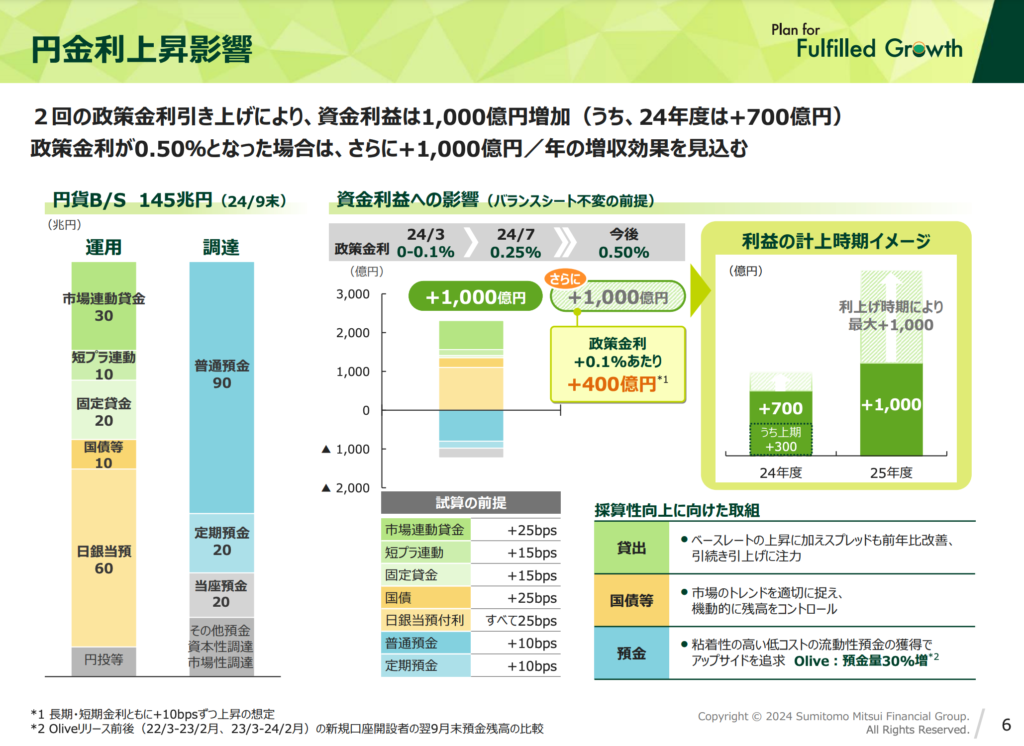

また、2回の政策金利引き上げにより、資金利益は+1,000億円。政策金利が0.50%に上昇した場合、さらに年間+1,000億円の増収効果を見込みます。

金利上昇を迅速に取り込むことで、資金収益が大幅に改善しているのだ!

また、預貸金収益の増加、資産運用・決済ファイナンスビジネスの好調、国内ホールセールビジネスの手数料収入増加により連結粗利益は増益となっています。活発なコーポレートアクションへの積極的な支援を通じて、大企業ビジネスは粗利益・収益性ともに成長しており、さらなる深化に向けて、継続的な資源投入や銀証/グローバル連携を強化していくようです。

- 営業経費: 為替影響(▲130億円)やインフレの影響(▲230億円)により増加。

- 経費率: 粗利益の増加により、経費率は大幅に改善。

粗利益の増加により、インフレや為替の影響をカバーし、効率性が向上していることが伺えます。

株主還元強化

三井住友銀行(SMBC)は、2024年度上期における業績予想の上方修正(+1,000億円)を踏まえ、株主還元を大幅に強化しました。

SMBCは、配当性向40%を基準に、1株あたり配当金を110円から120円へと引き上げました。

- 増配幅: 前年比+30円で、過去最大の増配幅。

- 増配率: +33.3%と大幅な増配。

- 配当性向: 業績の上方修正に対応した合理的な配当性向(40%)を維持。

配当増額は、業績好調を背景にした株主への利益還元を強調しており、長期投資家にとって安定的なキャッシュフローを期待できます。

また、SMBCは、余剰資本を活用し、自己株式取得の規模を追加で拡大しました。

- 追加自己株取得額: 1,500億円(通期合計2,500億円)。

- 過去最高額: 自己株取得額としては史上最高規模。

自己株取得は、株式数の減少を通じて1株当たり利益(EPS)の向上につながり、株主価値を増大させる効果があります。

今回の株主還元強化は、業績予想の上方修正と余剰資本の有効活用に基づいています。

- 業績予想の上方修正: 通期親会社株主純利益予想を**11,600億円(+1,000億円)**に引き上げ。

- 政策金利引き上げの影響: 資金利益の増加が収益を押し上げた結果、還元余力が拡大。

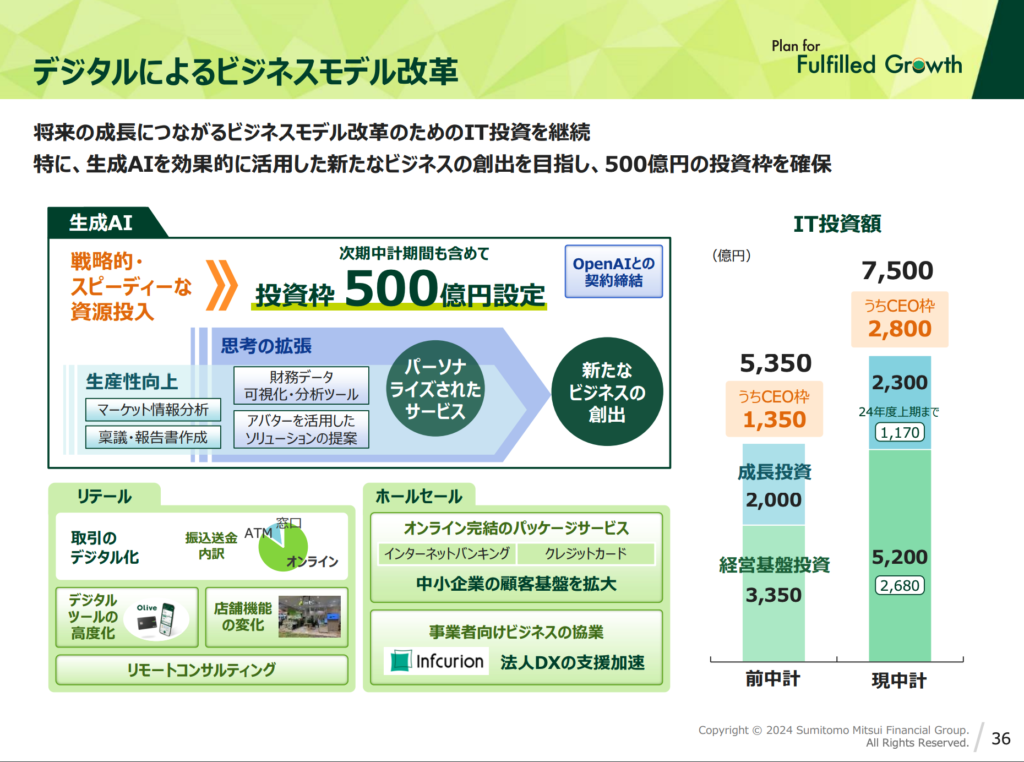

デジタル戦略と生成AI活用によるビジネスモデル改革

三井住友銀行(SMBC)は、将来の成長に向けて、デジタル技術を活用したビジネスモデル改革を積極的に推進しています。特に、生成AIを中心とした新たな取り組みが注目されています。SMBCは、生成AIのリーディング企業であるOpenAIとの契約を締結しました。

具体的な施策を以下に示します。

- 生成AIの活用:

- 稟議書・報告書作成: AIによる文書作成の効率化。

- マーケット情報分析: 高速かつ精緻なデータ分析で意思決定を支援。

- 財務データの可視化: 分析ツールの高度化による顧客向け提案力の向上。

- アバターを活用したソリューション提案:

- リアルとデジタルを融合した新たな顧客体験の提供。

- IT投資枠: 生成AIを中心に500億円の投資枠を設定。

SMBCのグローバル戦略と地域別成長ポテンシャル

SMBCは、グローバル展開においても戦略的な出資と地域特化型の成長を推進しています。

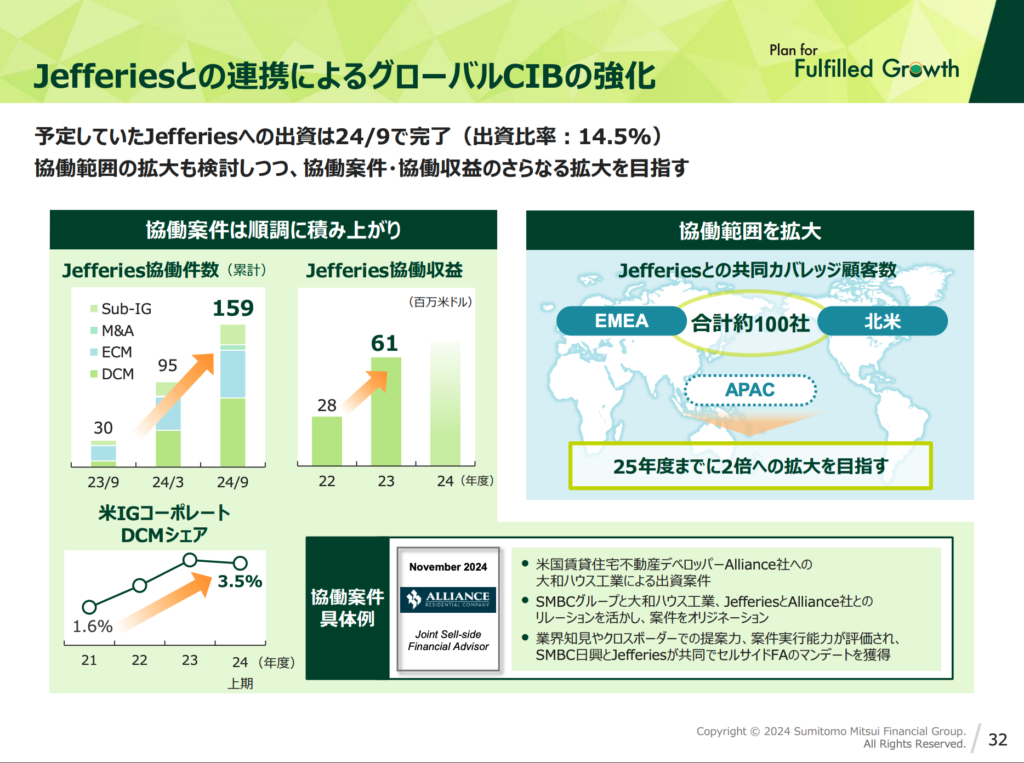

2024年9月にはJefferiesへの出資を完了し、出資比率14.5%を確保しました。Jefferiesとの協働により、グローバルな投資銀行業務へのアクセスを強化することが期待できますし、M&Aや資本市場取引など、付加価値の高い業務分野での収益拡大が期待されます。

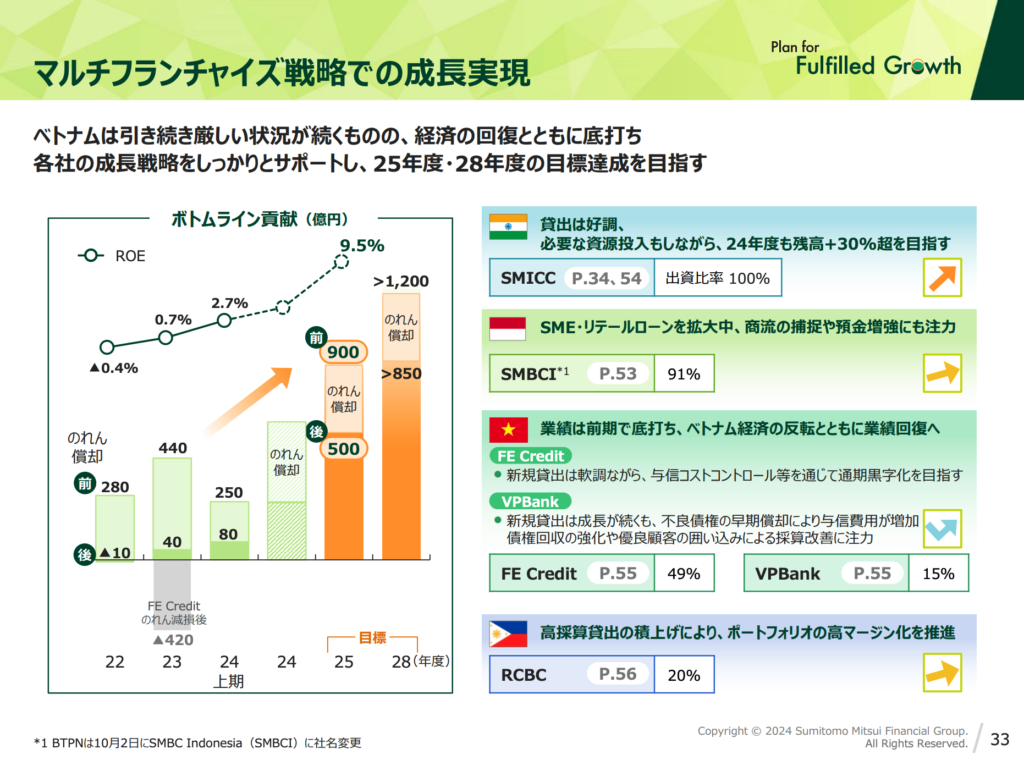

ベトナム市場:回復基調を見据えた戦略

ベトナム市場は現在厳しい状況にありますが、経済回復とともに底打ちが見込まれています。

- SMBCの取り組み:

- 現地パートナーの成長戦略を支援し、持続的な回復を後押し。

- 2025年度および2028年度の目標達成に向けた中長期的な視点での支援を継続。

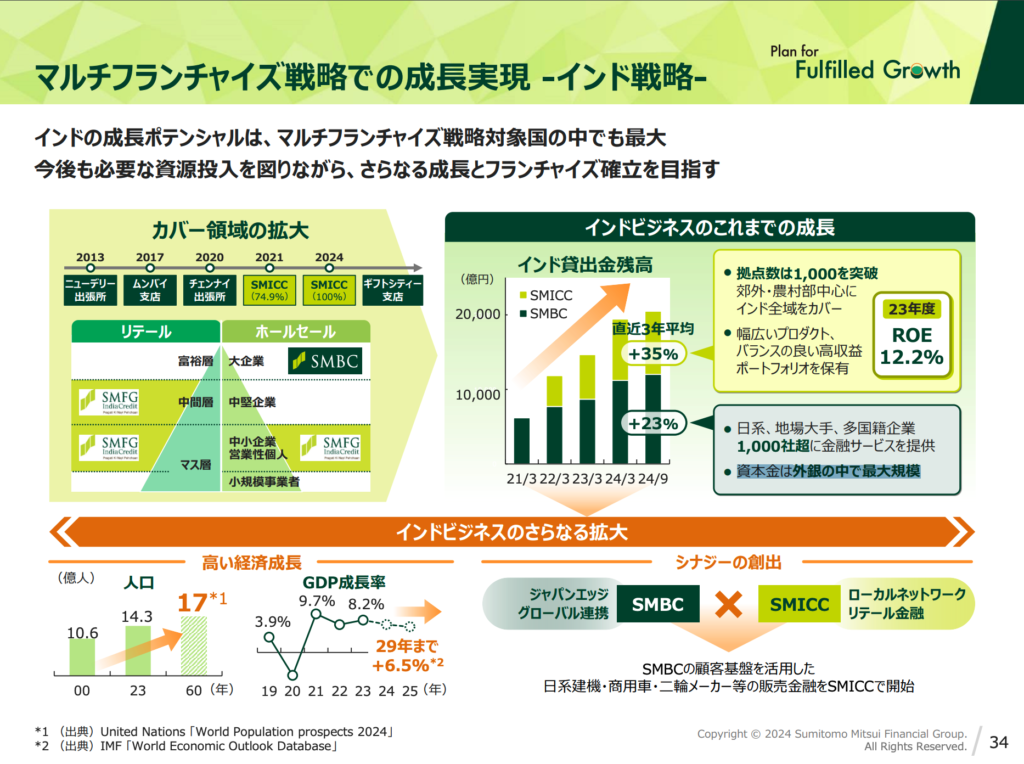

インド市場:最大の成長ポテンシャル

インドは、SMBCの「マルチフランチャイズ戦略」において最も大きな成長ポテンシャルを持つ市場です。

- 成長ポテンシャル:

- 経済規模の拡大と多様なビジネス機会により、外資系銀行にとって魅力的な市場。

- SMBCの資本金は外銀の中で最大規模を誇り、成長余地を広げています。

- 戦略:

- 必要な資源を継続的に投入し、フランチャイズ基盤の確立を目指す。

- 中長期的な視点で地域の成長を取り込み、収益基盤を強化。

インド市場での大規模な資本とフランチャイズ確立への取り組みは、SMBCの収益拡大に直結するのではないでしょうか。

成長戦略の進捗

SMBCは、将来の収益力向上を目的とした取り組みを強化しています。

- 航空機リース事業: グローバル需要の取り込みに成功。

- アジア戦略: VPBank(ベトナム)、RCBC(フィリピン)との連携強化を通じ、地域金融ニーズを開拓。

- 決済・資産運用ビジネス: 顧客基盤の拡大と商品力強化を推進。

理論株価・目標株価 三井住友 3,935円

三井住友の理論株価を算出するにあたり、単なる過去業績の分析にとどまらず、質的な成長期待や外部環境を考慮して独自モデルを構築し分析をしてみました。

成長率の評価では、過去の業績データと質的評価を組み合わせて、算出しました。

過去5年間の平均成長率 = 20.44%となりました。

しかし、過去の成長率を見ると、2023年・2024年の成長が異常に高いため、より現実的な過去5年の平均成長率(約10.6%)を採用します。

また、過去5年間の平均利益率は18.98%となっています。

政策金利引き上げの恩恵により、資金利益が大幅に増加し、特に金利上昇局面での強みが発揮される可能性が高いです。

また、グローバル戦略の加速も注目ポイントで、インド市場でのフランチャイズ展開や、Jefferiesとの戦略的提携による収益基盤の強化が期待できます。

OpenAIとの提携を通じた業務効率化と新たなビジネスモデルの創出が期待できることも注目です。

こうしたデータから独自に算出した理論株価は……

目標株価:4,548円(今後の金利次第)

投資家向けまとめ 三井住友

三井住友銀行は、多角的な収益基盤と効率的なリスク管理により、安定した収益成長を実現しています。これにより、長期投資を目指す個人投資家にとって、信頼できる選択肢となるでしょう。

- 成長性: Jefferiesへの出資完了やインド市場への資源投入により、グローバルな収益基盤を強化。特にインドは外銀最大規模の資本金を活かし、長期成長を狙う。

- 収益力: 政策金利引き上げを迅速に取り込むことで、資金利益を増加。過去最大規模の増配や自己株取得で株主還元を強化。

- 革新性: 生成AIやデジタル技術を活用したビジネスモデル改革で、新たな収益機会を創出。OpenAIとの提携を通じて業務効率化を推進。

- 投資機会: グローバル展開とデジタル改革により、成長性と収益安定性を両立する魅力的な選択肢を提供。

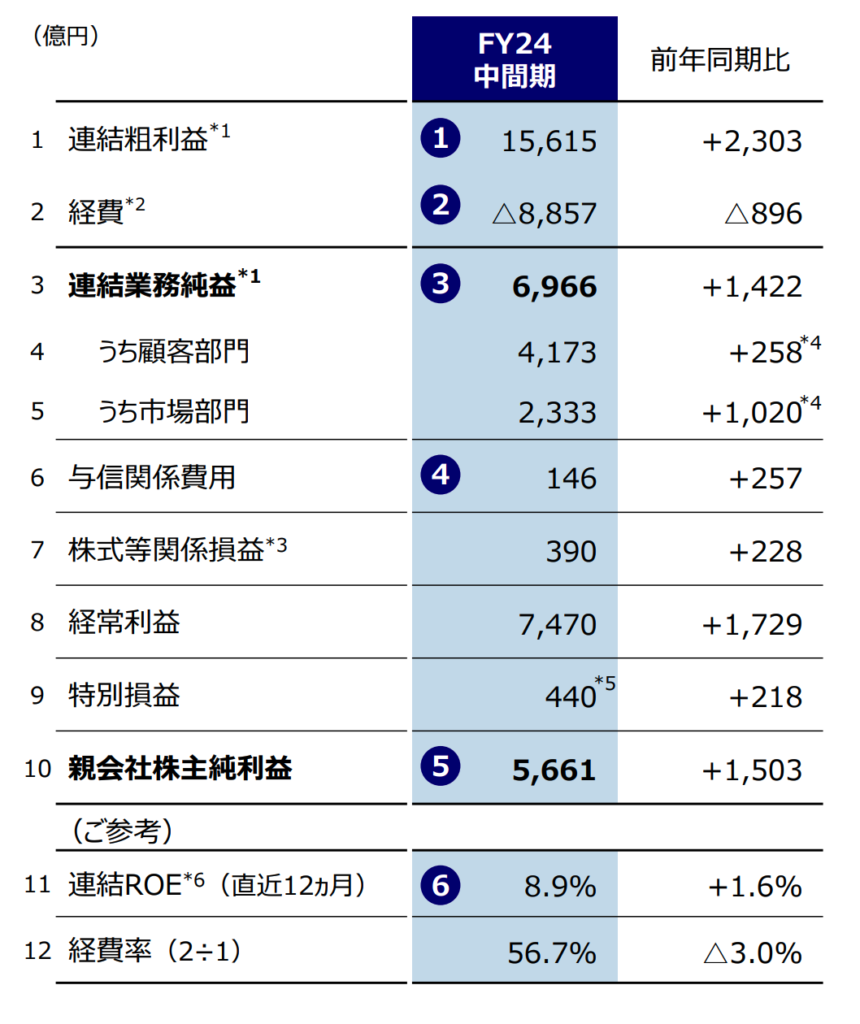

みずほ銀行(8411) 決算分析

みずほ銀行の2025年3月期第2四半期決算は、個人投資家にとって魅力的なポイントが数多く見られます。その中でも注目すべき点を分かりやすく解説します。

安定した収益基盤

みずほ銀行は、法人向けサービスを中心に安定した収益構造を持っています。特に、M&Aコンサルティングや金融商品の販売手数料が大きな収益源となっており、非金利収益が着実に増加しています。これは、金利変動の影響を受けにくいという強みを生み出しています。

日銀の利上げ効果を活用

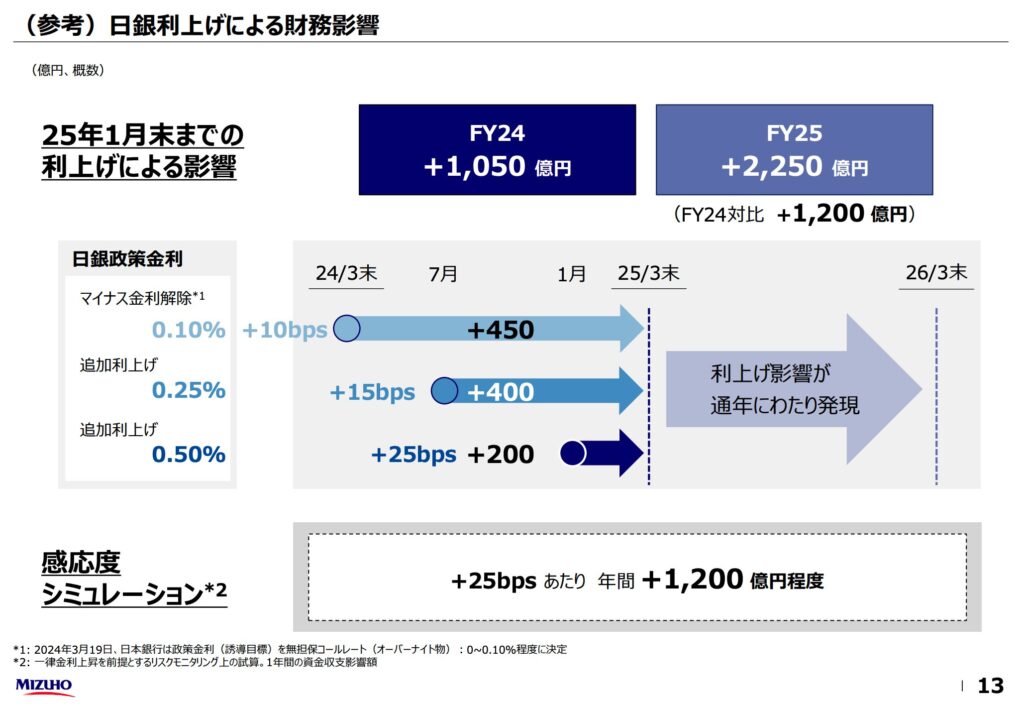

2024年7月の日銀の政策金利引き上げは、みずほ銀行のバンキング収益拡大に大きく貢献しました。金利収益が増加したことで、連結業務純益は前年同期比で+25%、親会社株主純利益は+36%という大幅な増益を記録しています。金利環境の変化をうまく取り込む戦略は、個人投資家にとって安心材料となるでしょう。

(更新内容)政策金利上昇で効果で2倍以上に成長(確定要素)。さらに金利が0.25%上がるごとに年間+1,200億円の増益。(ちなみにUFJとSMBCは政策金利+0.25%あたり 約+1000億円)

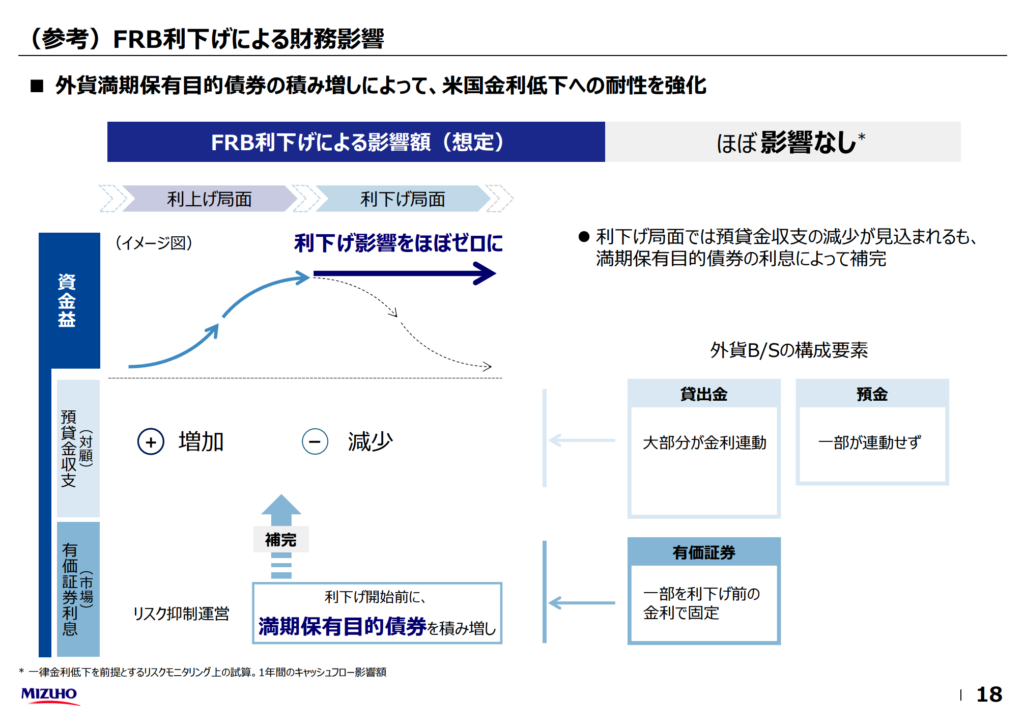

FRB利下げがみずほ銀行に与える影響

みずほ銀行は、米国のFRB(連邦準備制度理事会)の利下げ局面に備えたリスク管理体制を強化しています。

通常、利下げ局面では以下のような影響が銀行の収益に生じます:

- 預貸金収支の減少: 貸出金利の低下により、貸出収益が減少。

- 市場収益の減少: 有価証券の利息収益が低下。

しかし、みずほ銀行は事前の戦略的な資産運営によって、この影響をほぼゼロに抑える構造を構築しています。

まずは、満期保有目的債券の積み増しです。これにより、利下げ開始前に、金利が高い時期の満期保有目的債券を増やし、利下げ後も安定的な利息収益を確保しています。この戦略により、利下げ局面でも市場収益を維持できるのです

次に、一部資産の固定金利化です。一部の貸出金や有価証券を利下げ前の金利で固定化し、収益減少を防止しています。

FRB利下げ局面での財務影響を「ほぼゼロ」に抑えることに成功!

株主還元の強化

みずほ銀行は株主還元にも積極的な姿勢を示しています。

- 増配: FY24の年間配当予想を130円/株(+15円)に増額。

- 自己株買い: 上限1,000億円の自己株式取得を決議。 これにより、配当利回りや株価の安定性が向上し、長期投資を目指す個人投資家にとって魅力的な選択肢となっています。

高い業績進捗率

年度計画に対する進捗率が非常に高く、最新の決算によると(2025年2月現在)、特に親会社株主純利益は104%に達しています。この進捗率の高さは、業績の上方修正余地を示唆しており、将来の株価上昇への期待感を高めるポイントです。

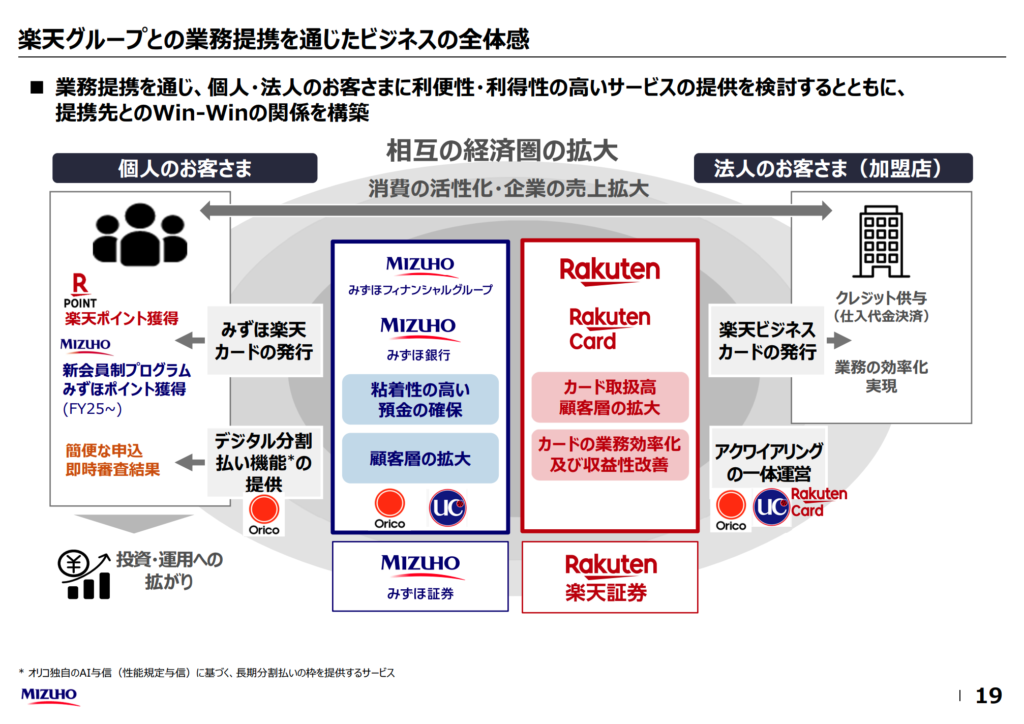

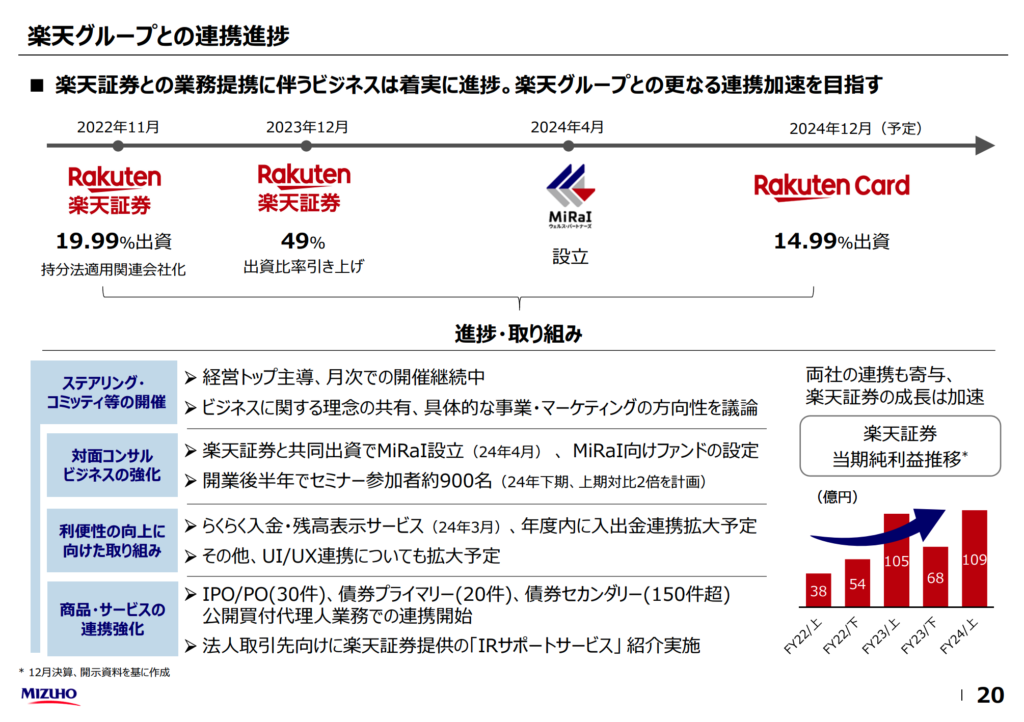

楽天との提携 – みずほの新たな挑戦

2024年11月、みずほ銀行は楽天カードの株式14.99%を取得する提携を発表しました。この提携の目的は、次の通りです。

- みずほの狙い: デジタル領域の強化とネット金融への進出。

- 楽天の狙い: 法人ビジネスへの信用力向上。

これにより、両社の強みを活かした新たなビジネス展開が期待されます。

みずほ銀行と楽天グループは、2022年の10月の時点で、すでに資本業務連携を結んでいたりと、すでに関係はありました。みずほは全国に支店があるので、対面での対応ができます。楽天はネット銀行ですので、みずほ側は楽天と組むことで、デジタルを強化することができます。

一方で、楽天にとっては、法人からの信用などを高めることができます。楽天市場など、楽天のサービスはBtoC、つまり個人を相手にするものが多く、あまり法人ビジネスをしていません。そこでみずほ銀行と組むことによって、法人からの信用を得られやすくするという狙いがあるのではないでしょうか。

例えば、楽天カードなどもみずほ銀行と組むことによって、法人向けに展開することもできるかもしれないのだ!

銀行は、いかに自分たちの経済圏に顧客を巻き込むかという競争になっています。これまで、メガバンクも自前でネット銀行を作っていく動きは見られましたが、軒並みうまくいかなかった背景があります。それなら、すでにうまくいっているネット銀行と手を組んで、良さを広げてもらおうという思惑があるのだと思います。

米グリーンヒル買収で「グローバル展開」強化

みずほにとって足りない部分だったM&A助言業務を、グリーンヒルを買収することで手掛けることができるようになっています。この影響が近年大きいです。

グリーンヒルの視点から見てもファイナンスなど、みずほのプロダクトとつながることで助言に「迫力」を持たせることができたという成果があった他、みずほの欧米ビジネスとの連携、さらには日本の主要企業との接点を持つことができ、ビジネスチャンスが広がったようです。

グループの米投資助言会社グリーンヒルをてこに、債券や株式の引き受け業務が好調で、「米事業全体で中期的にかなりの利益増が見込める」との認識を示しています(参考)。

理論株価・目標株価 みずほ 4,958円

みずほの理論株価を算出するにあたり、単なる過去業績の分析にとどまらず、質的な成長期待や外部環境を考慮して独自モデルを構築し分析をしてみました。

成長率の評価では、過去の業績データと質的評価を組み合わせて、算出しました。

過去5年間の平均成長率 = 22.16%となりました。

しかし、過去の成長率を見ると、2023年〜2024年の成長が高いため、より現実的な過去5年の平均成長率(約10%前後)を採用します。

また、過去5年間の平均利益率は13.81%となっています。

みずほは安定収益モデルを持つため、長期投資家に適した銘柄。また、楽天との提携、米グリーンヒル買収など、今後の事業展開次第でさらなる成長余地も感じます。

こうしたデータから独自に算出した理論株価は……

目標株価:4,958円(今後の金利次第)

投資家向けまとめ みずほ

みずほ銀行は、非金利収益の安定性、金利上昇局面での収益拡大、そして積極的な株主還元策を兼ね備えています。特に、法人向けサービスの強さや海外事業の拡大は、長期的な成長を支える重要な要素です。今後の決算動向を注視しつつ、配当利回りや業績の進捗率に注目することで、効果的な投資判断が可能となるでしょう。

- 安定性: 米国金利環境の変化に影響されにくい収益構造を構築。

- 予見可能性: 金利変動リスクを事前に抑制する戦略は、中長期的な安定収益に寄与。

- 投資機会: みずほ銀行のこの戦略は、金利環境に左右されるリスクを軽減するため、安定志向の投資家にとって魅力的な選択肢です。

投資家にとってのポイント メガバンク分析

いかがだったでしょうか。

三社ともにグローバルへの展開や、デジタル化のため他社と連携を図っていることが伺えます。投資家は、他の会社との繋がりから広がる経済圏が、きちんと業績を引き上げてくれるのかを冷静に見極める必要があります。

ただし、日本の追加利上げが進めば収益改善が期待できますが、停滞すれば株価上昇が鈍化する可能性もあることを忘れずに。

今現在は、政策金利の上昇で、ほぼ自動的に利益が上がるような状況なのだ!

でも、日銀の利上げが速すぎると、企業の資金繰りが悪化し、貸出需要が減少する可能性もあるから注意だよ。

海外の金利動向も影響を与えることを忘れずに。特に米国金利が下がる場合、逆に銀行の国際業務への影響が出る可能性もあるよ。

最後に、三社について簡単に違いをまとめます。

| 項目 | 三菱UFJ銀行(MUFG) | 三井住友銀行(SMBC) | みずほ銀行 |

|---|---|---|---|

| 主な特徴 | アジア市場での成長とモルガン・スタンレーとの提携により、グローバルな収益拡大を実現。高いROEとEPS成長率が注目ポイント。 | 政策金利引き上げを迅速に活用し、収益拡大を実現。Jefferiesとの提携や生成AI活用など、革新性のある施策も強み。この提携効果が顕在化すれば、短期で株価が伸びる可能性がある。 | 非金利収益の安定性が高く、金利変動リスクを抑制する構造を構築。法人向け事業の強みを活かした堅実な収益基盤を持つ。また、楽天との提携、海外でのM&A戦略が長期的に安定収益を支える。 |

| グローバル展開 | アジア市場重視、モルガン・スタンレーとの提携強化。 一方、海外市場の不確実性がリスク。 | Jefferies出資完了、インド市場での資源投入。 インド市場の成長実現が鍵。 | 法人向け事業特化、米国投資銀行買収(グリーンヒル)。 非金利収益を重視した収益安定性が高いが、海外事業の貢献度が顕在化してくると短期で株価が伸びる可能性あり。 |

| デジタル化 | デジタル金融事業の拡大、トランジション白書 | 生成AI活用、OpenAIとの提携 | 業務効率化とデジタル強化 |

| 株主還元 | 増配、自己株取得実施 | 最大規模の増配と自己株取得 | 増配と久々の自己株取得 |

| 理論株価(独自算出) | 2,589円 | 4,548円 | 4,958円 |

最後に、どうすべきの判断についてまとめておきます。

📌 短期投資の狙い目

- 2024年3月期決算発表(上方修正が出る可能性が高い)前に仕込む。

- 今後の利上げ動向を注視。

- 金利上昇局面で銀行株は好材料となるため、買い圧力が高まる可能性がある。

📌 長期投資の視点

- 政策金利の調整で、安定的な収益成長が期待できる。

- ROEの改善とともに、海外投資家の買いが入る可能性が高い。SMBCやみずほもROEが10%を超えてくると、海外投資家の注目が高まる予想。

- 配当増額の可能性もあるため、配当利回りの推移をチェック。

メガバンクといえど、三社はそれぞれ異なる強みを持つため、投資家は自分の投資目標に応じて選択する必要があります。

今回の記事があなたの投資ライフの参考になれば幸いです。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。