株式会社kubell(証券コード: 4448)は、2004年11月11日に設立され、現在は東京本社(東京都港区南青山1-24-3 WeWork乃木坂)を拠点としている企業です。

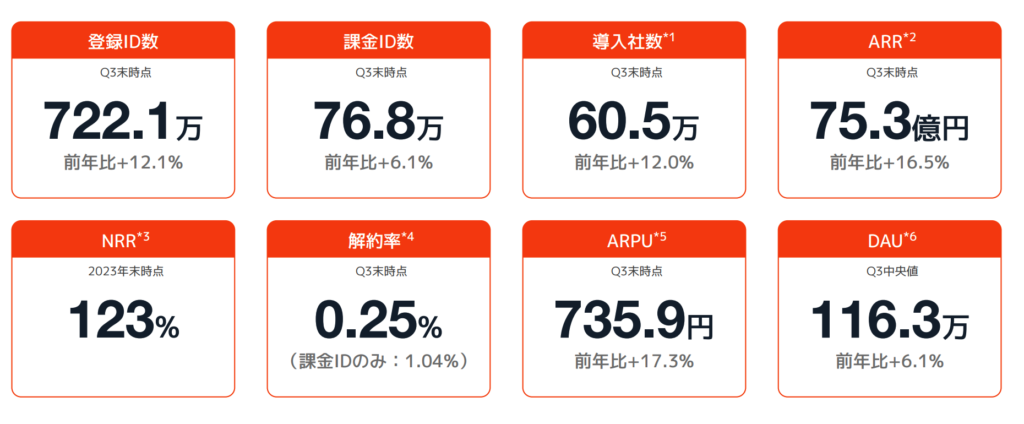

主な事業としては、クラウド型ビジネスチャットツール「Chatwork」を主力事業として展開しており、24年3月末時点で導入社数は44.1万社を超えています。 (doda)

株式会社kubellを投資家向けに一言で表すと、

今回は、株式会社kubellについて、徹底的に企業分析および株・決算分析をし、初心者にもわかりやすいく解説いたします。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。

株式会社kubell(4448)とは?

株式会社kubell(旧:Chatwork株式会社)は、中小企業向けのクラウド型ビジネスチャットツール「Chatwork」を主力事業とするIT企業です。2004年に設立され、東京都港区に本社を構えています。2024年7月に社名変更を実施し、現在は「働くをもっと楽しく、創造的に」ということを掲げ、事業の多角化を進めています。

Chatworkは普段使っているビジネスマンも多いのではないのだ?

また、チャット経由で、総務などのバックオフィス業務をアウトソースできる「Chatwork アシスタント」などのBPaaS(Business Process as a Service)サービスも提供しています。

2024年7月1日、社名を「Chatwork株社」から「株式会社kubell」へ変更ビジネスチャットの枠組みを超えて、働く人々の心に「薪をくべる」存在でありたいという想いを込めています。 (プレスリリース)

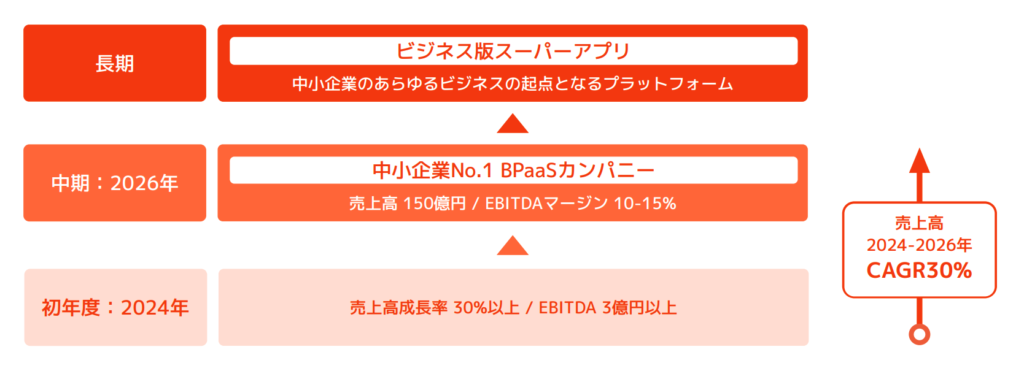

中期的には「中小企業No.1 BPaaSカンパニー」を目指し、長期的には「ビジネス版スーパーアプリ」としての展開を構想している企業です。 (M&Aクラウド | 買い手企業に自らコンタクトが取れるプラットフォーム)

2024年9月時点でのグループ従業員数は557名で、事業の成長とともに組織規模も拡大しています。 (株式会社kubell)

事業内容

同社は、「すべての人に、一歩先の働き方を」をビジョンに、主に以下の事業を展開しています。

- 「Chatwork」ビジネスチャット事業(主力)

主力サービス「Chatwork」は、日本国内の中小企業を中心に44.1万社以上が導入するクラウド型チャットツールです。SlackやMicrosoft Teamsといった海外ツールと異なり、シンプルで使いやすいUIと、日本企業の業務に最適化された機能を強みとしています。 - BPaaS(Business Process as a Service)事業

Chatworkを起点に、企業のバックオフィス業務を効率化する「Chatworkアシスタント」などのサービスを展開。会計・労務・総務などの業務支援をチャット上で提供し、SaaS(ソフトウェア)だけでなくBPO(業務代行)領域へも事業を拡大中です。 - インキュベーション事業(メディア)

「ビズクロ」という経営改善・DX推進の情報発信、SaaS・ITサービスの比較や資料請求ができる総合メディアも提供しています。各社のDX事例や特集コンテンツも充実しており、ビジネスに役立つ情報を発信しています。

このほかにも、Chatworkの主軸に電話代行やストレージサービス、補助金代行サービスなど、多岐にわたるサポート事業を提供しています(事業内容)

最新の業績 2024年12月期 第3四半期 kubell

では、最新の決算資料等から、kubellの最新の業績を見ていきましょう。

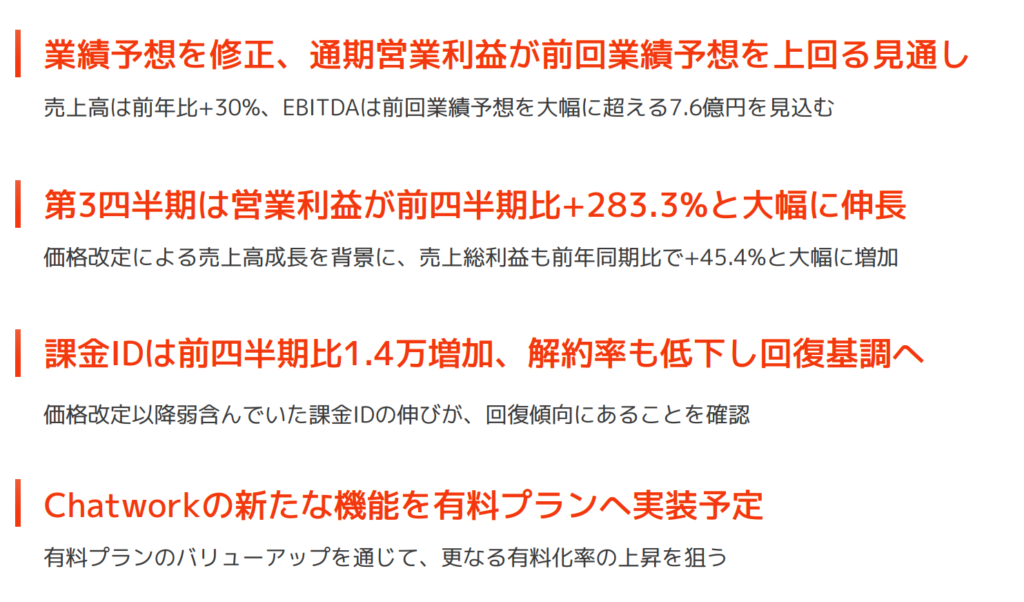

2024年12月期 第3四半期決算では、売上・利益ともに前年同期比で大幅に改善し、成長軌道に乗っていることが確認されました。

| 指標 | 2024年12月期 Q3 | 前年同期比 |

| 売上高 | 6,184百万円 | +34.0% |

| EBITDA | 611百万円 | 黒字転換(前年226百万円の損失) |

| 営業利益 | 184百万円 | 黒字転換(前年670百万円の損失) |

| 経常利益 | 169百万円 | 黒字転換(前年674百万円の損失) |

| 純利益 | 134百万円 | 黒字転換(前年674百万円の損失) |

EBITDA、営業利益、経常利益、純利益すべて黒字転換し、収益性が大幅に改善しています。主力の「Chatwork」事業の成長と、BPaaS「Chatworkアシスタント」の貢献が業績改善の要因と言えるでしょう。また、価格改定によるARPU(顧客単価)の向上が売上拡大に寄与しています。

ARR(年間経常収益)は前年同期比+17.1%と継続成長。課金ID数も6.1%増で安定した増加傾向にあります。また、ARPU(顧客単価)が735.9円へ上昇(+17.3%)し、価格改定の効果が顕著なことがわかります。

価格改定による収益向上が進んでおり、単なるユーザー数増加ではなく、収益の質も向上しているのだ!

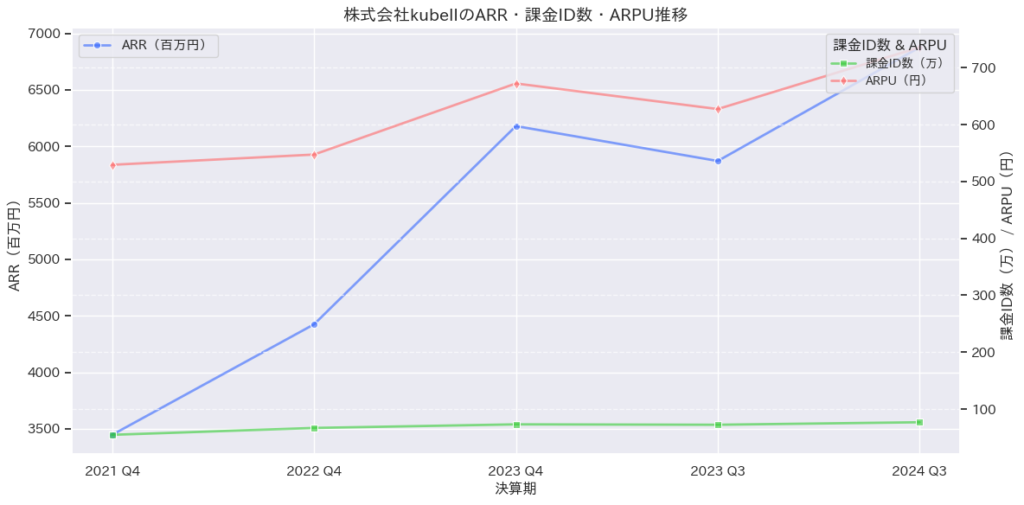

続いて、ARR(年間経常収益)と課金ID、ARPU(顧客単価)を可視化しました。

当たり前かもしれませんが、ARR(年間経常収益 ≒ サブスク収入)と顧客単価が連動して動いているように見えます。この時点で、顧客単価を上げることは得策だったことがわかるかもしれません。

最新の財務状態 2024年 第3四半期 kubell

株式会社kubell(旧Chatwork株式会社)の2024年第3四半期の財政状態も見ていきます。

| 項目 | 2024年Q3 | 前期比 | 主要な増減要因 |

|---|---|---|---|

| 総資産 | 6,921百万円 | +648百万円 | のれん減少(-80百万円)、投資資産増加(+148百万円)、現金増加(+320百万円) |

| 負債 | 4,185百万円 | +334百万円 | 長期借入金減少(-623百万円)、契約負債増加(+351百万円)、短期借入金増加(+445百万円) |

| 純資産 | 2,736百万円 | +314百万円 | 資本金・剰余金の増加、利益剰余金の増加 |

| 自己資本比率 | 39.5% | +0.9% | 純資産増加による改善(前期 38.6%) |

資産の増加は、事業拡大に伴う投資が反映されているのではないでしょうか。現金・預金が増加しているため、財務の安定性は向上しています。

負債の増加は短期借入金の増加が影響していると考えられますが、長期借入金の減少により財務リスクは抑制。契約負債の増加は、将来の売上が確定していることを示し、安定した収益基盤を形成。

また、黒字転換により純資産が増加し、自己資本比率は39.5%(前期38.6%)に改善しています。

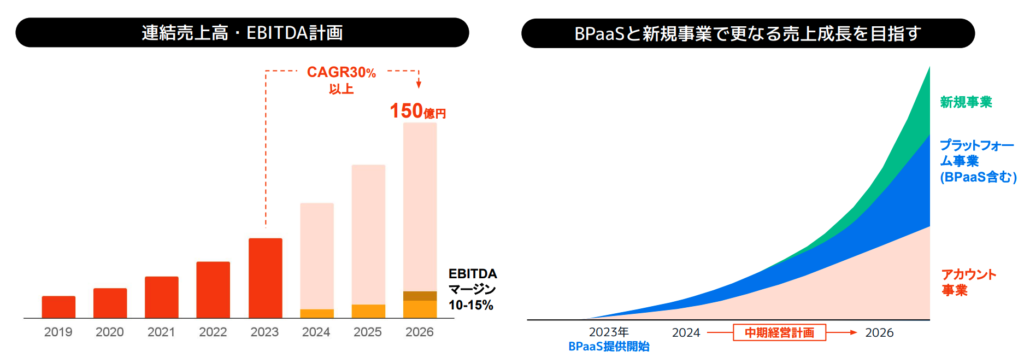

📌 中期経営計画(2026年まで) kubell

kubellは、2026年までの中期経営計画を公開しています。

| 目標 | 2026年12月期 |

|---|---|

| 売上高CAGR(年平均成長率) | 30%以上 |

| 売上高 | 150億円 |

| EBITDAマージン | 10〜15% |

簡単にまとめると、

- 2026年までに売上150億円を目指し、BPaaSカンパニーNo.1へ。

- Chatworkを「ビジネス版スーパーアプリ」へ進化させ、プラットフォーム化を進める。

- 高成長 + 収益性改善を両立 し、持続的な成長を確立する方針。

最新決算(2024年 第3四半期)のポイント

ここで最新決算を投資家向けにまとめます。

- 売上・利益ともに成長基調 → 2024年も高い成長率(前年比+30%)を維持。

- 黒字転換で財務の安定化 → 利益剰余金増加で内部留保が拡大。

- 自己資本比率改善 → 38.6% → 39.5% に上昇し、財務体質が強化。

- BPaaS事業の成長 → 2026年に向けた戦略が着実に進行中。

- 収益性向上 → EBITDA・営業利益がレンジ上限を超える見込み。

- 成長性:「Chatwork」の普及拡大と価格改定により、売上が前年比+34%増加。

- 収益性改善:前年の赤字から黒字転換し、安定した収益構造に。

- ARPUの上昇:顧客単価が大幅に向上し、売上の質も向上。

- BPaaS事業の拡大:「Chatworkアシスタント」など新事業が今後の成長ドライバーに。

- セキュリティ事業の縮小:戦略的撤退により、成長分野へのリソース集中。

kubellは、「成長戦略 × 収益性改善 × 財務安定化」 により、持続的な企業価値向上が期待できます。

今後は、BPaaS事業の拡大とChatworkのプラットフォーム化がカギです。短期的にはARPU・課金ID数の推移、長期的には売上成長率CAGR30%が注目ポイントです。

バリュエーション分析 kubell(旧Chatwork)

さて、ここからは、過去のデータや市場のデータ等を活用して、kubellのバリュエーションを分析していきます。

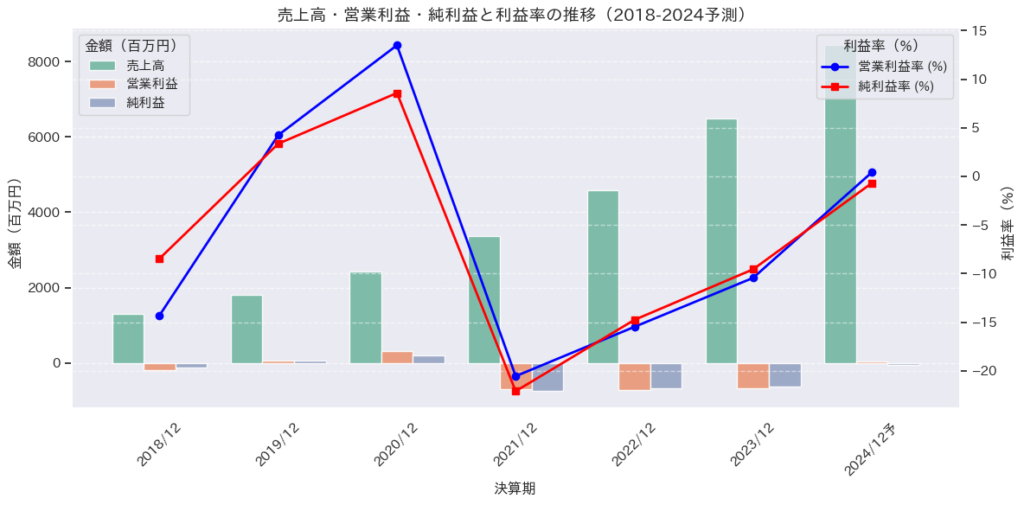

2018年から2024(予想)までの売上、利益、利益率等をグラフにしました。

売上高は毎年30%以上の成長を継続していることに注目です。2024年の売上高は 8,430百万円(前年比+30%) と引き続き成長を維持しています。ARR(年間経常収益)が順調に拡大しており、安定した収益基盤を確立しています。

一方で、利益の不安定性(赤字と黒字の変動)には注意する必要があります。

- 2018年:赤字

- 2019-2020年:黒字化(成長期)

- 2021-2023年:赤字(投資フェーズ)

- 2024年:営業利益 35百万円の黒字転換予想 → 成長から収益化のフェーズへ移行

という立ち回りが想像できました。

ただし、営業利益率は変動が大きいが、2024年に黒字転換の見込みなので、利益率が改善し、事業モデルの収益性が確立されつつあるのではないでしょうか。

また、投資フェーズを終え、利益を出せる体制の構築が進行していると予想できます。

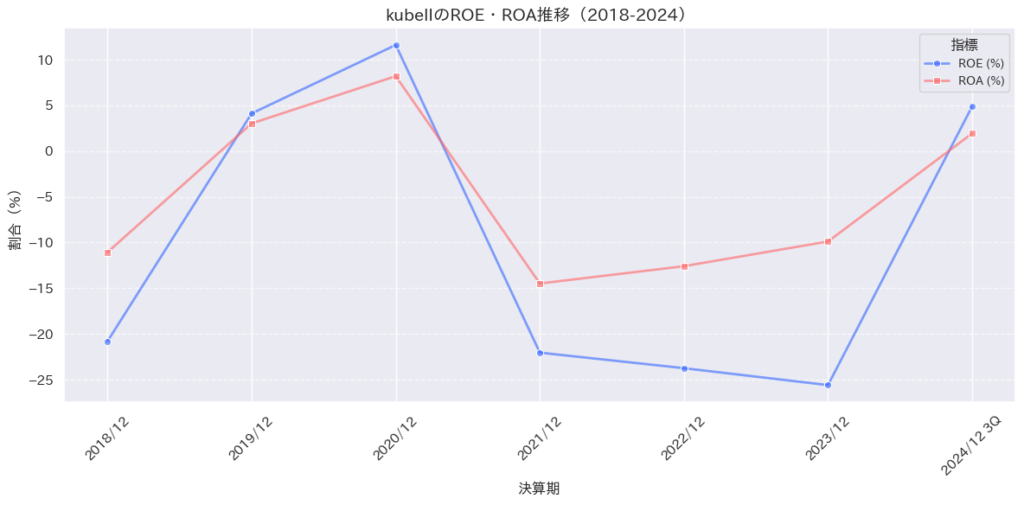

ROE・ROA

続いてROEとROAを見ていきます。

- ROEの大きな変動

- 2018年は-20.8%と大きな赤字だが、2019年(4.1%)・2020年(11.6%)は黒字化。

- しかし、2021年以降は-20%台の赤字が続き、ROEの改善が求められる。

- 2024年予測が改善するかが重要なポイント。

- ROA(総資産利益率)も同様の傾向

- 2020年までは改善傾向だったが、2021年から急落。

- これは資産の増加に対して利益がついてこない状態を指します。資産活用効率の改善が必要。

- 成長と収益化のバランスが課題

- 売上は成長しているが、利益の黒字化が追いついていない。

- 今後の投資フェーズ終了後、ROE/ROAの改善が見られるかがカギ。

- 2024年の黒字転換予想が実現するなら、今後の評価が上がる可能性がある。

EPS・PER

EPSとPERについては、利益がマイナスが多く、具体的な可視化が難しいので、簡単に文章でまとめます。

- 2018年は赤字(-3.08円)、2019年・2020年は黒字(1.70円・5.68円)。

- 2024年の黒字転換が確実であれば、EPSの回復が見込めるかがカギ。

ただ、2020年のPERは160倍(株価 約910円 ÷ EPS 5.68円)と、SaaS企業として高評価でした。

実際、2020年の直後は、株価がぐんと上がっています。

🎯 気になるポイント

ここまでのバリュエーション分析で、投資家およびデータサイエンティスト視点で、気になるポイントについてまとめます。それを元に、更なる深掘りを進めていきます。

- 売上高は毎年30%以上の成長を続けているが、利益は赤字が継続。

- 2024年予想では営業利益はわずかに黒字転換(35百万円) だが、当期純利益は-58百万円で依然として赤字。

- SaaS/BPaaS企業としてスケールメリットが出るタイミングはいつか?

- 投資フェーズが続いた2021年~2023年を経て、2024年以降にどの程度利益率が改善するのかが焦点。

- 2024年以降の収益モデルの持続性を確認(成長 vs 収益性)

- 損益分岐点の計算

- 主要コスト構造(人件費・マーケティング・開発費)がどう推移しているか?

- 総資産・純資産は増加しているのに、利益が減少しているためROE・ROAが大幅に悪化。

- 特に2021年~2023年でROE・ROAが急落しており、資産を有効活用できていない可能性。

- 2024年の黒字転換後、ROE/ROAがどの程度回復するのか?

- ROE = 利益率 × 回転率 × レバレッジ の分解分析

- 純資産が増加している要因は?

- 内部留保 or 新規調達?

- 総資産が増えているのに利益が出ない要因は? → 固定資産 or 投資先?

- 市場全体の成長率(日本のSaaS/BPaaS市場のCAGR)と比較競合サービスとの機能・価格・シェア比較ユーザー定着率や解約率(Churn Rate)の分析

- ARR(年間経常収益)と課金ID、ARPU(顧客単価)、解約率(Churn Rate)、及び株価などとのそれぞれの相関

バリュエーション分析・改 気になった点の深堀

ここからはいくつか気になる点について深掘りをしていきます。現段階では全ては取り扱いません。

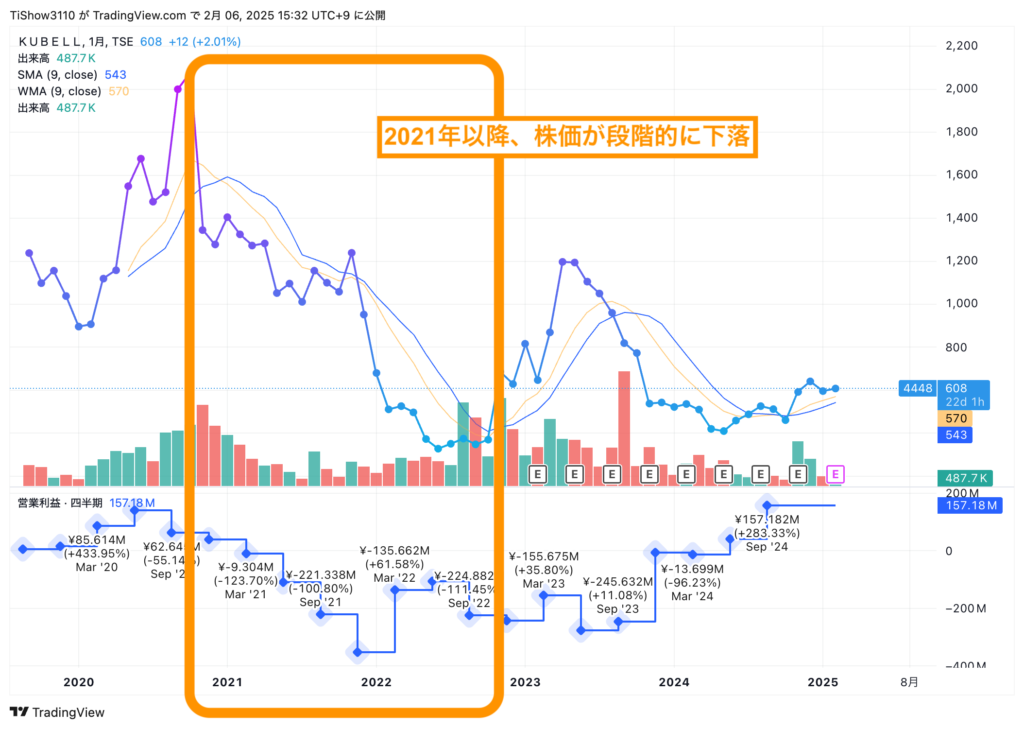

2020年の成長期の分析と転換点の特定

株価チャートを見ると、2020年に大きく成長していることがわかります。

また、利益率やROE等もこの年が過去最高水準に達していることが、ここまでの分析でわかります。2020年は、売上成長率が+33.6%、営業利益は321%増、ROE・ROAも急上昇した年です。

その原因は以下の通りと推測します。

- Chatworkの市場拡大 & SaaSビジネスの加速

- 「Chatwork」事業が大きく拡大(売上高2,132百万円、セグメント利益192百万円)

- コロナ禍によるテレワーク需要の急増

- 在宅勤務の普及により、ビジネスチャット市場全体が急成長

- 「Chatwork」への新規流入ユーザーが増加

- 契約ID数・ARPU(顧客単価)の上昇が売上を押し上げた

- 収益性改善のための投資戦略 & 会計処理の変更

- ソフトウェア開発費の会計処理変更(無形固定資産化)

- 以前は開発費を売上原価として計上していましたが、2020年からは無形固定資産に計上。これにより、一時的に営業利益が大幅増加。

- ソフトウェア開発費の会計処理変更(無形固定資産化)

- キャッシュフローの改善

- サブスクリプション型の収益モデルが軌道に乗り、キャッシュフローが強化。

2020年のPERは約160倍です。

コロナ特需でChatworkのシェア拡大が進み、この年にARR(年間経常収益)と契約ID数の急増が起きた可能性が高いです。

また、実際のキャッシュフローには影響しませんが、利益計上が前倒しされたことでROE・ROAが向上したと考えられます。

2021年以降、なぜ株価が下落し始めたのか?

2020年に株価・ROE・利益率が最高水準を記録した後、2021年から急激に株価が下落しました。その背景には、成長戦略の変化、投資フェーズの開始、会計処理の影響、そして市場の評価変化が関係しているかもしれません。

2020年と比較すると、売上成長率は維持していますが、利益が大幅赤字に転落しています。

| 2021年の業績 | 2020年 | 2021年 | 増減率 |

|---|---|---|---|

| 売上高(百万円) | 2,424 | 3,372 | +39.1% |

| 営業利益(百万円) | 327 | -688 | 赤字転落 |

| 経常利益(百万円) | 325 | -705 | 赤字転落 |

| 純利益(百万円) | 208 | -696 | 赤字転落 |

| ROE(%) | 11.6% | -22.1% | 急落 |

| ROA(%) | 8.2% | -14.5% | 急落 |

2021年〜2022年は積極的な投資への動きが見られました。M&A(Chatworkストレージテクノロジーズの子会社化)も行っていて、

- M&Aによる「ビジネス版スーパーアプリ」構想の加速

- 無形固定資産(のれん)増加(318百万円)

- 投資キャッシュフローが-840百万円(M&A費用453百万円、無形固定資産の取得305百万円)

この結果、短期的には利益を圧迫し、財務負担が増加。利益が赤字になったため投資家の不安要因になり、売り圧力が増したと考えられます。

つまり、企業としては成長のための戦略的な投資ですが、投資家からすると2021年時点では「投資の回収が見えない」状態であり、株価の調整局面に突入したという心理が働いたと言えます。

実際に、利益こそ赤字ですが、ユーザー数などは伸び続けていました。

また、TVCMなどマーケティングにも投資を積極的に行っていたことが伺えます。

こうしたことからkubellの2020年から2022年頃の立ち回りについて言えるのは、

- 新規顧客獲得のための営業強化

- 広告・マーケティング費の大幅増加

- 採用活動の加速による人件費増大

- 「ビジネス版スーパーアプリ」構想に向けたM&A(子会社化)

売上は拡大したが、成長戦略への投資が先行し、短期的な収益性が悪化。2020年は利益を重視した経営でしたが、2021年からは「成長優先」へシフト。SaaS企業の典型的な戦略転換ですが、市場は短期的な利益悪化を嫌った、と言うことなのではないでしょうか。

まとめると、

| 要因 | 影響 |

|---|---|

| ① 成長投資フェーズの開始 | 売上成長したが、利益が赤字転落(営業損失-688百万円) |

| ② M&A・無形固定資産の増加 | 事業拡大のための投資が、短期的な収益悪化を招いた |

| ③ 営業キャッシュフローの悪化 | -475百万円とキャッシュ流出、資金調達が必要に |

| ④ 増資(株式発行) | 希薄化リスクが意識され、株価の下落要因に |

| ⑤ SaaS市場のバリュエーション調整 | PER160倍程の高評価が崩れ、成長株全体の見直し |

コラム 投資を進めると利益は減るのか?

ここで、投資初心者向けに投資と利益の関係についてざっくり解説するのだ!

結論として、「どのような投資をするか」によるが、一般的に成長投資を進めると営業利益は一時的に減少することが多いです。ただし、投資の内容やビジネスモデルによって影響の仕方は異なります。

営業利益(Operating Profit)は、売上高から売上原価や販管費(人件費、広告費など)を引いたものです。

- 投資の種類によって、営業利益への影響が異なる

- 短期的な販促費・広告投資 → 直接営業利益を圧迫

- 設備投資・ソフトウェア開発投資 → 減価償却費を通じて徐々に影響

- M&A(企業買収) → 一時的な「のれん」計上や費用増加

SaaS企業(サブスクリプションモデル)は、顧客獲得のための先行投資が重要 であり、短期的には利益を圧迫することが多いと言えます。

| 投資内容 | 影響 |

|---|---|

| 広告・マーケティング費(新規顧客獲得) | 売上増加の前にコストが先行するため、一時的に営業利益が減少 |

| 人材採用(エンジニア・営業・カスタマーサポート) | 人件費増加により販管費が膨らみ、営業利益が減少 |

| 開発投資(新機能追加、プラットフォーム拡張) | 短期的に費用増加、長期的にはユーザー数・単価向上に寄与 |

| M&A(企業買収) | のれん償却や統合コストが発生し、短期的な利益を圧迫 |

kubellの場合、2020年から2022年に「マーケティング強化 + 採用拡大 + M&A」を同時に行っていったため、一気に営業利益が赤字転落したと言えます。

特に、SaaS企業は「先に投資 → 後でARR(年間経常収益)として回収する」モデルが多く、短期的な赤字は戦略の一環として許容されることが多いのです。

企業が営業利益を一時的に減少させてまで投資を行うのは、「未来の成長」を見越しているからです。

高成長SaaS企業の基本戦略として、

- 既存ユーザーの売上(MRR: 月次経常収益)だけでは、急成長が難しい

- 短期間で新規顧客を獲得するために、広告・営業・開発に投資

- ARR(年間経常収益)を増やすことで、長期的には収益が拡大

- その結果、LTV(顧客生涯価値)が高まれば、投資回収が可能になる

ということが大まかに挙げられます。

短期的には赤字でも、LTVが高ければ「投資のROI(投資利益率)」はプラスになるため、投資を加速します。特に成長企業は「目先の営業利益よりも、ARRの増加とLTVの向上」を重視する傾向があるのです。

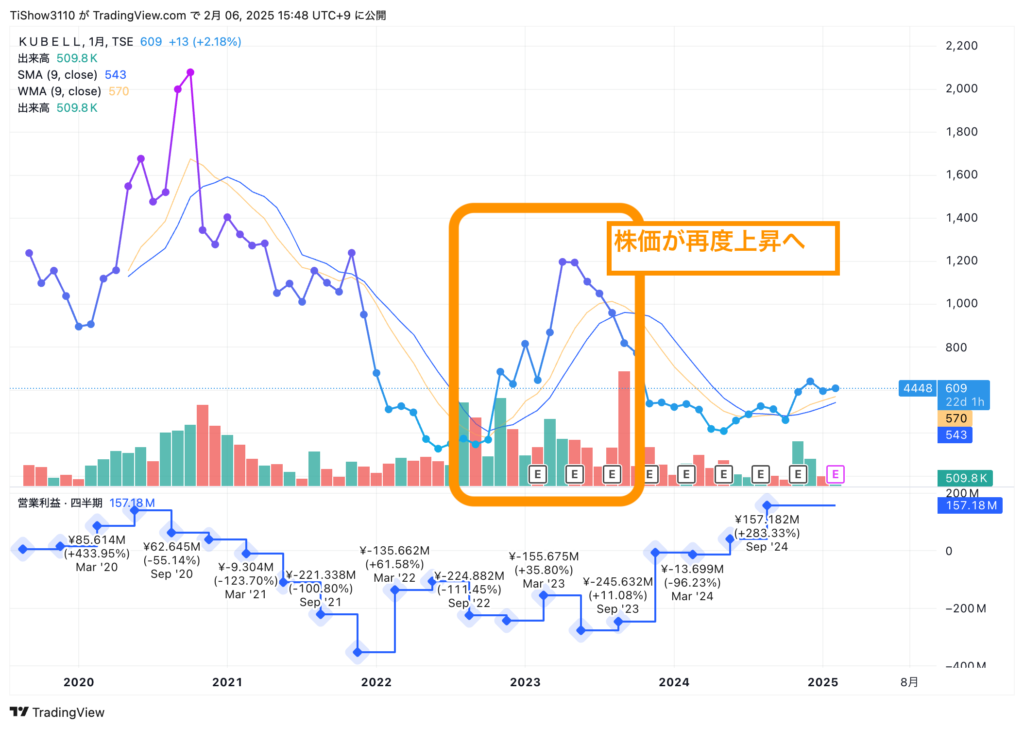

2023年に株価再び上昇へ

株価下落後、2023年には再び上昇を見せています。

この年も、赤字は続いているものの、純損失の幅はほぼ横ばいで、事業の安定化が見られますし、売上の安定した成長が市場に評価され始めたと言えるでしょう。

また、「ARR(年間経常収益)」の増加が続いており、未来の利益創出の期待が高まったことも影響しているかと思います。

そして、SaaS企業は「解約率(Churn Rate)」が最も重要視されますが、kubellの契約負債増加は「解約率の改善」を示唆しており、投資家の評価が上昇したと言えます。

株価は「将来の期待値」を反映するため、成長性が維持されることで評価が回復することがあります。

業績予想比で売上・利益ともに上振れしたことが大きいです。

ROE = 利益率 × 回転率 × レバレッジ の分解分析

ROE(自己資本利益率)は、企業の収益性・効率性・財務戦略を総合的に評価する指標 です。ROEは以下の3要素に分解することで、kubellの財務パフォーマンスを詳細に分析できます。

- 利益率(純利益 ÷ 売上)

- 回転率(売上 ÷ 総資産)

- レバレッジ(総資産 ÷ 純資産)

| 決算期 | 売上高 (百万円) | 純利益 (百万円) | 総資産 (百万円) | 純資産 (百万円) | 利益率 (%) | 回転率 (回) | レバレッジ (倍) | ROE (%) |

|---|---|---|---|---|---|---|---|---|

| 2018 | 1,301 | -110 | 995 | 529 | -8.45% | 1.31 | 1.88 | -20.79% |

| 2019 | 1,815 | 61 | 2,008 | 1,478 | 3.36% | 0.90 | 1.36 | 4.13% |

| 2020 | 2,424 | 208 | 2,535 | 1,790 | 8.58% | 0.96 | 1.42 | 11.62% |

| 2021 | 3,372 | -696 | 5,145 | 3,379 | -20.64% | 0.66 | 1.52 | -20.60% |

| 2022 | 4,593 | -687 | 5,400 | 2,869 | -14.96% | 0.85 | 1.88 | -23.95% |

① ROEの急上昇(2019年 → 2020年)

ROEが 4.13% → 11.62%(+7.5pt) と上昇

- 利益率が3.36% → 8.58%へ急上昇

- 資産回転率は横ばい(0.90 → 0.96)

- レバレッジ(1.36 → 1.42)も若干上昇

最大の要因は「利益率の向上」です。

2020年は「コロナ特需」と「価格改定」が影響し、売上と利益が急成長しました。

費用構造の改善(ソフトウェア開発費の無形資産化)も影響。

② ROEの急落(2021年 → 2022年)

ROEが -20.60% → -23.95%(-3.4pt)と急落

- 利益率:-20.64% → -14.96%(若干改善)

- 資産回転率:0.66 → 0.85(改善)

- レバレッジ:1.52 → 1.88(大幅上昇)

最大の要因は「レバレッジの上昇」です。

2021年のM&A(子会社化)による負債増加で「自己資本比率」が低下。利益は依然赤字でしたが、売上は成長(2022年は前年比+36.2%)

レバレッジ上昇は財務リスクの増大を意味し、つまり、2021年から「先行投資フェーズ」へ移行し、赤字が続いたことでROEがマイナスに転落したと推測できます。

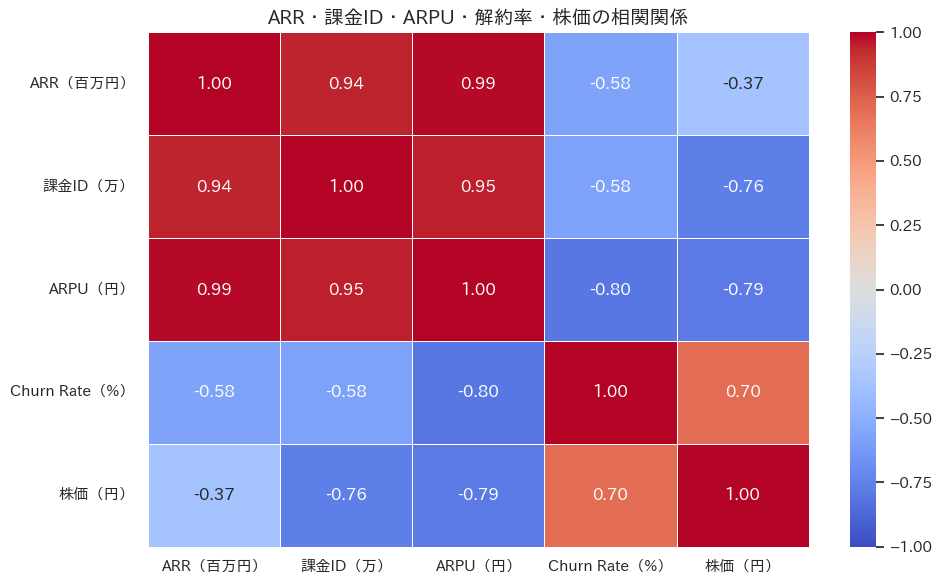

株価や利益、課金ユーザー数などの相関関係

過去2020年以降のデータから ARR(年間経常収益)、課金ID、ARPU(顧客単価)、Churn Rate(解約率)、株価 の相関係数を算出しました。

ARR(年間経常収益)と課金ID・ARPUの強い相関が見られます。

ARR(年間経常収益)は「課金ID数(契約数)」と「ARPU(単価)」の両方の影響を受けて増加している。特にARPU(顧客単価)との相関が極めて強く、価格改定がARRに大きな影響を与えています。

当たり前のことかもしれませんが、重要なのだ!

kubellの成長戦略では、「新規契約数を増やす」よりも「単価向上」の方がARR拡大に寄与している可能性が高いです。

一方で、Churn Rate(解約率)とARR・ARPUの負の相関が見られます。

これはつまり、

- 解約率が低いほどARRとARPUが増加する関係にある。

- 特にARPUとの相関が強く、「解約率が低い=価格に見合う価値を感じている」可能性が高い。

ということが考察できます。解約率を低下させることが、ARPU・ARRを高め、長期的な収益成長につながります。

株価と各指標の相関

さて、株価との相関はどうでしょうか?

- 株価 × ARR:-0.366(弱い負の相関)

- 株価 × 課金ID:-0.758(強い負の相関)

- 株価 × ARPU:-0.786(強い負の相関)

- 株価 × Churn Rate(解約率):+0.698(強い正の相関)

ここでは意外なことがわかりました。

- 「課金IDの増加」「ARPUの上昇」に対して、株価が下落している傾向がある。

- 「解約率が上昇すると株価が上がる」異常な関係が見られる(要追加分析)。

ただし、解約率については、0.4%から0.25%という少ない変化なので、この変化が株価との相関にどの程度影響しているかを解約率で判断するのは現状難しいかと思います。

現状ここだけで言えることは、2020年のSaaSバブル後、kubellの株価は成長指標(ARR・ARPU)が伸びているにも関わらず下落傾向にあるため、「株価の評価基準がARR/ARPUの成長から、利益(黒字転換)へ移行している」可能性が高いと言えます。

kubellの収益成長は「新規契約」よりも「単価向上」が現状強い

- ARRとARPUの相関(0.988)が非常に強く、単価向上戦略がARR拡大に大きく寄与。

- 価格改定や機能追加によるARPU上昇が、事業の主要成長要因になっている。

解約率(Churn Rate)の低下がARPU向上・ARR増加に重要

- 解約率とARR(-0.575)、ARPU(-0.798)に負の相関があり、解約率が下がると収益性が向上。

- 今後の戦略では「解約率低下」も同時に考える必要がある。

株価はARR・ARPUと負の相関(-0.786)、解約率と正の相関(+0.698)

- 成長指標(ARR・ARPU)が伸びているのに、株価は低迷している。

- 市場は「利益(黒字化)を重視するフェーズ」に移行している可能性が高い。

- つまり、2024年の黒字転換が成功すれば、株価は再評価される可能性がある。

kubellの今後の成長性期待

これまでの財務分析・市場動向・相関分析を踏まえ、中期経営計画に基づく成長戦略の方向性とその実現可能性を評価します。

成長戦略の主要ポイント

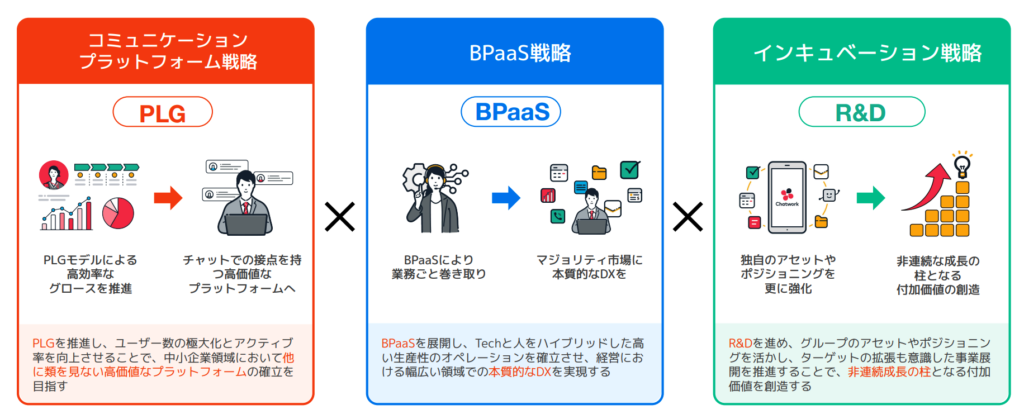

kubellの中期経営計画は、「プラットフォーム化」「BPaaS展開」「インキュベーション」 の3つを軸としています。

注目ポイントは以下の通りです。

- PLG(Product-Led Growth)戦略でのユーザー基盤拡大

- ビジネスチャットを軸に、企業内コミュニケーションを支配

- アクティブ率向上により、プラットフォームの価値を極大化

- フリープラン改定・有料プラン強化により、単価(ARPU)向上を狙う

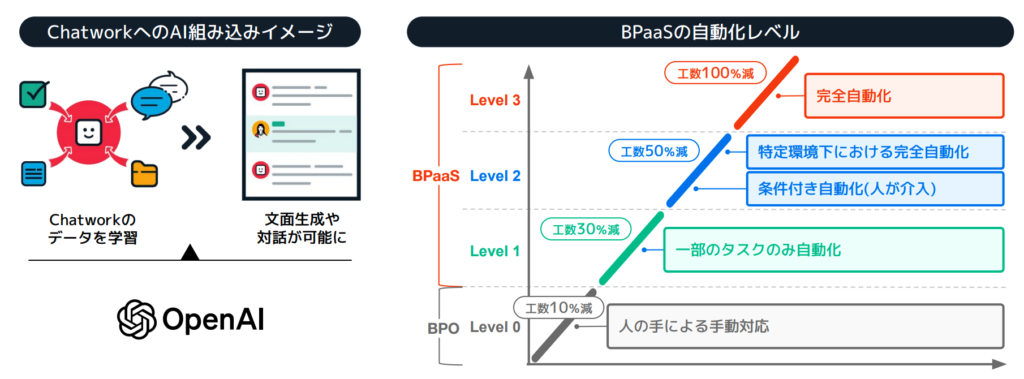

- BPaaS(Business Process as a Service)戦略

- SaaS×人のハイブリッドオペレーションを提供

- 中小企業のDX化支援による収益源の多様化

- 「Chatworkアシスタント」など、業務支援機能を拡充

- AI活用とデータプラットフォーム戦略

- Chatwork上に蓄積されたテキストデータを活用し、AIの高度化

- パーソナライズドなAIアシスタントを提供し、サービス価値向上

- 顧客の業務フローを解析し、自動化・効率化を促進

- 外部パートナーとの連携(B2B展開の加速)

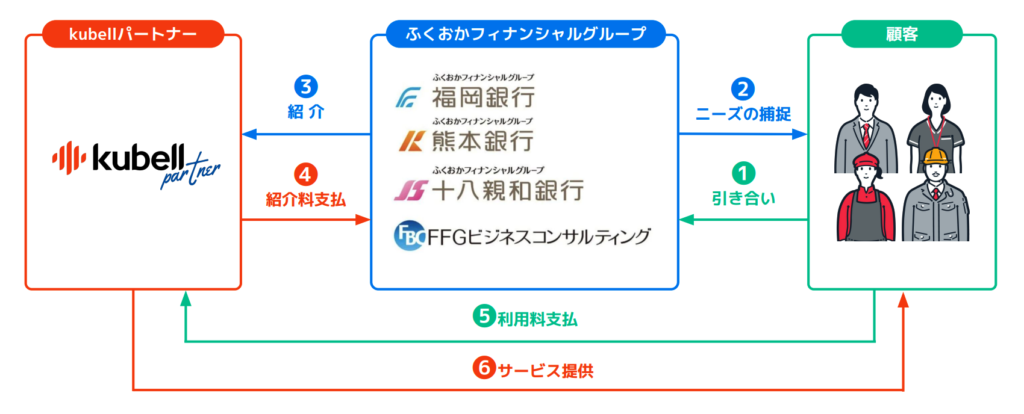

- 福岡フィナンシャルグループ(FFG)との連携で、地方中小企業市場を開拓

- M&A・CVC(Corporate Venture Capital)ファンドを活用し、成長企業と協業

- 投資によるシナジーを最大化し、長期的な成長ドライバーを確保

各戦略が実際に成功するかどうかを、過去の財務データ・市場動向・事例など照らし合わせながら分析してみました。

PLG戦略の可能性:ユーザー数拡大と単価向上

ここで期待される成果は主に以下かと思います。

- 「ビジネス版スーパーアプリ」化による滞在時間の最大化

- フリーユーザーの有料転換率向上(ARPU増加)

- 企業間ネットワーク効果を活かした市場シェアの拡大

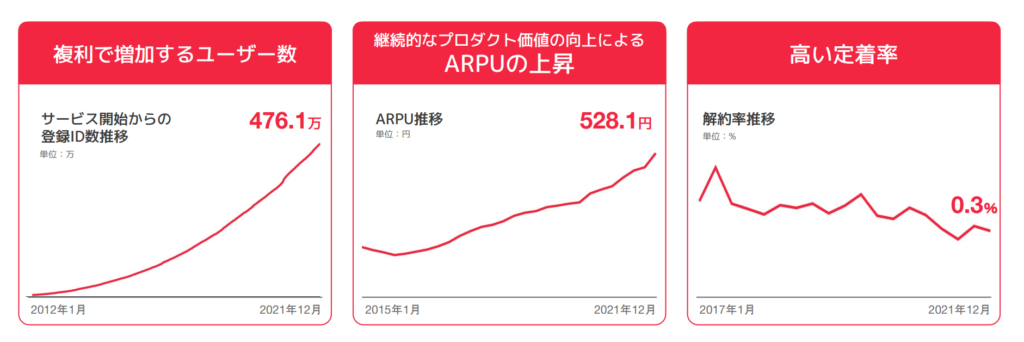

| 指標 | 2021/12 | 2022/12 | 2023/12 | 2024/9(予測) |

|---|---|---|---|---|

| ARR(百万円) | 3,447 | 4,425 | 6,180 | 7,530 |

| 課金ID(万) | 54.7 | 66.8 | 73.1 | 76.8 |

| ARPU(円) | 529.4 | 547.4 | 672.4 | 735.9 |

| Churn Rate(%) | 0.3% | 0.4% | 0.31% | 0.25% |

- ARR(年間経常収益)・ARPU(単価)が急上昇 → 「無料ユーザーの有料化戦略」が成功している兆候

- 解約率(Churn Rate)が低下傾向 → 「長期ユーザーの定着」が進み、収益の安定化が見込める

成功の鍵としては、

- ユーザーの有料化を促進する施策(機能制限・プレミアム機能追加)の効果

- 新機能sが有料プラン誘導に寄与するか

- フリーユーザーの「離脱防止」対策ができるか

が挙げられます。

BPaaS(Business Process as a Service)の可能性

こちらは現在力を入れている事業と伺えます。特に地方銀行との連携も進んでおり、B2Bチャネルの強化やアシスタント機能による業務効率化が鍵と感じます。

AI活用とデータプラットフォーム戦略

また、昨今のトレンドであるAI活用にも力を入れています。

Chatwork上のテキストデータを活用し、AIによる業務最適化。ここに関しては、データビジネスへの進出が期待できます。また、LINE WORKSやSlackよりも「中小企業向け」に特化したデータ収集が可能で、実際に地銀との連携からも容易に想像ができます。

総合評価:成長戦略の成功確率

| 戦略 | 成功確率 | 市場の評価ポイント |

|---|---|---|

| PLG戦略(ユーザー拡大 & ARPU向上) | ★★★★☆(80%) | 既にARR増加・解約率低下が進行中 |

| BPaaS戦略(業務DX支援) | ★★★☆☆(60%) | FFGとの提携は強いが、他企業との競争も激化 |

| AI活用(データ活用 & 自動化) | ★★☆☆☆(40%) | 競争優位性はあるが、収益化モデルが未確立 |

- 短期(2025年):黒字転換 & PLG戦略で株価回復の可能性

- 中期(2025-2027年):BPaaS拡大が成長ドライバーに

- 長期(2027年~):AI活用・データビジネスの成長が鍵

また、売上は30%以上の成長を継続していますが、今後も成長を維持できるかが重要です。

理論株価・目標株価 kubell

最終的に、株式会社kubellの目標株価を算出するにあたり、単なる過去業績の分析にとどまらず、質的な成長期待や外部環境を考慮して独自モデルを構築し分析をしてみました。

成長期待

株式会社kubellは利益率がまだ低いために評価が分かれるところですが、2025年以降、営業利益率が向上すれば、成長期待はさらに高まる可能性があります。

過去の平均成長率、質的スコア、成長のばらつき(分散)を考慮し、成長期待は、

成長期待 = 約134%

この成長期待を踏まえ、

目標株価:926 円(利益率改善が鍵)

と算出しました。

SaaS市場の成長を反映し、BPaaS・AI・価格改定などの戦略がうまく進めば、kubellは高成長を維持できる可能性が高いかと思います。

まとめ:株式会社kubell(4448)

kubell(旧Chatwork)は、ビジネスチャット事業を軸に、中小企業向けDX支援(BPaaS)、AI活用、新機能リリースを通じた成長戦略を推進しています。

ARR(年間経常収益)とARPU(ユーザー単価)の上昇により、売上成長を維持しつつ、2024年には営業利益の黒字化を見込んでいます。

一方で、チャットツール環境の激化、SaaS市場の変化、景気後退リスクがあり、今後の成長スピードと収益化のバランスが鍵になります。

現時点での評価を収益性や成長性の観点からしてみました。

目標株価:926 円(利益率改善が鍵)

ポジティブ要因

- ARR・ARPUの成長が続いており、売上の安定成長が見込める

- 2024年に営業利益が黒字化見込み

- BPaaS(業務DX支援)市場への参入で、新たな収益源を確保

- AI活用による差別化の可能性

注意点

- 国内外のビジネスチャット市場は競争が激しい

- BPaaS戦略の成功が不透明(成長初期段階)

- 利益率の改善次第(投資家の評価も今のところそこに集まっている)

- 市場リスク

- AI・DX関連企業への投資意欲が減退すると、株価の上昇スピードが鈍化する可能性

黒字転換し、利益率が大幅改善していけば、ROEも上昇する可能性が高く、中長期的な期待ができます。

一方で、企業としては、2024年に再び高評価を得るには何が必要か?(ARR・ARPU・利益率の改善が鍵)、この辺をより深掘りすると、投資家からの注目が集まるのではないでしょうか?

なにか質問や意見がある方は、ぜひ弊コミュニティでお会いしましょう!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

また、無料コミュニティで「推し株」についてや初心者たちの意見交換なども行なっています🔽

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。