株式会社カラダノート(証券コード:4014)は、「家族の健康を支え笑顔をふやす」をビジョンに掲げ、家族向けのヘルスケアサービスを提供する企業です。主な事業として、妊娠・子育てに関するアプリの企画開発や、家族向けサービスを展開する企業へのプロモーション支援を行っています。

今回は、株式会社カラダノートについて独自に企業分析を行いました。

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。

カラダノート【4041】ってどんな会社?

株式会社カラダノートは、「家族の健康を支え笑顔をふやす」というビジョンを掲げている会社です。

このビジョンの実現に向けて、「家族サポート事業」「ライフイベントマーケティング事業」「家族パートナーシップ事業」を展開しています。

家族サポート事業では、陣痛間隔の測定アプリ「陣痛きたかも」や血圧数値の記録ができるアプリ「血圧ノート」など、計13種類の子育て・ヘルスケア関連アプリをエンドユーザーに提供しています。さらに、これらのアプリで蓄積したデータや技術力を活かして、法人向けのサービスも多数リリースしています。

| 会社名 | 株式会社カラダノート |

|---|---|

| 住所 | 東京都港区芝浦3-8-10 MA芝浦ビル6階 |

| 事業内容 | ・家族サポート事業 ・ライフイベントマーケティング事業 ・家族パートナーシップ事業 |

| 設立 | 2008年12月24日 |

| 公式ページ | https://corp.karadanote.jp/ |

株式会社カラダノートのビジネスモデル

カラダノートのビジネスモデルをわかりやすくまとめると、以下のような構造になります。

- 家族サポート事業

- 各種アプリケーションの提供をはじめとした家族の暮らしを支えるサービスを提供

- ママがママに寄り添うウェブサイト「ママびより」。妊娠中や育児のちょっとしたスキマ時間やコーヒーブレイクのおともになるようコンテンツを配信。

- ライフイベントマーケティング事業

- ユーザーへの適切なタイミングでレコメンド・サービス提案を行い、企業やサービスとのマッチングを支援。

- かぞくアシスタントは、保有する約200万世帯以上のデータを通じて、ユーザーの最適なタイミングで効果的なサービスのアプローチを実現。

- 家族パートナーシップ事業

- 家族生活周辺産業にてサービスを展開する事業会社に向けたDX推進を支援。

- 「かぞくアシスタント」を OEM(original equipment manufacturer)として提供し、 顧客データを活用するとともに当社のノウハウを還元しビジネスモデルの再構築を支援。

業績 2025年7月期 第1四半期(中間期)

- 売上高: 445,265千円(前年同期比10.9%減)

- 営業損失: 31,621千円(前年同期: 12,660千円の損失)

- 経常損失: 31,814千円(前年同期: 10,991千円の損失)

- 四半期純損失: 31,952千円(前年同期: 11,124千円の損失)

2024年9月に開示では、前期発生の特殊要因(税区分の誤りによる、ヘアケア・衛生用品関連商材への送客に使用していた広告宣伝費の停止慎重な再開を想定しており、上期はYoYマイナスの計画)影響でYoYマイナスも通期計画通りのようです。

施策は好調で通期達成計画は影響なしとの話ですが、現状はマイナスな業績となっています。

財政状態の概況

- 資産:

- 流動資産:678,490千円(前期比247,902千円減少)

- 主因: 消費税誤謬修正による納税で現金・預金が301,570千円減少。

- 固定資産:130,576千円(前期比21,285千円増加)

- 主因: インサイドセールス体制強化のための資産増加。

- 総資産: 809,067千円(前期比226,616千円減少)

- 流動資産:678,490千円(前期比247,902千円減少)

- 負債:

- 流動負債:308,165千円(前期比169,664千円減少)

- 主因: 未払金61,194千円増加、未払消費税234,740千円減少。

- 固定負債:180,203千円(前期比25,000千円減少)

- 主因: 長期借入金の返済。

- 負債合計: 488,368千円(前期比194,664千円減少)

- 流動負債:308,165千円(前期比169,664千円減少)

- 純資産:

- 純資産:320,698千円(前期比31,952千円減少)

- 主因: 四半期純損失による利益剰余金減少。

- 純資産:320,698千円(前期比31,952千円減少)

事業の概況

- 経済背景:

- インバウンド需要の拡大や雇用・所得環境の改善を背景に経済活動は正常化傾向。

- しかし、原材料・エネルギーコスト高騰、円安、物価高騰などで景気の先行きは不透明。

- 事業の進捗:

- 家族支出の最適化: 住関連・金融関連・生活必需品分野でのサービス強化。

- 新事業: 人材領域で有資格者の復職支援事業を開始。

- 収益性重視: インサイドセールス体制強化とデータベース拡充のため投資を継続。

- 成果と課題:

- 成果: 家族サポート事業の契約者数が堅調に増加。有資格者復職支援事業で早期収益化を達成。

- 課題:

- ヘアケア・衛生用品取引の再開遅れ。

- 大手企業向けPoC案件の受注遅延(第2四半期以降に収益計上予定)。

投資判断のポイント📈

ここで投資家の皆さん向けに投資判断のポイントをまとめました。

業績状況

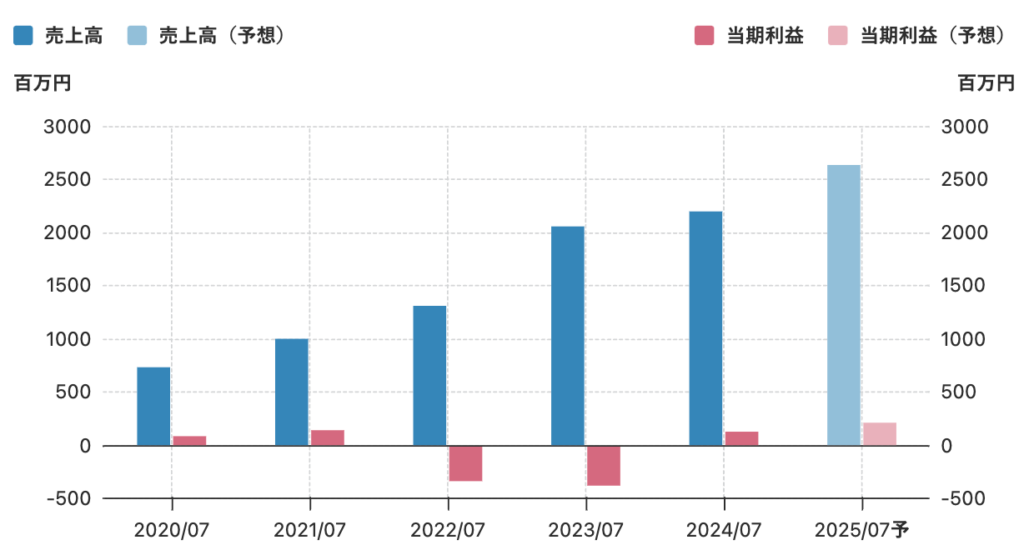

- 売上高は年々増加しており、2025年7月期には2,633百万円(前期比+20%)が見込まれています。

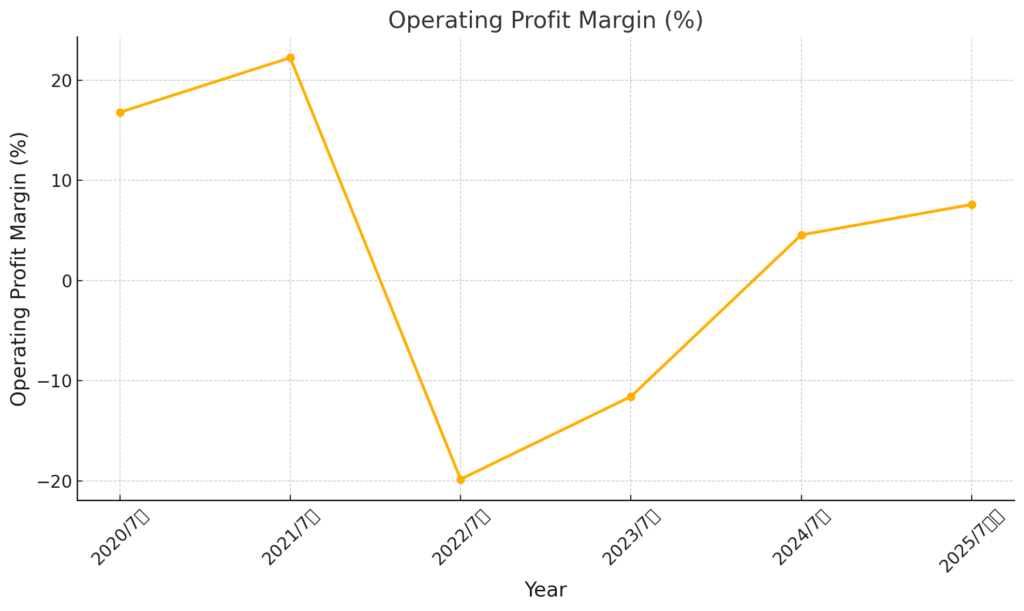

- 2024年に営業利益が黒字転換、2025年もさらなる成長予測。

- 利益面は改善が見られるが、過去数年間の赤字から完全に脱却するには慎重な判断が必要。

キャッシュフロー

- 営業活動CFはここ数年マイナスが続き、現金期末残高も減少中(2024年7月期 483百万円)。

- 投資活動は比較的抑制されている一方、財務活動により資金調達を実施している状況。

- 資金繰りの悪化が収益性の向上に影響を与える可能性。

- 主要分野の取引遅延や高コスト体質への対応が必要。

成長期待

- 新規事業: 人材領域での復職支援事業など新しい収益源の立ち上げは期待材料。

- データ活用: ファミリーデータプラットフォームを活かした事業展開で競争優位性を高めるポテンシャル。

個人的に気になる点としては、妊娠育児中のママを主なユーザーとしたアプリの提供を通じて、ユーザーのデータを蓄積したファミリーデータベースを構築しているところです。プラットフォーマーとして大きく成功すれば、そこに新しいサービスが乗っかってきたり、連携したりが非常にしやすく、事業拡大の可能性は広がるわけですが、ここの成長ドライバーが鍵となってくるでしょう。

また、ファミリーデータベースを活用し、主に子育て世代や初孫世代を対象に、ウェルネス(精神的健康)やヘルスケア(健康管理・予防)の分野のサービスを提供している点も素晴らしいと思います。しっかり独自のデータを集めているところは、サービスが広がれば広がるほどに強みを増してくるでしょう。

ただ、2025年7月期(本記事執筆時点では最新)の決算資料では、データ事業について触れてないため、今のところは著しい成長や効果が見られていないのかもしれません。

また細かいサービス別の売上高の開示はなく、現在は全社をあげて事業のストック収益モデル化を進めているところと見れます。フロー収益モデルで、妊娠育児世帯に商品やサービスを提供したい企業を顧客とする、ライフイベントマーケティング事業が売上高の多くを占めています。

理論株価 および 目標株価 カラダノート 💹

株式会社カラダノートの目標株価を算出するにあたり、単なる過去業績の分析にとどまらず、質的な成長期待や外部環境を考慮して独自モデルを構築し分析をしてみました。

これまでの売上高成長率の評価

成長率の評価では、過去の業績データと質的評価を組み合わせて、算出しました。

平均売上高成長率は 28.7%(過去の急成長や急降下も反映)

質的評価

質的評価は、新規事業の可能性や外部リスクなど、企業固有の要素を評価することで、定量データだけでは測れない成長期待を補完することを目的としています。

カラダノートのような成長段階にある企業では、新規市場への参入や事業の拡張性が将来の株価に与える影響が大きいため、質的評価は重要です。

※ただし、各評価に対する重みづけは行っていません

1. 新規事業の可能性

カラダノートは、「有資格者の復職支援事業」を開始し、短期間で収益化に成功しています。この事業は、ヘルスケア分野のデータ活用や家族支援のニーズに基づいており、成長が期待されています。

- スコアリング:

- 収益の成長性や競争優位性を考慮し、4/5 と評価しました。

- 根拠: この事業は、短期間で収益化した点が評価されますが、まだ新規事業の市場規模が未知数であるため、満点にはしませんでした。

2. 製品リリースや既存事業の成長性

カラダノートの「ファミリーデータプラットフォーム事業」は、累計契約者数が堅調に増加しており、既存事業の基盤が強化されています。

また、家計支援サービスを通じて、住関連・金融関連といった高収益性分野にフォーカスしています。ただ、成長期待のセクションで前述したように具体的な売上は記載されておらず、また、2025年7月期(本記事執筆時点では最新)の決算資料では、データ事業について触れてないため、今のところは著しい成長や効果が見られていないのかもしれません。

- スコアリング:

- 新規機能のリリースや事業拡張の安定性を評価し、4/5 と評価しました。

- 根拠: 既存事業の成長は堅調ですが、競争環境や市場の飽和リスクを考慮すると、さらなる成長余地がある段階と判断しました。

3. 経済・外部リスク耐性

経済環境は、物価高や円安、原材料コストの高騰などのリスクにさらされており、消費者の購買意欲に影響を与える可能性があります。

カラダノートは、広告やマーケティング事業の比率が高いため、景気変動の影響を受けやすいと考えられます。

- スコアリング:

- 経済環境や外部リスクを考慮し、2/5 と評価しました。

- 根拠: 景気動向の影響を受ける可能性が高いため、低めのスコアを設定しました。

成長期待

過去の平均成長率、質的スコア、成長のばらつき(分散)を考慮し、成長期待は、

成長期待 = 105%

これらの数字から独自に算出した目標株価は……

目標株価:821.8円

投資判断 カラダノート

さて、ここまで簡単に分析をしてきましたが、投資判断についてまとめます。

- 短期的には慎重:

- 収益改善の兆しが見えるものの、キャッシュフローの悪化や取引遅延などの不安定要素が多い。

- 財務の安定性を注視し、特に流動性リスクへの対応が鍵。

- 中長期的には期待できる可能性:

- 新規事業の成長や利益率の改善が成功すれば、業績回復が見込める。

- 投資活動を抑制しつつ収益向上を実現できれば株主価値が向上する可能性。

短期的なリスク要因を考慮しつつ、成長戦略が軌道に乗るかを見極めたいところです。現状の株価が割安と判断できる場合、割安には割安の理由があるので慎重な購入を検討する必要があります。

まとめ カラダノート

カラダノートは成長期待とリスクが共存する企業です。現状の課題(CF改善、景気変動への耐性強化)に注視しつつ、新規事業の成長が軌道に乗れば、中長期的な企業価値向上が期待されます。

現時点での評価を収益性や成長性の観点からしてみました。

目標株価:821.8円

新規事業の収益化や既存事業の拡大により、2025年には営業利益が200百万円に達する見込みです。

復職支援事業などの新規事業がどれほど収益に貢献するかが鍵となってくるでしょう。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

また、無料コミュニティで「推し株」についてや初心者たちの意見交換なども行なっています🔽

マネーチャットでは、投資の超初心者から中級者の方が一緒に意見や情報交換したり、研究するグループを運営しています!

仲良く推し株についても話し合いましょう!!

一緒に株や資産運用、経済について語ろう!

https://line.me/ti/g2/3-2hZJtrzPp5Lidg7F_Qgr2aS4lCj9hZcBelEg?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

⚠️ グループ内で、マウントの取り合いとか、他人のお金の使い方に無駄に口を出したり、投資商材を売りつけたり、お金の貸し借りなどは絶対にやめてください。

初心者にはぜひ優しく教えてあげてください。