日本の保険業界は少子高齢化や自然災害リスク、金融規制の変化など厳しい環境に直面しつつも、各社は新たな成長戦略を模索しています。

特に大手4社東京海上ホールディングス(8766)、MS&ADインシュアランスグループHD(8725)、第一生命ホールディングス(8750)、SOMPOホールディングス(8630)は、国内市場の成熟化を背景に海外事業の拡大やヘルスケア・デジタル分野への参入を加速。中長期投資の観点から見れば、彼らの動向は日本の金融セクターの将来を映し出す重要なシグナルとなっています。

本記事では、2025年以降の最新業績と新規事業への取り組みを軸に、各社の成長戦略と投資妙味を個別に分析します。安定的な収益基盤を持ちながらも、それぞれ異なる方向性で進化を遂げる4社の姿を追い、投資家にとって注目すべきポイントを整理していきます。

他にも様々な銘柄について分析と解説をしています👇

最新の日本の保険業界概況

日本の保険市場は依然として世界屈指の規模を誇っており、業界として安定的な存在感を維持しています。

生命保険(個人年金含む)の正味収入保険料は約35兆円に達し、主要5社が市場の約7割を占める集中構造です。

一方、損害保険市場でも年換算保険料は9.4兆円規模と、国内経済の安心を支える基盤がしっかりと担われています。 (Financial Services Blog, Note)

さらに、Panorama Data Insightsによると、2025年以降、2033年までに日本の保険市場は年平均成長率(CAGR)約5.1%で成長が見込まれており、高齢化とデジタル技術普及がその原動力になると予測されています。 (presswalker.jp)

少子高齢化、自然災害の頻発、さらに保険料収入の成熟が業界の構造的制約となっています。

このような中、持続可能なビジネスモデルを構築するには、顧客本位の業務運営や強固なガバナンスと財務健全性の維持が不可欠とされています。金融庁もPDCAサイクルを意識した行政監督を強化しており、業務改善や顧客の最善利益追求が求められています。 (Financial Services Agency)

2025年1月、日本銀行は政策金利を0.5%へ引き上げ、これによって保険会社の運用利回り改善が期待される状況にあります。加えて、2024年の株式市場は日経平均がバブル期を超える水準に達し、保有株売却による資金創出余地も増しています。為替面では円安が進行(1ドル160円超)し、海外投資での収益機会も生じています。 (PwC)

デジタルトランスフォーメーション(DX)は保険業の主流となっており、業務効率化や顧客接点の革新、AI・生成AIの導入が進んでいます。特に、チャットボット、保険金支払の自動化、不正検知などにおけるAI活用は注目の領域です。データ活用と自動化によって、保険会社が“テクノロジー企業”として進化する流れが顕著です。 (Financial Services Blog)

国内市場が飽和化しつつある状況で、多くの日本の保険会社は海外市場への積極的な展開を進めています。

特に、米国市場は保険料・収益共に日本を大きく上回る規模であり、これを活用した投資・M&Aが各社の収益力向上に寄与しています。保険大手の海外買収は、成果を上げつつある一方で、株価には依然として米国企業に対するバリュエーション差も残っています。今後も海外戦略の深化が鍵となるでしょう。 (ft.com)

| 注目点 | 内容 |

|---|---|

| 市場成長性 | 高齢化・デジタル化を背景に5%超のCAGR |

| 金融環境の変化 | 金利上昇と株式好調で投資収益改善 |

| DXの進展 | AI・自動化により効率と顧客体験を革新 |

| ガバナンス強化・規制対応 | 顧客重視と業務改善に関する行政監督強化 |

| 海外展開の進化 | 米国中心に海外M&Aで新たな収益基盤構築 |

今後、日本の保険会社は、安定した国内基盤を維持しながらも、海外展開とデジタル戦略で新たな価値創造を図るフェーズに入りました。次章では、こうした業界環境を背景にした大手4社の個別戦略と投資魅力をご紹介します。

保険最大手(東京海上、MS&AD、第一生命、SOMPO)業績比較

続いて、各社の業績についてみていきましょう。

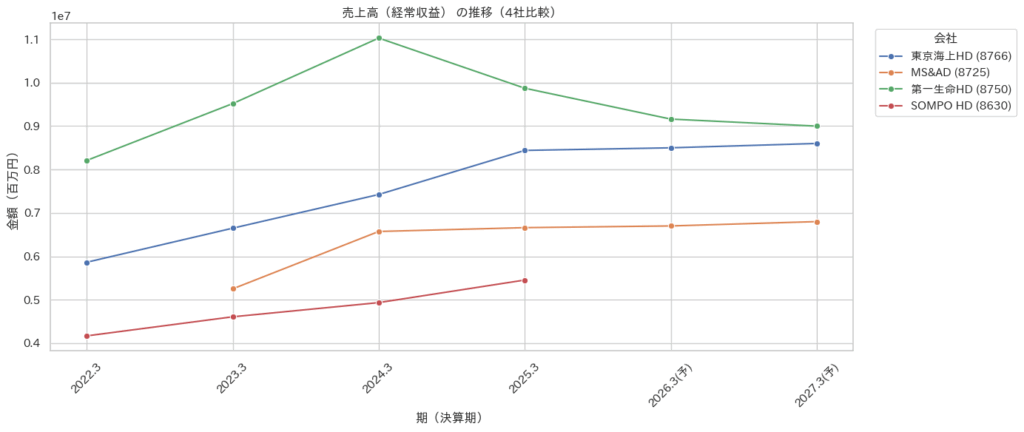

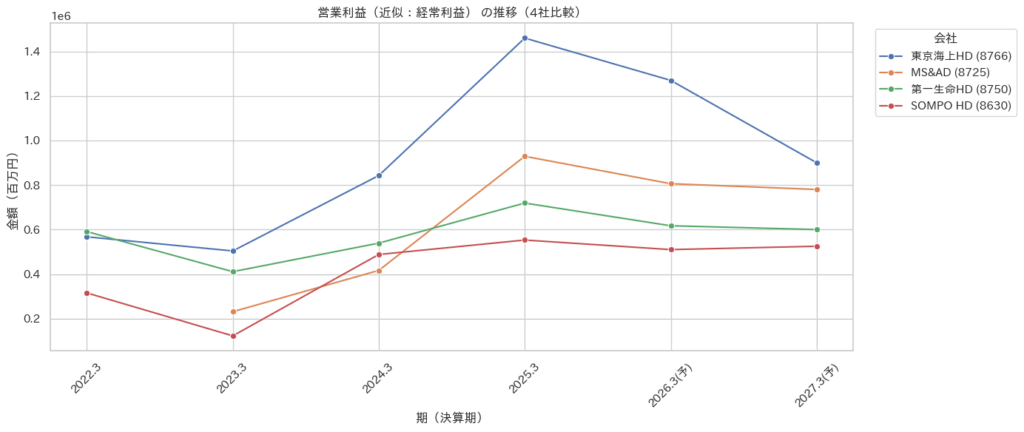

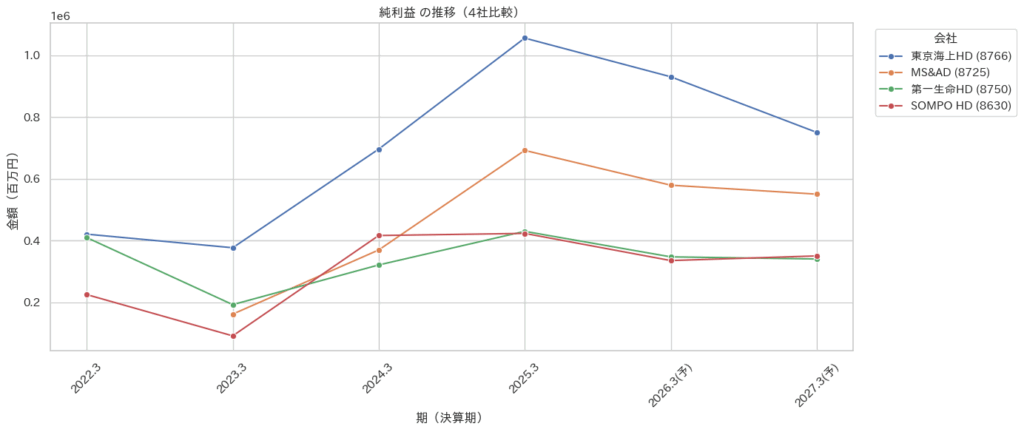

以下は、各社最近の売上高・営業利益・純利益の推移を比較したグラフです。

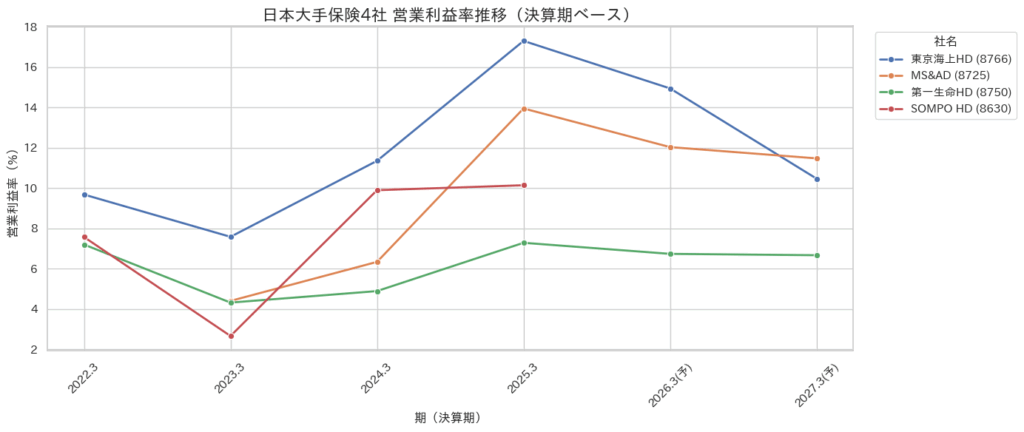

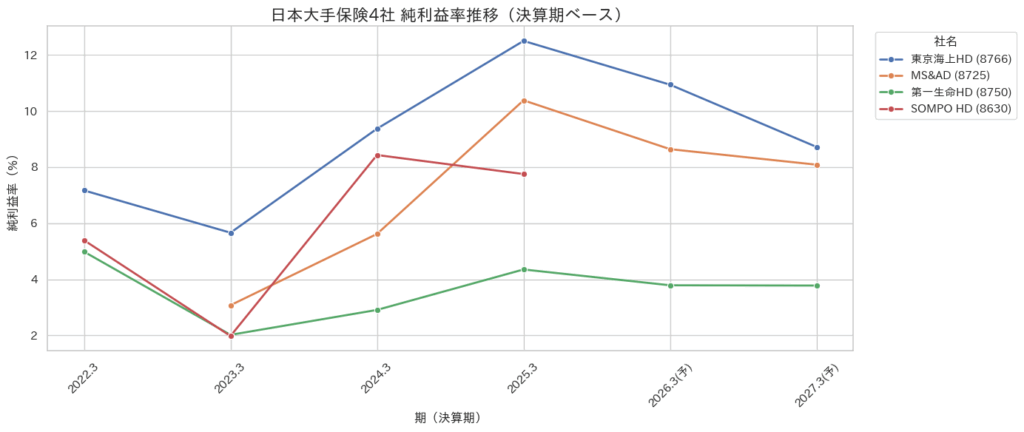

また、営業利益率、純利益率についても可視化してみました。

東京海上HD(8766)

東京海上は4社の中で最も安定感のある成長曲線を描いています。

売上高(経常収益)は着実に右肩上がりで、2025年には8.4兆円を突破。営業利益も1兆円台を超えるなど、高い収益性を示しました。

注目すべきは純利益の水準で、直近数年で倍増しており、株主還元の原資も潤沢に確保しています。

ただし2026年以降は一時的な減益予想となっており、海外事業や災害リスクの影響を織り込む必要があります。

MS&ADインシュアランスグループHD(8725)

MS&ADは営業利益・純利益の急伸が目を引きます。

2023年から2025年にかけて営業利益は約4倍に増加し、収益改善が顕著です。特に2025年の9289億円規模は業界内でも存在感を示しました。ただし2026年以降は減益予想が出ており、これは自然災害リスクや海外事業の収益平準化が背景と考えられます。

データ的にみると、増益幅の大きさと翌期減益の振れ幅の大きさは、アンダーライティングリスクや一過性要因の影響を強く受ける証拠です。投資家視点では、短期的な収益変動はあるものの、株主還元を積極化している点がポジティブ要因と評価できます。

第一生命HD(8750)

第一生命は生命保険会社らしく、売上高(経常収益)が8兆円から1.1兆円超へ拡大した後、やや収縮傾向を見せています。

営業利益と純利益は2023年に大きく落ち込みましたが、その後2025年にかけて回復基調を示しました。純利益は40兆円規模の契約資産を背景に安定感を取り戻しつつあります。

特徴的なのは、他の損保系に比べて金利動向に敏感である点です。長期金利上昇局面では運用益改善が顕著に業績に反映され、2025年の利益回復に繋がりました。

SOMPOホールディングス(8630)

SOMPOは業績の変動が比較的大きく、特に2023年には営業利益・純利益が大幅に落ち込んだ点が特徴的です。その後2024年・2025年で回復を見せ、純利益は4,200億円規模に戻しています。

ただし2026年以降はIFRS基準移行の影響や代理店問題による影響もあり、保守的な利益予想が示されています。データ的には経常収益データが欠損(26年以降)している点からも、予想開示に慎重さが見られます。

投資家視点では、介護事業や海外M&Aを成長ドライバーとする多角化戦略が収益変動の緩和要因になる一方、ガバナンスリスクを注視する必要があります。

総合所見

- 東京海上:安定成長+海外展開、最も堅実。

- MS&AD:変動は大きいが高収益期には強みを発揮。

- 第一生命:金融市場の影響を強く受けるが回復力あり。

- SOMPO:多角化で成長を模索するがガバナンスが課題。

4社の業績推移は一様ではなく、外部環境への依存度や収益源の多様性が業績ボラティリティを左右している点が明確に読み取れます。投資家にとっては「分散投資で業界全体を押さえる」戦略も一案であり、特に金利動向や自然災害リスクをモデル化したシナリオ分析が有効です。

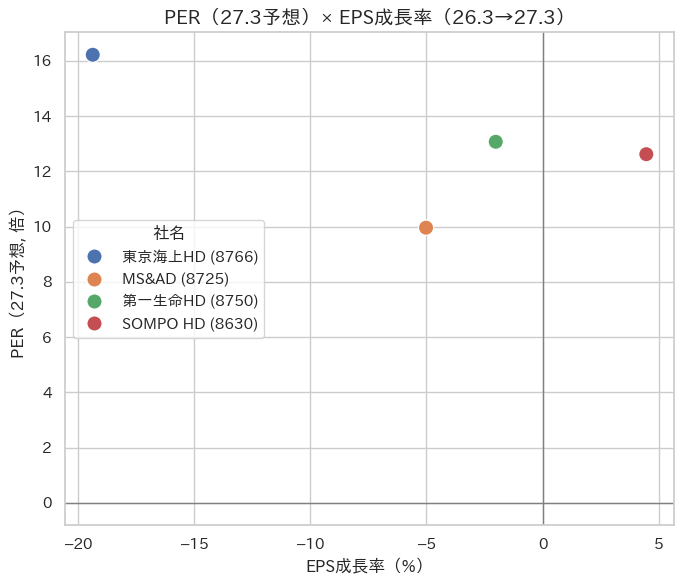

PER水準の比較

- 東京海上HD(8766)

- 26.3期予想PER 13.08倍 → 27.3期予想PER 16.22倍と、足元でやや上昇傾向。

- 過去の実績PERレンジ(高値平均14.0倍、安値平均8.7倍)と比べると、27.3期の予想PERは上限を上回り「割高圏」に位置。

- 収益のピークアウトを織り込む中での株価上昇であり、市場が安定したキャッシュフローと高い配当継続力を評価している状況といえる。

- MS&ADインシュアランスグループHD(8725)

- 26.3期予想PER 9.46倍 → 27.3期予想PER 9.96倍。

- 実績PERレンジ(高値平均12.2倍、安値平均7.9倍)の範囲内で、中立〜やや割安水準。

- 利益成長はやや鈍化傾向だが、株価は既存収益力を冷静に反映しており、配当利回りの高さが相対的な魅力。

- 第一生命HD(8750)

- 26.3期予想PER 12.81倍 → 27.3期予想PER 13.07倍とほぼ横ばい。

- 過去の実績PERレンジ(高値平均13.0倍、安値平均8.7倍)の上限付近で推移しており、バリュエーション的にはやや割高。

- ただし、EPS減少見通しの中でこの水準を維持していることは、市場が安定配当や長期的な運用益改善への期待を織り込んでいる証拠といえる。

- SOMPOホールディングス(8630)

- 26.3期予想PER 13.18倍 → 27.3期予想PER 12.62倍と小幅低下。

- 過去の実績PERレンジ(高値平均14.1倍、安値平均9.3倍)の中央値に収まっており、相対的には「妥当圏」。

- 利益変動の大きさやガバナンス課題は残るものの、海外・介護事業の成長期待がバリュエーションを支えている。

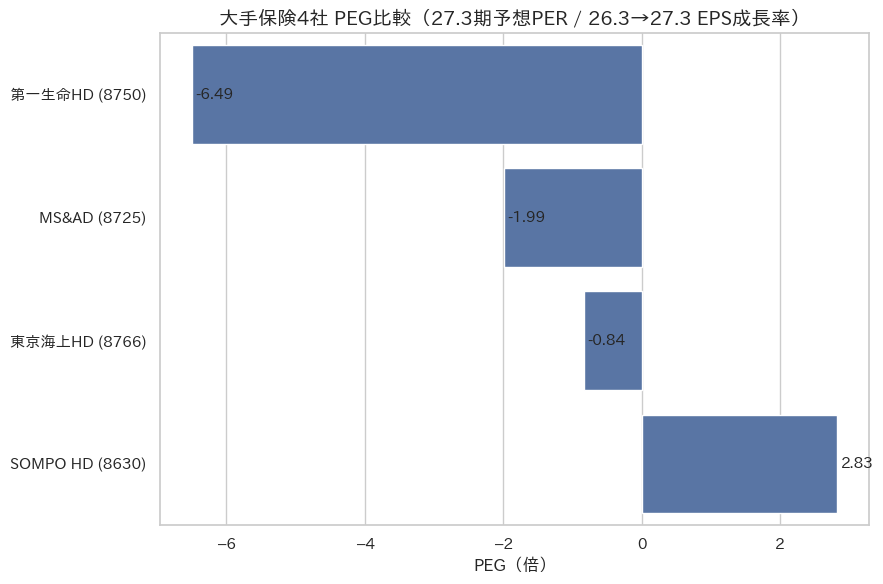

EPS成長率とPEGの分析

続いて、EPSの成長率から割安感を算出してみました。

- EPS成長率(26.3→27.3期予想)

- 東京海上HD:▲19%

- MS&AD:▲5%

- 第一生命HD:▲2%

- SOMPO HD:+4%

- PEG(PER ÷ EPS成長率) ※EPS成長率がマイナスの銘柄はPEGが算出不能(理論的に割高判定)。

- 東京海上HD:EPS減少 → PEG評価不可(割高)

- MS&AD:EPS減少 → PEG評価不可(割高)

- 第一生命HD:EPS減少 → PEG評価不可(割高)

- SOMPO HD:EPS成長+4%、PER12.6倍 → PEG約3.2倍

東京海上HD(8766)のEPSは25.3期のピークから減少傾向にあり、26.3期で▲11%、27.3期もさらに▲19%予想。PERは上昇しているため、PEG評価では「成長に対して割高」。海外事業や自然災害対応で長期成長余地はあるが、短期的には利益調整局面でバリュエーション負担が重いです。

MS&AD(8725)のEPSは26.3期に▲14%減少し、27.3期も小幅減少。PERは一桁台と低水準で「割安感」はあるが、成長率がマイナスのためPEG的には評価が難しい。市場は配当利回りと安定性を評価しているが、成長株投資の観点では妙味は限定的。

第一生命HD(8750)のEPSは▲19%(25→26期)から▲2%(26→27期)と微減にとどまるものの、成長モメンタムは乏しい。PERは過去上限に近く、PEG観点では「割高」に映る。低金利環境下では厳しいが、長期的には運用益改善余地が鍵。今は「ディフェンシブ配当銘柄」としての位置づけが強い。

SOMPOホールディングス(8630)のEPSは26.3期に▲17%減となるが、27.3期で+4%と反発予想。PERは12〜13倍で過去レンジ内。PEGは約3倍と「やや割高」ではあるが、4社の中では唯一プラス成長を示す。海外展開や介護事業による中長期成長余地を織り込むなら、相対的には投資妙味が残る。

投資家視点での総括

- 東京海上・第一生命は実績レンジ上限〜超過水準にあり、やや割高評価。

- MS&ADは一桁台PERに留まり、ディフェンシブ銘柄として相対的に割安。

- SOMPOは妥当圏内で推移しており、成長期待とのバランスがとれている。

ナスダックくん

ナスダックくん全体として「高配当利回り+安定収益」を背景に、市場がバリュエーションを引き上げている局面にあり、成長株というよりも「インカム投資セクター」として評価されやすい状況といえるのだ!

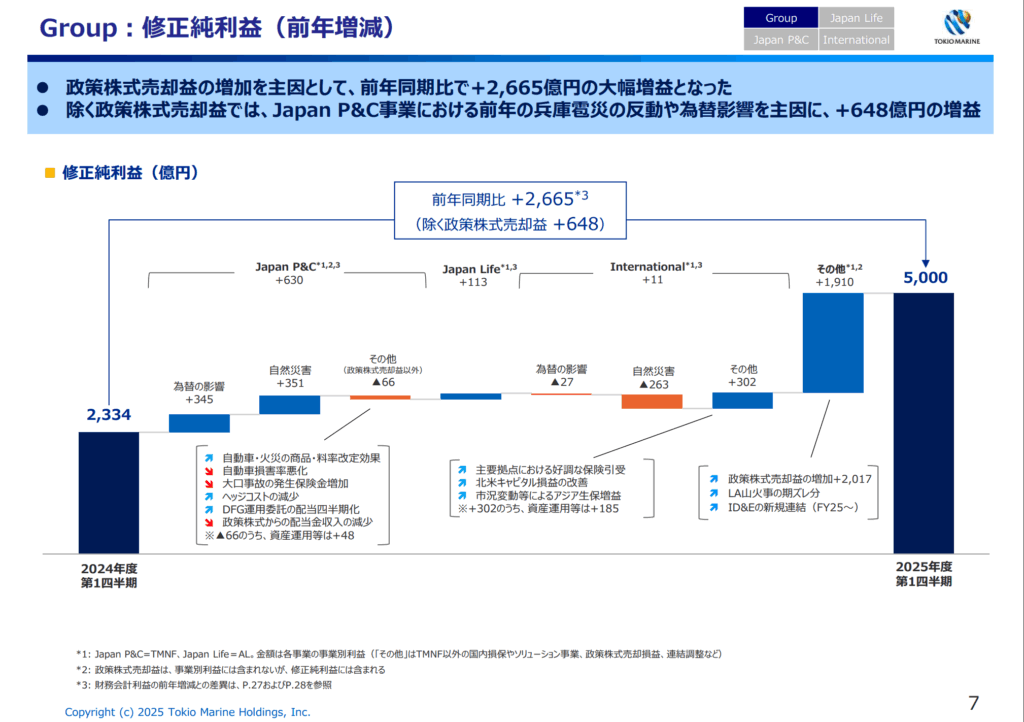

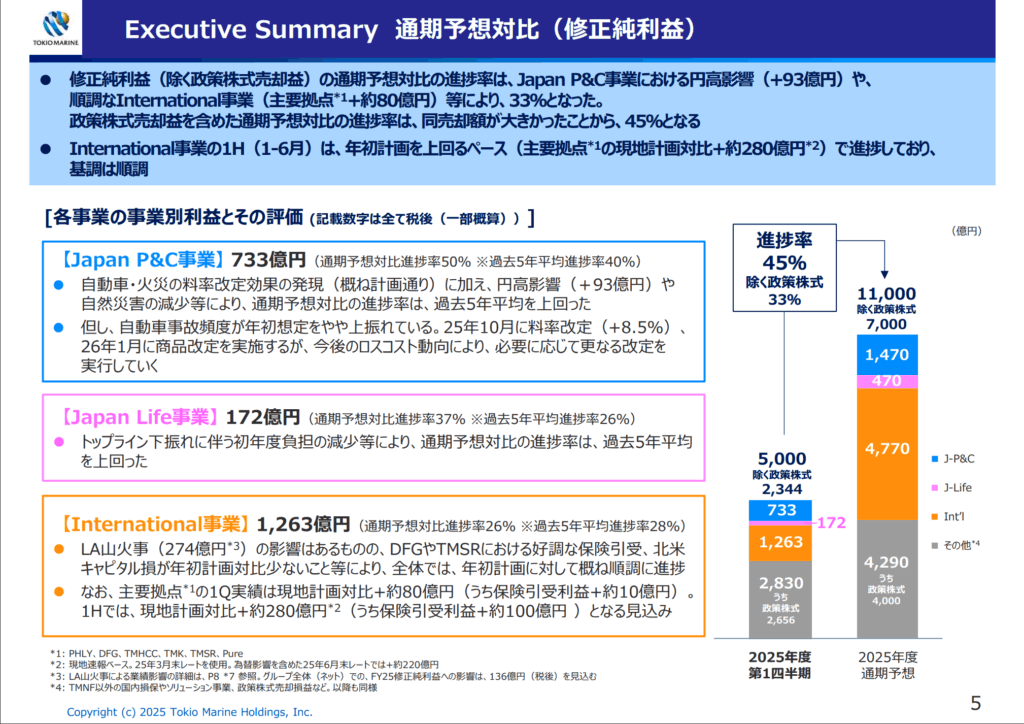

東京海上HD(8766):料率改定と海外分散で計画順調を堅持—資本効率の引き上げも同時進行

- 通期見通しは据え置き。 自然災害の本格シーズン前である点と、為替影響はグループ内で概ね相殺される構造を踏まえ、会社はガイダンスを変更せず。「利益計画達成に向けた基調は順調」と明確化。

- 修正純利益の進捗は、政策株を除いて33%、政策株売却益を含めて45%。業績モメンタムは年初計画を上回るペースで立ち上がっている。

- 政策株式の売却を加速。 1Qの売却額約3,850億円(税後売却益2,656億円)、売却額ベースの進捗は64%と、年初想定どおりに推移。資本効率の押し上げと株主還元原資の確保に寄与。

- Japan P&C(損保国内)は、自動車・火災の料率・商品改定効果が計画どおり顕在化。10月に自動車保険+8.5%の料率改定、翌1月に商品改定を予定し、収益改善のペースをさらに引き上げる構え。1Qの正味収入保険料は前年同期比+5%。

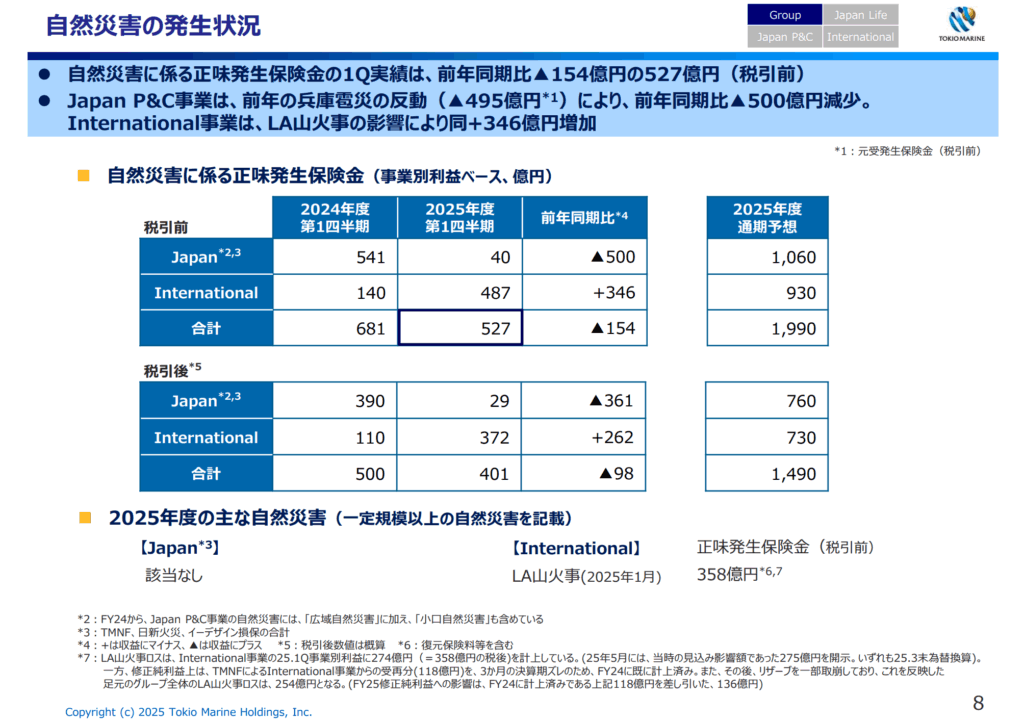

- International(海外)は、1H(上期)で現地計画対比+約280億円の上振れ見込み。1Qの正味収入保険料は+4.3%と増収。LA山火事の影響は1Qの税引前358億円、グループのFY25修正純利益影響は136億円に整理済み。

- Japan Life(生保)はトップラインが弱めだが、事業別利益の進捗は37%と過去平均を上回る。2Q以降の新商品投入で巻き返しを見込む。

事業セグメント

- Japan P&C(TMNF)

料率・商品改定が自動車・火災中心に効き始め、1Qのトップラインは前年+5%。下期にかけて10月の+8.5%料率改定と1月の商品改定がフル寄与し、利益体質の改善を後押し。

ロスコストのトレンド次第では追加改定も辞さない姿勢を明示。投資家はE/I損害率・コンバインドレシオの推移と事故頻度の趨勢を四半期ごとに点検したい。 - Japan Life(AL)

新契約の年換算保険料は弱含みだが、初年度負担の減少で事業別利益は計画超過の進捗(37%)。商品改定・新商品の立ち上がりで販売回復を見込む構図。金利動向と市場ボラティリティが感応度高く、投資環境と販売ミックスが利益の左右要因。 - International(PHLY / DFG / TMHCCほか)

PHLY・DFGが好調。1Hは現地計画対比+約280億円の見通しと、分散の効いた収益エンジンが機能。足元では価格競争の激化や一部ラインのソフト化もあり、ボトム重視の引受を徹底。LA山火事の影響は数値を確定的に織り込み、残余リスクの見通しを透明化

資産運用・資本政策

政策株売却の計画執行を前倒し気味に進め、1Qで売却額約3,850億円(進捗64%)。資本効率の改善と配当・自社株買いの原資確保に直結しています。

ナスダックくん政策保有株式とは、企業が純粋な投資目的ではなく、取引関係や提携関係の維持・強化を目的に保有する株式のことを指す。特に日本では「持ち合い株式」とも呼ばれ、戦後から長らく続いてきた企業慣行なのだ。

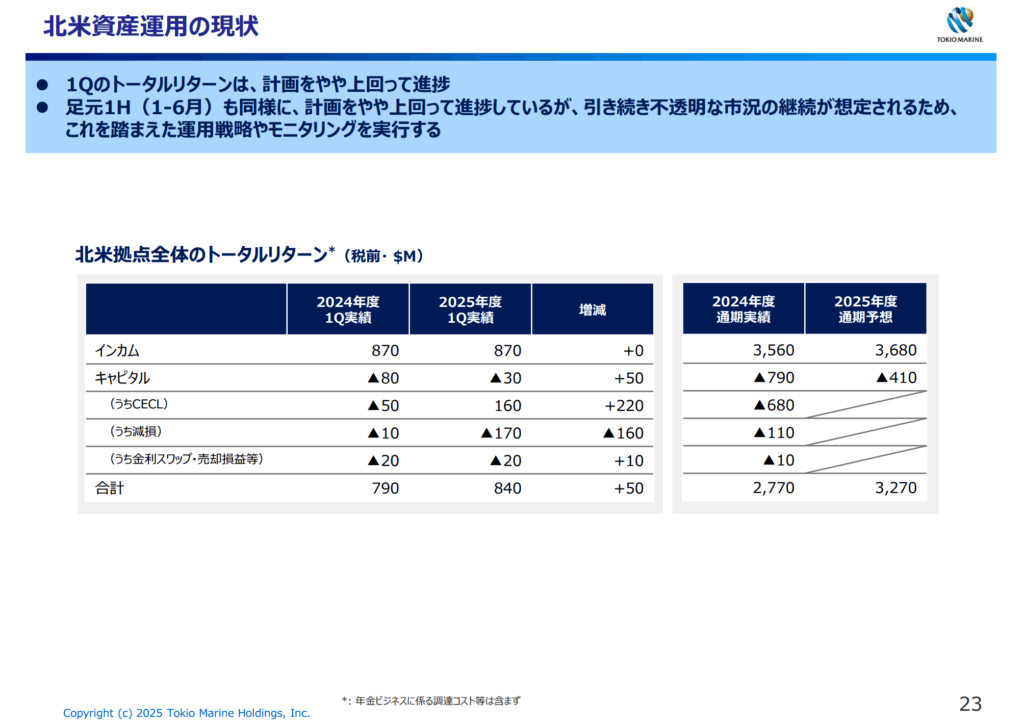

北米資産運用は、1Q/1Hとも計画をやや上回るリターンで推移。CREローンについても、CECL引当やLTV帯別の管理を強化しつつ、市況が改善しにくい前提でモニタリングを継続。

短期見通し・評価

会社計画は据え置き—自然災害シーズン前という慎重姿勢を維持しつつ、為替の相殺構造と国内料率改定の効果で「計画順調」を確認。Internationalの上振れ進捗もポジティブ。

リスク監視は、自然災害発生(1Qは前年より軽微)と国内自動車のロスコスト動向、海外の価格競争・災害イベント。ただし、LA山火事のFY25影響は136億円と整理済みで、織り込みの透明性は高いです。

- 自動車・火災の改定効果の実現度(下期寄与の大きさ)。

- Internationalの上振れ持続性(PHLY/DFGの保険引受利益と価格環境のトレンド)。

- 自然災害ロスと再保険の効き(1Qは税引前527億円、前年より軽微)。

- 政策株の売却進捗と株主還元への連動(1Q売却額約3,850億円、進捗64%)。

- CRE/運用ポートフォリオの質(北米リターンは計画超、CREは厳しめ前提でモニタリング)。

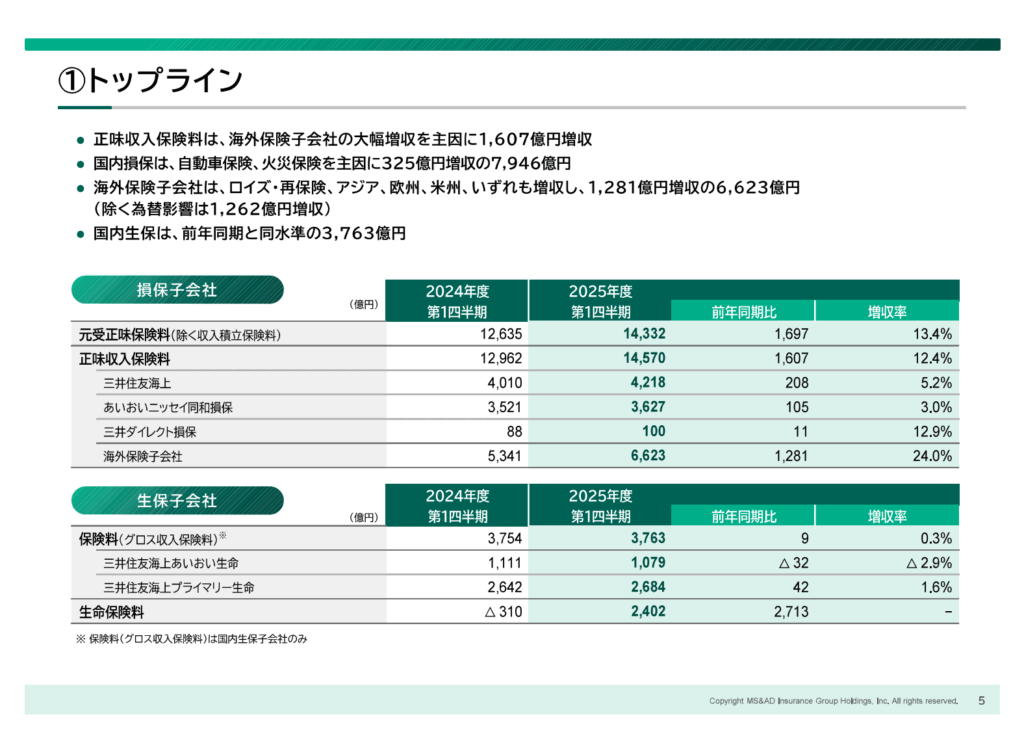

MS&AD(8725):アンダーライティング正常化+「政策株ゼロ」へ加速する資本戦略

- 連結決算は、経常収益2兆203億円(+4.3%)/経常利益2,848億円(-4.6%)/純利益2,228億円(+9.1%)。EPSは147.38円に拡大し、前年1Qの128.82円から増益を確保。収益トップラインの伸長に対して、経常段階はやや減益だが最終利益は増益という「ミックス改善」型の決算。

- 国内損保の収益体質は明確に改善。2社合計のコンバインド・レシオは96.5%(前年101.9%)へ低下し、E/I損害率も57.5%(前年68.9%)まで改善。発生保険金(含む損害調査費)は前年から609億円減で、アンダーライティングの正常化が進んだ。

- 海外は正味収入保険料6,623億円(+24%)と伸長する一方、経常利益556億円(▲74億円)、セグメント利益(持分考慮後)453億円(▲76億円)と、投資・為替や単年度の事故影響で利益はやや鈍化。

資本政策・アロケーション

「政策保有株式ゼロ」方針の実行を前進。2025年7月30日付で上場有価証券の一部を売却し、2026年3月期2Qに有価証券売却益1,231億円を計上予定です。資本効率(ROE)を押し上げるディスインベスト施策として評価できます。

さらに、持分法適用のChallenger Limited全株式を2025年8月1日にTAL(第一生命グループ)へ800億円で売却。ポートフォリオの選択と集中を推進しています。

また、子会社の三井住友海上(MSI)は2025年7月25日に国内無担保普通社債を発行(3/5/7/10年、利率1.127%/1.437%/1.709%/2.066%、AA(R&I))。運転資金・社債償還・長期投資の原資に充当し、デュレーションの平準化と調達多様化を図っています。

事業セグメントの要点

国内損保(MSI+ADI):料率改定の浸透と損害率低下でCR 96.5%まで正常化。事業費率も32.5%(前年34.4%)と効率化が進む。今後の台風シーズンの自然災害コストが主な変動要因。

海外保険子会社:NEP(正味収入保険料)大幅増で成長軌道は堅調だが、投資・為替・大型事故の影響で利益は一服。価格改定の継続と引受選別でマージン回復をウォッチ。

PLのミックス:特別利益では価格変動準備金戻入14,158百万円を計上し、最終利益を下支え。四半期の純利益増に寄与。

- 日本損保のCR維持:台風シーズン後もCR≦97%をキープできるか(料率改定×支払保険金動向)。

- 海外の収益復元:NEP+成長に対し、再保険・大型事故・為替のノイズを吸収して利益率の再拡大を示せるか。

- 資本効率の再加速:「政策株ゼロ」の売却進捗と、1,231億円の売却益(2Q)がどこまで自己資本・ROEに効くか。

- 負債コストの管理:AA格の社債発行で資本市場アクセスは良好。金利環境の変動下で資金調達コストとALMのバランスをどう最適化するか。

- 株主還元の一貫性:155円配当維持(うち特別配当17.5円)の持続性と、自己株式取得の追加余地。

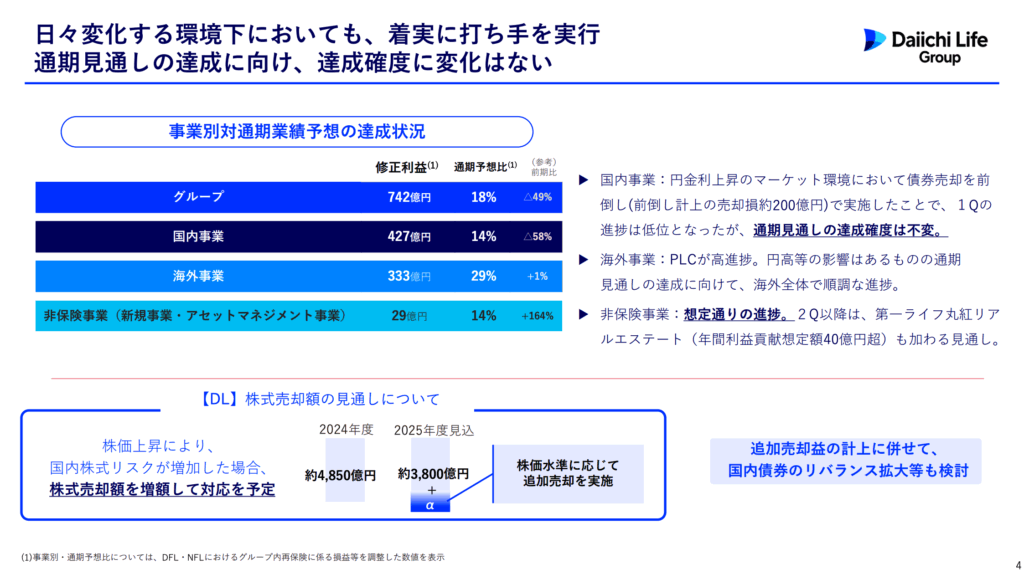

第一生命(8750):債券売却の“前倒し処理”で1Q進捗は低位、海外はPLCが牽引—ESRは200%台を維持

- 1Q(2025年4–6月)実績:グループ修正利益742億円(進捗18%、前年比▲49%)。国内は円金利上昇局面に合わせた債券売却を前倒し(売却損を約200億円先計上)し、利益進捗が低位。一方、海外はPLCが高進捗で全体を牽引。非保険(新規事業・AM)は想定どおりの進捗です。

- 通期見通し:グループ修正利益4,100億円程度、連結経常収益9兆1,620億円(前年比▲7%)、連結純利益3,470億円(▲19%)を据え置き。1株配当は48円(株式分割後、前年比+40%)。会社側は「通期達成の確度に変化なし」としています。

事業別ハイライト

- 国内生命(DL):

- 順ざやは137億円(+5%)と改善。基礎利益は630億円(▲13%)、当期純利益は383億円(▲54%)。保有契約の縮小で保険関係損益が悪化、前期の投信解約益・株式売却益の剥落、為替差損などが響きました。

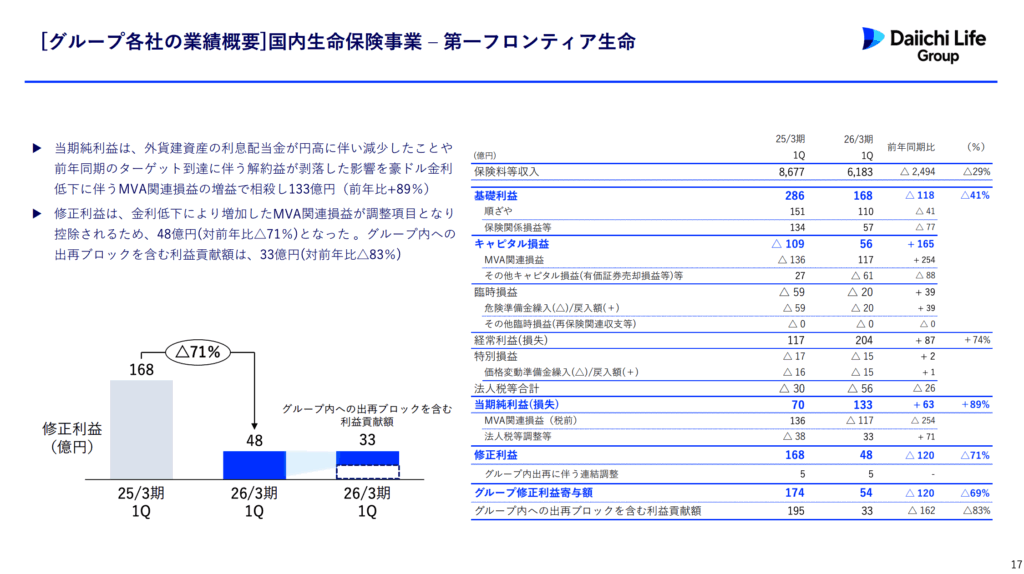

- 第一フロンティア生命(DFL):当期純利益133億円(+89%)だが、修正利益48億円(▲71%)。金利低下によるMVA関連損益の増益は修正利益で調整対象、円高影響や前期一時益の反動もあり。

- 海外保険:

- 海外計の修正利益334億円(+1%)。米PLCの修正利益は176→207百万USD(+17%、円換算+17%)。豪TALの修正利益は105→91百万AUD(▲13%、円換算▲23%)。

- 非保険(新規事業・AM):1Q修正利益29億円(+164%)。Canyon、Capula、AndDoの寄与開始により伸長、Benefit One連結も通期以降の上乗せ見込み。

新契約・価値創造(EV/ESR)

- 新契約年換算保険料(APE):1,266億円(▲27.7%)。前年の国内高水準の反動や海外団体案件の反動が影響。

- 新契約価値(国内概算):約270億円(前年約300億円、▲10%)。DL約190億、DFL約60億、NFL約20億。

- ESR/EV:ESR約204%(前期末比▲5pt)、EV約8.2兆円で横ばい。金利上昇で大量解約リスクに伴う所要資本が増加した一方、適格資本は横ばい。

運用・資本政策(政策株式・債券)

- 政策保有株式:1Qのネット売却額929億円、売却益+629億円。2025年度の年間売却計画は約4,850億円+αで、株価水準に応じて追加売却を実施。

- 債券・ALM:市場環境変化に合わせた前倒し債券売却を実行。追加売却益計上時には国内債券のリバランス拡大も検討。

- 短期の弱み:国内は前期一時益の剥落と前倒しの債券売却損で1Q進捗は薄い。豪TALは保険金支払い増で減益気味。為替(円高)も逆風。

- 基礎収益の粘り:順ざや改善(+5%)が続き、PLCの効率化やAM/新規事業の寄与が積み上がる構図。ESRは200%超で資本余力も十分。

- バリュエーションの見方:通期計画の据え置きと政策株式売却の進捗、ALMの前倒し対応は質の高い利益回復への布石。一方で、国内トップラインやTALの損害率、為替は変動要因。2Q以降の巻き返しの実現度が評価軸です。

※ そして最後のSOMPOについての分析解説は有料パートとなります(ここからは、有料メンバー or 有料noteで閲覧できます)。

SOMPOホールディングス(8630):国内CR正常化+海外の資産運用が牽引——ESRは264.8%、政策株売却も着実

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu