イギリスでは、毎年11月に「Talk Money Week(トーク・マネー・ウィーク)」というキャンペーンが行われ、お金についてオープンに話し合う場を提供しています。この活動を推進しているのは、政府の独立機関である金融年金サービス(MaPS)で、学校や銀行などと協力して金融教育を広め、国民の金融リテラシーの向上を目指しています。

お金の話は、日常ではなかなかしづらいものです。しかし、将来の不安やお金に関する悩みを解消するためには、こうした話し合いの場がますます重要になってくるでしょう。

イギリスの金融教育と貧困問題の背景

2014年に金融教育を義務化したイギリスでは、子どもの頃から金融リテラシーを高めることが長期的な資産管理に役立つだけでなく、貧困問題の解消にもつながると期待されています。

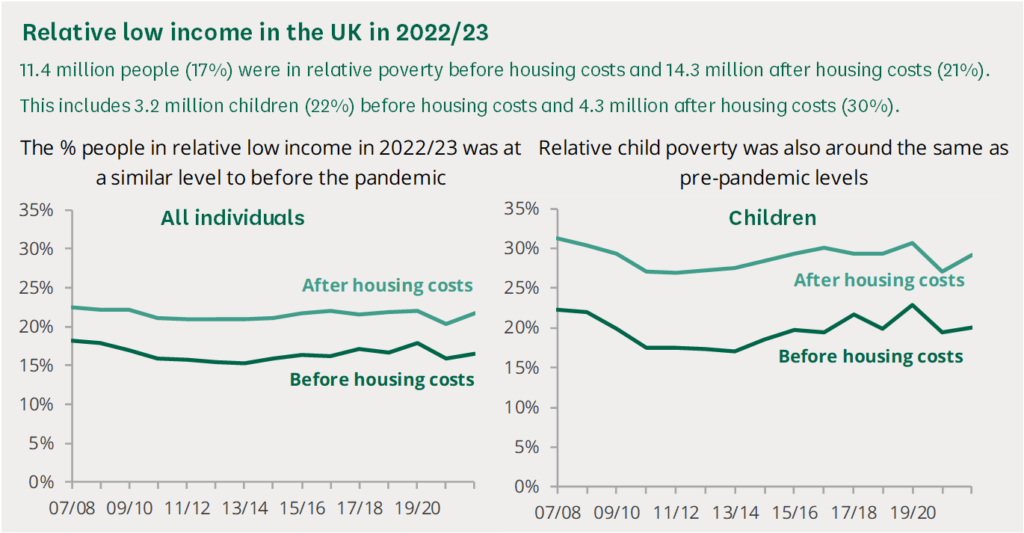

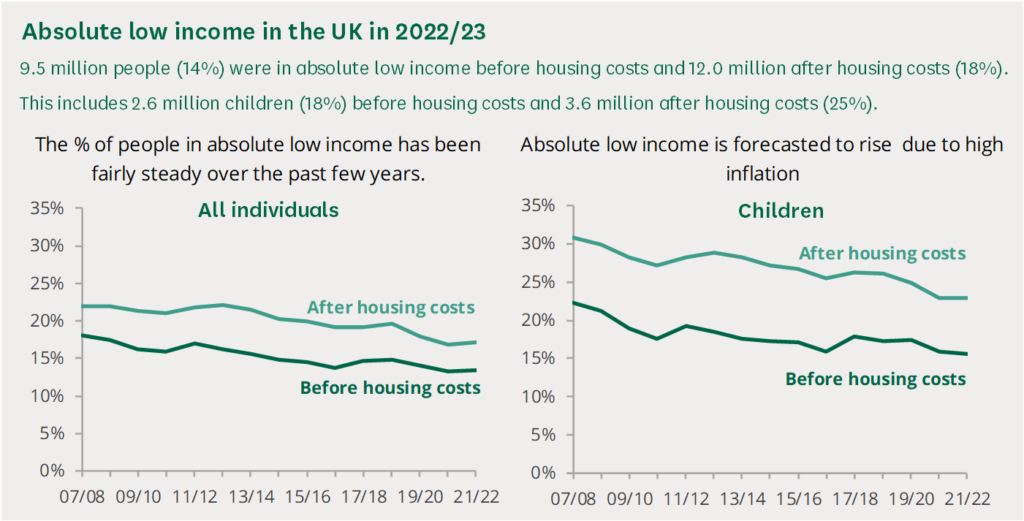

イギリスの貧困率は、生活費の高騰や賃金の伸び悩み、福祉制度の変化などの要因で上昇しています。雇用年金省のデータによると、2022-2023年の貧困率は人口の約17%が相対的貧困、14%が絶対的貧困にあるという状況です。特に、住宅費を考慮に入れると貧困状態はさらに深刻化します。

貧困と金融リテラシーの関係

貧困問題が悪化する要因の一つに、金融リテラシーの低さが挙げられます。

イギリスでは、成人の金融リテラシーがOECD(経済協力開発機構)の平均を下回っており、多くの人が「お金についてもっと学んでいれば、経済的な問題にもうまく対処できた」と感じています。そのため、金融リテラシーの向上は、貧困から抜け出すための手段としても重要視されています。

調査によると、金融リテラシーの高い人ほど、経済的な幸福度や生活の質が高い傾向があります。OECDの「国際成人金融リテラシー調査」でも、金融リテラシーが高いと経済的な安定や回復力が向上することが示されています。

金融教育が「セーフティネット」となる理由

金融リテラシーは一朝一夕で身につくものではありませんが、実生活に役立つお金の知識やスキルを早い段階で学ぶことは、将来の経済的な安定に役立ちます。イギリスでは、10年前から中学校のカリキュラムに金融教育を取り入れ、低所得層や若者がより多くの選択肢を持てるよう支援しています。

また、金融教育と合わせて「起業家教育」を学校で教えることも奨励しています。起業スキルを学ぶことで、若い世代が自分の力で収入源を確保し、経済的な自立や社会参加の手助けになると考えられています。

実際に金融教育で教えられている内容とは?

イギリスの学校では、子どもが早い段階からお金の価値や仕組みについて学べるよう、各学年に応じた金融教育が行われています。カリキュラム内容は学校によって異なりますが、政府や金融機関、支援団体による教育ガイダンスや、実践的なワークショップ、プロジェクトが活用されるなど、様々なアプローチが取られています。

小学校:お金の基本を学ぶ

イギリスでは小学校での金融教育は義務ではありませんが、算数の時間にお金を使った計算を取り入れる学校が多くあります。例えば、「1ポンド+3ポンド=4ポンド」といったように、数の概念をお金に置き換えて学びます。また、銀行ごっこやお店屋さんごっこ、ピギーバンク(貯金箱)といった活動を通じて、お金の価値を体感的に学べる工夫がされています。

「ピギーバンク」では、良い行いをした子どもがもらったおもちゃのコインを貯金し、一定期間の貯金額に応じてご褒美(お菓子など)がもらえます。これにより、子どもたちは貯蓄の大切さや利子(ご褒美)の仕組みを実感します。

さらに、Virgin Moneyが実施する「Make £5 Grow(5ポンドを増やそう)」というプロジェクトも人気です。9~11歳の子どもたちが5ポンド(約950円)を元にビジネスを立ち上げ、利益を得た後、その利益を再投資や社会貢献に活用します。これまでに2,000校が参加しており、子どもたちに起業体験や利益の再投資を教える教育としても注目されています。

中学校:本格的な金融スキルを学ぶ

中学校(11~16歳)では、金融教育が本格的に取り入れられています。ここでは、収入と支出の管理、貯蓄と年金、クレジットと負債、保険、投資、税金の仕組みなど、将来の生活に必要な多くの金融知識を学びます。これらの知識は、数学やシチズンシップ教育(市民教育)、PSHE(個人的・社会的・健康・経済的教育)の授業に組み込まれています。

多くの学校では、実際の体験を通じて学ぶ「金融チャレンジ」と呼ばれるプロジェクトを導入しています。例えば、ある予算内での支出の工夫や節約法を学ぶシミュレーション、将来の目標達成に向けた資産計画を立てる活動が行われています。また、仮想通貨を含む投資シミュレーションを通じてリスク管理の重要性を学ぶプログラムもあり、これにより長期的な視点での資産運用を体験します。

数学の授業では、利子計算や予算管理、税金や給料の明細の読み方といった、将来の家計管理に役立つ具体的な計算方法も学びます。これらは、社会に出てから必須となるスキルを早期に身に付けさせることを目的としています。

金融教育で社会に広がるインパクト:ホームレス状態の人々への支援

イギリスでは、ホームレスや生活困窮者支援を行う「Big Issue」などの団体が金融教育の普及に大きな役割を果たしています。

Big Issueは、貧困からの脱却を目指す「金融インクルージョン」として、特に若い世代への早期教育を進めています。

最近の取り組みには、8~14歳向けの雑誌『The Week Junior』との提携で、子どもたちがお金に関する知識を楽しく学べる『Pocket Money(お小遣い)』マガジンの発行が含まれます。これには、お小遣いの使い方や節約方法、実際に「お金で社会に変化をもたらす方法」といったトピックが掲載されており、子どもたちが身近に金融知識を習得できるよう工夫されています。

金融教育が貧困対策に与える影響

金融教育が貧困対策にどれだけ効果を発揮しているかを測るのは難しいですが、教育を受けた世代が「貯蓄の重要性」や「将来の資産管理」の価値を理解するなど、若年層の意識には変化が見られます。

2023年に行われたMaPSの調査では、47%の子どもや若者が「金融教育が役に立った」と感じており、HSBCの別の調査では、6~14歳の子どもたちの多くが「将来のために貯蓄をしたい」「マイホームを所有したい」と考え、もらったお金を貯金箱に入れると答えています。

こうしたポジティブな結果もある一方で、金融教育を義務化された16~25歳の約6割が「学校で金融教育を受けた覚えがない」と答えており、コロナ禍の影響で十分な教育機会が得られなかったことが背景にあると考えられています。また、小学校での金融教育が義務化されていないことから、裕福な地域の学校に限られる「教育格差」が指摘されています。

より早い年齢からの教育への期待

金融リテラシー格差は11歳で顕著に現れるとされ、7歳頃までにお金に対する考え方が形作られるとの調査結果もあります。このため、教育開始年齢をさらに引き下げることが提案されています。こうした早期教育は、金融リテラシーの格差を減らし、子どもたちが将来的に経済的な安定を築く手助けとなることが期待されています。

まとめ:金融リテラシーが社会にもたらすもの

イギリスの貧困問題は、金融教育だけで解決できるわけではありませんが、金融リテラシーの向上は確実に人々の生活に影響を与えます。

借金や日常生活の支出に苦しむ多くの人々がいる中で、教育によって経済的な意思決定能力を養うことが、未来の貧困予防や生活の質の向上に貢献することは疑いようがありません。

生活支援や社会保障制度の改革とともに、早期の金融教育が持続可能な社会の構築に重要な役割を果たすことを期待したいと思います。