こんにちは!

テレビCMからスマホ広告、さらにはAIやデータドリブンのマーケティングまで──日本の広告業界はいま、大転換期を迎えています。

そんな中、圧倒的な存在感を放ち続けるのが【電通グループ】と【博報堂DYホールディングス】という2大広告代理店。ともにデジタル化とグローバル展開を進めつつも、ビジネスモデルや戦略、そして「どこで稼いでいるか」は大きく異なります。

電通は“AIで稼ぐグローバル型”、博報堂は“国内ドミナントの堅実型”へと進化中。果たしてこれからの時代、投資家が注目すべきはどちらなのか?

本記事では、両社の最新決算と中期戦略をもとに、ビジネス構造・成長性・株式の魅力を徹底比較。AI時代の広告ビジネスにおける「勝ちパターン」を読み解きます。

なにか質問や意見がある方は、ぜひ弊コミュニティでお会いしましょう!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

📊 電通と博報堂──広告大手2社のビジネスモデルと将来性をまずは比較

日本を代表する広告代理店、電通グループと博報堂DYホールディングスは、ともにデジタル化とグローバル対応を進めるなかで、戦略や強みには明確な違いが見られます。

両社ともに売上・利益の柱は国内(日本)事業である点は共通しています。ただし、構成比・成長ドライバー・収益源の質には明確な違いが見られます。

まずは、両社のビジネスモデル、業績構造、戦略、将来性を投資家目線で比較・解説します。

💼 ビジネスモデル:グローバル vs 国内主導

- 電通は145か国以上に展開するグローバル志向。メディア・CXM・BXなどを統合した「AIドリブンの統合マーケティング会社」を目指し、dentsu.Connectなどのデータ基盤も先進的です。

- 博報堂は「日本市場を基盤とした連邦型」。グループ企業を束ねて総合力を発揮し、国内の生活者発想とデジタルを掛け合わせた堅実な収益構造が特徴です。

📈 業績構造の違い

- 電通は日本が利益の柱(オペレーティングマージン29%)で、海外は依然マイナス成長。構造改革により2027年に営業利益率16〜17%を目指します。

- 博報堂は国内が売上総利益の7割超。テレビ依存から脱却を進めつつ、北米・中国の構造改革を進行中。のれん償却前で営業利益率8.7%を確保。

🔵 電通:テレビからインターネット・BXへの転換中、利益率が高い

| 区分 | 売上高 | 特徴 |

|---|---|---|

| テレビ | 141.7億円 | 安定基盤 |

| インターネット広告 | 133.7億円 | 高成長セクター |

| インターネット領域全体 | 164.2億円 | BX(ビジネストランスフォーメーション)含む |

BXとインターネット広告が伸び、オペレーティングマージンは高水準(29.0%)を記録。

日本の成長力が全社の屋台骨であり、グローバル化よりも「国内で利益を出し、海外は構造改革中」という状態です。

🔴 博報堂:マスとデジタルを組み合わせた国内中心の多角化型

| 区分 | 売上高 | 構成比・特徴 |

|---|---|---|

| テレビ | 3,841億円 | 28.2%、安定基盤 |

| インターネットメディア | 3,731億円 | 27.4%、Hakuhodo DY ONE 統合効果で成長 |

| インターネット領域(広義) | 4,431億円 | 32.5%、+6.5%成長 |

| マーケ・プロモーション | 3,225億円 | 23.7%、通期で二桁成長 |

インターネット+プロモーションが売上の主軸に成長しており、テレビ依存から脱却中。

国内に加え、新領域(コンサル・テック・コンテンツ・インキュベーション)が前年比+18%超の成長と好調です。

🧠 戦略の焦点

- 電通は3年で450億円をAI・データ基盤に投資し、海外事業(CXM)再建と合わせて、高利益企業への転換を狙う攻めの戦略。

- 博報堂はDY ONE統合を進めつつ、国内DXと生活者データに基づく最適化を推進。配当+自社株買いで資本効率(ROE)も意識する守りと着実な成長の戦略。

🔮 投資家の注目ポイント

| 企業 | 成長シナリオ | リスク | 投資家向け評価 |

|---|---|---|---|

| 電通 | 海外CXM再建+AI化が成功すれば高収益体制へ | 構造改革の成否により業績が大きく振れる | 成長期待で買う“中期型ターンアラウンド銘柄” |

| 博報堂 | 国内堅調+海外再編で収益安定化 | 海外収益化が遅れるとインパクト大 | 安定配当+改善余地を狙う“安定型バリュー銘柄” |

今後も両社の“再構築フェーズ”は続きますが、アプローチは対照的です。AIで収益性を大きく伸ばす電通型か、堅実に基盤強化を進める博報堂型か──投資スタンスやリスク許容度に応じて見極めることが大切です。

📊 デジタルが主戦場に──進化する日本広告市場

日本の広告市場は、コロナ禍からの回復を経て、2024年に過去最高の7.6兆円規模に拡大しました。そのけん引役は、もはや明確にインターネット広告です。すでに総広告費の約48%を占めるまでに成長し、テレビや新聞といった「マス4媒体」の存在感は相対的に低下しています。

こうした構造変化の中、電通グループと博報堂DYホールディングスは、それぞれの立ち位置からデジタル対応を強化し、未来の収益源の確保に動いています。

💼 電通:AIとグローバル展開で攻める

電通は、インターネット広告の成長を背景に、「dentsu.Connect」などAI×統合プラットフォームへの投資を進めています。生成AIによるクリエイティブの自動化や、動画・SNS・EC広告などの最適配信で、高マージンなビジネスモデルの確立を目指します。また、国内利益を原資に、米欧を中心とする海外の構造改革(特にCXM領域)にも本腰を入れており、グローバルでの再成長戦略が注目されています。

🧠 博報堂:国内深耕と生活者データ起点の成長

一方、博報堂はDY ONEの統合によって、国内における検索・SNS・リテールメディア領域を強化。さらに、生活者データとAIを掛け合わせた「フルファネル支援」を基盤とし、マーケティングから購買、CRMまで一気通貫のサポート体制を構築しています。コンテンツやコンサル領域への展開も進んでおり、「広告依存からの脱却」という意味では電通に先んじている面もあります。

ナスダックくん

ナスダックくん日本の広告市場は今後も大きくは伸びないけど、「デジタル化 × フルファネル化 × AI活用」という質的転換が急速に進んでいるのだ。

電通と博報堂は、異なる戦略でこの潮流に適応しようとしており、投資家にとっては両社の「進化のスピードと深さ」が評価の分かれ目となるのだ!

電通グループの最新決算をやさしく解説:国内は好調、海外に課題あり

2025年1〜3月期に発表された電通グループの決算は、「国内は元気だけど、海外がちょっと心配」という内容でした。

国内の広告ビジネスが好調!

まず、日本国内の広告事業がしっかりと伸びています。テレビやインターネット広告に加えて、企業のブランド価値(BX)やイベント・プロモーションなどが順調です。

| 指標 | 実績値 | 前年同期比 | コメント |

|---|---|---|---|

| 収益(売上高) | 3,451.6 億円 | +3.7% | 国内広告・イベント事業が好調 |

| 売上総利益 | 2,872.9 億円 | △0.6% | 海外事業・ロシア売却の影響あり |

| 調整後営業利益(非IFRS) | 339.3 億円 | +13.7% | 販管費削減で利益率改善(OPM:11.8%) |

| 営業利益 | 254.3 億円 | +75.5% | 前期の減損計上がなくなり、利益急増 |

| 親会社帰属当期利益 | 90.3 億円 | △16.9% | 税負担増・金利負担の影響 |

| 調整後EPS(1株当たり利益) | 63.71 円 | +6.5% | 調整後利益ベースで堅調 |

| 営業キャッシュフロー | △509.3 億円 | +101 億円 | 運転資本の改善で赤字幅は縮小 |

| 配当(予定) | 年間139.5円 | 変更なし | 中間・期末 各69.75円、配当性向は非常に高め |

また、無駄なコストを減らす努力が成果を出し、利益率も改善。これは「調整後営業利益」と呼ばれる指標で、前年より約14%も増えました。

海外は広告不況で伸び悩み

一方で、海外(アメリカ、ヨーロッパ、アジア)の広告市場はあまり元気がなく、売上は全体的にマイナス。とくにアジアはコロナ後の景気減速の影響が残っているようです。

電通グループは今後、AIを使った広告やマーケティングの効率化に力を入れる計画を立てており、再成長のきっかけを探しています。

配当は安定。でも注意点も。

電通は、2025年も株主への配当(利益の分配)を年間139.5円と安定的に出す予定です。ただし、会社の最終利益は165億円(調整後利益)で、配当のほうが多くなってしまっているのは少し心配なポイント。

会社としては、「将来の成長に投資しながらも、株主にもしっかり還元したい」と考えているようですが、利益が思ったほど出なければ、将来的に減配(配当の引き下げ)される可能性もゼロではありません。

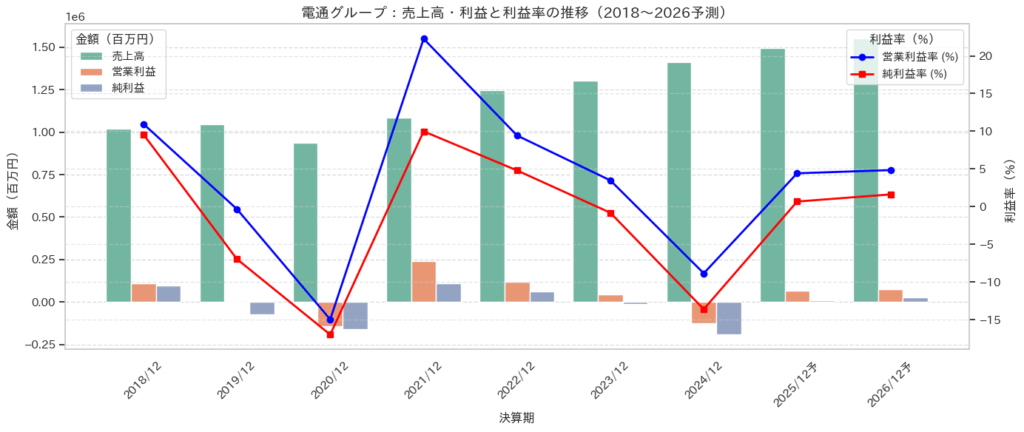

📊 定量データから見る電通の業績推移

これまでのデータから電通の業績を見ていきましょう。

| 指標 | 傾向 | 解釈 |

|---|---|---|

| 売上高 | 安定成長(年平均+5〜6%) | 国内需要+大型案件+DX拡張の恩恵。2024年以降も高水準を維持し、収益基盤は強い。 |

| 営業利益 | ボラティリティ大(赤字2回) | 2020年・2024年の赤字化は一時損失(減損など)やコスト増。安定収益化は未達。 |

| 純利益 | 激しい上下動 | 利益が赤字に落ち込む年(2020・2024)があり、構造改革の痛みや金利・税負担が重し。 |

| 利益率 | 2〜10%のレンジで不安定 | 業種的に高利益体質とは言えず、AI・効率化によるマージン改善がカギ。 |

良い点(ポジティブ)としては、

- 売上の継続成長:2023年→2026年にかけて1兆5,500億円へ、ほぼ安定成長が期待できる。

- 成長投資も継続:2025年以降はAIプラットフォーム「AI For Growth 2.0」による高付加価値モデルへの転換が進行中。

- 営業利益は2025年に黒字転換予定で、再び正常化の兆しあり(66億円 → 75億円)。

一方で、注意点もあります

- 2度の赤字化(2020・2024)が示すとおり、収益不安定性が大きい。

- 利益率が低水準で安定せず:ROEやROICで見ると、資本効率が高い企業とは言えない。

- キャッシュフローと配当のバランスに警戒感あり(利益よりも配当が多い構造)。

📈 将来展望と戦略的ポイント

| 項目 | 展望 |

|---|---|

| 成長戦略 | 国内では「広告+ブランド戦略+イベント」統合ビジネスで強みを維持。海外ではAIプラットフォームで高収益モデルに転換できるかが鍵。 |

| 利益回復のカギ | 成長ではなく、「構造改革後の収益モデルの安定性」=のれん・販管費を削減した後の“筋肉質”な利益体質づくり。 |

| 投資対象としての魅力 | 業績変動リスクは高いが、再構築フェーズの後半にあり、リスクを許容できる中長期投資家には妙味あり。特に2026年以降の回復シナリオを前提とした中長期のリターン狙いなら検討余地あり。 |

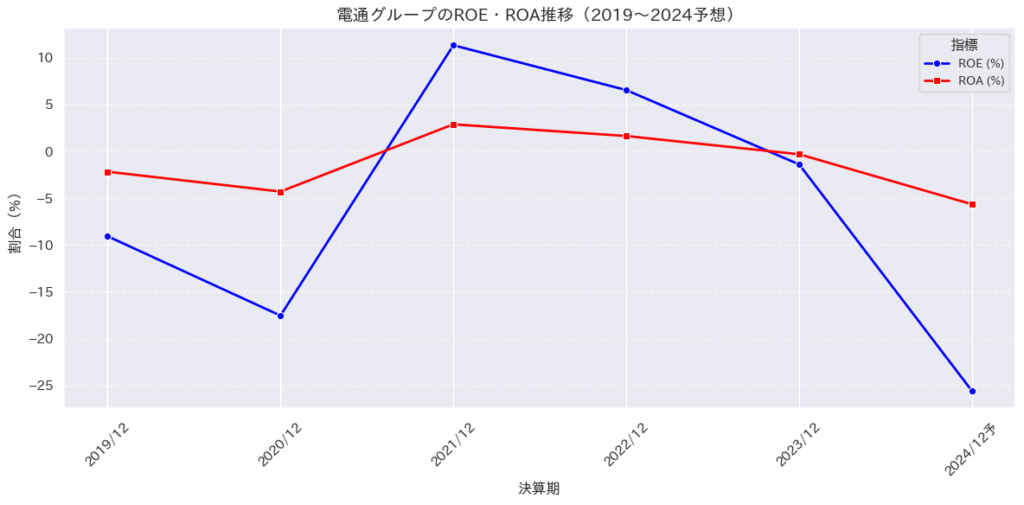

電通のROE・ROA

ROE(自己資本利益率)とROA(総資産利益率)は、企業の「稼ぐ力」を測る重要な財務指標です。

ROEの変動性が大きすぎる印象です。

- 2019~2024でマイナス3回、+10%以上が1回。

- これは「構造改革期特有の一過性赤字」が要因だが、安定性がない企業は定量モデルでの評価が困難。

- モデル的には「高リスク・低リターン」の状態。

また、ROAについても一貫して低水準(平均1%未満)です。

- ROAは経営の“総合効率性”を測る指標。

- 電通は総資産が大きい一方、利益が不安定で資産を活かしきれていない。

- デジタル化・AI活用による資産軽量化が進まないと、構造的に低ROAから抜け出せない。

ただ、2021年のように一時的な改善フェーズで高ROEが出せる企業体質。

無形資産(人材・顧客基盤)の強さがあり、黒字転換時は高いリターンも狙える可能性はあります。

電通のROE・ROA推移は、「変動が大きい=不安定な企業体質」を如実に示しているのではないかと思います。これは事業モデルの構造的課題(海外不振、コスト体質、のれん問題など)に起因している。

ただし、デジタル化・AIシフトに成功し、本業の収益性が戻れば、ROEは一気に跳ね返る可能性があります。よって現在の状態は投資不適格とは言えませんが、非常に慎重な判断が必要な局面でしょう。

- 「バリュー投資」よりは「ターンアラウンド(業績転換)」狙いか。

- 株価が過度に織り込んで下落していれば、中長期目線での仕込み場にもなり得る。

電通グループの最新ニュース:AI戦略・働き方・社会貢献への本気度

電通といえば「広告業界の巨人」というイメージがありますが、2025年現在、その姿は急速にアップデートされています。

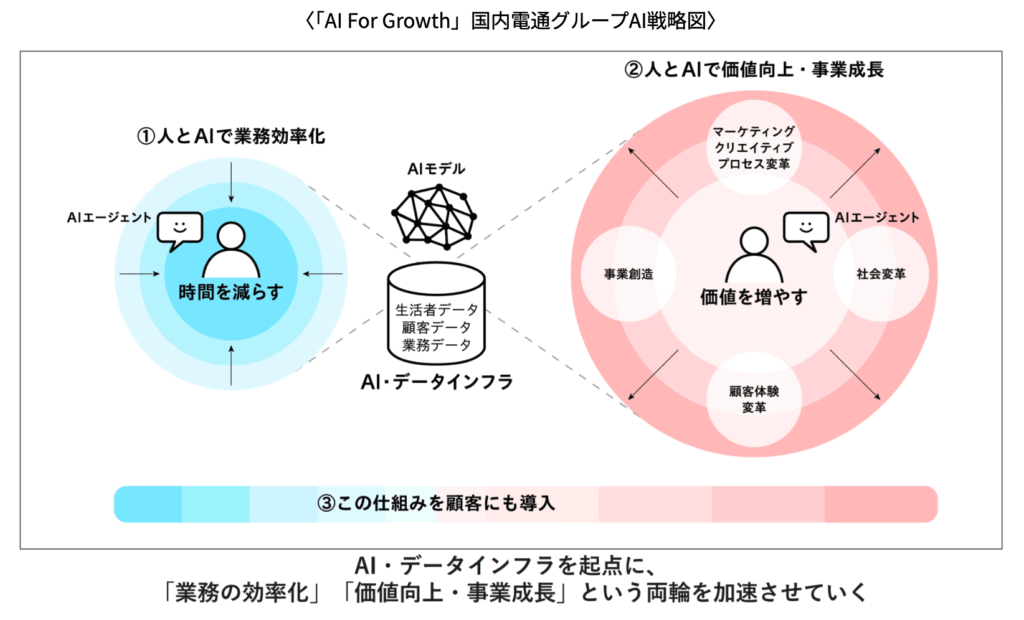

1. 未来をつくるAI戦略「AI For Growth 2.0」

電通は2025年5月に「AI For Growth 2.0」という大きな構想を発表。これは、マーケティングや広告制作にAIを活用し、企業の成長を支援するというものです。

- 独自のAIプラットフォームやAIエージェントを開発

- 今後3年間で約450億円をAI・データ領域に投資

- AIソリューション「AIQQQ Studio」の進化

- AWS・Metaとの人材育成プログラム連携

- EU AI Pactへの署名など倫理・規範面も整備

- 業務の効率化+付加価値の高いサービスを目指す

つまり、広告会社からテクノロジー活用企業へと進化を図っているのです。

2. ESGや多様性への取り組み

電通はサステナビリティにも本腰を入れています。

- 2030年までに脱炭素を含む環境目標を推進

- 女性管理職の登用やLGBTQ支援など、多様性(DE&I)に注力

- 厚生労働省の「えるぼし」認定で最高ランク(3つ星)を取得

投資家にとって、ESG対応は企業の持続性を測る大切な指標です。

3. 働き方改革が本物になってきた

かつては長時間労働が問題視されていた電通ですが、現在は「働きがい改革」が評価されています。

- OpenWorkの「働きがいのある企業ランキング」で2025年に第1位を獲得

- 有給取得率の向上、残業削減、ダイバーシティ推進などを実現

- 人事制度も刷新し、組織にHRMディレクターを配置して職場環境を継続改善

社員の満足度が高い企業は、長期的にも安定した成長を見込める傾向があります。

4. 中期経営計画の進捗とコスト構造改革

2025年は「再構築期」と位置づけ、約500億円の先行支出により収益構造を抜本的に見直しています。

- 年間500億円のコスト削減策の9割をすでに特定済み

- 2027年度にはオペレーティング・マージン16〜17%目標(現在の約12%→大幅改善)

- 海外の赤字市場ゼロ化を2026年に実現する計画

定量的なゴール設定と実行計画が明示されており、信頼性の高い中期戦略と評価できます。

5. 課題:海外事業の構造的な弱さ

一方、海外事業、とりわけCXM(顧客体験管理)分野の低迷がボトルネックになっています。

- 米州・EMEA・APACいずれもマイナス成長

- 中国・英国などは二桁マイナスと深刻

- ただしコストコントロール(人件費等)により、収益は悪化していない

将来性を評価するうえで、海外市場がどれだけ早く収益源に転換できるかが最大の不確実要因です。

投資初心者へのメッセージ

電通は「広告を売る会社」から「AIを活用する成長支援企業」へと大変身中。

サステナビリティや人材戦略も進んでおり、将来に向けて魅力ある銘柄の1つです。ただし、海外事業や財務面には注意も必要ですね。

ナスダックくん中長期目線で成長の芽を育てる企業として、ウォッチする価値は大いにあるのだ!

博報堂DYホールディングスの最新決算をやさしく解説:増収増益達成も特別損失が純利益に影響

2025年3月期の決算では増収増益を達成したものの、一部の特別損失計上により、親会社株主に帰属する当期純利益は減少する結果となりました。しかし、続く2026年3月期は、さらなる業績拡大を見込んでいます。

連結経営成績ハイライト(2024年4月1日~2025年3月31日)

| 項目 | 2025年3月期実績 | 前年同期比増減率 |

| 収益 | 9,533億1,600万円 | +0.7% |

| 営業利益 | 375億8,100万円 | +9.6% |

| 経常利益 | 426億6,000万円 | +12.8% |

| 親会社株主に帰属する当期純利益 | 107億6,800万円 | -56.8% |

| 1株当たり当期純利益 | 29円32銭 | – |

当連結会計年度の収益は、インターネットメディアやアウトドアメディア、マーケティング/プロモーションにおける大型案件の貢献により、前年同期比+0.7%の9,533億1,600万円となりました。

特に「官公庁・団体」および「情報・通信」分野が堅調に推移しました。売上総利益も+1.4%の3,995億9,800万円を記録。販売費及び一般管理費が前年並みで推移した結果、営業利益は+9.6%の375億8,100万円、経常利益は+12.8%の426億6,000万円と、各利益段階で増加を達成しました。

しかし、投資有価証券評価損や北米での構造改革関連費用など、合計174億3,000万円の特別損失を計上したため、親会社株主に帰属する当期純利益は-56.8%の107億6,800万円にとどまりました。

財政状態の概況

| 項目 | 2025年3月期末実績 | 前連結会計年度末比増減 |

| 総資産 | 1兆5,019億100万円 | +151億7,700万円 |

| 純資産 | 4,136億8,200万円 | +44億8,100万円 |

| 自己資本比率 | 37.2% | 横ばい |

| 現金及び現金同等物期末残高 | 2,075億2,000万円 | +274億5,200万円 |

2025年3月期末の総資産は、現金及び預金、受取手形及び売掛金の増加が主な要因となり、前連結会計年度末から151億7,700万円増加し、1兆5,019億100万円となりました。

純資産も、為替換算調整勘定の増加などにより44億8,100万円増加し、4,136億8,200万円に。自己資本比率は37.2%で、前連結会計年度末と同水準を維持しました。

キャッシュ・フローでは、営業活動によるキャッシュ・フローの増加が牽引し、現金及び現金同等物の期末残高は274億5,200万円増加し、2,075億2,000万円となりました。

配当方針と2026年3月期の見通し

博報堂DYホールディングスは、株主還元として安定配当を基本方針としています。

2025年3月期の年間配当金は1株当たり32円(中間配当16円を含む)を予定しており、2026年3月期の年間配当額も同額の1株当たり32円を計画しています。

事業構造変革と今後の取り組み

同社は中期経営計画に基づき、事業構造の変革を積極的に推進しています。デジタルマーケティング領域の強化のため、2025年4月1日付で新会社「株式会社Hakuhodo DY ONE」を設立し、グループ内のシナジー創出と効率化を図っています。

また、フルファネルマーケティング機能の高度化を目的に、株式会社博報堂と株式会社博報堂DYメディアパートナーズを2025年4月に統合しました。加えて、AI技術を活用した「統合マーケティングプラットフォーム」の開発・実装を進め、マーケティングビジネスの生産性向上と成長領域への人的リソース再配置を目指しています。

なお、過去の東京2020オリンピック・パラリンピック競技大会に関する独占禁止法違反事案については、2025年5月8日に控訴棄却の判決を受け、現在今後の対応方針を検討中です。博報堂グループは、再発防止策の徹底とコンプライアンス意識のさらなる向上を通じて、信頼回復に努めていくとしています。

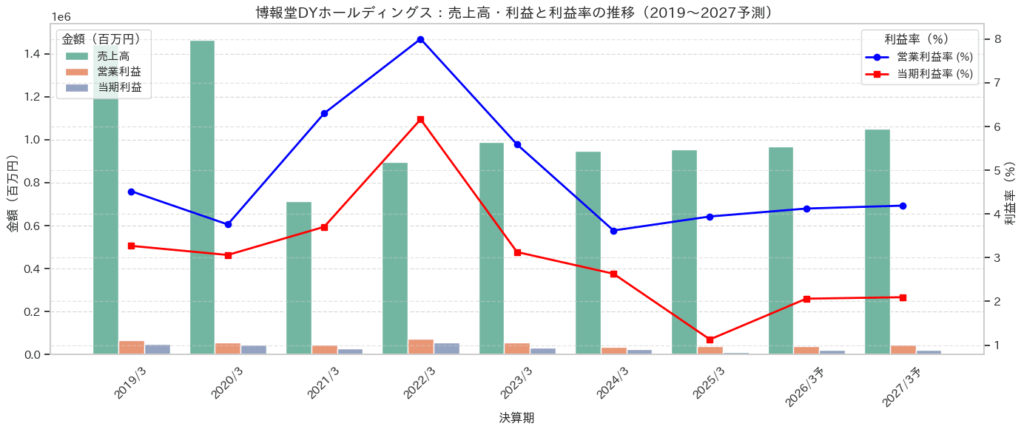

📊 定量データから見る博報堂の業績推移

これまでのデータから博報堂DYホールディングスの業績を見ていきましょう。

| 指標 | 傾向 | 解釈 |

| 売上高 | 会計基準変更後の停滞と緩やかな回復 | 2021年の大幅な落ち込みはコロナ禍に加え、収益認識基準の変更影響が大きい。以降は回復基調にあるが、1兆円を下回る水準で推移しており、以前の規模には及ばず成長は鈍化している。 |

| 営業利益 | 減少傾向からの緩慢な回復 | 2022年をピークに利益は大きく減少。特に2024年の落ち込みが顕著。コスト増か競争激化がうかがえる。赤字転落は回避しており経営の安定性はあるが、収益力は低下している。 |

| 当期利益 | 大幅な減少と低水準での推移 | 営業利益以上にボラティリティが大きく、2025年には107億円まで落ち込む予測。利益水準の切り下がりが著しく、構造的な課題を抱えている可能性を示唆する。 |

| 利益率 | 低水準で推移、マージン悪化 | 営業利益率は3〜4%台で低迷。売上高の回復ペースに対し利益の伸びが追いついておらず、収益性の改善が急務であることを示している。 |

良い点(ポジティブ) としては、

- 経営の安定性:競合(電通)と異なり、厳しい事業環境下でも営業赤字に陥っておらず、ディフェンシブな経営体質が見て取れる。

- 底堅い収益基盤:売上は大きく落ち込んだものの、9,000億円台で下げ止まり、緩やかながらも回復・成長が見込まれており、顧客基盤は安定している。

- 回復への兆し:利益は2025年を底に、2026年以降は回復予測となっており、最悪期を脱し正常化に向かうシナリオが示されている。

一方で、注意点もあります

- 収益性の低下が深刻:利益率が低水準で、改善の兆しが弱い。売上を伸ばしても利益に繋がりにくい構造に陥っている可能性がある。

- 成長の鈍化:売上高がコロナ禍以前の1.4兆円規模に及ばず、1兆円前後で停滞している。新たな成長ドライバーの創出が課題となっている。

- 利益の回復ペースが遅い:当期利益はピーク時の500億円台から見て、回復後も200億円台に留まる予測。本格的な復活には時間がかかると見られる。

📈 将来展望と戦略的ポイント

| 項目 | 展望・戦略 |

| 成長戦略 | 従来の広告代理業(量)から、コンサルティングやDX支援など、より付加価値と利益率の高い領域(質)への転換を加速できるかが焦点。国内市場での盤石な顧客基盤を活かし、利益率の高いサービスをクロスセルしていく必要がある。 |

| 利益回復のカギ | 売上成長よりも「収益性改善」。販管費の効率化や生産性向上(AI活用など)を進め、コスト構造を見直す「筋肉質な利益体質」への転換が不可欠。 |

| 投資対象としての魅力 | 大きな業績変動リスクは低い反面、急成長も期待しにくい。「安定・ディフェンシブ銘柄」としての側面が強い。株価が割安な水準で、かつ利益率改善の具体的な道筋が見えたタイミングが投資妙味となる可能性がある。 |

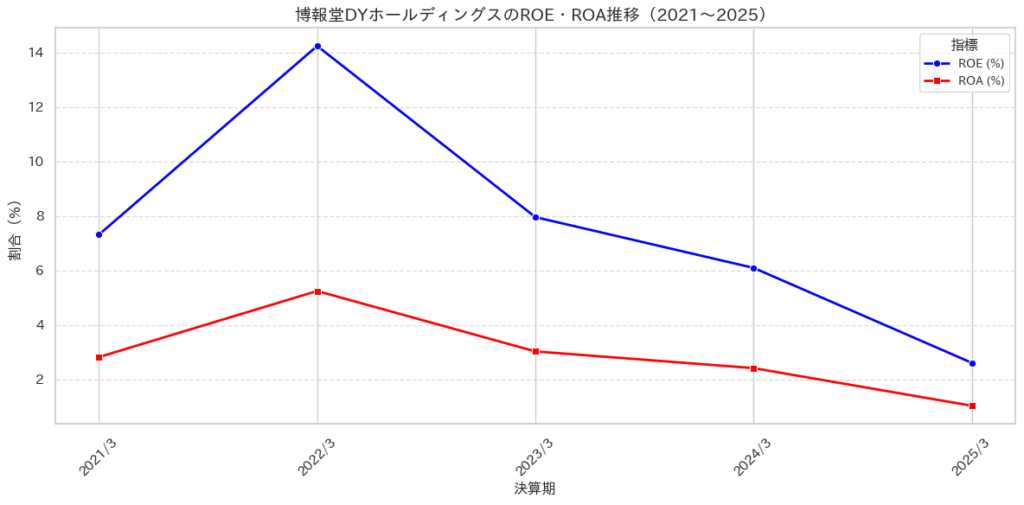

博報堂のROE・ROA

ROE(自己資本利益率)とROA(総資産利益率)は、企業の「稼ぐ力」、特に資本効率を測る重要な財務指標です。

博報堂の資本効率は明確な下降トレンドを示しています。

- ROEは2022年の14%超をピークに、2025年には2.6%まで一貫して悪化する見通し。

- マイナスに転落していない点は安定的ですが、株主資本を活かした利益創出能力が年々低下していることを示唆します。

- これは一時的な損失ではなく、事業のコアな収益力が低下している可能性を示しています。

また、ROA(総資産利益率)も同様に、ピーク時の5%台から1%台へと大きく低下しています。

- 博報堂は1兆円を超える総資産を保有しながら、そこから生み出す利益が先細りしており、資産を十分に活かしきれていない状態と言えます。

- 安定的な財務基盤を持ちながらも、資産効率の改善、すなわち収益性の向上が急務です。

博報堂のROE・ROA推移は、競合のような「不安定性」ではなく、「安定的な収益性悪化」という、より根深い課題を示唆しているのかもしれません。これは、広告業界全体の競争激化やコスト構造の問題が、同社の収益と資本効率を徐々に圧迫していることを示しています。

ただし、2022年のように高いROEを達成できるポテンシャルは秘めています。これは、同社が持つ無形資産(顧客基盤・ブランド力)が強固である証拠です。もし、事業構造の改革や高付加価値サービスへのシフトによって収益性が反転すれば、資本効率は再び上向く可能性があります。

- 大きな赤字を出すリスクが低い安定性から、「ターンアラウンド(業績転換)」狙いよりは「バリュー投資」の対象になり得ます。

- ROEや株価が底を打ち、収益性の改善(マージン回復)に転じる兆しが見えた時が、中長期的な投資機会となるでしょう。

博報堂グループの今を知る:AI、ESG、働き方から見える企業価値の進

広告代理店といえば「クリエイティブ」の印象が強いかもしれませんが、2025年の博報堂DYグループは、データとAIで武装し、社会と調和する企業像を描いています。

1. デジタルとAIで「創造力」を拡張

博報堂は、マーケティングの現場にAIを導入し、広告制作を根本から変えようとしています。

- 2024年:「CREATIVITY ENGINE BLOOM」開発

→ メディア、広告、CRMを統合管理できるプラットフォーム - 2025年:「CREATIVE BLOOM DISPLAY Ads」提供開始

→ AIが広告クリエイティブを自動生成・効果予測 - 「バーチャル生活者」など、生成AIによる生活者分析ソリューションも導入

広告=人の直感という時代から、データとAIの融合による新しい創造が始まっています。

2. ESG・サステナビリティに本気で取り組む

博報堂グループは、「人を中心としたサステナブル経営」を掲げ、以下のような取り組みを進めています。

- 新会社「地球中心デザイン研究所」を設立(2024年)

→ 地球視点で社会課題を解決する新事業を創出 - 2030年までに女性管理職比率を30%に引き上げる目標

- LGBTQ+プライドイベントへの参加など、社会的インクルージョンも重視

このように、ビジネスと社会的価値の両立を重視する姿勢は、長期的なブランド価値向上にも寄与する可能性があります。

3. 働き方と人材戦略の進化

博報堂は、若手や女性、多様な人材が活躍できる職場づくりに注力しています。

- 就職人気ランキング(文系)で前年58位 → 40位に急上昇

- 「えるぼし(女性活躍企業)」最高ランクの取得(グループ会社の大広)

- 育児・介護支援、在宅勤務などの制度整備も進行中

将来的には、社員満足度の高さが優秀な人材の確保と定着を促し、競争優位性の基盤になるでしょう。

投資初心者へのメッセージ

博報堂は今、「広告代理店」から「生活者発想のAI企業」へと転換を加速しています。

ESG・ダイバーシティへの真剣な取り組みも、グローバルな投資基準に合致しています。目先の業績だけでなく、どんな価値観で未来をつくろうとしているかに注目することで、この企業の本質的な魅力が見えてきます。長期目線でポートフォリオに加える候補の一つとして、注視する価値がある企業です。

📌 電通と博報堂どっちが買い時?

さて、電通と博報堂はどちらが買い時なのでしょうか?

なにか質問や意見がある方は、ぜひ弊コミュニティでお会いしましょう!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu