2025年、世界は不安定さを増しています。ウクライナ戦争は長期化の様相を見せ、台湾情勢は緊張の一途をたどり、北朝鮮はミサイル発射を常態化。こうした「地政学リスク」の高まりは、もはや対岸の火事ではありません。

こうした状況を受け、日本政府も本格的に「防衛力の抜本的強化」に動き出しました。2024年末に閣議決定された防衛力整備計画(中期防)では、5年間で総額43兆円超の防衛費が投入される方針が示されています。これは実質的に、戦後日本最大規模の「国策大型プロジェクト」です。

その恩恵を最もダイレクトに受けるのが、日本の防衛関連中小型株です。

- 自衛隊装備の国産化促進

- 弾薬・火工品の備蓄増強

- ドローンやサイバー防衛への注力度アップ

- 宇宙・レーダー・電子戦など新領域の民間参入

- 防衛装備移転三原則の見直しによる「輸出解禁」

こうした要因が重なり、これまで市場の片隅にいた企業がテンバガー(株価10倍)級の成長を遂げる可能性が現実味を帯びてきました。

本記事では、その中でも「成長性」「技術優位性」「防衛省との結びつき」などの観点から厳選した5社のテンバガー候補をご紹介します。

今後3年、5年で「とんでもない化け方をする日本株」は、防衛セクターに眠っているかもしれません。

なにか質問や意見がある方は、ぜひ弊コミュニティでお会いしましょう!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

株式会社QPS研究所(5595)|「宇宙×防衛」で世界市場を狙う、日本発SAR衛星ベンチャーの中核

株式会社QPS研究所は、九州大学発の宇宙スタートアップであり、世界的にも稀少な「小型×高精細SAR(合成開口レーダー)衛星」開発・運用を可能にする企業です。従来の光学衛星では不可能だった全天候・昼夜対応の観測を、小型・低コストで実現する技術力により、今まさに官公庁・防衛需要・災害監視・海洋監視などで注目度が急上昇しています。

特に注目すべきは、独自開発の収納型パラボラアンテナを用いた高精度SAR観測で、分解能46cmを100kg級で達成しているのは、世界でわずか数社のみ。観測衛星としての性能だけでなく、「低コスト大量展開」可能な設計思想により、衛星の量産・販売ではなく、データサブスクで収益を最大化するビジネスモデルを確立しつつあります。

■ 国策マネーが流入、次世代防衛基盤を担う存在へ

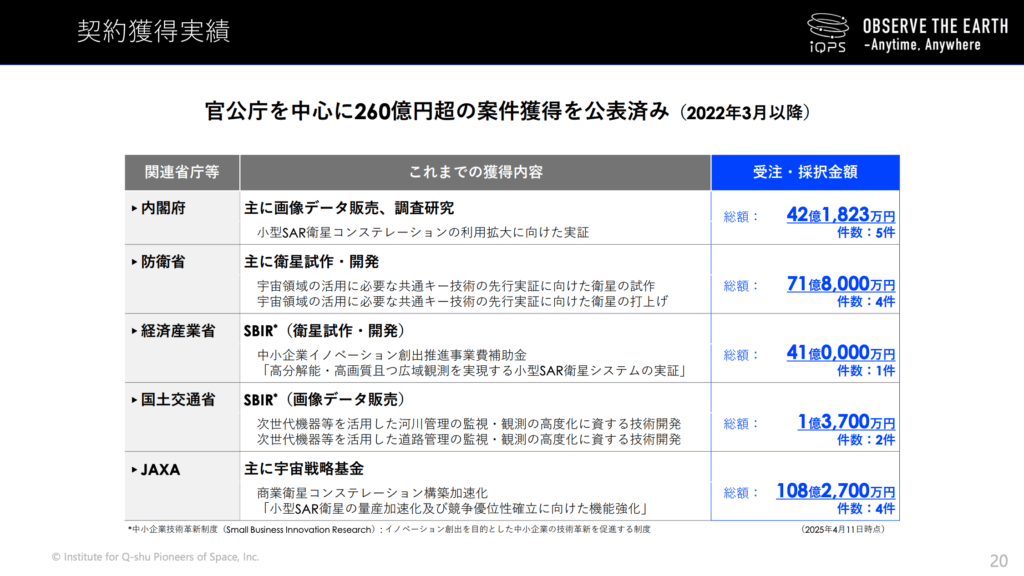

QPS研究所の足元の収益源は、防衛省、内閣府、国交省、JAXAなど官公庁向けの画像販売・研究委託・共同事業が中心です。既に260億円を超える公的案件を獲得済であり、さらに2024年度の宇宙戦略基金から84億円の交付決定を受けるなど、“国策依存型の安定成長モデル”といえる土台が築かれています。

防衛省も2025年度予算で、SAR衛星による情報収集体制の構築に2,800億円超を計上しており、QPS研究所はその中核企業として選定される可能性が極めて高いと見られます。

ナスダックくん

ナスダックくん世界 SAR 衛星市場 CAGR 14 %で 2028 年に 1.2 兆円規模へ!

日本政府は 宇宙戦略基金 1 兆円規模を創設し、同社は 84 億円の交付決定を獲得していたり、防衛省も 2025 年度予算で SAR コンステレーションに 2,832 億円を計上していることもポイントなのだ!

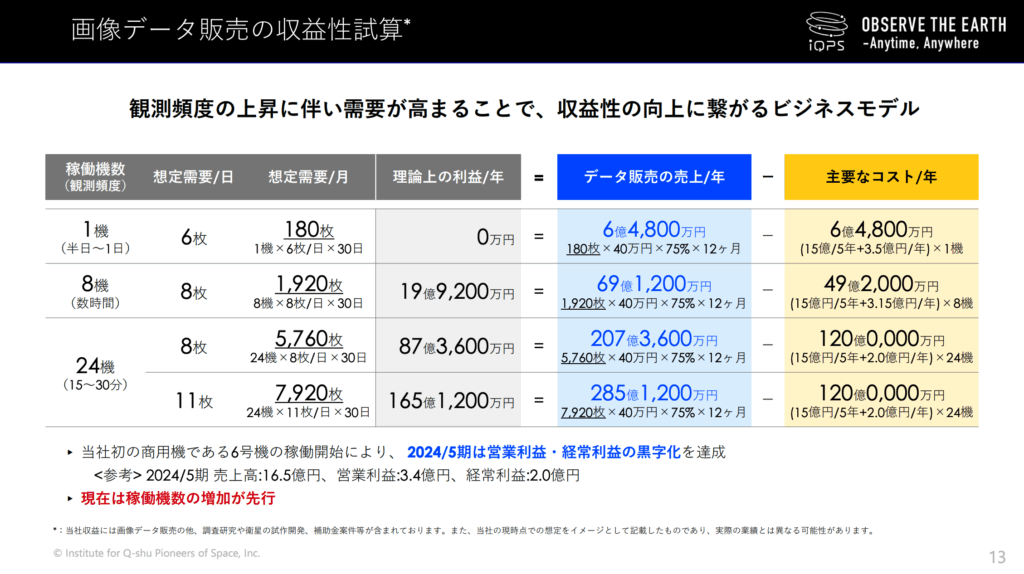

■ 通期黒字転換、24機→36機体制で利益爆発へ

2025年5月期は、5機体制での運用開始とともに通期黒字転換(予想)。QPSの特徴は、画像販売がストック型収益であり、衛星1機あたりの年間利益が稼働機数に比例して指数関数的に伸びる構造を持つ点です。

- 【理論利益の試算】

- 1機稼働:約2億円前後の利益

- 8機稼働:約20億円(理論値)

- 24機稼働:約90〜165億円(理論値)

さらに、QPSは2028年を目処に24機体制の「傾斜軌道型SARコンステレーション」を構築予定。これは従来の太陽同期軌道とは異なり、観測頻度を地域に最適化する独自戦略であり、完成時には10〜20分間隔で日本周辺のリアルタイム監視が可能になります。これは、防衛・災害・インフラ・海洋・金融まで多様な分野での利活用が進む「宇宙データの社会インフラ化」に直結します。

■ 投資指標と市場評価

| 指標 | 内容 |

|---|---|

| 株価(2025年7月時点) | 約1,890円 |

| 時価総額 | 約900億円 |

| 2025年5月期 予想売上高 | 28.5億円 |

| EBITDA(予想) | 約4.5億円 |

| EV/EBITDA | 約200倍(成長株水準) |

| 将来性 | 24機時点でEBITDA 100億円超も射程圏内 |

現在は成長前夜の投資先行期であり、利益水準はまだ規模に見合いませんが、2026〜2028年にかけて利益の爆発的拡大が見込まれる“宇宙データ・SaaS銘柄”と言えます。

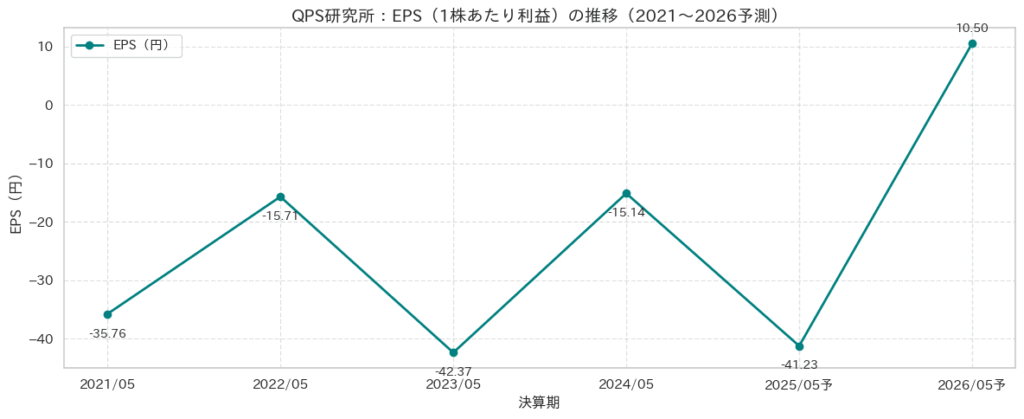

売上・利益・EPSなどについて

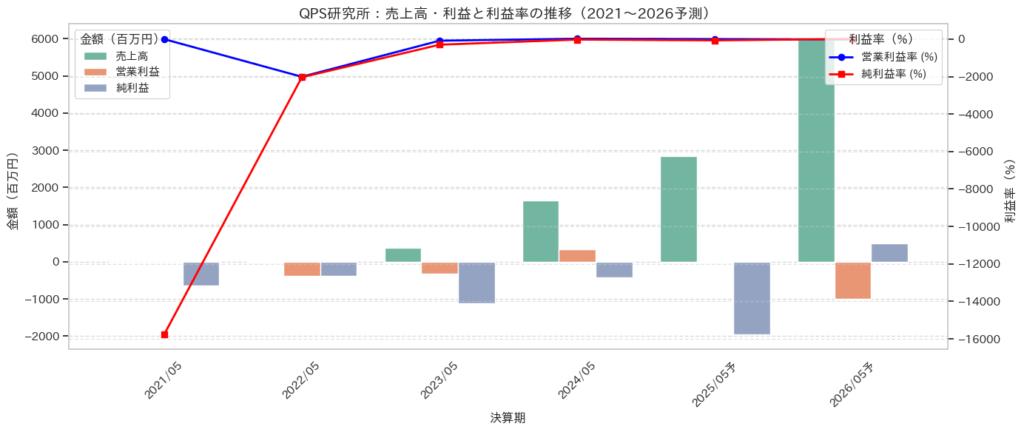

過去の売上や利益を見ていると、基本的に赤字の年が続いており、投資対象としては成長性に全振りするリスクありの投資になるかと思います。2026年度の予想では、黒字化が予想されていますので、その後に投資の回収ができるようになる想定でしょうか。

- 衛星打ち上げ体制の進展に比例して、「衛星 × データ × 官公庁契約」というレバレッジの効いた売上モデルが成立。

- 売上のほとんどは画像販売や官公庁との契約収益であり、衛星の稼働数増加と並行してストック型収益化している。

- 今後は 衛星コンステレーション24機(2028年目標)に向けて売上倍増が続く想定。このモデルの強みは、1衛星あたりの収益が累積する構造にある。

2024/05期に初の営業黒字化達成しています。これは衛星運用数(2機→5機)に伴うデータ販売の拡大に起因。

2025年は微益(+20百万円)に留まる予想で、2026年には再び大幅赤字(▲10億円)予測。これは衛星の先行投資(製造・打ち上げ・研究施設)を一気に進める方針の反映とされます。

つまり、QPSは2026年に「成長ドライブ最大化のためのリスクある再投資期」に入ると読めますね。

一方で、2027年以降に衛星稼働数がさらに増えた段階で、一気に営業利益が跳ね上がる可能性も高く、現段階での利益水準だけで評価するのは早計かと思います。

赤字続きなので、ROEやROAの可視化はここではできません。

- EPSは一貫して赤字圏にあり、2025年には▲41円と依然マイナス。ただしこれは積極的な研究開発費・衛星減価償却負担の影響が大きい。

- 2026年には 10.5円と初のプラス予想。この急回復は24機体制構築により1機あたりの売上効率が飛躍的に向上するため。

- つまり、QPSのEPSは「衛星数×販売単価×売上再帰性」の関数で決まり、コンステレーション完成後はスケール収益が一気に表面化する。

■ 投資家への注目ポイントと懸念材料

投資家にとっての注目ポイントは以下の通りです。

- 国策(宇宙・防衛・インフラ)の最前線に位置

- 収益性の高いデータ販売モデルでスケーラブル

- 世界的に競合が少なく、技術的独自性が高い

- 既に稼働実績のあるSAR衛星を保有(5機)

一方で、宇宙関連ということもあり、リスクが大きいことも事実です。

- 打上げ失敗・衛星故障リスク(既に複数経験済)

- 資金調達による希薄化(新株予約権で約16%)

- 官公庁依存体質(海外・民間市場の拡大が今後の焦点)

- 成熟までに時間を要する(5年スパンの投資が前提)

■ 総括:5年で10倍も現実的な「宇宙インフラ・ディスラプター」

QPS研究所は、単なる宇宙ベンチャーではなく、宇宙データインフラの構築主体として日本の国策とともに伸びる企業です。高リスクである一方、その成長性とスケーラビリティは国内市場でも屈指であり、2028年のフルコンステレーション完成時にはテンバガー(株価10倍)到達も視野に入るポテンシャルを秘めています。

ポートフォリオの中核ではなく、“中期オプション”としての位置づけが有効であり、次世代インフラ・防衛銘柄として長期視点で保有検討する価値は極めて高い一社です。

- 今は“利益ではなく構造”を見るフェーズ。 特に「衛星1機=ストック収益源」であることが最大の魅力。

- EPSは2026年で黒字化予想だが、本当の勝負は2027年以降の衛星24機フル稼働期。その段階でPER10倍未満になり得る。

- よって、短期収益よりも「スケール後の収益モデル再現性」を評価し、中長期投資前提のポジション設計が望ましい。

FFRIセキュリティ(3692)|純国産 × 高利益率 × 国策銘柄

FFRIセキュリティ(東証グロース:3692)は、官公庁や重要インフラ、民間企業に対してサイバーセキュリティ製品・サービスを提供する純国産セキュリティベンダー。

特に、防衛省・内閣官房・経済安全保障領域への「ナショナルセキュリティ・サービス」での実績が豊富で、政府主導の安全保障政策と高い親和性を有します。

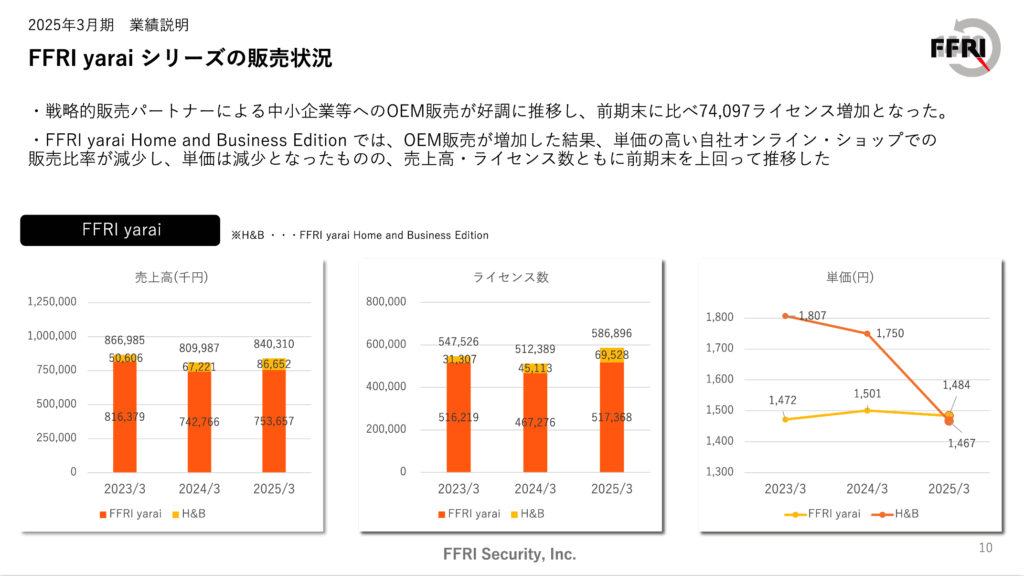

主力製品「FFRI yarai」シリーズは、国産エンドポイント対策ソフトとしてOEM展開も拡大中。今後も国策×純国産という唯一無二のポジションを武器に、業績拡大が期待されています。

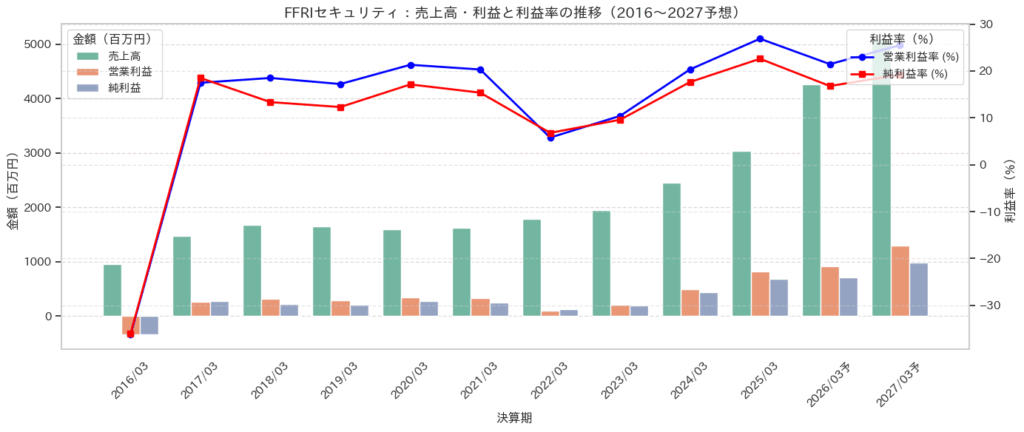

■ 業績:急成長・高利益率の両立に成功!

- 売上高:30.4億円(+24.2%)

- 営業利益:8.2億円(+64.1%)/営業利益率 26.9%

- 純利益:6.9億円(+59.0%)

- 営業キャッシュフロー:6.4億円(+64.4%)

売上の拡大と利益率の上昇が同時に進行しており、理想的な成長曲線を描いています。

特に製品(yarai)部門は粗利率 80%以上と非常に高く、研究開発型ソフトウェア企業の典型的な高収益モデルを実現しています。

ナスダックくん

ナスダックくん粗利率80%以上ってエグくない!?

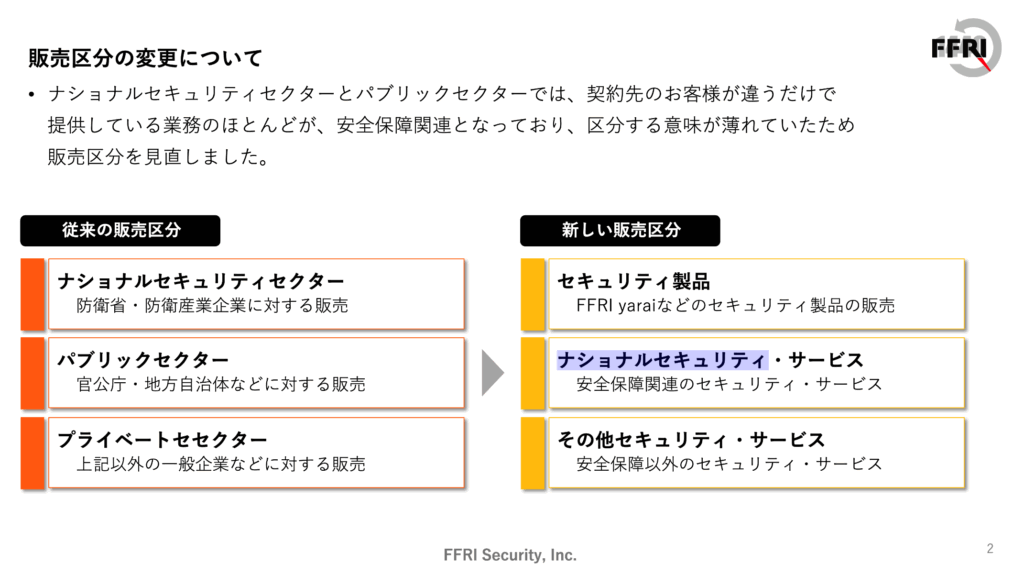

■ 事業構造:ナショナルセキュリティとOEMでWエンジン

| セグメント | 売上構成比 | 成長要因 |

|---|---|---|

| セキュリティ製品(yarai) | 約40% | OEM販売・官公庁導入増加/高利益率 |

| ナショナルセキュリティ・サービス | 約31% | 防衛省/Kプログラムなど国策案件 |

| その他セキュリティサービス | 約14% | 研究・受託増/人員選定強化 |

| ソフトウェア開発・テスト | 約15% | 横ばい/今後は縮小予定 |

yaraiライセンス数:58.7万ライセンス(前年比+14%)と拡大継続。

防衛省・自治体・重要インフラからの受注比率が急増し、リカーリング性と安定性が強化されています。

売上・利益・EPSなどについて

FFRIセキュリティについて、個人的に推せるポイントとしては、直近10年で赤字が2016年以降ないことです。赤字が10年間でないことはウォーレンバフェット氏も重要視していますし、安定した基盤が構築できている証拠です。

そして10年間で約3.2倍に成長しており、特に2023/03以降は防衛関連案件の急増による加速が明確。

2026年以降も「ナショナルセキュリティ領域」の特需を背景に、2桁成長が持続可能なフェーズに入ったと評価できます。

営業利益率も向上傾向(2023/03:約10.4% → 2025/03:約26.9%)で、高収益体質に転換。

OEM(Sky・アレクソン経由)やセキュリティ国家予算とのレバレッジが極めて強力と感じます。

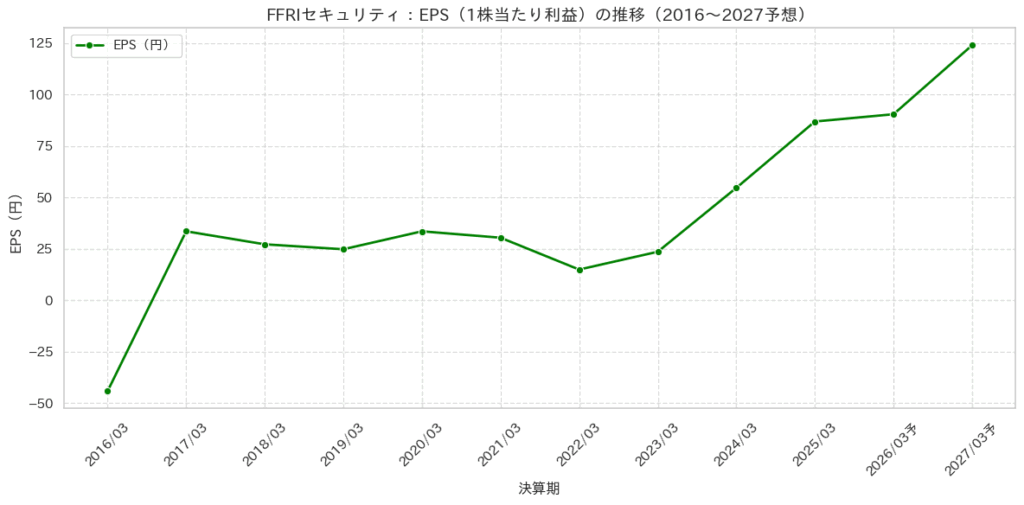

EPSは企業の稼ぐ力を1株当たりで表した重要指標。

2016年:-44.14円 → 2025年:86.86円 → 2027年:123.9円予

コスト増(採用・人件費)を吸収しながらEPSが上昇している点は、利益成長が株主リターンに直結している証拠です。

株価指標(PER)との比較でバリュエーション再評価が進む可能性が高いと想定できます。

PER 対 成長率(PEG)の観点

| 指標 | 2025→27E EPS CAGR | PER (2027F) | PEG* |

|---|---|---|---|

| FFRIセキュリティ | 19% | 43.0 | ≈2.3 |

現状 PER は国内 SaaS や海外サイバー銘柄(CrowdStrike 60~70 倍、Palo Alto 45~50 倍)と同程度です。

PEG 2.3 は「成長率に対してプレミアムが乗っている」水準で、割安感は限定的。

利益成長シナリオ別の理論株価(DCF 的簡易試算)

- 前提:EPS は 2025→28 年に年 +20%、以降 +10%、株主資本コスト 9%、ターミナル成長 2%、配当性向 15%。

- 理論株価レンジ

- 強気(国策案件フル寄与):9,000〜10,300 円

- ベース(会社計画トレース):5,500〜6,300 円

- 弱気(大型案件遅延):3,500〜4,200 円

現値 5,330 円は ベースシナリオをほぼ織り込んだ水準 に相当していると言えます。

なので、「現在株価はフェアバリュー寄り」。成長シナリオの上方修正(大型国策案件の早期収益化)があればさらなる re-rating 余地かと思います。

- 2025/3期EPS:86.86円 → PER 約 61倍

- 2026/3期EPS予想:90.40円 → PER 約 59倍

- 2027/3期EPS予想:123.9円 → PER 約 43倍

→ 成長株としての適正範囲内(防衛系プレミアム込み)ではあるが、

「お買い得感」は薄い。すでにある程度織り込み済み。

■ 事業環境:国策と連動する政策ドリブン型成長

- 経済安全保障を背景に、政府はサイバー防衛の強化に注力。

- 「能動的サイバー防御法案」審議や「サイバーセキュリティ産業振興戦略」(2033年に3兆円市場を目指す)など、民間企業にもセキュリティ強化義務が波及。

- FFRIは、政府主導の研究開発プロジェクト「Kプログラム(290億円規模)」にNEDO・JST経由で参画中。今後の製品化・ライセンス収益に直結する可能性が高い。

■ 今後の見通し:2026年以降も成長加速へ

2026年3月期予想も好調です。

- 売上高:42.6億円(+40.2%)

- 営業利益:9.1億円(+11.9%)

→ 大型国策案件の稼働により、下期集中だった収益構造が期初からフル稼働型に移行しつつある。

→ 2028年には売上高 59.7億円/営業利益 13.8億円(営業利益率23%)の目標が掲げられており、進捗率も高い水準。

■ 投資家への示唆:FFRIは「防衛×IT」の純国産テンバガー候補

- 日本の「能動的サイバー防御」政策と直接連動し、FFRIの成長は国の意志と連動する企業という希少な存在。

- 人材獲得も順調で、離職率は11.4% → 5.7%へ改善。新卒採用も年20名超と体制強化中。

- 現在の株価水準はPER約60倍と割高に見えるが、政策ドリブンな高収益ビジネスの先行投資フェーズと捉えれば許容範囲内。

まとめ|買いのタイミングは?

FFRIセキュリティは、サイバーセキュリティ × 防衛政策 × 純国産技術という三重の追い風を受ける、日本市場でも数少ない“政策銘柄”です。高粗利・OEM型・研究開発型のハイブリッドモデルを持つ同社は、2026年以降に向けた中長期のコア銘柄として、テンバガー候補にふさわしい存在といえるでしょう。

| 指標 | 備考 |

|---|---|

| 売上成長率(2024→2025) | +24%超(強力なナショナルセキュリティ需要) |

| EPS成長率(2023→2025) | 約+268%(実力を株主リターンに転換) |

| 営業利益率 | 20%→27%へ上昇中(安定黒字経営) |

| 2026年以降の成長性 | Kプログラム・セキュリティクリアランス制度が追い風 |

割安と判断できる水準は以下の通りです。

| 条件 | 株価 | 想定PER(2027期EPS 123.9円) |

|---|---|---|

| ● 割安ゾーン | 4,200円以下 | 約 34倍 → PEG < 2.0 |

| ● 押し目拾い | 4,500〜4,800円 | 約 36〜39倍 |

| ● 妥当ゾーン | 5,000〜5,300円 | PER 40〜43倍:現水準 |

| ● 割高圏 | 5,800円以上 | PER 47倍超:成長の過信 |

「今は高値掴みを避ける局面。押し目があれば買い。中長期では成長継続企業として有望」

株価が 4,200〜4,800円台に調整し、なおかつ EPS成長と案件増加の継続が確認できるなら「買い」で問題なしかともいます。

株式会社理経(8226)| 宇宙・AI分野へ挑む、次の成長軸を描く中堅防衛関連企業

理経は2026年3月期からの3年間を対象にした「中期経営計画」を策定。既存の基幹事業を堅持しつつ、防衛関連の収益減を“新領域”でカバーする戦略的転換が打ち出されました。

- 売上高:202億円(2025年実績:187.3億円)

- 営業利益:8.6億円(同:11.1億円)

- 純利益:5.18億円(同:6.6億円)

- ROE:8.8%(同:13.0%)

防衛省装備関連の一部売上減を想定したうえで、減収減益を抑えながらROE水準の維持に注力する保守的かつ持続的な収益設計となっています。

6つの重点戦略と次世代分野への展開

- 基幹事業の収益強化

- SaaS型文教ソリューション(エンタープライズID管理など)の拡販

- ビデオ配信・保守サービスの定期収益化

- 光ファイバー・航空部品・VR/MR製品の高度化による高付加価値化

- 新規事業(NEXT)の創出

- 宇宙ビジネス:衛星部品やRFモジュール提供を通じ、「構想~運用」までのトータル支援パートナーを目指す。

- AI開発支援:GPUクラウドやHILS環境を活用したAI研究者向けのインフラ提供。物理シミュレーションとオンボード検証に対応。

- 海外拠点・M&Aによる事業拡張

- 海外開発拠点設置による部材調達力の強化

- M&A戦略でサービス収益・社会貢献型ビジネスの比率を引き上げ(目標:サービス25%、社会貢献35%)

- カーボンニュートラル対応製品の開発

- DX認定企業として販売管理システムを刷新

- 女性管理職比率15%、外国人比率5%を2030年までに達成

中長期のビジョンと2030年への飛躍

理経は2030年3月期までに「NEXTステージへ飛躍」するビジョンを掲げ、以下の成長指標を目指します。

| 目標 | 内容 |

|---|---|

| 売上高 | 230億円(2025年比+23%) |

| 営業利益 | 10億円 |

| ROE | 10%以上の維持 |

| 非財務比率 | サービス:25%、社会貢献型:35% |

売上・利益・EPSなどについて

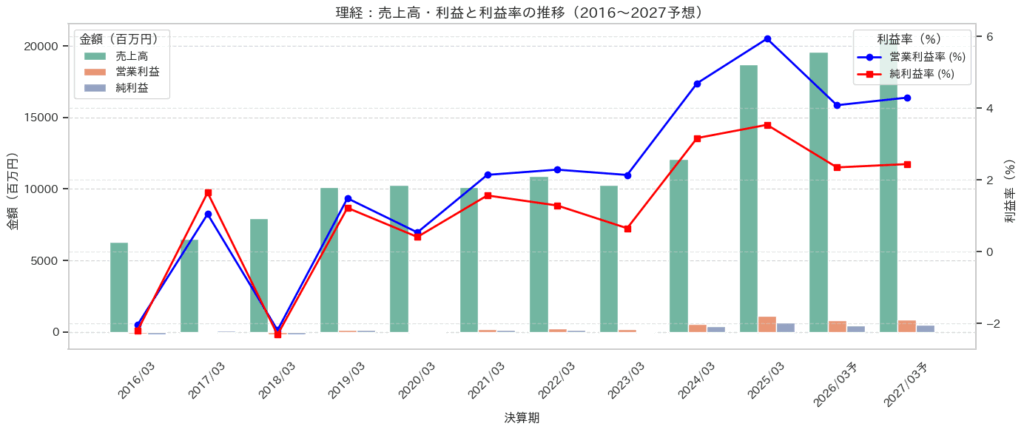

2016年~2021年までは売上高が60億円台〜100億円程度で横ばい傾向にありましたが、2024年(121億円)→2025年(187億円)へと急成長しています。

中期経営計画でも、2028年までに売上200億円超を目指すと明言しており、

2020年代後半の成長ドライバーとしては、

- 防衛省向け装備品の需要回復

- 宇宙ビジネスやAIインフラ事業への本格参入

が重要な牽引役になると予想されます。

特に2024年→2025年で前年比+54%の売上成長はインパクトが大きく、企業の変革が進行中である証左といえます。

営業利益は2016年~2018年まで赤字もあり、非常に不安定でした。

しかし、2021年以降は黒字が定着し、2024年には5.68億円→2025年には11.1億円と倍増。

営業利益率も5〜6%台まで回復しており、2026年以降は多少の減益予想はあるものの、営業利益8〜9億円水準を安定的に確保できる構造になっています。

純利益も黒字定着後に安定して推移しており、2025年には6.61億円と過去最高益を更新。

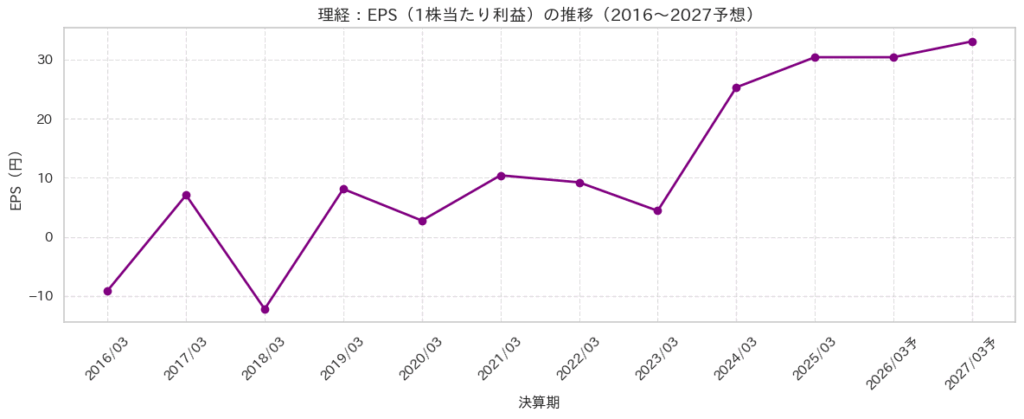

EPS(1株当たり利益)は、2020年以降で着実に成長しており、2027年には33.1円に到達する見通し。

理経は2028年以降に「配当性向30%/1株配6円以上」を掲げており、EPS成長と連動した安定的な株主還元方針が示されている点は評価できます。

ROEも中期経営計画で「8%以上」を目指しており、資本効率に対する意識も明確です。

理論株価やPEG(PER ÷ EPS成長率)

- 2025→27 EPS CAGR ≈ 4.5%

- 現状 PER 12 ÷ 4.5 ≈ 2.7 → 成長率比では割安感は中立。

ただし「利益安定+ディフェンシブ」の特性を考慮すると許容範囲。

簡易シナリオですが、理論株価レンジは以下の通りかなと思います。

- ベースケース

- EPS 2027期 33.1円に対し PER 15倍(市場平均)

- ⇒ 理論株価 約500円

- 強気(宇宙・AI案件上振れ)

- EPS 35円・PER 18倍

- ⇒ 630円

- 弱気(NEXT 事業遅延)

- EPS 28円・PER 10倍

- ⇒ 280円

現在値 370円 はベースケースの 25%ディスカウント水準

= 安全余裕ありと判断できます。

投資判断:リスクと魅力をどう捉えるか?

投資家にとっての注目ポイントは以下の通りです。

- 宇宙・AIインフラなど高粗利分野の受注次第で、計画上振れの可能性あり

- 財務体質は健全(D/E低、水準以上のROE)

- PERは割安水準で推移しており、好業績の継続で再評価余地大

一方で、宇宙関連売上は波がありリスクも想定できます。

- 宇宙関連売上は案件依存型で波がある

- 営業利益・ROEともに当面はやや鈍化傾向(あくまで“守りの計画”)

🔍 まとめ:将来の成長ドライバーを備えた「静かな変革企業」

理経は2020年以前の低収益体質から完全に脱却しつつある段階にあり、中期経営計画に沿って実行力を伴う成長が続けば、EPS成長・配当成長・株価上昇が連動する成長株としての条件を満たしつつある銘柄です。

したがって、防衛・宇宙・AIというテーマ性+財務実績の両面から見ても、今後の中長期保有に十分値する企業と位置づけられます。

| ポジティブ | リスク |

|---|---|

| PER12倍・P/S0.3倍とバリュエーションは低位 | 2026-28中計は営業減益予想:再投資負担が先行 |

| ROE13%と資本効率良好 | 防衛装備の減額が計画以上に進むと未達懸念 |

| 宇宙部品・AIインフラなど高粗利 NEXT 事業が伸長中 | 宇宙案件は時期・ロットの振れが大きい |

| 配当性向30%方針 ⇒ 現行株価で配当利回り1.6%⤴︎ | 流動性(平均売買高)が小さく値動きは荒め |

「中長期投資前提」なら、分割買いスタート可能な水準と言えるかもしれません。

- 理由①:PER 12倍台/PBR 0.8倍台=バリュエーションに割安感あり

- EPSやROE水準に対して、市場から十分な評価がされていない

- 理由②:防衛関連から宇宙・AI事業への構造転換期

- 2026~2028年は減益しつつ投資先行となるが、中計通り進行すれば2027~2030年に再加速

- 理由③:政策追い風+安定財務+配当方針明確

- 宇宙・AI・防衛関連は政府支出の恩恵を受けやすく、景気変動耐性がある

- 配当性向30%&6円目安 ⇒ 利回り1.6%前後(現在株価ベース)

株価500円超も十分視野に入ると思われます。

※ ここから残り2銘柄は有料パートとなります(ここからは、有料メンバー or 有料noteで閲覧できます)。