日本の「総合商社」と呼ばれる企業群は、世界中の資源・エネルギー・インフラ・食品・化学品など、ありとあらゆるビジネスを“つなぎ”、動かす存在です。その中でも「5大商社(五大商社)」とされるのが、三菱商事、三井物産、伊藤忠商事、住友商事、丸紅の5社。彼らは単なる貿易業者ではなく、グローバルに事業を保有・運営する巨大な事業投資会社であり、収益力・配当・成長性の三拍子がそろった「稼げる企業群」です。

とはいえ、どの商社が将来性ありなのか、初めての人には違いが分かりづらいのも事実です。

本記事では、次のような読者に向けて、2025年最新版のデータと戦略分析をもとに、5大商社をわかりやすく・ロジカルに徹底比較していきます。

- 株式投資に興味がある20代・30代

- 長期投資を始めたいけれど、企業選びに悩んでいる人

- 商社株が「高配当で人気」って聞いたけど、どこがどう違うか知りたい人

筆者はファイナンスと経済学、そしてデータ分析の観点から、「財務+戦略+成長性」という3つの軸で商社を比較し、数字の裏にあるストーリーと選び方を解説します!

世界は今、脱炭素(GX)、デジタル変革(DX)、地政学的な不安定化(中東情勢、米中対立)といった構造変化の真っ只中にあります。

この大変化をビジネスチャンスに変える力を持つのが、商社です。

- カーボンフリー時代に向けた再生可能エネルギー・水素・アンモニア事業

- 世界的な食料安全保障に対応する農業・穀物サプライチェーン投資

- スタートアップ企業との連携によるイノベーション創出

- 高い配当とキャッシュフローによる安定収益と株主還元

総合商社は、これら全てを網羅しつつ、自前で利益を創出できるプライベートエクイティに近い存在です。

だからこそ、個人投資家にとって「攻守バランスの取れた投資先」として魅力が高く、プロの機関投資家からも資金が集まっているのです。

なにか質問や意見がある方は、ぜひ弊コミュニティでお会いしましょう!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

📘 商社って何で儲けてるの?初心者向けやさしく解説!

「総合商社」と聞くと、

“資源を売ってる会社?”

“なんでもやってて実態がよくわからない…”

という印象を持つ人も多いと思います。

でも実際は、それぞれの商社が持っている「得意分野」=稼ぎ頭が違うんです。

投資をするなら、「どこで稼いでいるか」を把握することがとても大切です。

🏆 各社の儲けてる部門ざっくりマップ(2024年度)

| 商社名 | いちばん稼いでいる事業 | 簡単に言うと… | 投資家目線の注目ポイント |

|---|---|---|---|

| 三菱商事 | 金属資源(石炭・銅など) | 資源の王者 | 原料炭など市況連動。景気敏感だが営業CFが超強力 |

| 三井物産 | 鉄鉱石・原料炭・LNG | エネルギーと鉱山に超強い | 非資源も育成中、ROIC重視でリスク管理◎ |

| 伊藤忠商事 | コンビニ・食品・機械 | 生活に近い会社 | ファミマ・プリマハムなど非資源で安定収益。高ROE |

| 住友商事 | リース・電力・不動産・銅 | 安定型のバランス派 | ストック型事業が強く、資源にも適度に強い |

| 丸紅 | 食料・生活・農業系 | 食のインフラに強い | 資源よりも非資源主力。長期的に高効率な利益構造 |

ナスダックくん

ナスダックくんこう比較してみると、同じ商社でもやっていることが全然違うのだ!

🎯 投資判断のヒント:どのタイプが自分に合う?

各社の強みの違いがなんとなくわかったところで、どこに投資すべきなのでしょうか?以下に一例を作成してみました。

| あなたの投資スタイル | 注目すべき商社 | 理由 |

|---|---|---|

| 市況連動のダイナミズムを楽しみたい | 三菱・三井 | 原油・石炭・鉱物の価格変動で大きな利益が出やすい。景気回復局面では特に強い |

| 景気に左右されにくい安定収益を求めたい | 伊藤忠・丸紅 | 消費者に近い事業で売上・利益が安定しやすい。生活必需の分野が多く不況にも強い |

| 資源も非資源も分散して持ちたい | 住友商事 | 両面型のポートフォリオ。長期で見るとリスクが分散されて安心感がある |

ナスダックくん丸紅は、米国からの穀物輸入商社ということもあり、米国の政治動向が影響するというリスクがあったり、この辺も気になる点なのだ!

🧠 資源セクターは「攻め」、非資源セクターは「守り」

資源セクターは、景気や価格の変動によって大きな利益を狙えるが、その分リスクも高い。だから攻めの投資と言われます。

一方の非資源セクターは、生活インフラ・流通・食品など、景気に左右されにくい安定的な利益源。だから守りの投資として評価されます。

| セクター | 例 | 特徴 | 代表例 |

|---|---|---|---|

| 資源 | 石炭・LNG・鉄鉱石など | 原油が高騰すると利益が爆増するが、逆に暴落すると赤字リスクも高い | 三菱、三井 |

| 非資源 | 食品・コンビニ・繊維・流通など | 景気が悪くなっても最低限は使う分野なので利益が安定している | 伊藤忠、丸紅、住友 |

だから、「商社株って難しそう」と感じる人でも、

自分の投資スタイルに合った中身の会社を選べば安心して投資できます。

財務パフォーマンス比較(2024年度実績)

続いて、5大商社(三菱商事・三井物産・伊藤忠商事・住友商事・丸紅)の最新決算(2025年3月期)に基づいて、財務パフォーマンスを徹底比較します。

初心者向けに、「企業がどれだけ儲け、どれだけ手元に現金が残るか、財務体質は健全か」を示す7つの指標をピックアップしました。

| 指標 | 三菱商事 | 三井物産 | 伊藤忠商事 | 住友商事 | 丸紅 |

|---|---|---|---|---|---|

| 収益 | 186,176 | 146,626 | 147,242 | 72,921 | 77,902 |

| 親会社帰属純利益 | 9,507 | 9,003 | 9,330 | 5,619 | 5,030 |

| 営業CF | 16,583 | 10,175 | 9,973 | 6,123 | 5,980 |

| 投資CF | ▲2,740 | ▲1,620 | ▲5,163 | ▲4,614 | ▲3,953 |

| ROE | 10.3 % | 11.9 % | 15.7 % | 12.4 % | 14.2 % |

| 総資産 | 2,149,611 | 1,681,151 | 1,513,426 | 1,163,116 | 920,197 |

| 純資産 | 936,871 | 754,662 | 575,507 | 464,846 | 362,924 |

ナスダックくん財務データの読み方(初心者向け)

収益=売上高。ビジネス規模の大きさを示す。

純利益=最終的に企業に残る利益。いわば「もうけの実力」。

営業CF=本業で得た現金収支。企業の“稼ぐ力”の本質。

投資CF=新規事業や設備などへの投資支出。

ROE=自己資本に対する利益率。「株主のお金でどれだけ効率的に稼いだか」を測る指標。

総資産・純資産=企業の規模と自己資本の厚み。倒産リスクや安定性の判断材料になる。

投資判断に使える比較視点

この数字だけをみて言えることを以下にまとめました。

✅ 「収益」:スケールで見るなら三菱商事が圧倒的

- 三菱商事:18.6兆円に対し、他社は14〜15兆円規模。

- 丸紅・住友は7〜9兆円で中堅規模。

✅ 「利益と効率」:ROEトップは伊藤忠商事(15.7%)

- 伊藤忠は最も高いROEを誇り、資本効率が圧倒的に良い。

- 丸紅も14.2%、三井物産も11.9%と高水準。

- 三菱商事は利益額では1位だが、ROEは10.3%に留まる。

✅ 「キャッシュ創出力」:営業CFなら三菱商事

- 三菱商事は営業CF16,583億円と他社を大きく引き離す。

- 三井物産も10,175億円と高いが、差は歴然。

- 伊藤忠・住友・丸紅も5,000〜9,000億円で安定。

✅ 「成長投資への積極性」:投資CFのマイナスに注目

- 伊藤忠は▲5,163億円と投資活動が最も活発。

- 住友・丸紅も4,000億円規模で積極投資を実施。

- 三井物産・三菱商事は投資規模をコントロール中。

✅ 「財務の健全性」:純資産の厚みは三菱>三井>伊藤忠

- 自己資本の絶対額で見ると、三菱が約9.4兆円でトップ。

- PBRや財務レバレッジと合わせて見れば、リスク耐性や割安性の判断材料にもなる。

投資家へのヒント:企業の「タイプ別」整理

| タイプ | 企業 | 特徴 |

|---|---|---|

| 安定巨艦型 | 三菱商事 | スケール・CF・資産厚みすべてトップ。景気連動も強め。 |

| 効率追求型 | 伊藤忠商事 | ROE・収益構造が優秀。非資源・川下志向が光る。 |

| バランス型 | 三井物産 | 安定性と収益力を両立。ESG・新規投資にも積極的。 |

| 成長再構築型 | 住友商事 | ROEとCF改善が進行中。脱資源と新領域で収益転換を目指す。 |

| 攻めの高効率型 | 丸紅 | 小粒だがROEは高い。戦略的に事業を入替えながら収益力維持。 |

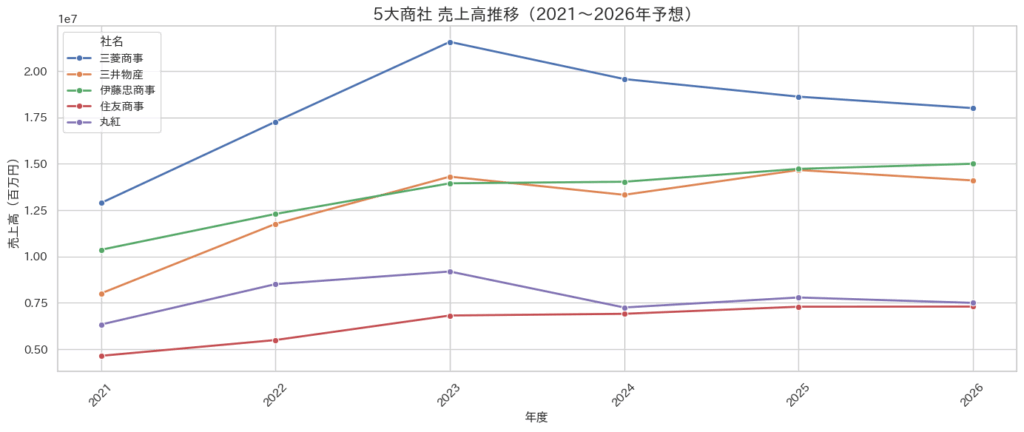

五大商社 業績比較

続いて、各社の業績についてみていきましょう。

売上の推移は各社同じような線を描いていますね。

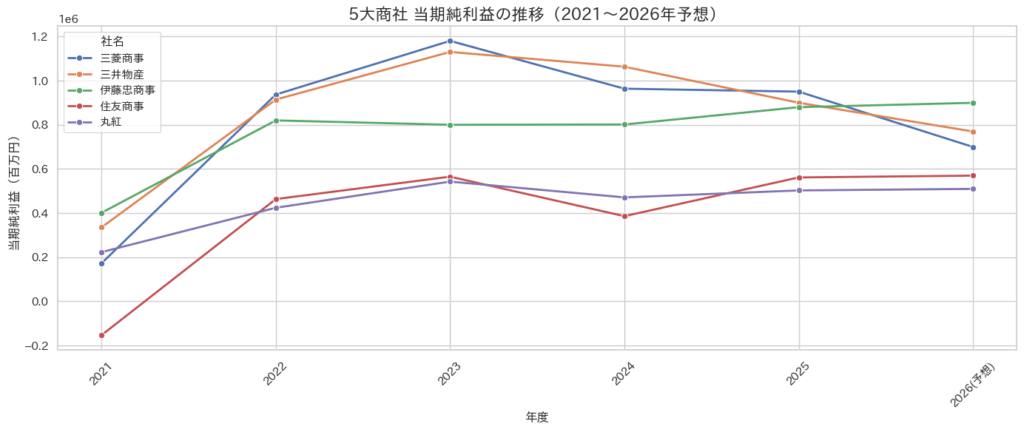

続いて当期利益の比較です。

2021年住友商事は赤字でしたが、そこから他者と同じ程度の水準まで回復しております。

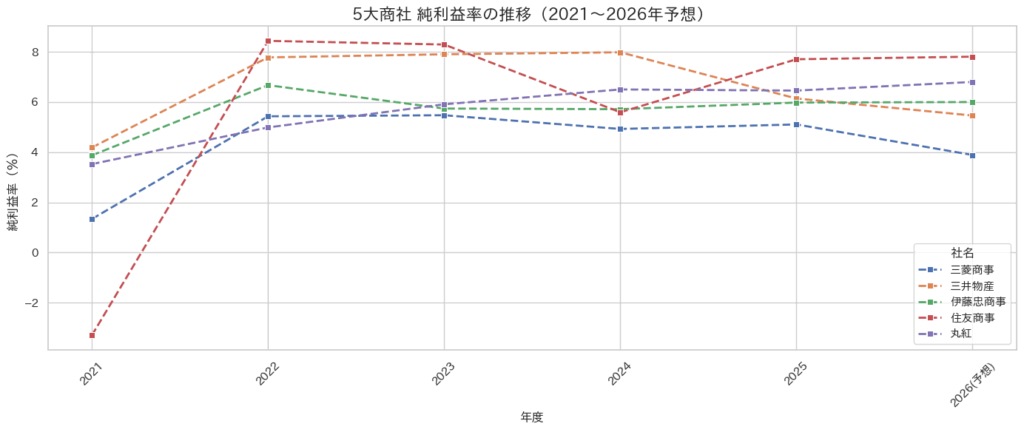

また、純利益率についてもみてみますと、こちらも大きな差はないようです。

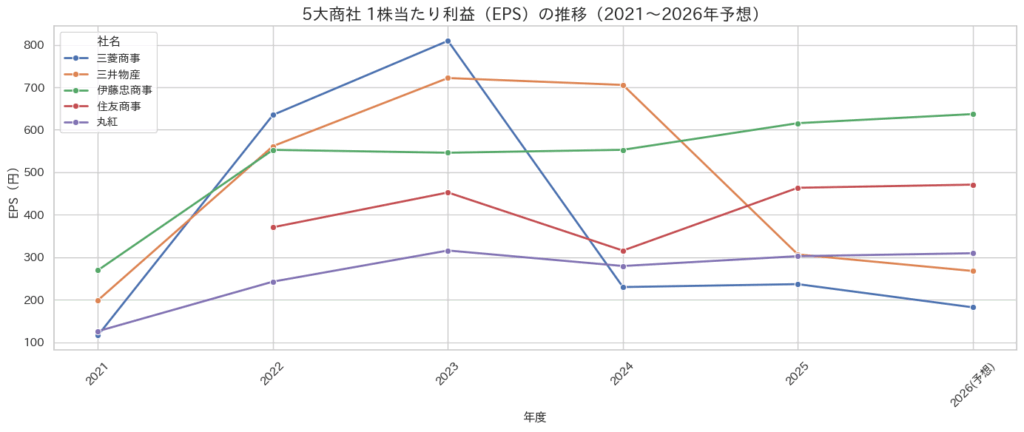

また、EPS(1株あたりの利益)の推移は以下の通りです。

このグラフから、伊藤忠商事は安定かつ右肩上がりのEPS成長=トップ評価と言えます。

- EPSは常に500円台以上、2026年には637円に到達予想。

- 事業ポートフォリオが「非資源×川下消費」で構成されており、景気変動に強いEPS構造。

- 配当政策とEPS成長の整合性があり、「稼ぐ力」と「還元力」を両立できている優等生。

三井物産は、2023年にピークを付けた後、急速に低下していますね。

- 2023年:EPS 721円 → 2026年:267円へと大幅減少予想。

- 原材料価格(鉄鉱石、LNG等)の高騰で一時的にEPSが跳ねたが、市況依存型の脆さが露呈。

- 株式数の増減はほぼ一定のため、EPS低下は純利益そのものの低下を反映。

「資源価格とEPSが連動」する典型。資源価格が上昇局面でなければ厳しいのではないでしょうか。

三菱商事は、資源ピーク後の反動減を反映した下落しています。

- 2023年にEPS809円と突出(業界最大)→ 2026年には182円へと大幅低下見込み。

- 三井物産同様に資源価格高騰による一時的ブーストが大きかったが、利益の平準化は進んでいない。

- 2025〜2026年のEPS水準が200円を割り込む予想は、長期的なROEの懸念にもつながる。

資源バリューが強すぎるがゆえのEPSボラティリティと言えるかと思います。この点については安定感に欠ける評価になります。

住友商事は、不安定だが徐々に安定圏へ突入している感触です。

- 2021年は赤字でEPSなし → 2026年には471円まで回復予想。

- ポートフォリオ変革と再編によって安定収益基盤を構築中であることが読み取れる。

- 他社と比べても、EPSの成長角度は比較的緩やかで持続的。

過去の失敗事業の清算と新規セグメントの立ち上がりがEPS改善に寄与しているのでしょう。

丸紅は、中庸型で安定志向、やや低水準と言えます。

- EPSは300円前後で安定推移(2026年:309円予想)。

- 利益の変動幅が小さい反面、成長率も控えめ。低リスク・低リターン型。

- 配当とのバランス重視で、EPSを劇的に増やすような構造改革は少なめ。

保守的な財務戦略。リスクを抑えた安定運用を志向する投資家向きですね。

👀 各社の最新の注目すべき動き|五大商社

ここで、各社の注目すべき動きについて触れておきます。

① 伊藤忠商事:生成AIとシリコンバレーの攻めの布陣

伊藤忠は米シリコンバレーに「ITCベンチャーパートナーズ」という新会社を設立し、生成AI・ヘルスケア・IT企業などに投資・連携していくと発表しました。

- 成長領域に直接アクセス:今後の成長が期待される生成AIに早期に入り込む体制を整えた。

- 過去40年の米国ネットワークが武器:伊藤忠は1980年代から米国テック企業に関わっており、約4000社以上のスタートアップと接点があります。

- DX(デジタルトランスフォーメーション)戦略の一環:ファミリーマートの新商品(植物由来アイス)などにも応用されています。

成長産業(AI・IT・医療)への投資は、企業の「将来の稼ぐ力」を作るものです。伊藤忠のように情報ネットワークと経験を持つ会社は、単なる資金提供ではなく質の高い投資ができるため、中長期的に企業価値(株価)を押し上げる可能性があります。

② 丸紅:10兆円企業を目指す大胆な挑戦

丸紅は2031年までに時価総額(企業の市場価値)を現在の約4兆円から10兆円に増やす目標を発表しました。

- 非資源分野に1.2兆円を投資:航空機、モビリティ、農業などに本気で投資。

- 事業部を再編&投資チームを設置:成長性ある分野を「見つけて」「お金を集中」させる。

- PER(株価収益率)を上げたい:投資家からの評価を高めて株価を引き上げたいという狙い。

丸紅は「おとなしい会社」という印象から脱し、攻めの経営スタイルに変わろうとしている。これが成功すれば、今後は株価の上昇余地が大きい「変化株」として注目されます。ただし、これには「実行力」と「成長の裏付け」が必要です。

③ 三菱商事:ポイントアプリで仮想通貨の売買へ

三菱商事などが出資する「Ponta(ポンタ)」アプリで、ビットコインなどの仮想通貨を売買できるようになります(2025年中予定)。

- 1億人の会員基盤を活用:すでに使われているアプリに仮想通貨機能が追加されることで、利用のハードルが下がる。

- 金融サービスの多角化:これまでの資源・物流だけでなく、FinTech(金融×IT)にも展開。

三菱商事は今後、非資源で安定的に稼ぐ分野を増やしたいという戦略があります。仮想通貨は市場としてはボラティリティ(価格変動)が高いものの、「1億人のポイント経済圏」と組み合わせると、非常に強力な収益基盤になります。

④ 各社の給与水準

5大商社すべてで社員の平均年収が高騰。三井物産1996万円、伊藤忠1804万円など、軒並み過去最高を更新しました。

- 人材が最大の資産:AI、再エネ、M&A…これらを動かすのは「人」です。

- 高報酬=優秀な人材が集まりやすい:良い人材が良い事業をつくり、利益を生むという好循環。

給与が高い=コスト増?と思われがちですが、実際には1人あたりの付加価値(生産性)も上がっているため健全です。特に商社のように人が主役のビジネスでは、高報酬は投資対象としての魅力につながります。

⑤ 伊藤忠:時価総額・純利益・ROE「商社3冠」も目前

伊藤忠は2026年に、商社業界で

- 時価総額1位

- 純利益1位

- ROE(株主資本利益率)1位

という「3冠」を達成する可能性が高いと見られています。

- 投資の「4つの教訓」を社内に徹底:無駄な投資を避けるためのルールを社内で共有。

- 不祥事企業の再生にも成功:ビッグモーター改め「WECARS」などへの関与で企業価値を再構築。

- 高いROE(15%)=株主資本を効率的に使っている:これは海外投資家にとって特に重視されます。

「儲けていて、効率が良くて、株主にやさしい」=最も理想的な投資対象。伊藤忠はその要件をすべて満たしつつあります。中長期投資に向いている企業として、今後も注目されるでしょう。

これからの商社は「どれだけ非資源で成長できるか」が勝負

従来の総合商社は「資源バブルで稼ぐ」構造でしたが、現在は、AI、ヘルスケア、モビリティ、FinTechなど、安定成長・再現性のある分野にいかにシフトできるかが重要になっています。

ナスダックくん投資初心者の方は「時価総額の成長性」「EPSやROEの推移」「新事業の戦略性」に注目して商社株を見ていくと、より実力のある企業が見えてくるのだ!

三菱商事の米国太陽光発電拡大戦略

三菱商事は米国での太陽光発電能力を2028年までに約2.6倍(110万kW→290万kW)に拡大する大型投資計画を発表。総事業費は約5500億円。関税対応で部材を米国製に切り替えつつ、データセンター向け電力供給などの新需要にも応じる構えです。

1. 成長市場への長期ポジショニング

- 米国では再エネ(特に太陽光)が石炭や風力を上回るペースで成長中。

- データセンターの電力需要(AI・クラウドの成長に伴う)が中長期で急拡大中。

- 三菱商事は、既に所有するネグザンプ(NextAmp)を通じて、安定収益化が見込まれる「インフラ型資産」を積み上げ中。

2. 地政学リスクと政策対応への柔軟性

- 米中貿易摩擦や政権交代により、エネルギー政策は不安定化。

- しかし、三菱は米国製太陽光パネルへの切り替えを進めており、関税・補助金政策の変化にも対応可能な体制を整えている。

3. CAPEX(資本的支出)としての合理性

- 5500億円規模の投資で得られるのは、長期の電力販売契約(PPA)などを通じた継続収益。

- 蓄電池併設によるピークシフトや、企業向けグリーン電力提供など付加価値が高い。

4. 他社との比較と差別化

| 企業 | 発電能力(米国) | 特徴・戦略 |

|---|---|---|

| 三菱商事 | 110万kW→290万kW | メガソーラー&蓄電池。米国製パネルで関税回避。 |

| 伊藤忠商事 | 500万kW→1000万kW目標 | 開発29件、ティアエナジー主体。3〜5年で1500億円投資 |

| ソフトバンクグループ | 約255万kW | Google DC向けなど。今後1500万kW超に拡張予定 |

▶ ポジティブ視点

- 収益の安定性+ESG評価の向上:脱炭素がグローバル潮流の中、三菱商事の再エネ投資は機関投資家の資金流入を呼び込む可能性。

- ドル建て資産の積上げ:為替リスク分散・インフレヘッジとしても有効。

- 競合比較でROICと成長性のバランスが良い:無理のない資本配分でリターンを最大化。

▶ 留意すべきリスク

- 政権交代による補助金制度の変化(→既に織り込んで準備済)。

- 太陽光パネルなどの価格変動:ただし、米国調達比率を上げることで価格安定性は向上。

株主還元の方針と実績(2025年3月期)

投資家にとって、企業が利益をどう株主に還元するかは非常に重要な視点です。ここでは、5大商社(三菱商事・三井物産・伊藤忠商事・住友商事・丸紅)の2024年度の配当金と自己株式取得実績、および2025年度の予想・方針をもとに、株主還元の実態を徹底比較します。

📊 株主還元比較表(2024年度実績および2025年度見通し)

| 指標 | 三菱商事 | 三井物産 | 伊藤忠商事 | 住友商事 | 丸紅 |

|---|---|---|---|---|---|

| 2025年度配当金 | 100円 | 100円 | 200円 | 130円 | 95円 |

| 自己株取得(2025年度計画) | 上限1兆円(実施中) | 中計累計600億円(方針) | 上限1,500億円(実施中) | 上限800億円 | 上限700億円(拡大) |

🔍 各社の還元スタンス分析

各社の還元スタンスを詳しく解説していきます。

三菱商事:1兆円自社株買いで市場を席巻

- 2024年度は3,950億円を自社株買いで株主に還元。

- 2025年度は自己株取得上限1兆円を決議し、東証最大級の株主還元規模。

- 配当金も30円増配し、累進配当を継続。

ナスダックくん自己株取得とは、企業が自分の株を市場から買い戻すことなのだ。

なぜやるの?⬇︎

①株主に「現金で還元」するもう一つの方法(配当の代替手段)

②株価を支える(需給改善)

③EPS(1株あたり利益)を上げ、株主の取り分を増やす

④余剰資金の効率的な使い道としても機能

つまり、

📉 市場に出回る株式数が減る

↓

💰 EPS(1株利益)が上がる

↓

📈 株価が上がりやすくなる

投資家の間では「1兆円規模=本気の株主還元姿勢」と捉えられ、会社の信頼性や資本効率の高さへの評価が強まるのだ!

三井物産:安定還元を軸に堅実な累進配当路線

- 配当は「減配しない累進型」を堅持し、2025年度は100円予想。

- 自社株取得も中期経営計画内で累計600億円を方針として明示。

- 実際、2024年度は4,000億円超を自社株買いで実行済み。

伊藤忠商事:高水準の固定配当+明確な総還元目標

- 「1株200円 or 配当性向30%の高い方」というルールを維持。

- 2年連続で総還元性向50%超の実績を掲げ、明確に還元重視。

- 自社株買いも積極的に実施(上限1,500億円)。

ナスダックくん配当性向とは、「当期純利益のうち、どのくらいを株主に配当として渡しているか」の割合のことなのだ!

配当性向(%)= 1株あたり配当金 ÷ 1株あたり純利益(EPS) × 100

または = 総配当額 ÷ 当期純利益 × 100

会社が 純利益1,000億円を出したとして、

株主に渡す配当が 300億円なら…

→ 配当性向 = 300 ÷ 1,000 = 30%

つまり、「利益の30%を株主に現金で還元した」という意味なのだ。

住友商事:成長と資本効率の両立を図る還元戦略

- 配当金は130円に増配、累進配当方針も維持。

- PBR1倍割れ是正を目指し、2025年度に800億円上限の自社株買いを初実施。

- 総還元性向40%以上を中計で明言し、株主意識の向上がうかがえる。

丸紅:累進配当と柔軟な自社株買いの併用型

- 2024年度配当は85円、2025年度は95円予想。

- 配当100円を「基点とした累進配当+総還元40%方針」を明示。

- 自己株取得枠を700億円へ拡大し、成長と還元の両立を目指す。

🧭 投資家タイプ別おすすめ商社

| 投資目的 | 企業 | 理由 |

|---|---|---|

| 高還元インパクトで短期株価上昇を狙いたい | 三菱商事 | 自社株買い1兆円の需給インパクトは大きく、株価上昇圧力に |

| 高配当+長期安定を重視 | 伊藤忠商事 | 配当ルールが明快(200円または30%)。配当維持力が高い |

| 減配リスクが低く安心して保有したい | 三井物産 | 累進配当+自社株買い継続、還元姿勢は安定・堅実 |

| 再評価(PBR回復)狙いの中期投資 | 住友商事 | 自己資本効率改善の意思が強く、還元姿勢も強化中 |

| 機動的な還元+成長投資を見極めたい | 丸紅 | 配当+自己株買いを柔軟に運用。中長期戦略の柱が明確 |

成長戦略と事業ポートフォリオの違い

続いて、5大商社がそれぞれ中長期で掲げる「成長の方向性」と「注力分野」の違いに注目し、どの企業がどの市場で強みを持ち、どのような未来像を描いているかを整理します。

📌 共通トレンド:脱・資源依存 & 非資源ビジネスの強化

従来、商社は「資源価格次第」といわれるほど、資源(石油・天然ガス・鉱物)に依存したビジネスモデルでした。

しかし近年は、脱炭素・社会課題解決・安定成長を重視する中で、以下のような領域にシフトが起きています。

| 分野 | 背景・狙い |

|---|---|

| 脱炭素・再エネ | GX(グリーントランスフォーメーション)・ESG需要 |

| 食料・農業・リテール | 世界人口増と生活インフラの重要性 |

| DX/IT・デジタル事業 | 事業効率・新規ビジネスモデル創出 |

| 次世代モビリティ・電池素材 | EV化・エネルギー転換への対応 |

各社の成長戦略を比較すると以下の通りです。

| 商社 | 中期方針 | 主な注力領域 | 特徴 |

|---|---|---|---|

| 三菱商事 | 「磨く2.0」 | LNG、再エネ、食品、都市開発 | 全事業のバリューアップによる総合力強化 |

| 三井物産 | 中計2026 | エネルギー、ライフサイエンス、ヘルスケア、機能材料 | 「ダブルマテリアリティ」視点で持続可能性を統合 |

| 伊藤忠商事 | The Brand-new Deal | コンシューマー、食品、繊維、物流 | 「利は川下にあり」戦略で生活者近接型モデルへ集中 |

| 住友商事 | 中計2026 | 鉄鋼、建機、都市インフラ、再エネ、アグリ | 「No.1事業群」戦略で選択集中を徹底 |

| 丸紅 | GC2027 | 高付加価値リテール、環境・インフラ、アグリ | 「戦略プラットフォーム型事業」の拡張性を追求 |

✅ 三菱商事:全社横断の収益力強化「磨く2.0」

- 「磨く1.0」では選抜事業の集中強化。

- 「磨く2.0」では全事業を対象にし、事業横断的に稼ぐ力を磨くフェーズに移行。

- GX、エネルギー安定供給、食・都市の高度化などに重点。

- 資源と非資源の両輪でバランス型の長期成長を指向。

✅ 三井物産:持続可能性を戦略の中核に

- 「ダブルマテリアリティ(事業価値と社会価値の両立)」を掲げる。

- ヘルスケア、機能材料、ITサービス、再エネなどに積極投資。

- 社会課題起点でのビジネス構想に強み。

✅ 伊藤忠商事:生活者主語の“川下”特化戦略

- 「投資なくして成長なし」+「利は川下にあり」が基本方針。

- ユニー(小売)、ファミマ(コンビニ)、プリマハム、物流などBtoC色が強い事業群を拡大。

- 消費に近い分野のノウハウと、ハンズオン経営(現場介入型)で高収益を実現。

✅ 住友商事:「No.1事業群」戦略とROE・PBR改善重視

- 鉄鋼・建機・都市インフラ・再エネ・アグリなどに集中。

- 選択と集中+資産入れ替え(ポートフォリオ変革)で稼げる体制を構築。

- ROE改善をKPIに、株主からの信認を取り戻す動き。

✅ 丸紅:プラットフォーム型事業による規模×収益力の融合

- GC2027で掲げるのは「戦略プラットフォーム型事業」の確立。

- 事業群を複合的に組み合わせて拡張性あるモデルを構築。

- アグリ・ヘルスケア・インフラ・高付加価値サービスなどに重点を置く。

🧠 投資家の視点から見た注目点

| 投資タイプ | 注目企業 | 理由 |

|---|---|---|

| 安定成長+バランス型 | 三菱商事 | 非資源と資源のバランス重視、長期視点で◎ |

| 社会課題ドリブン型 | 三井物産 | サステナ・社会課題に軸を置いた投資が特徴 |

| 高収益+安定消費志向 | 伊藤忠商事 | コンシューマー中心+高ROE維持 |

| 改善ターンアラウンド狙い | 住友商事 | PBR改善の余地+事業再編中 |

| 非資源新成長モデル型 | 丸紅 | 成長+収益性の融合で次世代型を志向 |

リスクマネジメントと資本効率

商社は常に資源価格・為替・金利・地政学的リスクなど、多面的な変動リスクにさらされています。

この章では、5大商社がどのようにしてリスクを管理しつつ、資本効率(ROE、ROICなど)を高めているかを比較します。

商社が直面する主なリスクは以下の通りです。

| リスクの種類 | 内容 |

|---|---|

| 🔺 資源価格リスク | 原油・LNG・石炭などの価格変動(=収益が激変) |

| 🔺 為替リスク | 円安・円高による輸出入や外貨資産の評価変動 |

| 🔺 金利リスク | 調達コスト・投資収益への影響 |

| 🔺 地政学的リスク | 紛争・制裁・現地政治の不安定化 |

| 🔺 投資リスク | 海外JVやスタートアップ投資の失敗・減損 |

そこで、各社がどのようにリスク対応しているかをまとめてみました。

| 商社 | リスクマネジメント戦略 | 資本効率目標(ROEなど) |

|---|---|---|

| 三菱商事 | 全社「バリューアップ」(磨く2.0)で持続収益基盤を構築 | ROE 10%以上継続を目標(2025年度:7.9%見込み) |

| 三井物産 | ポートフォリオをROICでモニタリング、「収益耐性の強化」重視 | ROE開示なし、ROIC 9%超維持を重視 |

| 伊藤忠商事 | 投資先のハンズオン経営+資産入れ替えを迅速化 | ROE 15%超を継続中(2024年:16.2%) |

| 住友商事 | No.1事業群への集中、非競争領域から撤退進行中 | ROE 10%以上を回復目標(2024年:12.4%) |

| 丸紅 | キャッシュ創出重視で機動的資産入替(GC2027) | ROE 13%台を維持(2024年:13.8%) |

各社ごとに詳しくみていきましょう。

✅ 三菱商事:「磨く2.0」で全社的な底上げ

- リスク耐性強化はキャッシュフロー経営+資本の回転効率化が軸。

- ROEは2025年予想でやや減少見込み(資源価格反動)があるが、長期目標10%以上を維持。

✅ 三井物産:ROIC重視のポートフォリオ管理

- 各事業にROICベースのKPIを設定。

- 為替や市況に強い「基礎収益力」の強化を通じて、収益耐性を底上げ。

- 「ダブルマテリアリティ」の観点から非財務リスクにも注目。

✅ 伊藤忠商事:ハンズオン経営による投資管理の徹底

- 投資=ハンズオンを徹底し、現場で収益改善とリスク回避を実行。

- ROEは商社中最高水準(16%超)を長期維持。

- “減損を出さない”事業選定力が光る。

✅ 住友商事:ROE/PBR改善フェーズに本格突入

- ROE水準は12%超に回復。

- 「収益を出せない事業からの撤退」「選択集中」が急ピッチで進行。

- 「PBR 1倍超の早期回復」をIRで明言し、株主意識も高まっている。

✅ 丸紅:GC2027に基づく資本配分と選別投資

- ROE 13〜14%を安定維持。

- ROIC+キャッシュ創出+自己株買いを三位一体で回し、柔軟な資本戦略を構築。

ナスダックくん💡 初心者向け補足:ROEとROICの違いとは?

ROE(自己資本利益率)とは、株主が出したお金でどれだけ利益を生んだかを示しているのだ。株主にとっての「投資効率」として重要な指標なのだ。

ROIC(投下資本利益率)とは、企業が調達した資本全体でどれだけ稼いでいるかを示しているのだ。借入も含めた「事業全体の収益性」として重要な指標なのだ。

今の五大商社の株価は割安?割高?

ここまでで各社の特徴や強みを紹介してきましたが、

「実際に今の株価は割安なの?それとも買い時じゃない?」というのも気になりますよね。

そこで、1株利益(EPS)と代表的な株価指標(PER、PBR)をもとに、ざっくりと今のバリュエーションをチェックしてみましょう!

| 商社名 | 株価(円)※2025年7月3日終値 | EPS(円)※実績ベース | PER(株価 ÷ EPS) | PBR(株価 ÷ BPS) |

|---|---|---|---|---|

| 三菱商事 | 2,946 | 236.97 | 約12.4倍 | 約1.26倍 |

| 三井物産 | 3,015 | 306.73 | 約9.8倍 | 約1.16倍 |

| 伊藤忠商事 | 7,592 | 615.65 | 約12.3倍 | 約2.12倍 |

| 住友商事 | 3,761 | 463.66 | 約8.1倍 | 約0.81倍 |

| 丸紅 | 2,968 | 302.78 | 約9.8倍 | 約1.36倍 |

💡 ちょい解説:PER と PBR って何?

- PER(株価収益率):株価が1株あたり利益の何倍で買われているか

→ 数字が低いほど「割安」、高いほど「成長期待が高い」とされる - PBR(株価純資産倍率):株価が1株あたり純資産(BPS)の何倍か

→ 1倍未満なら「解散価値より安い=潜在的に割安」

ここから見えてくること

- 住友商事はPERもPBRもかなり低め。市場がまだ割安に見ているが、改善中の業績が注目されれば見直される可能性あり。

- 伊藤忠はPER/PBRともに高水準。それだけ「高収益・高効率企業」として市場の評価が高い。

- 三井・丸紅は割安と成長期待のバランス型。

- 三菱商事は安定巨艦で安心感があるが、EPSが減速傾向にありPERがやや高めに見える可能性も。

現在は実績ベースのEPSで比較しましたが、

これとは別に「2026年の予想EPS」や「将来の利益成長」を加味した Forward PER(予想PER) も解説します。

これにより、「今は高いけど将来もっと稼ぐなら買い」といった判断もできるようになります。

これ以上続けると記事が膨大になってしまいますので、五大商社が割安か?割高か?の具体的な分析は別の記事で公開いたします。