かつて“奇跡のV字回復”を遂げ、日本企業再生の象徴とまで称された日産。

しかし2024年度、同社は赤字6700億円を計上し、グローバルで2万人の人員削減という大リストラに踏み切りました。株価はピーク時の4分の1、信用格付けは「投機的水準」寸前。

なぜここまで転落したのでしょうか?

背景には、カルロス・ゴーンという希代の経営者が築き上げた「成功の構造」が、のちの“構造的弱点”へと変質していく過程があります。

本稿では、ゴーン時代から現在に至るまでの軌跡を時系列でたどり、日産が直面する真の課題と、再建の可能性を初心者にもわかりやすく徹底分析します!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

ゴーン改革の光と影 – 奇跡のV字回復とその代償

1999年、経営破綻寸前だった日産自動車は、仏ルノーとの資本提携により命綱を得ました。

そしてこの再建の主役として登場したのが、ご存知カルロス・ゴーン氏です。

当時ルノーから送り込まれた彼は、徹底した構造改革「日産リバイバルプラン(NRP)」を断行し、製造拠点の閉鎖、2万人以上の人員削減、系列の部品供給体制の見直しなど、まさに「聖域なきリストラ」を実施しました。

この結果、1999年度こそ6,844億円という巨額赤字を計上したが、翌2000年度には3,311億円の黒字へと劇的なV字回復を遂げます。

短期間での企業再生劇は「ゴーン・マジック」と称賛され、同氏は世界的カリスマ経営者としての地位を確立。トヨタに並ぶ営業利益率を誇り、日産は復活を果たしたのです。

しかし、その栄光の裏には、後年への「負の遺産」もまた蓄積されていました。

2000年代後半以降、ゴーン氏は収益の拡大から販売台数至上主義へと軸足を移します。2011年に発表された中期経営計画「日産パワー88」では、世界シェア8%、営業利益率8%という野心的な目標を掲げ、これを実現するため、特に北米市場では販売奨励金(インセンティブ)を多用した薄利多売の戦略が推進されたのです。

この手法は短期的に販売台数を伸ばしましたが、価格競争に巻き込まれ、一台あたりの利益率は大きく低下。ブランド価値も損なわれ、「安売りの日産」というイメージが定着しました。さらにディーラーには「ステアステップ」という月間販売ノルマ制度が導入され、販売目標達成のための値引きが常態化。数を稼ぐ構造に企業体質が染まっていったわけです。

加えて、ゴーン体制は短期収益を最優先するあまり、ハイブリッド技術への投資を軽視。

トヨタやホンダがHEV(ハイブリッド電動車)で市場を席巻するなか、日産はEV一本に戦略を集中。確かに2010年にリリースされた「リーフ」は世界初の量産EVとして注目を集めましたが、その後の開発・投入が停滞。結果的にテスラや中国勢に大きく後れを取ることになります。

最初の数年で築いた改革の成果を「刈り取り」で消費し続けた15年間――それが「ゴーン後期」の実像です。

彼の指導力と構造改革は疑いようのない成功をもたらしましたが、それはまた、日産にとって“長期視点を喪失した”代償でもあったのです。

ゴーン退場後の“迷走”――リーダー不在で揺れた日産

2018年11月、日産のトップだったカルロス・ゴーン氏が逮捕され、日本中を驚かせました。

長年、強いリーダーシップで経営を引っ張ってきた人物が突然姿を消したことで、日産は一気に「リーダー不在」の時代に突入します。

その後の経営は、まるで「舵を失った船」のように、方向性を見失ってしまったようです。

ゴーン氏の後任には西川廣人(にしかわ・ひろと)氏が就任しましたが、自身の報酬問題でわずか2年で辞任。その後もCEOやCOOが短期間で次々と交代し、経営トップが安定しない状況が続きました。特に2024年時点では、企業の実行部隊とも言える「COO(最高執行責任者)」が不在という異常事態にあります。

この混乱は、ルノーとの関係にも大きな影を落としました。

日産はフランスの自動車大手・ルノーとアライアンス(企業連携)を組んでいますが、出資比率ではルノーが日産の株を43%保有しているのに対し、日産はルノーの株を15%しか持っていないという“ねじれた関係”が長年続いてきました。

この不平等な関係を是正しようとする日産と、主導権を維持したいルノーの思惑がぶつかり合い、アライアンスの足並みが揃わなくなっていったのです。

また、ゴーン氏のような強いトップダウン型のリーダーがいなくなったことで、社内では「誰の判断で動けばいいのか分からない」という指示待ちの風土も広がっていきました。

本来なら、新しい時代に合わせて「次の一手」を打ち出すべきタイミングでしたが、商品開発も経営戦略も手が止まり、競合に出遅れる原因になっていきます。

ゴーン氏がもたらした“強すぎる個の力”は、彼の退場とともに組織の弱さを露呈させました。経営の継続性、リーダーシップの分散、そして柔軟な意思決定プロセス――これらが不在だったことが、日産の迷走を長引かせたのです。

業績悪化と数字が示す「構造的な危機」

日産の経営悪化は、「一時的な不振」ではありません。数字を見れば、それがいかに深刻で長期的な構造問題であるかが分かります。

| 項目 | 2025年3月期(2024年度) | 前年比 | 2024年3月期(2023年度) |

|---|---|---|---|

| 売上高 | 12兆6,332億円 | △0.4% | 12兆6,857億円 |

| 営業利益 | 698億円 | △87.7% | 5,687億円 |

| 経常利益 | 2,102億円 | △70.1% | 7,022億円 |

| 親会社株主帰属当期純利益 | △6,709億円 | – | 4,266億円 |

| 1株当たり当期純利益(EPS) | △187.08円 | – | 110.47円 |

| 自動車事業フリーキャッシュフロー | △2,428億円 | – | +3,230億円 |

| 期末手元流動性(現金+コミット) | 約4.3兆円 | +約8,000億円 | 約3.5兆円 |

かつて日産は、世界で年間570万台以上の車を販売していました(2017年度)。しかし、そこからわずか数年で販売台数は激減。2022年度には330万台まで縮小しています。これは、実に4割以上の減少です。

販売が落ち込めば、当然、会社の売上や利益も減ります。

たとえば2024年度の中間決算では、売上高は約5.9兆円あったものの、最終損益は671億円の赤字。これは、企業として非常に深刻な状況です。しかも、ここ数年でこれが初めてというわけではありません。

- 2024年度通期の営業利益:698億円(前年比▲87.7%)

- 最終損益:▲6,709億円(過去最大級の赤字)

- 減損費用:約4,600億円、リストラ費用:約600億円

- 営業利益の最大減少要因は「販売パフォーマンス」で3,000億円近くの減益

ただし、重要なのは、2024年度における最終損益▲6,709億円という大赤字の主因は、実際のキャッシュアウトではなく、4,600億円超の減損処理と約600億円のリストラ費用を「意図的に当期に集中的に計上した」ためです。

これは、次年度以降に営業利益を改善しやすくするための布石であり、意図的に沈んでから跳ね上がる“V字回復演出”の仕掛けであるとも言われています。

- 2019年度:最終赤字6,712億円(当時の過去最大)

- 2020年度:最終赤字4,486億円(2年連続)

つまり日産はこの数年間は、黒字と赤字を繰り返す「不安定な状況」に陥っているのです。

また、アメリカ市場での不調も響いています。

かつて日産の主力市場だった北米では、インセンティブ(値引き)を縮小したことで販売が落ち込み、最近では再び値引きを拡大。しかしその結果、利益が吹き飛び、2024年上期には営業赤字に転落してしまいました。

台数や売上が大きく減ったわけではなく、この問題の本質は、北米市場での過剰な値引き販売=インセンティブ依存が再発したことにあることに注目してください。旧来の営業慣習が抜けず、販売店が在庫をさばくために無理な値引きを連発したことで、営業利益が激減したのです。

| 地域 | 販売台数(千台) | 前年比 |

|---|---|---|

| 北米 | 1,303 | +3.3% |

| 中国 | 697 | △12.2% |

| 日本 | 461 | △4.8% |

| 欧州 | 351 | △2.9% |

| その他 | 290 | △1.2% |

さらに深刻なのは、こうした業績の悪化が「商品力の低下」や「販売計画の甘さ」といった、会社の中身そのものの問題から来ているという点です。

たとえば:

- フルモデルチェンジが遅れて、車が「古くさい」と見られてしまう

- 北米市場にハイブリッド車がなく、競争で勝てない

- EV戦略も失速し、テスラやBYDに水をあけられる

このように、売れない理由がはっきりしているのに、すぐに改善できない構造になっていることが、日産を苦しめているのです。

また、2026年には約8,700億円の社債償還(借金の返済)が控えており、財務の面でも「時間との戦い」が始まっています。

数字は正直です。そして今、日産の数字は明確に「危険信号」を出しているのです。

進化を止めた技術――出遅れた電動化と“魅力不足”の商品

かつて日産は、世界で最も早くEV(電気自動車)を量産化した会社として知られていました。2010年に発売された「リーフ」は、「EV元年」の象徴ともいえる存在で、当時は非常に注目を集めました。

2010年12月に、本格的なEVとして世界で初めて市場に投入されたリーフは、2012年時点までの全世界累計販売台数が約4万3000台、日本で1万9000台、米国で1万7000台、欧州その他で7000台となっています。

ところが、それから10年以上が経った今、日産はEV市場の中心にいません。リーフの販売は伸び悩み、主役の座はテスラや中国のBYDに奪われてしまいました。

実際、EVの世界販売ランキングでは、リーフはすでに7位にまで後退。テスラ「モデル3」はリーフの7倍近く売れており、日産のリードは完全に失われました。

では、なぜ「先行者」がここまで苦戦しているのでしょうか?

理由の一つは、その後の開発が進まなかったことです。

リーフのあと、新しい魅力的なEVを次々と出せればよかったのですが、次の主力EV「アリア」が発売されたのは2022年。しかも、価格は高めで、販売は伸びていません。

一方、トヨタやホンダはEVだけでなくハイブリッド車(HEV)でも強みを見せています。特に北米市場では、ハイブリッド車が主流になりつつある中で、日産には本格的なハイブリッド車がないという致命的な弱点があります。

たしかに、日産にも「e-POWER(イーパワー)」という独自の電動技術がありますが、これはエンジンで発電しながらモーターで走る“疑似EV”のようなもので、本来のハイブリッドとは別物です。しかも、アメリカ市場には導入されておらず、広大な土地で長距離を走る米国のニーズには合っていません。

さらに問題なのが、新型車の投入が遅いことです。

たとえば、日産の北米での主力車「ローグ」は、モデルチェンジから3年以上が経過しており、競合他社と比べて商品力が見劣りしています。

「魅力のある新車が出ない」「技術の進化が遅い」――これでは、ユーザーは他社に流れてしまいます。

つまり、かつて“先進的”だった日産の技術は、今では「出遅れた」と言われるようになり、商品力の面でも完全に後手に回ってしまったのです。

自動車業界は今、「100年に一度」と言われる大変革期。EV、ハイブリッド、自動運転、コネクテッドカー……あらゆる分野で技術競争が激化しています。

このタイミングで開発が遅れることは、未来の市場を失うことに直結します。

日産が再び技術のトップランナーとして返り咲くには、「次の一手」を急がなければなりません。

- R&D費:6,190億円(前年比ほぼ横ばい)

- 設備投資:5,770億円(前年より増)

- 新型アーキテクチャ導入による開発リードタイムの短縮とコスト削減(例:新型スカイラインなどが対象)

ホンダとの比較で見える、日産の“本当の弱点”

日産と並ぶ日本の大手自動車メーカー「ホンダ」。両社とも世界中で販売網を持ち、EVや次世代技術に取り組んでいますが、その企業体質や戦略には大きな違いがあります。

この比較から、日産が抱える本質的な問題が浮き彫りになります。

1. 売り方の違い:値引きで売るか、ブランドで売るか

日産は、ゴーン時代から「台数を増やすための値引き販売」に力を入れてきました。

たとえば、北米ではディーラーに月間ノルマを課し、それを達成すると報奨金(インセンティブ)を支払うという“ステアステップ”制度を長年続けてきました。これは一時的に販売台数を伸ばしますが、ブランド価値を下げ、利益も薄くなるという副作用がありました。

一方のホンダは、販売台数を増やすよりも、「値引きに頼らずに売れるブランド」を目指す戦略をとってきました。販売店との信頼関係を重視し、過剰なノルマを課すことはありません。その結果、ホンダの車は「高くても選ばれる」存在になっており、ブランドイメージも保たれています。

この違いが、長期的な収益力や顧客の信頼に大きな差を生んでいます。

2. 技術開発の違い:ハイブリッドで明暗分かれる

電動化においても、両社の方向性は異なります。

ホンダは、早くから「e:HEV」というハイブリッド技術を確立し、日本でも北米でも大きなシェアを獲得しています。燃費性能や走りの良さも評価が高く、ハイブリッド車を「次世代の主力商品」として確実に位置づけています。

一方、日産はEVに先行投資しすぎたため、ハイブリッド市場の成長を見誤った形になりました。e-POWERという独自の技術はあるものの、これは「エンジンで発電してモーターで走る」という特殊な方式で、海外展開は限られています。

今、世界では「EVとハイブリッドの両立」が勝ちパターンとなっていますが、日産はその両輪のうち、ハイブリッドが明らかに弱いのです。

3. 経営の安定性:ホンダはブレない、日産は揺れる

経営の安定性にも違いがあります。

ホンダは歴代の経営陣が長期的な視点で事業を運営し、リーダー交代もスムーズ。企業文化として「現場を尊重し、急な方針転換をしない」ことが根づいています。

対して日産は、ゴーン氏の逮捕以降、経営トップの交代が相次ぎ、COOが不在になるなど、長期間にわたり組織が安定しませんでした。また、経営計画を立てても半年後には修正するなど、一貫性に欠ける面が目立ちます。

ホンダが「ぶれない経営」を強みにしているのに対し、日産は「迷走」が続いている――それが現在の評価です。

4. 財務体質:健全なホンダ、不安な日産

最後に、財務の比較です。

ホンダは、売上・利益ともに安定しており、2022年度の営業利益は約8,400億円(営業利益率5.0%)。自動車以外にバイクやジェット機といった収益源も持っており、“稼げる柱”が複数あることが強みです。

一方の日産は、2024年度中間決算で671億円の赤字を出し、営業利益率も低水準。さらに、2026年には約8,700億円の社債償還を控えており、資金繰りの不安が現実味を帯びています。

信用格付けでも、ホンダは「A-」で安定的なのに対し、日産は「BB+」という投機的水準に近い評価です。これは、市場から“日産の財務は危ない”と見られていることを意味します。

ホンダと比べると、日産がなぜここまで苦境に立たされているのかが明確になります。

- 値引きに頼る販売戦略

- ハイブリッドへの対応遅れ

- 不安定な経営体制

- 脆弱な財務

いずれも、“急成長の後遺症”と言えるかもしれません。日産は、これまでのやり方そのものを見直す必要に迫られています。

構造改革の全体像――「Nissan NEXT」から「Re:Nissan」へ

日産は、2019年から始まった長期的な業績不振と市場信頼の低下を受け、段階的に大規模な構造改革を行ってきました。改革の中心には、これまでに発表された3つの計画があります。

ステップ1:「Nissan NEXT」(2020年〜2023年)

最初の本格的な再建計画が「Nissan NEXT」です。2020年に発表され、以下のような「守り」の改革を実施しました。

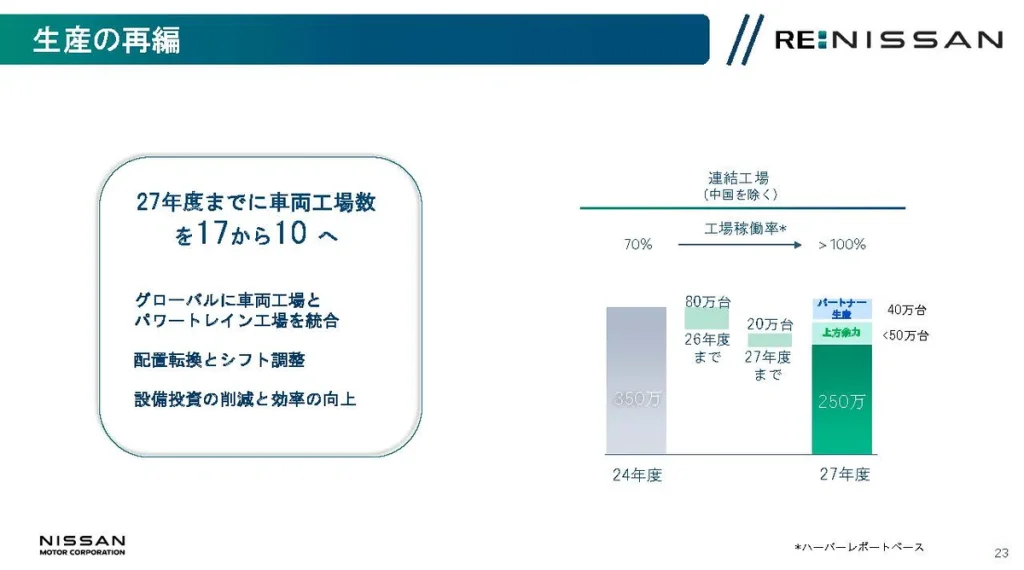

- 過剰生産体制の縮小

- 生産拠点を17→10拠点に削減

- 車種数を20%削減

- 人員削減

- グローバルで約2万人の削減

- 不採算地域からの撤退

- 韓国、ロシア、スペイン、インドネシアから撤退

この計画により、固定費の大幅削減と収益体質の見直しが進み、2021〜2023年度には一定の黒字を回復しました。

ステップ2:「The Arc」(2024年3月発表、同年11月に一部修正)

2024年には、攻めの戦略として中期経営計画「The Arc(ジ・アーク)」を発表。2026年度までに販売台数を100万台増加させるという目標を掲げ、以下のような方針が示されました。

- 商品ラインナップの強化

- 新興市場の深耕

- 電動化の加速(2030年までにEV15車種投入)

- ブランド戦略の再構築

「2026年度までに販売台数100万台増」という目標を掲げたものの、わずか8カ月後に撤回。代わりに、「販売台数は減っても、儲かる会社にする」という方針に切り替えました。

- 販売目標100万台増 → 撤回

- 「台数より収益重視」への方針転換

- 「350万台でも利益が出る会社」を目指す方針に切り替え

ステップ3:最新計画「Re:Nissan」(2025年5月発表)

そして2025年5月、抜本的な立て直しを図るために、新たな構造改革プログラム「Re:Nissan」が発表されました。これは、NEXTとThe Arcで明らかになった限界を乗り越えるための再構築フェーズです。

「Re:Nissan」は、前CEO・内田誠氏による「ターンアラウンド計画」とは、思想と手法の両面で対照的な再建戦略です。

「ターンアラウンド」は“縮小均衡に陥らず成長へ繋げる”慎重な改革だったのに対し、「Re:Nissan」は『社会が日産に要求する劇的リストラ』に応える形で踏み込んだ戦略であり、世間の批判や風評被害を逆手にとった“V字回復の演出”の仕掛けとも読み取れます

- 新計画「Re:Nissan」の始動

- 再建の3本柱:

- コスト構造の改善(5,000億円のコスト削減目標)

- 市場・商品戦略の再定義(市場ごとの集中とパートナー活用)

- パートナーシップ強化(ホンダや三菱との連携強化明言)

- グローバルで人員2万人削減

- 工場を17拠点→10拠点に再編

- 社債償還見通し:2025年度に約7,000億円償還予定(借換予定あり)

この再建計画は、「守りと攻めの両立」をテーマに、2026年の社債償還や収益黒字化を視野に入れた時間との戦いでもあります。

かつての日産は、世界中に工場を持ち、膨大な車種を展開していました。ところが、それが逆に重荷となり、「売れていないのに作ってしまう」構造になっていたのです。

「Re:Nissan」では、そうした過剰な生産体制を根本から見直すことが柱になっています。

すでにスペインやインドネシアなどの不採算工場からは撤退し、韓国市場からの撤退も完了。日産は今、「身軽な組織」へと生まれ変わろうとしているのです。

特筆すべきは、閉鎖対象の工場資産を一括で減損処理した点です。

これは「冷凍庫が壊れて中身の食材が全部溶けてしまった」という例えで語られる会計処理で、将来の損益圧迫要因を一気に片付け、次年度以降の減価償却費を削減し、見かけ上の利益改善を狙うテクニカルな手法です。この“からくり”により、2025〜2026年度にかけて営業利益率が急回復する“数字上のV字回復”が起こる可能性があります。

そしてこれまでの計画では、工場は温存したままライン稼働をスローダウンし、体力温存を図る戦略でした。

対して「Re:Nissan」は、物理的な拠点削減と2直体制による過重稼働で、短期集中の高回転を目指す真逆のアプローチです。これにより、現場への負担は大きくなり、長期的な製品開発やメンテナンス余力に課題を残します。

また、今回の「Re:Nissan」では、過去の“リバイバルプラン”の再来と見る声もあります。特に、創業地・神奈川県にある「おっぱ工場」と「湘南工場」の閉鎖が検討されていることは象徴的で、国内生産体制の見直しに本気で踏み込んだ証拠と言えます。

ただし、当時(1999年)と違うのは、今は「EV化の波」や「中国市場の競争激化」、さらには「米国の通商政策リスク」など、外部環境がまったく異なることです。

特に、トランプ前大統領の再登板が現実味を帯びる中、日産のメキシコ工場は最大4,500億円規模の関税リスクにさらされる可能性もあり、グローバル生産戦略を根本から見直す必要に迫られています。

市場の懸念:やりきれるのか?

日産の構造改革には「方向性は正しい」という評価もありますが、「また変更されるのではないか」という不信感も根強く残っています。事実、「The Arc」発表からわずか8カ月での後退修正は市場に大きな不安を与えました。

また、ホンダとの協業は期待されていますが、部品仕様共通化以外の進展はまだ限定的であり、戦略連携の深まりには不確定要素が多く残ります。

加えて、2025〜2026年には社債の大規模償還(7,000〜8,700億円)が予定されており、財務面の重圧も時間的リスクとしてのしかかっています。

ホンダとの連携は切り札になるか?

再建の中で注目されているのが、ホンダとの連携です。

日産はEVのコストを下げるため、ホンダとEV用部品の共通化や、次世代モーターの共同開発を模索しています。

実際、2024年にはホンダ・日産・三菱の3社で、軽EVなどで部品規格を共通にする合意がなされました。こうした協力が進めば、量産効果で価格を下げることができ、中価格帯のEV市場でトヨタや中国勢に対抗する力が生まれます。

ただし、この連携はまだ初期段階であり、本格的な成果が出るのは2026年以降とされています。さらに、人員削減などが思うように進まず、一度はホンダとの交渉が打ち切られたという経緯もあります。

つまり、ホンダとの連携は「希望」でありながら、「不確定要素」でもあるのです。

アライアンス再編と“対等”への一歩

長年の課題だったルノーとの資本関係にも、大きな動きがありました。

2023年11月、日産とルノーは出資比率を15%ずつに揃えることで正式合意。ようやく「支配と従属」ではなく、「対等なパートナー」として再スタートを切ることになりました。

これにより、アライアンスは“しがらみ”から脱却し、今後は本当に「必要な部分だけ協力する」関係に変わることが期待されています。

未来への鍵はあるのか――日産が生き残るための条件

日産はいま、自動車業界の大きな転換点で「生き残り」をかけた戦いをしています。

EV化、脱炭素、ソフトウェア化、そしてグローバル市場の再編――100年に一度の変化の中で、日産が次に取るべき道は何なのでしょうか。

その未来を左右する“カギ”を、ここで整理してみましょう。

1. 「売れるクルマ」をタイミングよく出せるか

どれだけ構造改革を進めても、売れるクルマを作らなければ意味がありません。

今後、日産は2026年までに7車種のEVを投入予定で、軽EVやSUVタイプの新型も計画しています。また、日本で人気のe-POWERを北米市場に初めて展開する計画もあります。

しかし、これらの主力モデルの本格投入は2026年以降。つまり、現時点では「弾切れ」の状態が続いているのです。

この「数年の空白期間」を、どうやって乗り切るのか。ここが今の日産にとって、最大の正念場となっています。

2. 信頼を取り戻せるか:株主・顧客・社員

日産はこれまで、計画の変更が多く、説明責任も不十分だったため、市場からの信頼を失ってきました。

たとえば:

- 中期経営計画の目標が半年で撤回

- 業績予想を毎年のように下方修正

- 経営トップが短期間で交代

これでは、株主も社員も「この会社は本当に大丈夫なのか?」と不安になります。今後は、明確な目標を掲げ、それをやり抜く覚悟と行動が必要です。

企業にとって、“信頼”こそ最大の資産。日産が復活するには、ここを取り戻すしかありません。

3. ホンダとの連携、アライアンス戦略をどう活かすか

日産が今後競争力を保つには、他社との連携が不可欠です。

トヨタはスバル・マツダと、ホンダはGMや中国企業と技術連携を強化する中、日産もまた「一社で戦う時代」からの脱却を進めています。

ルノー・三菱とのアライアンスは資本関係を見直し、より実用的な協業体制へと移行中。そして今、注目されているのがホンダとの戦略提携です。

もしこの連携がうまく進めば:

- 共通部品の導入によるEVコスト削減

- モーター・電池開発のスピードアップ

- グローバルでの販売競争力の強化

といった「日本連合」的な競争力が生まれます。

ただしこの連携も、日産側の実行力や組織改革が進まなければ、空回りに終わるリスクもあります。

4. 最大の壁――2026年「8,700億円の社債償還」

日産の足元の財務にも、大きな課題があります。

それは、2026年にやってくる社債の大量償還(約8,700億円)です。

もし、そのときまでに

- 安定した黒字を出せていない

- 信用格付けがさらに下がっている

- 株価が低迷している

こういった状況であれば、新たな社債発行も難しくなり、資金繰りが厳しくなります。

まさに、「時間との戦い」。これからの1年半〜2年が日産再生のラストチャンスとも言えるのです。

まとめ:再建のカギは「やりきる力」

日産には、まだチャンスがあります。

- 世界中に販売網とブランドがある

- EVの先行経験がある

- ルノー・三菱との基盤がある

- ホンダとの連携という可能性がある

ただし、それらは「絵に描いた餅」で終わるリスクも同時に抱えています。

再建のカギは、明確です。

「変わる」と決めたことを、ブレずにやり切ること。

日産は今、ゴーン改革以降で最大の転換期にいます。

未来は、計画書の中ではなく、「実行の積み重ね」の先にしかありません。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu