Apple(ティッカー:AAPL)は、2025年5月現在、複数の重大な課題に直面しています。

特に、App Storeのビジネスモデルに対する法的な挑戦と、主要市場での成長鈍化が注目されています。これらの要因は、同社の収益性と将来の戦略に大きな影響を及ぼす可能性があります。

投資初心者から中級者の皆様にとって、Appleの現状を正確に理解することは、今後の投資判断において重要です。

そこで本稿では、Appleが直面している主な課題と、それらが同社の財務状況や株価に与える影響について、具体的な数値や専門用語の解説を交えて詳しく見ていきます。

App Storeを巡る法的判断とビジネスモデルへの影響

Apple(AAPL)は、App Storeの運営方針を巡り、Epic Gamesとの訴訟で重大な法的判断を受けました。これは、同社のビジネスモデルに大きな影響を及ぼす可能性があります。

Epic Gamesとの訴訟

2020年、ゲーム開発会社Epic Gamesは、AppleがApp Storeでのアプリ内購入に対して30%の手数料を課し、開発者が外部の支払い方法をユーザーに案内することを禁止していることが独占禁止法に違反するとして訴訟を提起しました。2021年、裁判所はAppleに対し、開発者がアプリ内で外部の支払い方法へのリンクを提供することを許可するよう命じました。

より具体的に説明します。

Appleは長年、App Storeでのデジタル商品やサービスの購入に対して一律30%の手数料(いわゆる「Apple税」)を課してきました。これはYouTube PremiumやNetflixのような定額制サービスの価格に直接影響し、iOSアプリ経由の価格はウェブ経由よりも約30%高く設定されることが多く見られました。

しかし、本質的な問題は「手数料の高さ」ではなく、開発者がユーザーに対して代替の支払い方法(例えばウェブでの購入)を知らせることすら禁じられていた点にあります。2020年当時のポリシーでは、アプリ内やメール等を通じてユーザーに他の決済手段を提案する行為が厳しく禁止されており、Netflixは新規登録オプションすらアプリ内に表示できませんでした。

この「情報の遮断」に対し、Epic Gamesが起こした訴訟をきっかけに、裁判所はAppleに対して、開発者がユーザーを外部決済へと誘導する自由を認めるよう命じました。

Appleの対応と裁判所の判断

しかし、Appleはこの命令に対し、外部リンクを通じた購入にも27%の手数料を課すなど、実質的に従来の手数料体系を維持する形で対応しました。しかしこれでは実質的に30%とほぼ変わらない状態です。Apple社内でも「開発者にとってこの差はコストで相殺され、メリットがない」との認識が共有されていたことがSlackの記録から判明しているようです。

また、外部リンクのデザインや配置に厳しい制限を設け、ユーザーが外部サイトに移動する際には警告画面を表示するなど、開発者とユーザーの利便性を損なう措置を講じました。

Appleが行っていたことは以下の通りです。

- 27%手数料の新設:外部リンク経由の購入に対しても27%の手数料を課し、実質的に30%とほぼ変わらない状態に。Apple社内でも「開発者にとってこの差はコストで相殺され、メリットがない」との認識が共有されていたことがSlackの記録から判明。

- リンク制限とデザインの操作:リンクは「購入を検討するページから離れた場所」にしか設置できず、かつ「plain link button」と呼ばれる目立たないデザインに制限されました。

- スケアウェア(警告画面)の使用:ユーザーが外部リンクをタップすると、全画面の警告が表示されました。「外部サイトは怖い」という印象を与える目的で、「外部ウェブサイト」や「開発者名」を強調する演出が行われており、これはApple社内でも意図的な戦略として語られていました(”sounds scary”, “even worse”)。

- スタティックリンク強制:外部リンクにユーザー識別情報を含めることを禁じ、ユーザーは毎回再ログインが必要となるなど、ユーザビリティに明確な不利益を与えていました。

- 優遇プログラムからの除外:外部リンクを使用した開発者は、手数料が15%に軽減されるApple Video Partner Programなどから除外され、結果的に27%が適用される構図に。

これに対し、2025年4月30日、米連邦地裁のイボンヌ・ゴンザレス・ロジャース判事は、Appleが裁判所の命令に「意図的に違反した」として、以下の措置を命じました:

- アプリ外での購入に対する手数料や報告義務の全面禁止

- リンクのデザイン・配置・文言に対する制限の撤廃

- ボタンやコールトゥアクションの制限廃止

- 開発者カテゴリによる機能制限の禁止

- スケアウェアのような非中立的な警告表示の禁止

- ユーザーの利便性を損なうリンク制限(例:動的リンクの禁止)の撤廃

加えて、AppleはEpic側の弁護士費用の支払いを命じられ、Appleおよび財務担当副社長は刑事侮辱罪・偽証の疑いでカリフォルニア州の検察官に付託されました。

さらに、Appleの財務担当副社長が手数料率の決定時期について虚偽の証言を行ったとして、裁判所は同社を法廷侮辱罪および宣誓証言における虚偽の疑いで米国検察官に付託しました。(参考:New York Post)

判決文の最後には、判事が次のように強い口調で非難しています:

「Appleに二度目のチャンスはない。これは命令である(There is no second bite at the Apple. It is so ordered.)」

今後のApp Store収益への影響

この判決により、開発者はアプリ内で「当社のウェブサイトでより安く購入できます」といったメッセージを自由に伝えられるようになり、多くのユーザーが代替手段を利用する可能性が高まります。これにより、AppleのApp Storeを通じた手数料収入が減少するリスクがあります。

Appleのサービス部門の売上高は、2025年第2四半期に266億ドルを記録しましたが、ウォール街の予想(267億ドル)にはわずかに届きませんでした。この部門にはApp Storeの収益も含まれており、今後の成長に影響を及ぼす可能性があります。

Appleはこの判決に対し控訴する意向を示していますが、裁判所の命令は即時有効であり、同社は対応を迫られています。

Q2決算分析と短期的見通し

Appleは、2025年第2四半期(2025年1月〜3月)において、堅調な業績を発表しました。

売上高や利益は前年同期を上回り、特にiPadやサービス部門が好調。しかし、関税の影響や中国市場での売上減少など、今後の課題も浮き彫りになっています。(Six Colors)

主要財務指標の振り返り

- 売上高:954億ドル(前年同期比+5%)

- 純利益:247.8億ドル(+4.8%)

- 1株当たり利益(EPS):1.65ドル(+8%)

- 営業キャッシュフロー:240億ドル

- 粗利益率:47.1%

これらの数値は、ウォール街の予想を上回る結果となりました。特にEPSの成長は、Appleの効率的な経営と高い利益率を示しています。

セグメント別パフォーマンス

- iPhone:468.4億ドル(+2%)

- Mac:79.5億ドル(+7%)

- iPad:64億ドル(+15%)

- ウェアラブル・ホーム・アクセサリ:75.2億ドル(-5%)

- サービス:266.5億ドル(+12%)

特にiPadの売上増加は、新型iPad Airの好調な販売によるものです。また、サービス部門の成長は、App Store、Apple Music、iCloudなどの定額サービスの拡大が寄与しています。

地域別売上動向

- 日本:+17%

- アメリカ:+8%

- アジア太平洋地域(中国除く):+8%

- ヨーロッパ:+1%

- 中国本土:-2.3%

日本市場での大幅な成長が目立ちますが、中国市場では売上が減少しています。これは、現地メーカーとの競争激化や為替の影響が要因とされています。

今後の見通しと課題

- 関税の影響:2025年第3四半期には、関税によるコスト増加が9億ドルに達する見込みです。

- 製造拠点の多様化:Appleは、iPhoneの生産をインド、iPadやMacの生産をベトナムに移行し、サプライチェーンのリスクを分散しています。

- AI開発の遅れ:Siriの高度な機能の導入が遅れており、競合他社に遅れをとっています。

これらの課題に対処するため、Appleは製造拠点の多様化やAI技術の強化を進めています。

マクロ・構造的逆風:Appleが直面する外部環境の変化

Appleは、世界的な経済変動や技術革新の波の中で、いくつかの重要な課題に直面しています。それぞれを見ていきましょう。

中国市場での売上減少と関税の影響

2025年第2四半期、Appleの中国市場における売上は160億ドルで、前年同期比2.3%の減少となりました。 この減少は、現地メーカーとの競争激化や為替の影響が要因とされています。

また、2025年6月には関税の影響で9億ドルの追加コストが見込まれており、製品価格の上昇や需要の減少が懸念されています。

Googleとの検索エンジン契約のリスク

Appleは、Googleとの間で、Safariブラウザのデフォルト検索エンジンとしてGoogleを設定する契約を結んでおり、年間200億ドルの収益を得ています。 しかし、米国司法省による反トラスト法違反の訴訟により、この契約が見直される可能性が出てきました。(New York Post)

Appleのサービス部門上級副社長であるEddy Cue氏は、AI技術の進展により、ユーザーが従来の検索エンジンからAIツールへと移行していると証言しました。 Appleは、PerplexityやDeepSeekなどのAI検索エンジンをSafariに統合することを検討しており、Googleとの契約終了の可能性が高まっています。 (Barron’s, Financial Times)

Vision Proの販売不振と新モデルへの期待

Appleが2024年に発売したAR/VRヘッドセット「Vision Pro」は、初年度の販売台数が約42万台にとどまり、期待を下回る結果となりました。 高価格帯(約3,500ドル)や限定的なアプリケーションが、消費者の関心を引きにくかった要因とされています。

これを受けて、AppleはM5チップを搭載した新モデルの開発を進めており、2025年末から2026年初頭の発売が予定されています。 新モデルでは、性能の向上や価格の見直しが期待されています。(BGR)

財務状況と株主還元:Appleの堅固な基盤と戦略的対応

Appleは、2025年第2四半期において、堅調な財務パフォーマンスを維持しつつ、株主への還元を積極的に行っています。同社の財務状況と株主還元策について、具体的な数値を交えて解説します。

財務状況の概観

- 現金および現金同等物:2025年第2四半期末時点で、現金および現金同等物は約1329億ドル。

- 営業キャッシュフロー:同四半期の営業キャッシュフローは240億ドルに達し、前年同期比で増加しました。

- 自己資本比率:自己資本比率は約22%、総資産に対する自己資本の割合を示す指標で、財務の健全性を示しています。

これらの数値は、Appleが堅固な財務基盤を有し、外部環境の変化にも柔軟に対応できる体制を整えていることを示しています。

株主還元策:自社株買いと配当の強化

- 自社株買い:Appleは、2025年5月に新たに1000億ドルの自社株買いプログラムを承認しました。

- 配当の増加:四半期配当を4%増加させ、1株あたり0.26ドルとしました。 (MacDailyNews)

これらの施策は、株主への利益還元を強化し、株式の価値向上を図る戦略的な対応といえます。

株式の展望:Apple株の現状と今後の見通し

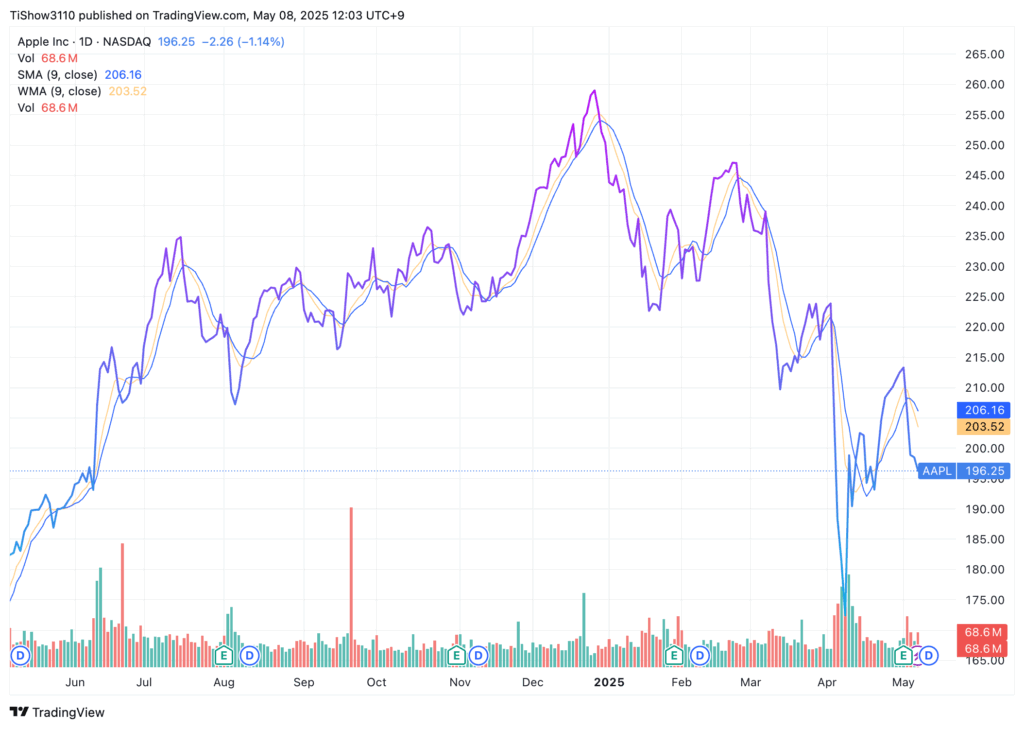

Appleは、2025年に入り株価が下落基調にありますが、長期的な視点では依然として魅力的な投資先と考えられています。以下に、最新の株価動向、著名投資家の動き、テクニカル分析、そして投資家への示唆をまとめます。

株価の現状とパフォーマンス

- 現在の株価:195.06ドル(2025年5月7日時点)

- 年初来リターン:-21.55%

- 過去12か月のリターン:+8.10%

- 過去5年間のリターン:+166.25%

Appleの株価は、年初来で約21.55%下落していますが、過去5年間では166.25%のリターンを記録しており、長期的な成長性が伺えます。

ウォーレン・バフェット氏の動向

著名投資家ウォーレン・バフェット氏率いるバークシャー・ハサウェイは、2024年にApple株の約67%を売却しました。バフェット氏は、AppleのCEOティム・クック氏を高く評価しており、「ティム・クックは、スティーブ・ジョブズの後継者として最適な人物だ」と述べています。

テクニカル分析と将来予測

Apple株のテクニカル分析によると、現在の株価は過去5年間の上昇チャネルの中央より下に位置しており、長期的なサポートラインに近づいています。これは、投資家にとって買いの機会となる可能性があります。

また、アナリストの予測では、2025年末までにApple株の平均価格は224.08ドル、最高で273.56ドルに達すると見込まれています。 CoinCodex

投資家への示唆

Appleは、短期的には関税や中国市場での売上減少などの逆風に直面していますが、長期的には堅固な財務基盤と高いブランド力を有しています。また、AI技術の進展や新製品の投入など、将来的な成長要因も期待されています。

投資初心者から中級者の皆様にとって、現在の株価水準は長期的な視点での投資機会と捉えることができるでしょう。ただし、投資判断はご自身のリスク許容度や投資目的に応じて慎重に行ってください。

まとめ:逆風下のApple、その本質と投資機会

Appleは今、これまでにないほど多くの外部・内部要因にさらされています。App Storeの手数料モデルを巡る司法判断は、同社のサービス収益の構造に直接的な影響を与えるものであり、これは「Apple税」に依存していたこれまでの戦略の転換を迫られる深刻な出来事です。

さらに、中国市場での競争激化や、年間200億ドル規模のGoogleとの検索契約が揺らぐ可能性、関税によるコスト増加、Vision Proや電気自動車といった新規事業の不発など、構造的な課題も浮き彫りになっています。

しかし一方で、Appleは依然として圧倒的なブランド力、潤沢なキャッシュ、堅固な財務基盤を持ち、長期的視点では十分な回復力を有しています。自社株買いや増配など、株主還元に対する姿勢も明確です。

株価は2025年に入り調整局面にありますが、過去5年間で+160%以上というリターン実績を踏まえると、現在の水準は割安感をともなう投資チャンスと捉える投資家も少なくありません。実際に、テクニカル分析上もサポートラインに接近しており、「買い場」となる可能性があります。

とはいえ、短期的にはさらなるボラティリティ(価格変動)が予想されます。中長期での成長性と企業の持続可能性を信じる投資家にとっては、Apple株への投資は引き続き魅力的と言えるでしょう。

最終的な判断は、投資の目的とリスク許容度に応じて行うことが重要です。

Appleは「過去の成功」にとらわれず、今まさに企業としての変革期にあることを投資家として理解する必要があります。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu