2025年、ピアズは“転換期”を迎えています──

そこで今回は、2025年9月期 第1四半期決算を発表した株式会社ピアズ【7066】の最新情報をお届けします。

「名前は聞いたことあるけど、どういう会社?」

「人材とかAIとか、いろいろやってるけど、何が強みなの?」

そんな方にこそ、今知ってほしい企業の“進化の今”を、数字と戦略から読み解きます。

🔍 まずは数字で見る、決算のポイント

最新決算のポイントをギュッとまとめると、以下のようになります。

| 指標 | 実績(百万円) | 前年同期比 | 通期計画比 |

|---|---|---|---|

| 売上高 | 1,511 | ▲5.0% | 22.2%進捗 |

| 営業利益 | 104 | ▲33.2% | 18.9%進捗 |

| 純利益 | 94 | ▲25.4% | 27.6%進捗 |

前年同期より減収減益となったものの、これは事業再構築に伴う一時的な影響。通期計画に対してはおおむね想定通りの進捗です。

📈 減収減益の裏にある、事業モデル転換

今回の売上減少の主因は、季節変動の大きい旧子会社(マックスプロデュース社)の売却です。

- 旧モデル:イベント中心の「受注依存型」

- 新モデル:SES(エンジニア派遣)やAI接客などの「積み上げ型・安定収益型」

1Qは移行期間のため利益が一時的に圧迫されましたが、中長期的には利益率の高い構造へと転換中です。

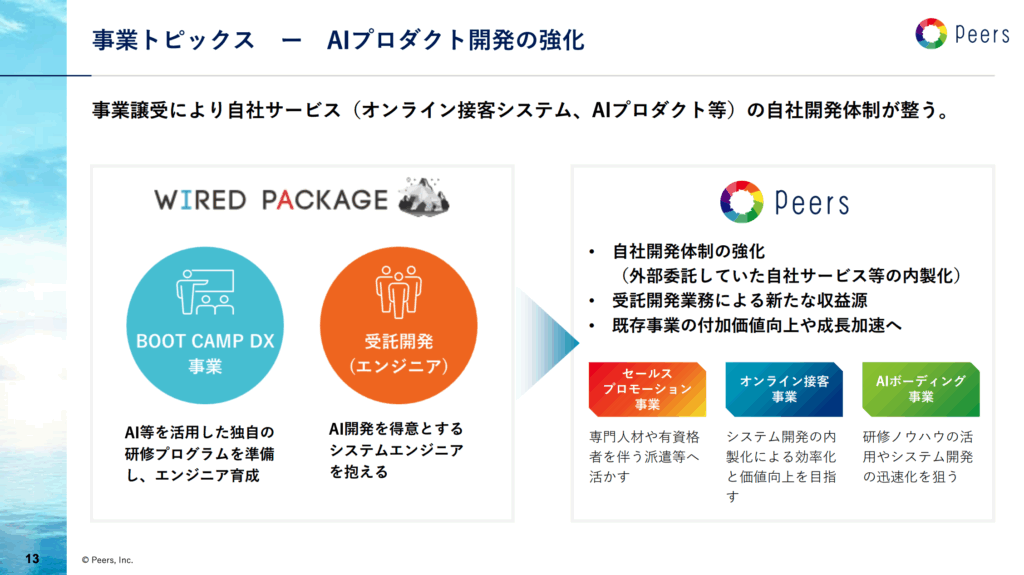

💡 AI×接客、成長領域で独自ポジションへ

ピアズは現在単なる人材派遣会社ではありません。

「リアルとデジタルを融合した接客支援サービス」という、他にはないポジションを確立しつつあります。

たとえば、

- 店舗×コールセンターをつなぐオンライン接客システム

- AI研修支援ツール「mimik」

- 内製化によるシステム開発力の強化

といった、“現場発”のDXを自社開発で実現できる体制が整いつつあります。

🧩 新事業の立ち上がりと収益性改善

譲受したSES事業は、今後の収益源の柱に。

- 1Qは人材確保や研修などでコスト先行(販管費+7,000万円)

- 2Q以降は収益貢献が本格化見込み

さらに、旧ウィル社との統合により、間接部門の統合による販管費削減も進行中です。

🏦 自己株買いと資本効率へのこだわり

2024年10月~2025年4月の期間で、自社株買い(最大4億円)を実施中。

- 1Q時点で約2.3万株・約1.9億円分を取得

- 自己資本比率は61.8%と高水準を維持

ナスダックくん

ナスダックくん資本効率(ROE)の改善や株主価値向上にも注力しており、中長期での企業評価アップが見込まれるのだ!

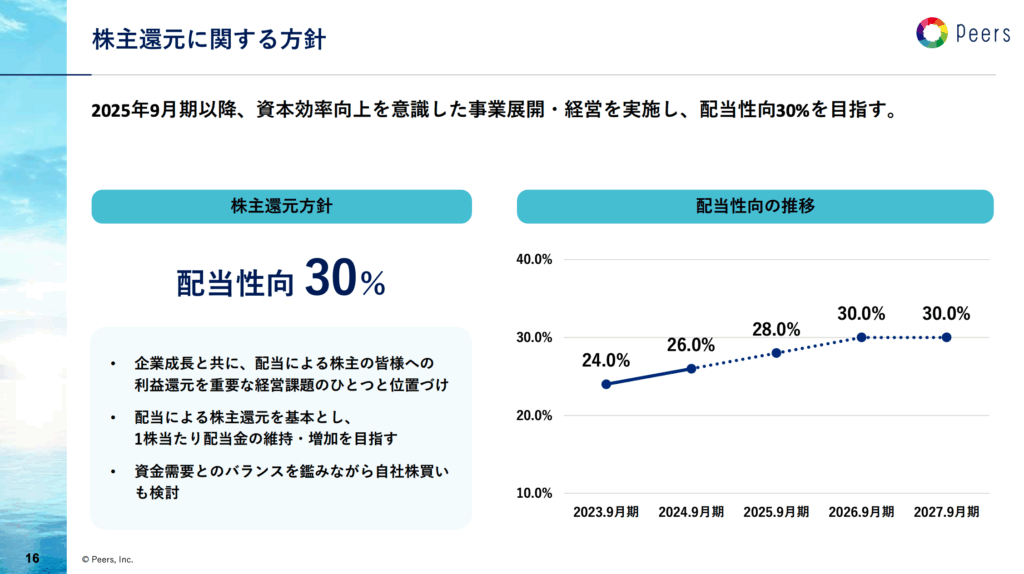

📊 財務・株主還元方針にも注目

ピアズは配当性向30%を中期目標に掲げ、安定配当+自己株買いの両輪で株主還元を強化しています。

- 2027年9月期に配当性向30%達成を見込む

- 成長ステージに応じた還元強化が期待できる

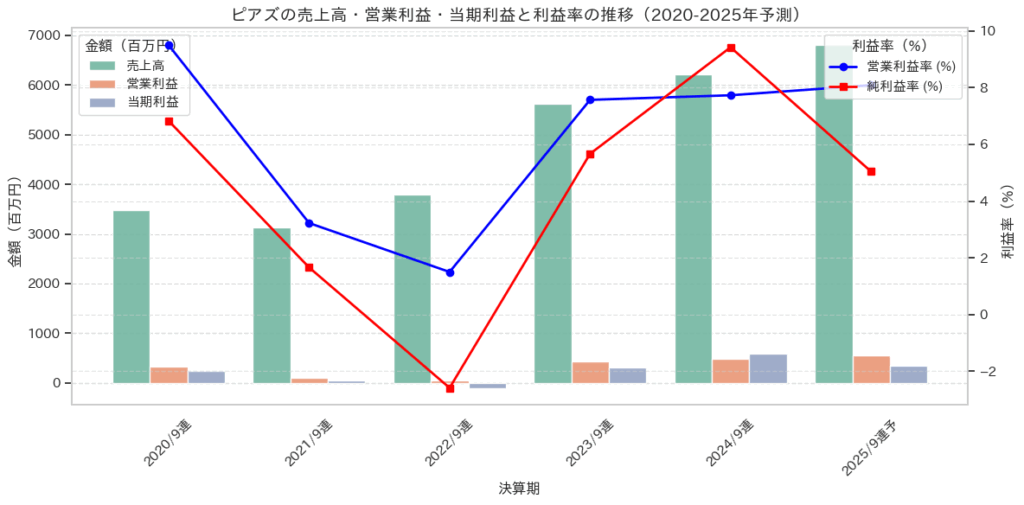

📊 グラフで見る!売上・利益・利益率の推移

言葉だけでなく、実際に数字の「成長ストーリー」がどうなっているのか?

視覚的にチェックできるグラフを作成しました。

このグラフから読み取れるのは、ピアズがイベント依存型からストック型の安定収益モデルへ転換しつつある過程であり、その中で売上・利益の構造が変化し、収益性と企業体質が確実に強化されているという点です。

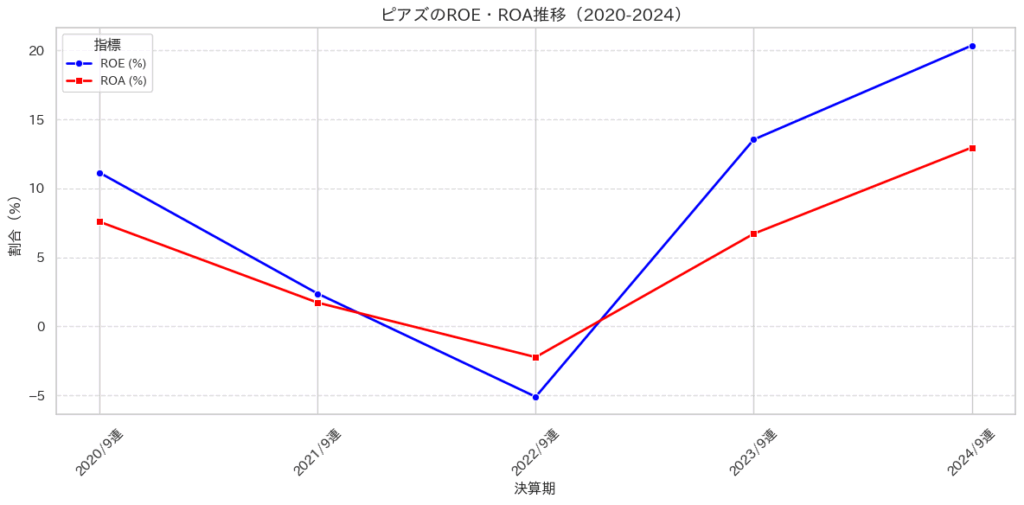

ROE・ROAの推移(2020〜2024)

下のグラフは、ピアズのROE・ROA(自己資本利益率・総資産利益率)の推移を示したものです。

- ROE(青線)は、2022年の赤字転落により一時的にマイナス圏へ落ち込みましたが、2023年には13.5%まで回復。2024年にはさらに改善し20.3%と高水準に到達しました。

- ROA(赤線)も、2022年の−2.2%から立ち直り、2023年に6.7%、2024年には13.0%に急伸。

これらの数値からは、単に売上や利益が増えているだけでなく、「どれだけ効率的に資産・資本を使って稼いでいるか」という本質的な企業力が高まっていることがわかります。

- 一般的にROEが15%を超えると“資本効率の高い企業”と評価されます。

- ROAが10%を超えるのも、高い資産運用効率を示す指標です。

ピアズは2024年時点で、これら両方の指標で2桁をクリアしており、収益性と効率性を両立した企業へと進化していることが確認できます。

定性的に「AI」「DX」「SES」などの成長テーマを有しているだけでなく、ROE・ROAのような定量データにおいても明確な改善が見られる点は、信頼性のある投資判断材料となります。

こうした財務効率の向上は、一時的なブームに左右されない「企業体質の強化」を意味しており、中長期での保有を検討するうえでの“安心材料”となります。

| 項目 | 内容 |

|---|---|

| 成長性 | 売上・利益ともに右肩上がり(2025年予想も含めて成長継続) |

| 安定性 | 自己資本比率60%以上、財務体質が堅固 |

| 効率性 | ROE・ROAともに2桁水準で安定 |

| 魅力 | 効率よく成長できる、再現性の高いビジネスモデルへの転換中 |

投資家の皆さんにとって、このような定量的な裏付けがある成長企業は、「信じて保有できる銘柄」として十分に検討に値します。

今後は、AIボーディングやオンライン接客、SES領域の収益拡大が、これらの財務指標にどのように反映されるかが注目ポイントです。次回決算の更新も要チェックです。

🔍 見どころポイント

見どころポイントを以下にまとめました。

- ストック型ビジネスへの転換が進行中

2021年以前は、季節性の強いイベント関連事業に依存し、営業利益の振れ幅も大きい状況でしたが、2022年以降はSES(エンジニア派遣)事業やAIプロダクトを中心とした積み上げ型収益構造にシフト。 これにより、四半期を追うごとに売上が積み上がる「再現性のある成長パターン」が生まれています。 - 利益率の改善に向けた“仕込み期”

営業利益は2022年に一時落ち込んだものの、これは新規事業立ち上げに伴う投資フェーズに入ったためであり、2023年以降は営業利益・純利益ともに回復基調。 2024年には営業利益が過去最高を更新し、2025年予想ではさらに成長する見込みです。- 営業利益率は2022年に1.5%まで低下 → 2024年に7.7%、2025年予想では8.1%に上昇見込み

- 純利益も2022年に赤字転落 → 2024年に過去最高益を達成(585百万円)

- 売上は継続成長、2025年には過去最高を更新へ

- 2020年〜2022年までは年商30〜40億円規模で推移

- 2023年以降に事業ポートフォリオ再編とM&Aの成果が現れ、2025年には68億円と、2020年比で約2倍の水準に到達見通し

📈 投資家にとっての価値は?

投資家にとっての注目ポイントは以下のとおりです:

- 単年度の上下ではなく、中期で見たときに「成長曲線が右肩上がり」であること

- 利益率が回復中であり、収益の質が高まっていることが数字で裏付けられている

- SES・AIなどの新規事業が黒字化し、事業ポートフォリオが安定・分散してきている

- 自己株買いや配当性向30%方針など、資本効率を重視した経営姿勢も強まっている

これらの要素は、短期売買というよりも中長期での株主リターンを重視する投資家にとって、非常に魅力的な構造を示しています。

今後は、2025年後半~2026年にかけて、新事業の収益寄与が一層顕在化するフェーズへと入っていきます。

売上の質の変化(=積み上げ型)と、利益体質の強化という構造転換がどこまで業績に反映されていくかに注目していきたいところです。

🎯 投資家にとっての“仕込みどき”シグナル?

現在は減益という数字が目立つ一方で、事業構造改革・新収益モデルの立ち上がりなど、「足元の数字より、未来の形」が見えやすい局面にあります。

特に注目すべきは:

- SESやAIボーディング事業の進捗

- 成長性と収益性を両立する独自ポジションの確立

- 自己資本比率・キャッシュ水準などの財務健全性

- 中期目標(売上100億・営業利益10億)の前倒し達成に向けた動き

「構造的に強くなる」企業は、数字だけでなく“先回り投資の好機の兆候”を持っています。

今後の決算やプロダクト展開を追うことで、投資タイミングの精度が高まるでしょう。

🔍 よくある質問(FAQ)

- 減益なのに、なぜポジティブに見てよいのですか?

-

2025年9月期1Qは、旧子会社の売却や新事業立ち上げに伴うコスト先行による一時的な減益です。中期的には、積み上げ型ビジネスとAI製品の内製化により、利益体質が確実に強化されつつあります。

- なぜROE・ROAが注目されているのですか?

-

ROEやROAは、「企業がどれだけ効率よく利益を出しているか」を示す指標です。ピアズは2024年にROE20.3%、ROA13.0%と財務効率の高い企業の基準をクリアしており、株主価値の向上が数値で裏付けられています。

- 今後注目すべきポイントは?

-

次回決算で、SESやAI事業がどれだけ利益貢献するかが焦点です。また、自己株買いや配当方針が継続されれば、株主還元姿勢も引き続き評価されるでしょう。

🎯 この銘柄がおすすめな人は?

今回の決算情報からわかる、この銘柄がおすすめな人は以下の通りです。

✅ 検討に値する投資家

- 中小型の成長株を中期で狙いたい投資家

- AI・DX・人材Techに将来性を感じている人

- ROE・ROAといった財務効率を重視する長期投資家

- 「仕込みどき」を見極めるリスク許容度が中〜高の方

⛔ 現時点では慎重に見るべき投資家

- 四半期ごとの短期的な成長加速を重視する投資家

- 決算が“絶対に増収増益であること”を重視する保守的投資家

- 流動性が高くない銘柄に不安を感じる人

🎯 まとめ ピアズ【7066】最新決算分析

投資家にとって重要なのは、「減益」という単年の数値に一喜一憂するのではなく、その背後にある“ビジネスモデルの刷新”と“将来への布石”を見抜くことです。

ピアズは今、イベント依存から脱却し、SESやAIプロダクトといった積み上げ型・ストック型の安定収益モデルへ本格的にシフトしています。

その結果、1Qこそ利益が圧迫されていますが、中長期で見ると企業体質は明らかに強化されてきていることがROE・ROAなどの財務指標からも読み取れます。

2025年9月期通期では、売上・営業利益ともに過去最高更新を見込んでおり、これが実現すれば企業評価の見直し(リレーティング)につながる可能性も十分にあります。

今の株価が「割安」とは言い切れませんが、 成長テーマ(DX・人的資本経営)、財務健全性(自己資本比率60%超)、収益構造の変化(安定×高付加価値)を踏まえると、

「今のうちに仕込んでおきたい」と感じる投資家も増えてくることでしょう。

2Q以降、SESやAI領域での収益が顕在化すれば、株価・注目度ともに一段階上がる局面が到来する可能性があります。

🔗 関連リンク(ぜひチェックを!)

📄 最新決算説明資料はこちら(PDF)

🏢 会社コーポレートサイト

📬 この記事が参考になったら、ぜひ保存&シェアを!

次の成長株を一緒に見つけていきましょう!