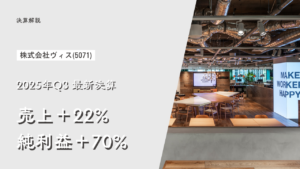

こんにちは。今回は、2025年3月期 第3四半期決算を発表した注目企業ヴィス【5071】の最新情報をお届けします。

「なんとなく聞いたことあるけど、まだ投資したことはない」

そんな企業こそ、今が“仕込みどき”かもしれません。

ヴィスに関する詳細な企業の解説は別の記事で行なっていますので、まだ読んでない方は、まずは下記を読んでください。

🔍 まずは数字で見る、圧巻の成長ぶり

最新決算のポイントをギュッとまとめると、以下のようになります。

| 項目 | 金額(百万円) | 前年同期比 |

|---|---|---|

| 売上高 | 12,132 | +22.4% |

| 営業利益 | 1,453 | +61.1% |

| 経常利益 | 1,452 | +63.2% |

| 四半期純利益 | 959 | +70.4% |

前年と比べてほぼすべての利益項目が60%以上の成長!

利益率も向上しており、営業利益率は12.0%と高水準です。

また、四半期売上高(Q3)は大規模案件が完工した影響で第3四半期として過去最高を更新しています。

四半期営業利益(Q3)についても4.8億円となり、第3四半期として過去最高を更新!

💡 成長のカギは「ワークデザイン」

この企業の面白いところは、単なるオフィスデザイン会社ではない点です。

今は、「働き方そのものをデザインする」会社へ進化中。

例えば…

- オフィス × ブランディング × デジタルの統合提案

- 働く人の満足度やエンゲージメントを高める仕組みづくり

- DXツールやフレキシブルオフィスの展開

など、まさに時代が求める“新しい働き方支援企業”です。

📈 セグメント別に見る「今とこれから」

それではもう少し具体的に、詳細を見ていきましょう。

🟦 主力:ブランディング事業

- 売上:116億円(+20.9%)

- 営業利益:14.5億円(+44.7%)

安定して伸び続けており、高成長企業との取引も多め。

今後も安定収益のベースとして期待できます。

🟩 注目:データ&プレイスソリューション事業

- 売上:5.25億円(+66.8%)

- 営業利益:0.89億円(前年は赤字)

赤字から黒字へ転換しています。

「ワークデザインプラットフォーム」や「ココエル」などのDXサービスが急伸中。

都市部で展開するフレキシブルオフィス「The Place」も順調です。

🧾 財務状況も安心材料に

- 総資産:100億円突破

- 純資産:65億円(前年比+6.8億円)

- 自己資本比率:約65%

- 借入や負債も減少傾向

→ 成長していて、財務も健全という理想的なバランスです。

🏢 “単発で終わらない”収益モデル

当社の特徴の一つは、「オフィス導入=一度きりの取引」ではなく、顧客企業の成長に伴って何度も再接点が生まれる構造にあります。

実際、2008年以降の顧客事例を見ても、

- 社員数の増加

- 支店開設・拡張

- 働き方の見直し(フレキシブル化)

といった節目ごとに、移転や再設計といった新たなプロジェクトが発生しており、これらが継続的な収益機会となっていることがわかります。

- オフィスの初期設計・施工だけでなく、

- その後の運用改善コンサル(組織サーベイやDXツール導入)までを伴走

- さらに、支店展開や再移転のたびにリピート発注が発生

こうしたビジネス構造により、既存顧客からの売上が全体の51.1%(24/3期)を占めるという高い定着率を実現しています。

- 一度の取引で終わらない「LTVの高いモデル」

- 顧客の成長がそのまま売上の連鎖につながる

- 組織改善や人的資本経営など、持続的に付加価値を提供できる領域へ拡張中

このように、当社は“空間の提供”にとどまらず、働く環境のデザインを通じて、企業の成長に長期的に寄り添うパートナーとして進化し続けていると評価できます。

ナスダックくん

ナスダックくんデザインオフィス事業では、施工して終わりというイメージがあるけれど、継続して既存顧客に寄り添ってサービスを提供できる点は投資ポイントとして評価が高いのだ。

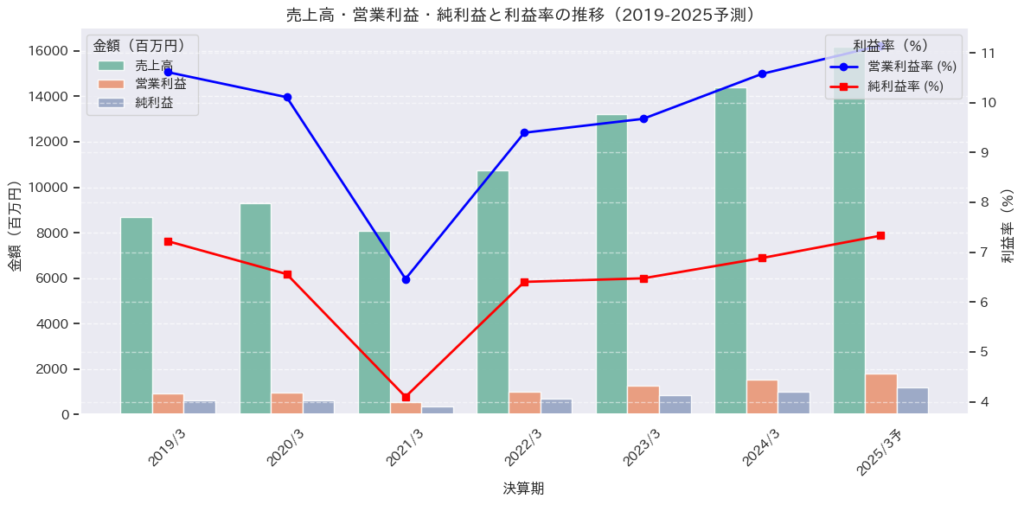

📊 グラフで見る!売上・利益・利益率の推移

言葉だけでなく、実際に数字の「成長ストーリー」がどうなっているのか?

視覚的にチェックできるグラフを作成しました。

このグラフから読み取れるのは、売上・利益の着実な成長と、利益率の改善による事業体質の強化です。

🔍 見どころポイント

見どころポイントを以下にまとめました。

- 利益率の改善が加速中

- 営業利益率は、2021年に一時6.5%まで低下したものの、これはコロナ禍による影響が大きかった時期。それ以外の年ではおおむね10%前後の水準を安定して維持しており、2025年の予想では11.1%に到達する見込みです。

- 純利益率についてもコロナ禍の影響による2021年の一時的な減少を除けば、おおむね7%前後の水準を安定して維持しております。

つまり、売上が伸びるだけでなく、しっかり利益が残る体質に進化しています。

- 成長が止まらない中期トレンド

- 売上は2022年から3年連続で2桁成長を継続。

- 営業利益・純利益も 前年比15~20%ペースで拡大中。

このような「安定成長 × 収益性強化」のグラフは、長期投資家にとって非常に魅力的です。

投資家にとっての価値は?

投資家にとっての価値は以下のようにまとめることができます。

- 「成長性」と「稼ぐ力」の両方を兼ね備えている企業だと、グラフから直感的に伝わる

- 利益率が改善している=収益の質が上がっているという評価材料に

- 数値の一貫性は、継続保有や追加投資の判断軸になり得る

また、この傾向が続けば、2025年以降の株価評価も一段階上がる可能性があります。

特に中期経営計画の進捗や、黒字化した新規事業がどこまで伸びるかに注目です。

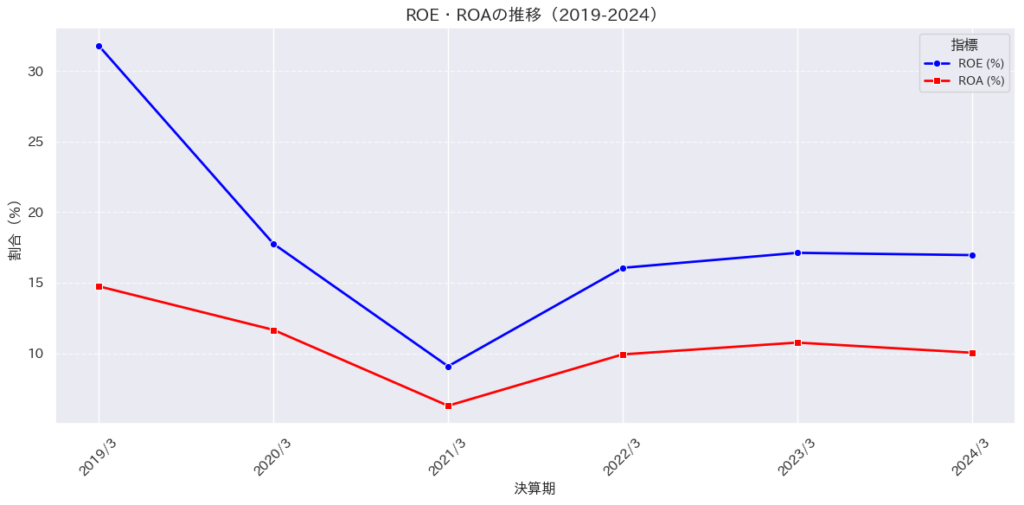

ROEとROAから見る「稼ぐ力」と「効率性」の裏付け

成長性のある企業は多く存在しますが、「効率的に利益を出せる企業」はそう多くありません。

そこで注目したいのが、ROE(自己資本利益率)とROA(総資産利益率)という2つの指標です。

ROE・ROAの推移(2019〜2024)

下のグラフは、当社のROE・ROAの推移です。

- ROE(青線)は、2021年の9.1%を底に、2022年以降は16〜17%台で安定推移。

- ROA(赤線)も、2021年の6.3%から徐々に回復し、2023年には11.0%超え。

売上や利益の成長に加え、「いかに効率よく稼いでいるか」がはっきりと見えてきます。

ナスダックくん一般的にROEが15%超は、資本効率の高い会社と評価されている。

ROAも2桁で総資産をしっかり利益に変えていると言えるのだ。

定性的な評価に留まらず、こうした定量データを活用した企業分析は、信頼性のある投資判断に直結します。

特にROEやROAのような財務効率の指標は、中長期で保有を検討する際の「安心材料」として重要視されています。

| 項目 | 内容 |

|---|---|

| 成長性 | 売上・利益ともに右肩上がり |

| 安定性 | 自己資本比率・財務体質が良好 |

| 効率性 | ROE・ROAともに2桁水準で安定 |

| 魅力 | 効率よく成長できる会社という希少性 |

投資家の皆さんにとって、このようなデータに裏打ちされた成長企業は「信じて保有できる銘柄」になり得ます。

社長の言葉に見る熱量と成長ストーリー

2025年3月期第3四半期の説明において、社長の金谷氏は「はたらく人々を幸せにする」「人的資本経営」という言葉を繰り返しました。

実際の発言を自然言語処理で分析した結果、以下のような注力テーマと姿勢が浮かび上がっています。

- 注力テーマ: ワークプレイス/モチベーション/自己実現/幸福度

- 姿勢・トーン: 誠実・前向き・社会性重視

これは、単に事業の説明にとどまらず、企業としてどんな社会的価値を提供したいかが明確になっており、投資家としても長期的に共感しやすいポイントです。

🔍 受注の質が向上

今回の決算ファクトを見ると一見マイナスに見える受注高・受注残の減少。

| 項目 | Q3 量 | 増減率 |

| 受注高 | 37億円 | -12.5% |

| 受注残 | 27億円 | -22.6% |

しかし、背景を見ると、どちらも「ネガティブではない」ことが分かります。

- 大規模案件の完工が進んだことで、売上高に継続貢献

- プロジェクト営業利益率は上昇

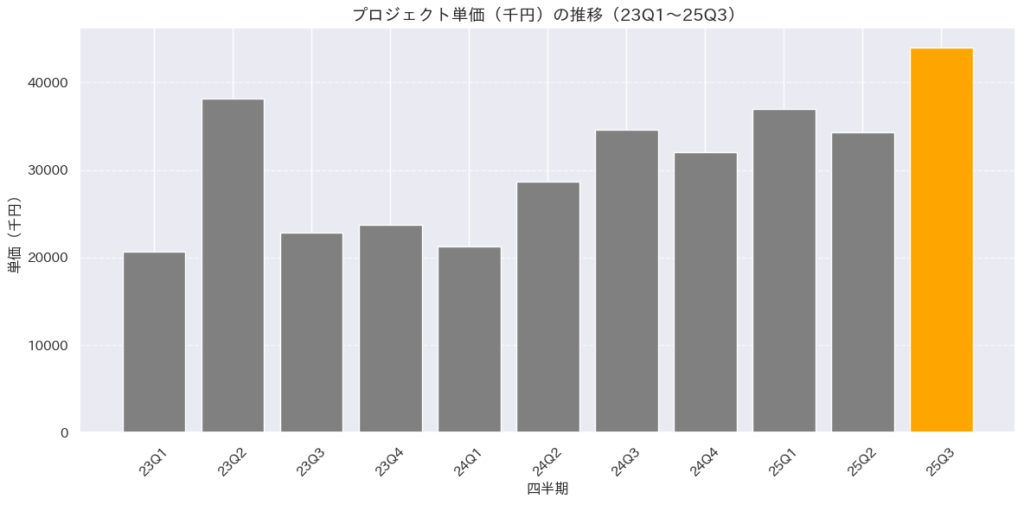

- 案件単価は上昇傾向(平均単価44,033千円)

- 単価の高い案件に経営資源を集中し、効率と利益率を向上

つまり、「受注残が減った=業績悪化」ではなく、受注の質が上がっており、利益成長を加速させている証拠です。

プロジェクト単価の推移を見ると、2025年3月期 第3四半期(25Q3)において、過去最高となる44,033千円(≒4,403万円)を記録。

この水準は、2023年Q1(20,650千円)と比較して約2.1倍という驚異的な伸びとなっています。

また、件数がこの四半期で最少の137件だったにもかかわらず単価は急上昇している点からも、

プロジェクトの「選別」と「高付加価値化」が意識的に進められていることがわかります。

業績はしっかりと上振れ着地見込み

実際、2025年3月期は当初の会社予想を大きく上回る見通しです。

- 売上高:16,203百万円 → 過去最高(+12.5%成長)

- 営業利益:1,806百万円(+18.6%予想)

投資家のSNS等での反応を見る限り、四季報予想(売上高16,500百万円)に届かないことがネガティブ視されていました。実際、会社予想は売上高16,203百万円に対し、四季報は16,500百万円というやや強気な数値を提示。これにより、一部では“期待割れ”という評価が先行し、株価が下落する場面も見られました。

これはあくまで「外部推定」であり、企業としては高収益体制を維持したうえでの実質的な上方着地です。

四季報やアナリストによる業績予想は、市場参加者にとって有益な参考情報であり、企業の期待値を測る一つの指標として機能しています。

一方で、それらの数値は企業側と直接調整されたものではないため、“独自の前提”に基づいた予測であることも忘れてはなりません。

実際、今回の決算では以下のような事実があります:

- 売上高は会社予想比でも過去最高を更新見込み

- 営業利益は4期連続の増益予想に上方修正済

- 大規模案件の単価上昇により、利益の質が大幅に向上

そのため、外部予想との多少の乖離があっても、企業としての「自社目標に対する進捗」こそが本質的な評価軸となります。

- 四半期ベースでは受注残が減っていても、売上・利益は成長トレンド継続中

- 会社予想は常に「確実性重視」で設計しており、通期では上振れ見込み

- 売上の“質”を重視した戦略(単価アップ・付加価値向上)により、短期数字に一喜一憂しない経営姿勢

新拠点オープンの発表──「The Place Shimbashi」でさらに攻める成長戦略

さらに注目すべきニュースが2025年3月末に発表されました。

同社が展開するフレキシブルオフィスブランド「The Place」の新拠点、

「The Place Shimbashi(ザ プレイス新橋)」が2025年秋に開設される予定です。

コンセプトは「TSUMUGI(ツムギ)」──

デザイン性の高い空間を通じて、入居者間の新たな出会いや価値創造を生み出す場に。

これまでの大阪・心斎橋、名古屋・伏見、東京・渋谷に続く4拠点目となる本施設は、

アクセス性の高い東京・新橋エリアに位置し、東急メトロ銀座線 新橋駅直結の利便性も兼ね備えています。

ナスダックくん今後の成長戦略として、ワークプレイス事業の拡大と認知向上に大きく寄与する布石といえるのだ!

🎯 まとめ ヴィス最新決算

投資家は、受注の一時的な増減に一喜一憂するのではなく、「売上がどのように生まれ、利益につながっているのか」という流れを見ることが重要です。

当社はその中で、高単価・高収益案件への集中による成長戦略をしっかり実行中であり、

目先の数字以上に、構造的な体質強化が進んでいる企業と言えるでしょう。

今の株価が「割安」と断言はできませんが、

この成長率・テーマ性・財務健全性を考えると、

「今のうちに仕込んでおきたい」と感じる方も多いのではないでしょうか。

ここでさらなる成長アピールが出れば、投資家の注目度は一気に上がるでしょう。

🔗 関連リンク(ぜひチェックを!)

📬 この記事が参考になったら、ぜひシェアや保存を!

次の成長株を一緒に見つけていきましょう!