株式会社アイスタイル(3660)が発表した2026年6月期第1四半期(1Q)決算は、売上高が前年同期比22.6%増、営業利益が36.4%増と、一見して「完全復活」を印象づける内容となりました。しかし、投資家が真に注目すべきは、表面的な増収率ではなく、その内側で起きている「利益構造の変化」と「数字に基づいた事実」です。経営者のナラティブ(語り)は時として数字を美化しようとするので、常に冷静な判断が必要です。

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

株式会社アイスタイル(3660)とは?

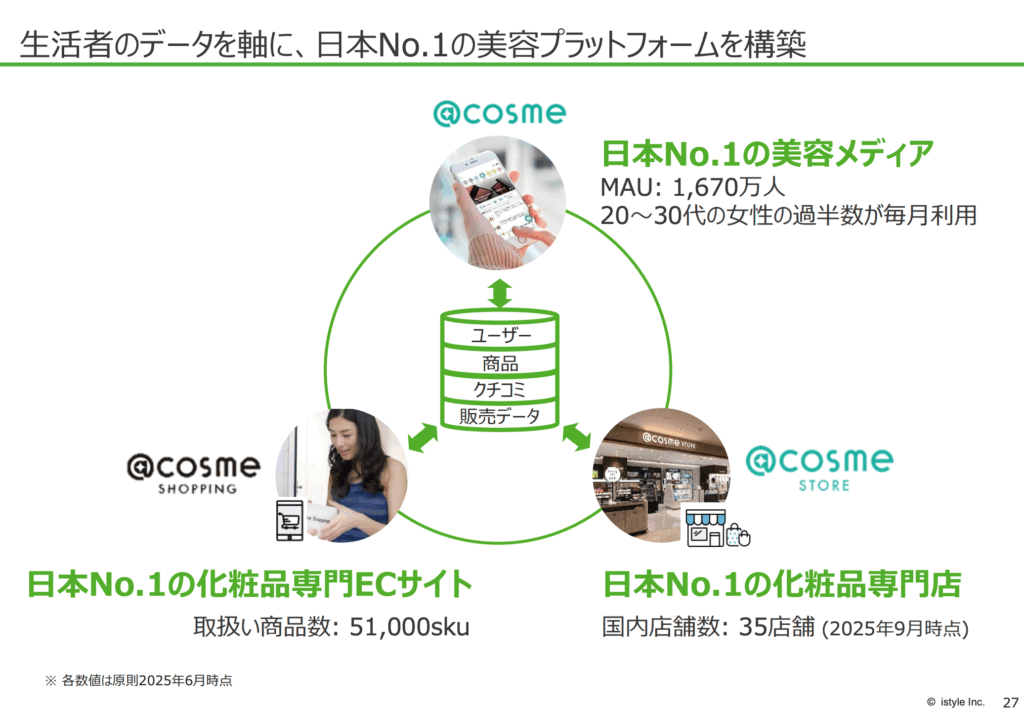

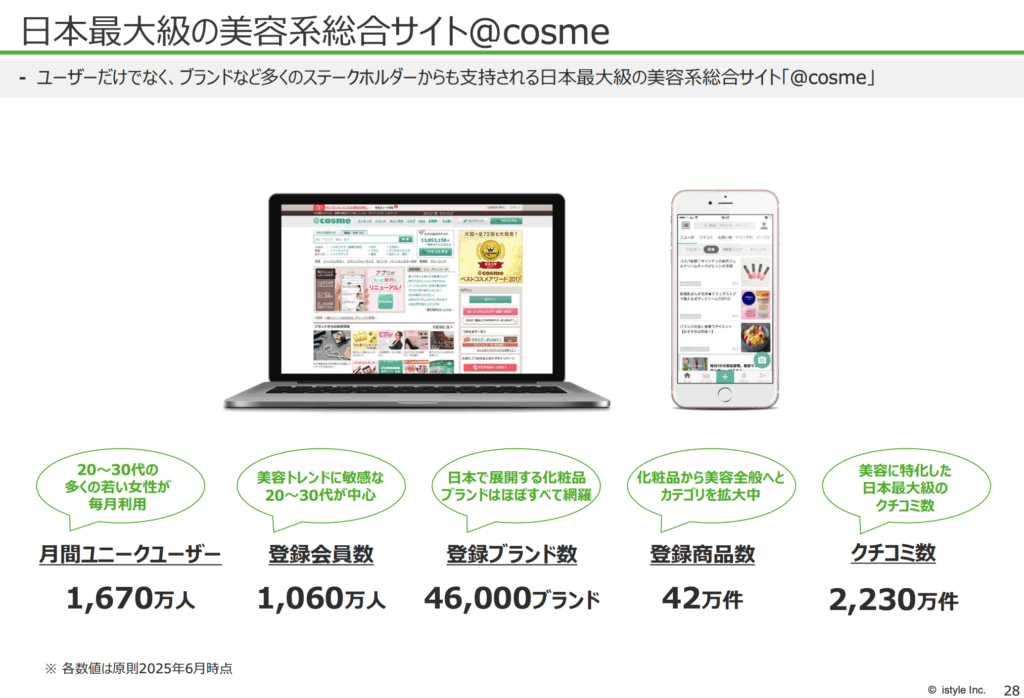

アイスタイルは、日本最大級のコスメ・美容総合サイト「@cosme(アットコスメ)」を運営する企業です 。単なる口コミサイトの運営にとどまらず、以下の2つの事業を両輪として展開する独自のビジネスモデルを構築しています。

- BtoC リテール事業(店舗・EC) 「@cosme SHOPPING」などのECサイト運営や、「@cosme STORE」といった実店舗での販売を行います 。オンラインとオフラインを融合させた「OMO戦略」に特徴があり、ネット上のランキングや口コミ情報をリアル店舗の売り場作りに反映させるなど、シームレスな購買体験を提供しています 。

- BtoB マーケティング支援事業 リテール事業で得た膨大な顧客データやユーザー接点を活用し、化粧品ブランド向けに広告やマーケティングソリューションを提供します 。

同社の最大の強みは、月間ユニークユーザー数(MAU)約1,670万人、累計口コミ数2,230万件を超える圧倒的なデータベースです 。ユーザーが商品を知り、比較し、購入するまでのあらゆる行動データを保有しており、これが他社には模倣できない競争優位の源泉となっています。

今後の注目ポイント:データ収益化と市場拡大の波

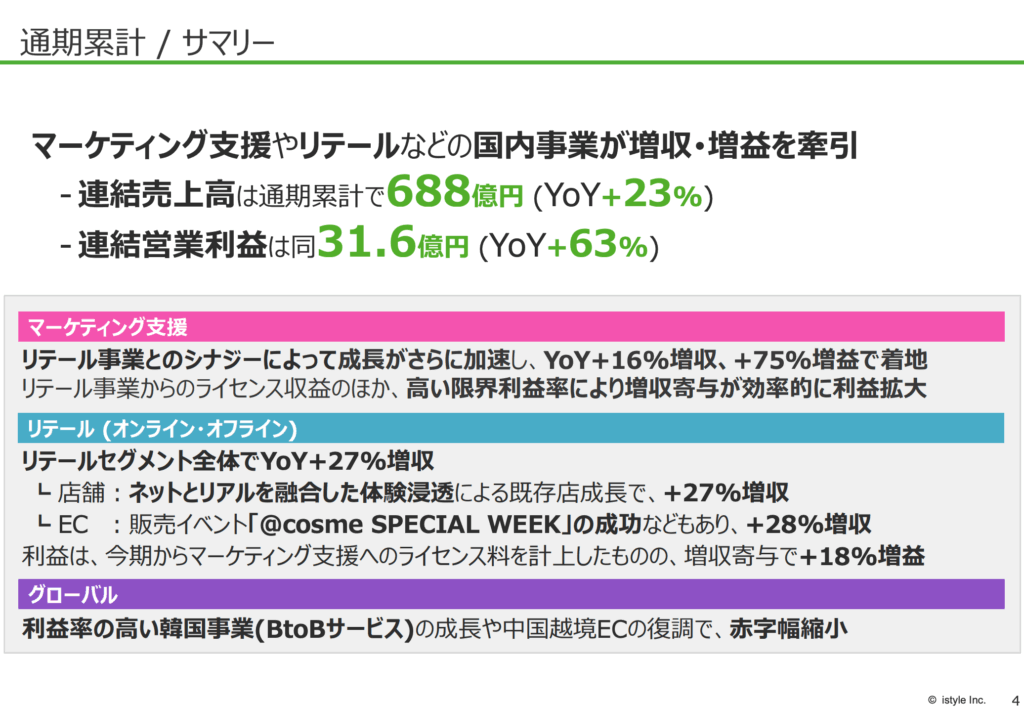

アイスタイルは2025年6月期に過去最高の業績(売上高688億円、営業利益31.6億円)を達成し、完全復活を遂げました。

今後、さらなる成長に向けて注目すべきポイントは以下の3点です。

- 「データコンサルティング」による高収益化

- 新たな収益の柱として期待されるのが、AIとビッグデータを活用したBtoBサービスです。

新設子会社を通じて、マーケティング支援ツール「@cosmeコ・パイロット(Co-pilot)」の提供を開始します。これは2,230万件超の口コミデータをAIが解析し、メーカーの商品開発や販促を支援するもので、月額25万〜85万円のサブスクリプションモデルで提供されます。労働集約的ではないこの高収益モデルが確立されれば、全体の利益率が大きく向上する可能性があります。- ライトプラン(月額25万円):口コミ検索・分析機能

- スタンダードプラン(月額55万円):ペルソナ作成機能付き

- ビジネスプラン(月額85万円):最大30アカウント利用可

- 新たな収益の柱として期待されるのが、AIとビッグデータを活用したBtoBサービスです。

- 国内EC市場とインバウンドの「伸びしろ」

- 日本の化粧品EC化率は約8.6%と、家電や衣料品に比べて依然として低水準であり、市場拡大の余地が大きく残されています。また、インバウンド需要の回復も追い風です。同社は2025年内に香港での旗艦店オープンも予定しており、国内店舗と越境EC、海外拠点を連携させたグローバル展開を加速させています。

- 中期目標「売上1,000億円」への道筋

- 同社は中期的な目標として、売上高1,000億円、営業利益80億円(現在の約2.5倍)を掲げています 。既存の広告・リテール事業の成長に加え、前述のデータビジネスや、美容医療・インナーケアといった新規領域への拡張により、持続的な成長を目指しています 。現在の株価収益率(PER)は13倍前後と割安水準にあり、この成長シナリオが実現すれば、企業価値の大きな向上が期待されます 。

決算深掘り!アイスタイル(3660)

まずは、最新の決算を見ていきましょう。

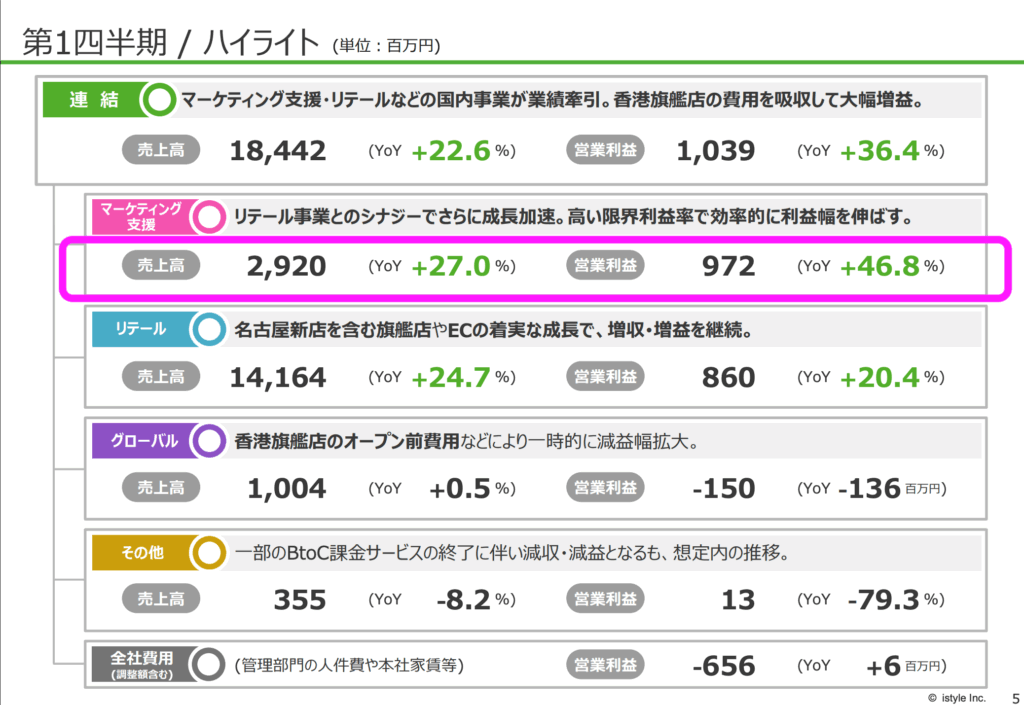

1. 「魔法の数式」が証明された1Q

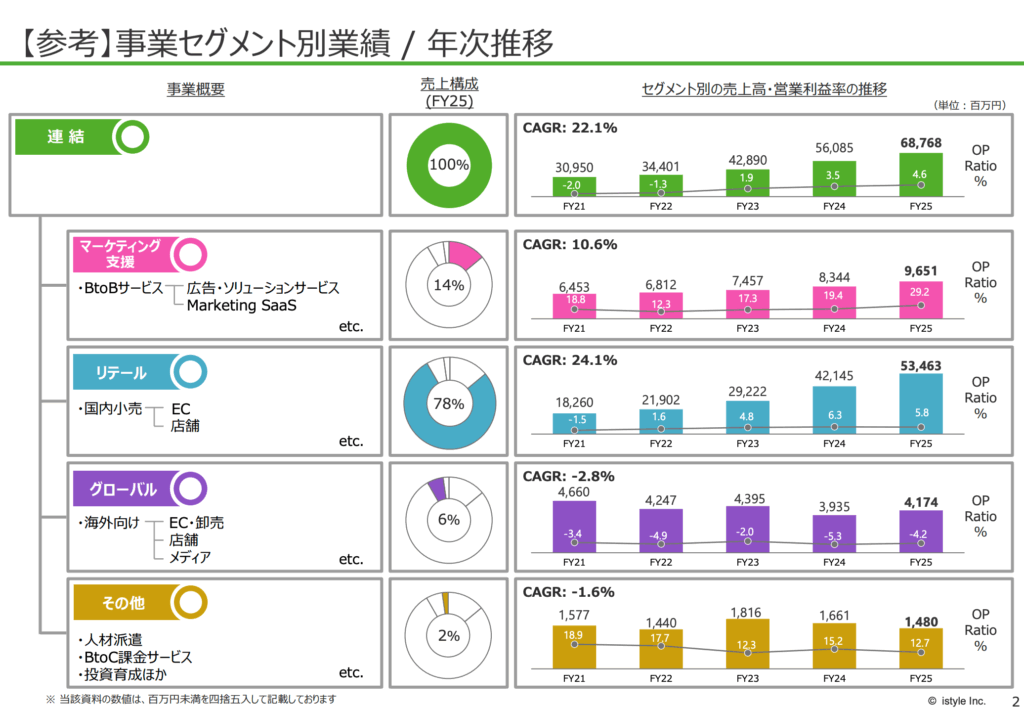

今回の決算で特筆すべきは、BtoB事業である「マーケティング支援事業」の利益率です。売上高が27.0%増であるのに対し、営業利益はそれを大きく上回る46.8%増を記録しました。

これは、同社のビジネスモデルにおける「高い限界利益率」が証明されたことを意味します。

リテール事業(店舗・EC)で集客したユーザー基盤を活用し、追加コストを抑えながら広告・ソリューション収入を伸ばすこの構造(オペレーティング・レバレッジ)が機能している限り、売上の伸び以上に利益が積み上がるフェーズに入ったと言えるでしょう。

2. 「売り切れ状態」のデータコンサルティング事業

決算説明会の質疑応答において、投資家の関心を集めたのが新サービス「データコンサルティング」の進捗です。会社側は業績寄与について「まだ限定的」と慎重な姿勢を崩しませんでした。

しかし、その回答の行間には強烈な「買いシグナル」が潜んでいます。会社側は「現状のコンサルタント人員体制では稼働率の上限に達している」と明言しました。 これはつまり、需要がないのではなく、「注文が殺到しすぎて捌ききれない(供給不足)」状態であることを示唆しています(あくまで想像ですが)。

筆者の試算では、現時点での売上規模は数千万円〜1億円程度と推測されますが、これはノイズに過ぎません。重要なのは、採用が進み人員というボトルネックさえ解消されれば、即座に収益化できる「待機需要」が存在するという事実です。労働集約型という課題はありますが、単価の高いコンサルティングは、今後の利益率をさらに押し上げる「隠れたエンジン」となるでしょう。

3. 第2四半期の「意図的な減益」をどう見るか

投資判断において注意が必要なのは、次の第2四半期(2Q)です。会社側は、12月の香港旗艦店オープンやイベント費用などの先行投資により、QoQ(前四半期比)での減益を予告しています 。

- 11 月の新リアルイベント「Tokyo Beauty Week」の関連費用

- 例年 12 月に開催する販売イベント「@cosme BEAUTY DAY」のプロモーション費用

- 1Q に引き続き、12 月オープン予定である香港旗艦店「@cosme HONG KONG」の費用

表面的な利益の落ち込みを見て市場が動揺する場面があるかもしれません。しかし、1Qで見せた「リテール拡大×高収益BtoB」の相関関係が崩れていない限り、一時的なコスト増は将来への種まきと捉えるべきです。

2026年以降、データ活用による収益が本格化し、海外投資が回収フェーズに入った時、現在PER13倍前後で評価されている同社のバリュエーションは、大きく見直される可能性があります。今はその「変曲点」を冷静に見極める局面と言えるでしょう。

業績分析 アイスタイル

続いて、バリュエーション分析を進めていきましょう。

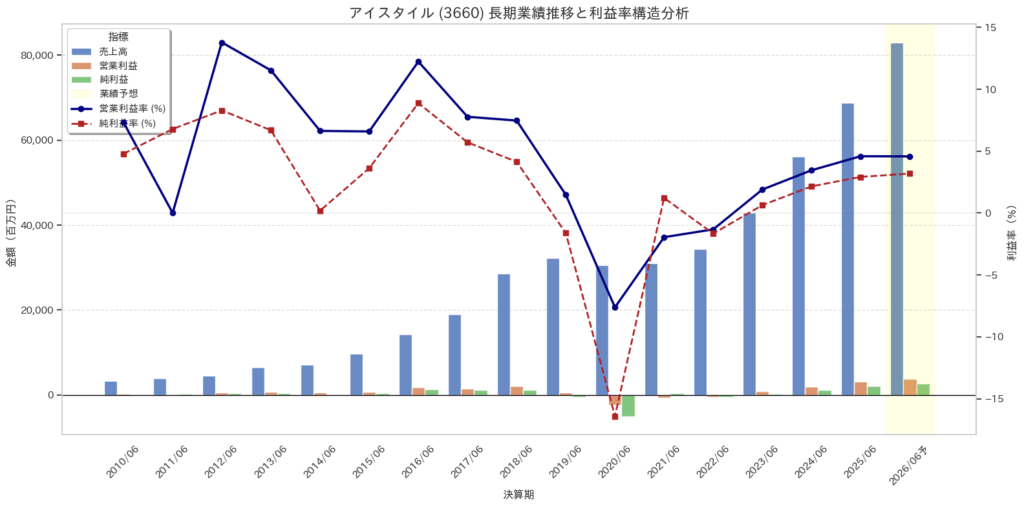

データ上で最も目を引くのは、直近の鮮やかな回復劇です。

- 暗黒期(2020〜2022年): コロナ禍や積極投資により、3期連続で最終赤字(EPSがマイナス)を計上していました。特に2020年6月期はEPSが-76.95円と底を打っています。

- 回復期(2024〜2025年): 2024年6月期に売上・利益ともに急回復し、2025年6月期には売上高688億円、営業利益31.6億円と、過去最高(2018年水準)を大きく上回る水準に達しました。

また、単に規模が戻っただけでなく、利益の中身が良くなっています。

2014年頃は57%を超えていた販管費率が、直近(2025年)では38.49%まで低下しています。これは売上規模の拡大に対し、管理コストや固定費の増加が抑えられていること(オペレーティング・レバレッジ)を示唆しており、筋肉質な経営体質に変わったと言えます。

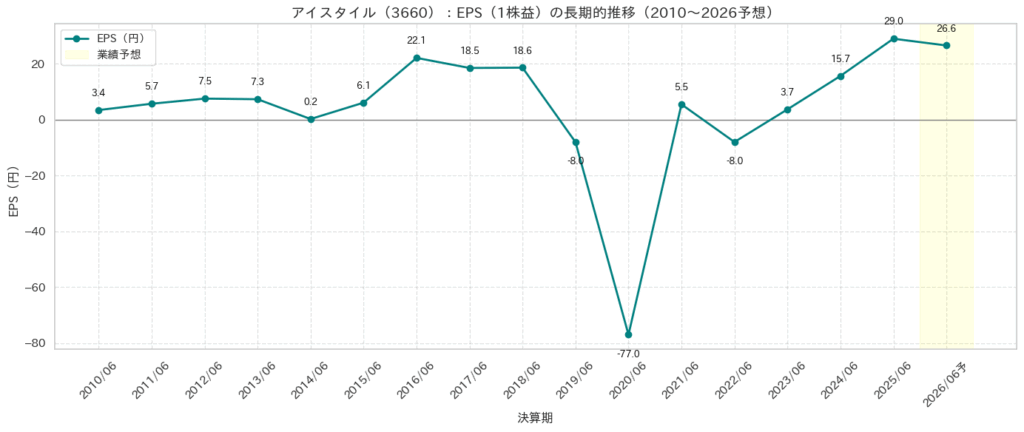

EPSの推移を見ると、投資家の期待とリスクが表れています。

- 過去のピーク: 2016年に記録したEPS 22.11円が長らくの壁でしたが、2025年には28.98円とこれを更新しました。

- 今後の課題: 2026年予想EPSは26.56円と若干の調整が見込まれています(投資等の影響)。株価評価(PER)の観点からは、このEPSを安定して30円〜40円台に乗せられるかが、次の株価ステージへ進むための鍵となります。

過去のトレンド(Trend)と現在の構造(Structure)は把握できたのですが、最も重要なのは「過去」ではなく「変数の相関と予測可能性」です。

PER・PEG分析

まず、最も注目すべきは、過去のPERレンジと現在の乖離です。

- データ: 過去の黒字期における中央値PERは 約47.62倍。

- 現在: 予想PERは 17.17倍。

これは標準偏差(Standard Deviation)で言えば、平均から大きくマイナス方向に乖離しています(およそ-1σ〜-2σの領域だろう)。統計的に言えば、企業の本質的な成長力が毀損していない限り、株価評価は長期的には中央値(47倍付近)に向かって回帰する圧力が働く。つまり、現在の17倍という数字は、市場がこの企業を「成長企業」としてではなく、「成熟しきった小売企業」として(誤って)評価している可能性が高いです(あくまでこの数字から分かる範囲の話)。

PEG = 0.57(直近ベース)

直近で計算すると。2026年が投資期で利益成長が鈍化する(それでも30%成長)という保守的な前提においても、PEGが1倍を大きく割り込んでいました。 ピーター・リンチの基準でも、私のクオンタメンタル基準でも、「成長率30%の企業がPER17倍で放置されている」というのは、統計的に見て明らかに割安(Undervalued)という印象です。

そのため、考えられる仮説(リスクプレミアム)は以下の通りです。

- 「一過性」への疑念: 市場は今回の最高益を「インバウンドによる一時的なブースト」と見ており、来期以降の減速を過剰に織り込んでいる。

- Amazon転換社債の希薄化懸念: 将来的な株式転換によるEPSの希薄化(Dilution)を恐れている。

- セクターローテーション: 投資マネーが「中小型グロース株」から抜けているマクロ環境の影響。

「割安(PER 17倍)」と言いましたが、「何と比べて」割安なのか? 市場がアイスタイルを「単なる化粧品小売店」と見ているのか、「高収益なITプラットフォーム」と見ているのかで、適正なPERは天と地ほど変わります。この「認識のズレ」こそが、私たちが狙うべきアルファの源泉です。

【相対価値分析】市場の歪みが生んだ「2倍の成長率、半分の評価」

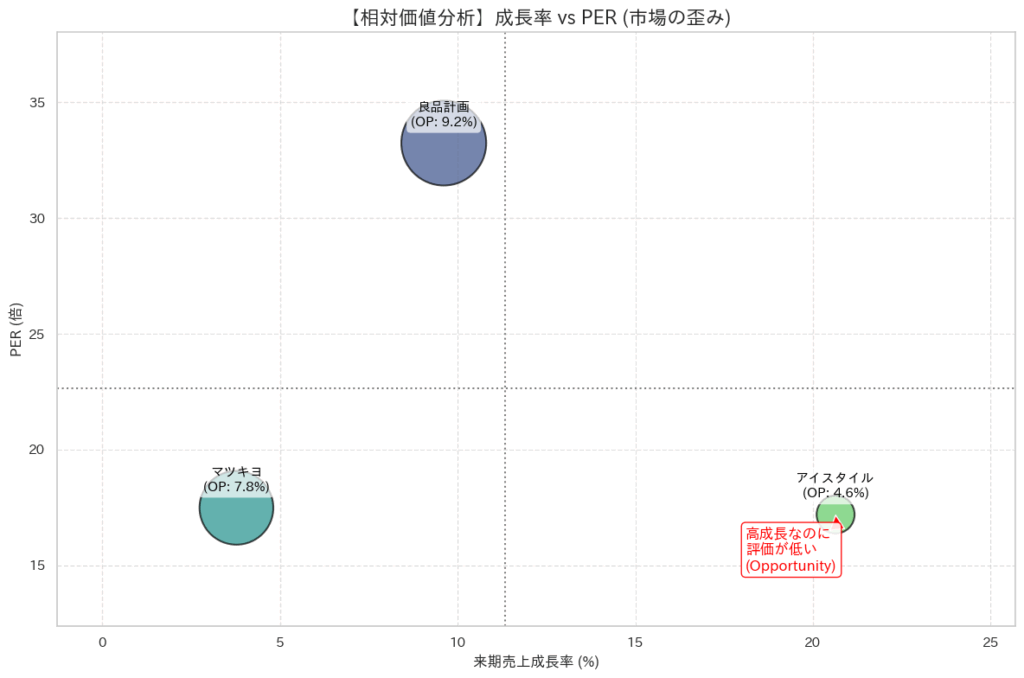

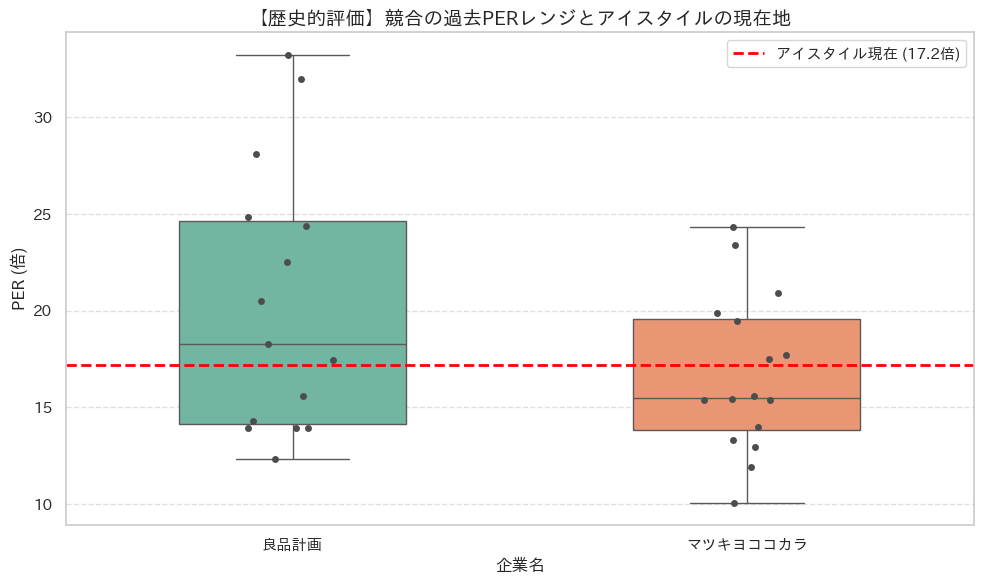

今回、アイスタイル(3660)の理論株価を導き出すために、「良品計画(7453)」および「マツキヨココカラ(3088)」とのクロスセクション比較(横断面分析)を行いました。

そこから浮かび上がったのは、市場がアイスタイルの価値を「誤ってカテゴライズ」しているという、明白な価格の歪み(Mispricing)です。

1. 「成長率」に対する不可解なディスカウント

まず注目すべきは、良品計画との比較です。データは以下の事実を突きつけています。

- 売上成長率: アイスタイル(20.6%) > 良品計画(9.6%)

- 予想PER: アイスタイル(17.2倍) < 良品計画(33.2倍)

通常、成長率が2倍高い企業には、市場はより高いプレミアム(高PER)を付与します。しかし現状は逆転しており、アイスタイルは「良品計画の2倍のスピードで成長しているにもかかわらず、半分の期待値でしか評価されていない」状態です。これは統計的に見て明らかな異常値(Outlier)であり、強力なアービトラージ(裁定取引)の機会を示唆しています。

| 企業名 | 売上成長率 | 営業利益率 | PER |

| 良品計画 | 9.609992% | 9.186047% | 33.24 |

| マツキヨ | 3.773585% | 7.772727% | 17.49 |

| アイスタイル | 20.639535% | 4.578313% | 17.20 |

2. 市場はまだ、同社を「マツキヨ」だと思っている

なぜこのような過小評価が起きているのでしょうか?

マツキヨの売上成長率は3.8%と成熟段階にありますが、予想PERは17.5倍です。驚くべきことに、20%成長を続けるアイスタイルのPER(17.2倍)は、この成熟小売企業とほぼ同水準に張り付いています。

これは、市場参加者の多くがアイスタイルを「高収益なデータ・プラットフォーマー」としてではなく、「成長余地の限られた従来型小売業」として(誤って)認識している証拠です。

3. アップサイドの鍵は「利益率 4.6%」の壁

この認識ギャップ(PER 17倍 → 33倍)を埋め、株価が再評価(Re-rating)されるための条件は一つだけです。

それは、競合他社(良品計画 9.2%、マツキヨ 7.8%)に劣後している「営業利益率 4.6%」の改善です。

現在進めているデータコンサルティング事業などの高収益モデルが寄与し、利益率が業界標準の8%台に近づいた時、市場は初めて「高い成長率」を正当に評価し始めるでしょう。

その時、PERは良品計画並みの30倍台へと跳ね上がり、利益成長と相まって株価は現在の水準から倍増(Double Bagger)するポテンシャルを秘めています。

【感度分析】データ事業で株価はどこまで伸びるか?

続いて、アイスタイルが注力する「データコンサルティング事業」が将来の株価に与えるインパクトを測るため、多変量シミュレーションを行いました。

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu