2025年、日本のサイバーセキュリティ市場は大きな転換点を迎えています。政府による「能動的サイバー防御」政策の本格化、企業のゼロトラスト化の加速、そしてGIGAスクール構想第2期の展開、これらの追い風を受けて、国内セキュリティ関連企業は過去に例を見ない成長フェーズに突入しています。

個人投資家として、この分野に注目する理由は明確です。構造的な需要増加と高い参入障壁という、長期投資に理想的な条件が揃っているからです。

- 政府主導のサイバー防衛強化

防衛省・デジタル庁を中心とした官公庁のセキュリティ投資が急増。純国産技術を持つ企業に大きな商機 - クラウドシフトとゼロトラスト化

企業のDX推進に伴い、従来の境界型防御からゼロトラスト・アーキテクチャへの移行が本格化 - 教育分野のデジタル化

全国の学校で配備された児童生徒端末の保護需要が継続的に拡大

データサイエンティストかつ個人投資家の視点から、2026年以降に注目すべき国内サイバーセキュリティ関連を定量・定性両面で分析します。

トレンドマイクロ(4704):時価総額1.3兆円の安定成長モデル

トレンドマイクロ株式会社は、日本を本拠とする世界的なサイバーセキュリティ専業企業です。法人・個人向けに高度なセキュリティソリューションを提供し、クラウド、エンドポイント、IoT、OT(産業制御)、AIを含む幅広い領域に対応しています。

2025年時点の主軸は以下の3つ:

- 個人向け:詐欺対策を中核としたBeyond Device Security

- 法人向け:Trend Vision One(統合セキュリティプラットフォーム)

- 中堅・中小企業向け:XDRおよびMSP経由の展開

🔶 法人向け事業(エンタープライズ)

- 売上成長:前年比 +7%

- 大型包括契約:前年比 +112%

- Trend Vision One売上:前年比 +51%

- Vision One Credit(モジュール課金型):+66%

- Cyber Risk Exposure Management(CREM)導入顧客数:+107%

課題としては、Vision Oneのアタッチ率(導入済顧客比率)が29%と低調なことが挙げられます。今後は既存顧客へのクロスセルによるアタッチ率向上が重要課題でしょう。

🟡 中堅・中小企業(SMB)向け事業

- 売上成長:前年比 +11%

- UTM(統合脅威管理)ソリューション売上:+50%

- UTMなど「簡単導入型」の製品拡販により、拡張性の高い市場ポジションを確保

- SaaS型エンドポイント顧客数:+5%

- XDRサービスを導入したMSP顧客数:+105%

- 中堅層のXDR導入が倍増以上のペースで進んでおり、サービス化戦略(MSP)が機能

- MSPパートナー数:+15%

- 顧客単価よりスケーラビリティに強みを持つため、パートナー施策が今後の鍵

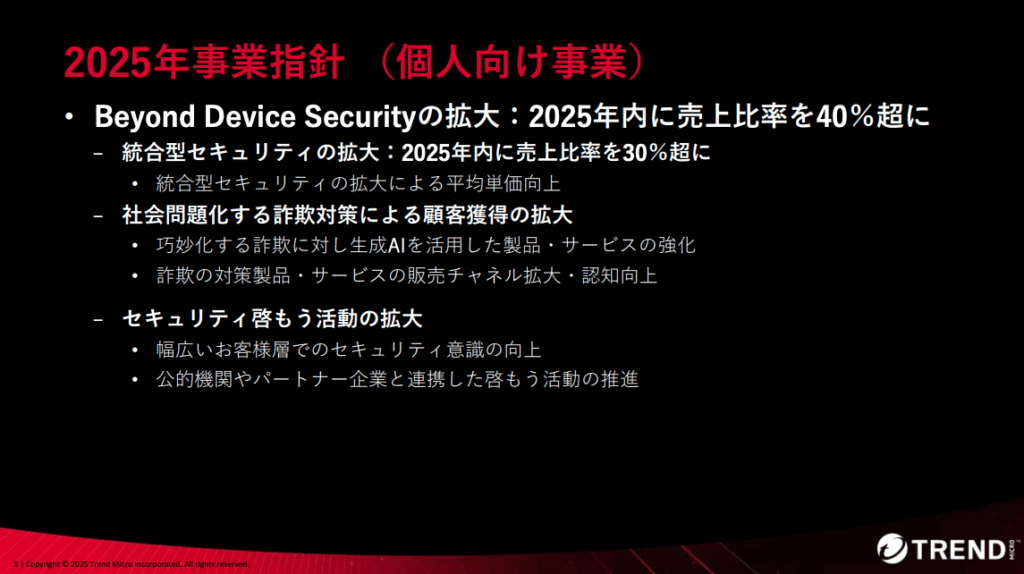

個人向け事業

- Beyond Device Security売上比率:32%

- 「Beyond Device Security」の売上が既に3割超 → 定期課金モデルへの進化段階で、売上比率40%声を目指す。

- 詐欺対策ユーザー数(例:「詐欺バスター」):前四半期比 1.3倍

- 「詐欺バスター」ダウンロード数伸長も有料化への転換率の向上が課題

- 統合型セキュリティ売上比率:24%

- PC販売台数増(Win10サポート終了):+65%(前年比)

社会問題化する詐欺対策を軸に製品ポートフォリオをシフトいるように感じます。

🔺 成長領域・期待できる注目分野(2025年時点)

| 成長領域 | 詳細・進捗 | 投資家への意義 |

|---|---|---|

| Trend Vision One | 売上+51%、顧客数+30%、Credit売上+66% | 統合型・拡張型XDRの中核、単品SaaSからの脱却を実現 |

| Cyber Risk Exposure Mgmt (CREM) | 顧客数+107% | 定量的なリスク評価、ゼロトラスト対応に不可欠な新需要領域 |

| MSP経由XDR(SMB領域) | 顧客数+105%、パートナー数+15% | SaaSサービス化による効率的な中小企業獲得基盤を確立 |

| 詐欺対策市場(B2C) | ユーザー数1.3倍、官民連携で認知拡大 | 社会的課題解決+B2C収益多角化の布石 |

中長期的には、単品製品メーカーから統合型プラットフォーマーへの転換が完成すれば、収益の質・継続性ともに改善が期待されます。

トレンドマイクロ(4704)の最新業績

トレンドマイクロは2025年3Qにおいて、営業利益160億円(前年同期比+8%)、経常利益180億円(同+51%)と、四半期ベースで史上最高を更新しました。売上高は688億円(同+1%)と微増ながら、コストコントロールの巧みさが際立っています。

注目すべきは、株価下落によるストックオプション関連コストの減少効果です。

同社株価は2Q末の9,977円から3Q末の8,100円へと約19%下落しましたが、この影響で約13億円のコスト減少が発生。これを除外した実質的な営業利益は147億円となり、前年同期比では横ばいとなります。つまり、本業の収益力は安定推移していると評価できます。

成長の実態:地域別・セグメント別分析

地域別売上構成(2025年3Q):

- 日本:218億円(前年比+2%)

- 米州:135億円(同-6%)

- 欧州:154億円(同+3%)

- APAC/中東:181億円(同+4%)

為替影響を除外すると、米州は-5%、欧州は-2%と若干のマイナス成長です。一方、日本とAPACは堅調で、グローバル展開の多様性がリスク分散として機能しています。

セグメント別では:

- エンタープライズ:563億円(前年比+4%)

- コンシューマー:125億円(同-9%)

法人向けビジネスが安定成長する一方、個人向けは縮小傾向が続いています。

収益性とキャッシュフロー:財務の盤石さ

営業利益率は23%と、サイバーセキュリティ業界でもトップクラスの収益性を誇ります。営業キャッシュフローは3Q単月で169億円(前年同期比+150%)と大幅改善。現金及び現金同等物は2,086億円に達し、無借金経営で財務基盤は極めて強固です。

ARR(年間経常収益)は固定為替ベースで12.94億ドル(約1,906億円)と、前年同期比+2%の緩やかな成長を続けています。サブスクリプションモデルの安定性が収益の予見性を高めています。

バリュエーション分析

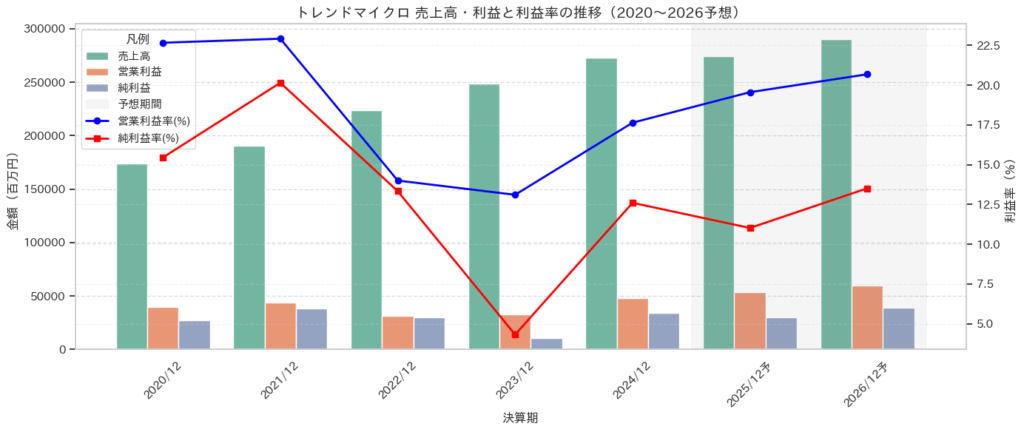

2020〜2026予想までを見ると、売上高は 毎年ほぼ一貫して成長 しています。

年平均成長率(CAGR)は約8%前後 で、成熟企業としては十分に優秀です。

営業利益は右肩上がり…と言いたいところですが、2022年と2023年に落ち込みがあります。

しかし2024年は 利益率がしっかり回復 しており、企業側もコスト最適化が定着しつつあると読み取れます。

純利益は最も乱高下しています。

2025〜2026年の予想はかなり強気で良いという印象で、強気の見通しを出すのは、プロダクトラインナップと契約更新率に手応えがあるためでしょうか。

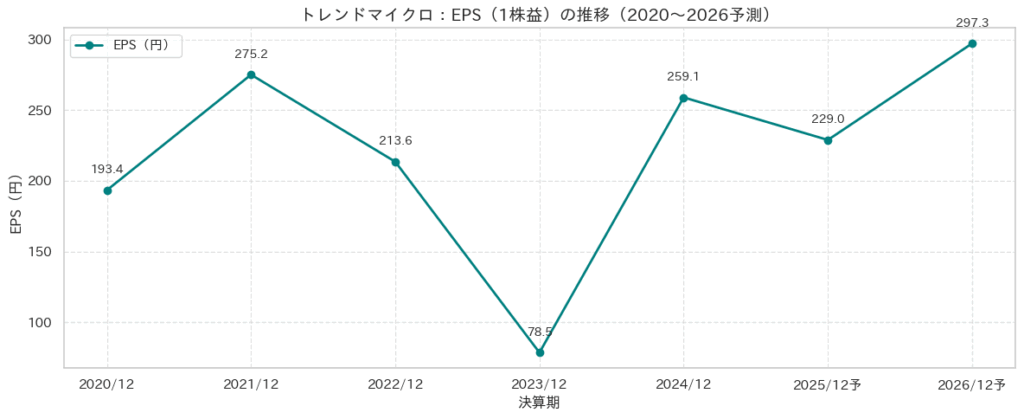

EPSはブレはあるが基本的には200〜300円の帯で安定しています。

これは「固定費が高いが、ストック型収益が強いサイバーセキュリティ企業」の典型的パターンとも捉えることができます。

2023年の EPS 78.5円だけが異常値になっていますが、営業利益率は大きく落ちていないため、本業の悪化ではないことが EPS からも確認できます。

EPSは本業の実力が最も素直に出るポイントで、特別損益に左右される純利益よりEPS推移を主軸として企業体質を見ると正確。

ナスダックくん

ナスダックくんEPSの底が高く、1年の落ち込みに引きずられないタイプの企業!

PER・PEG分析

- EPS(2026/12予):297.3 円

- PER(2026/12予 計算値):26.40 倍

- EPS年平均成長率(2024/12 → 2026/12予):7.12 %

- PEGレシオ(PER ÷ EPS成長率):3.71

- ▶ 実績PERレンジ上側イメージ:31.0 倍

- ▶ 実績PERレンジ下側イメージ:23.0 倍

定量的評価としては、 割高(成長に比してPERが高い)と言えます。

PEGも3.71で、これは「短期的に株価が先走りすぎている」状態。

また、強気EPS(297円)を折り込んでも 26倍 > 成長率7%であり、「成長7%の企業に PER26倍を払う」というのは、割安投資で見ればあまり好ましくない。

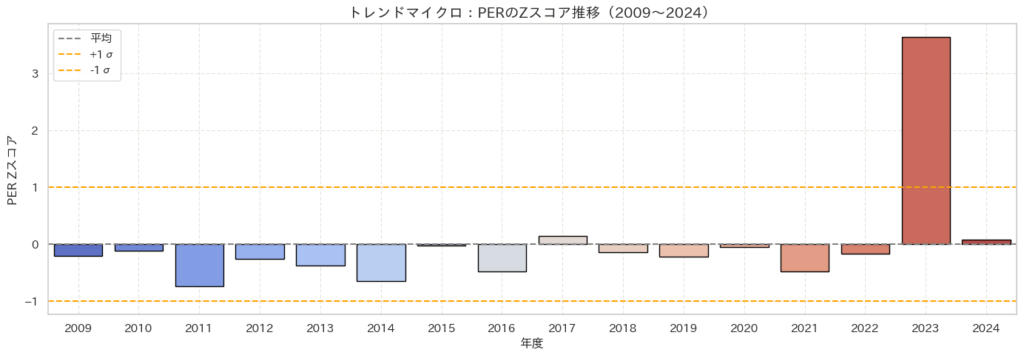

PERの異常値をあぶり出す

- Zスコア > +1.0(オレンジラインより上):

→ 平均より1標準偏差以上高い → 割高な水準(市場が強気・期待先行) - Zスコア < -1.0(オレンジラインより下):

→ 平均より著しく低い → 割安な水準(市場が悲観的、チャンスの可能性)

たとえば2023年はPERが96倍と極端に高く、Zスコアも大きくプラス。

そのため、過去の水準と比較して「かなり割高な評価」をされていた時期と分かります。

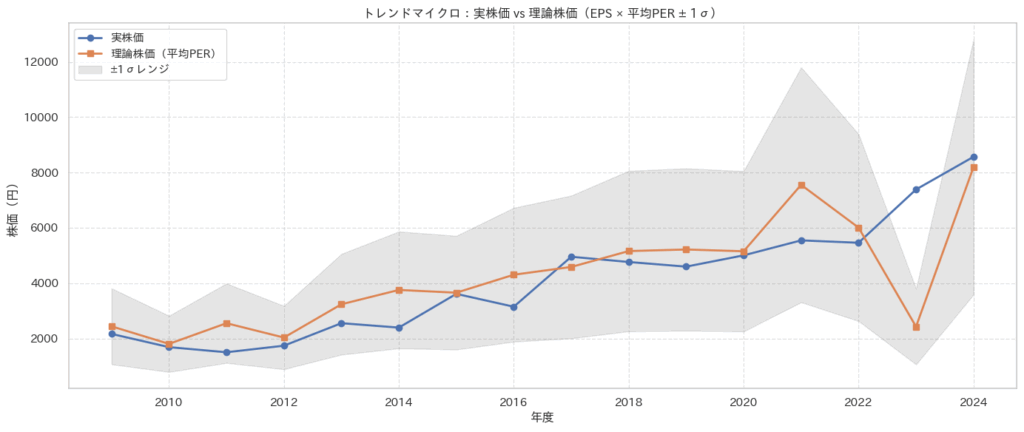

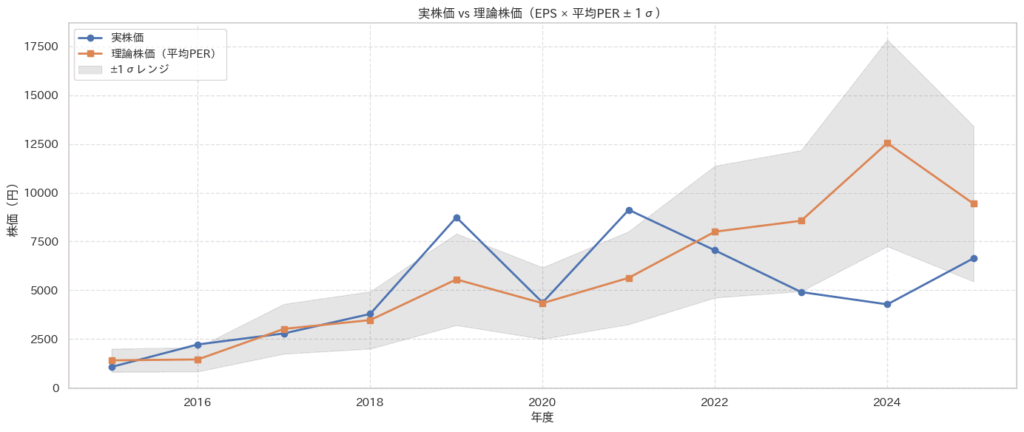

また、実株価と理論株価の乖離についても見ておきましょう。

これは「もし企業のPERが長期平均に回帰した場合、現在のEPSに対して株価はいくらになるべきか?」という平均回帰の考え方に基づいた株価水準を示しています。

加えて、上下1σバンドも次のように計算しています:

- 上限理論株価 = EPS × (平均PER + 標準偏差)

- 下限理論株価 = EPS × (平均PER − 標準偏差)

この3本の線(理論・上限・下限)が「PERが一定範囲で推移する」という仮定のもと、バリュエーションレンジの可視化に使われています。

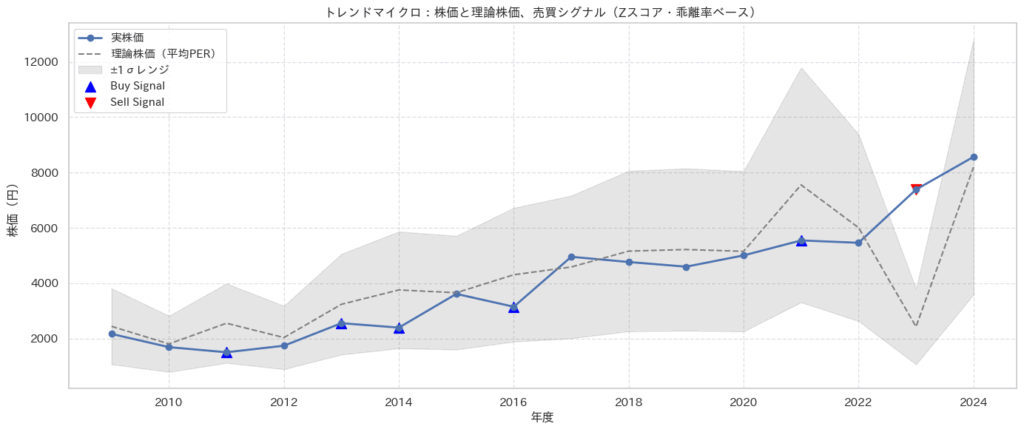

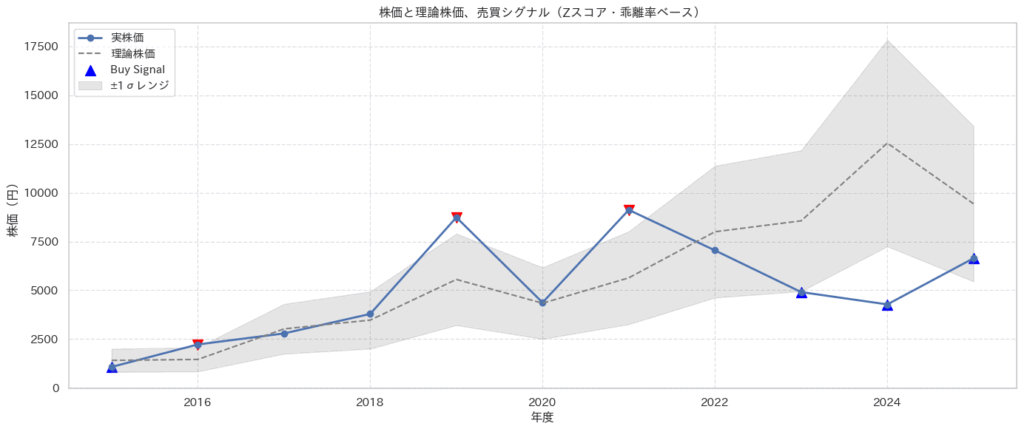

これを元に、売買シグナルについても分析と可視化をしてみました。

EPSから算出した理論水準と比べて大幅に割安なところに青色の▲ をプロットしてます。株価統計的には、市場の過小評価の可能性があるということになります。逆に、赤色の▼がプロットされているところは、過熱感があり、売りのシグナルです。

ナスダックくん統計的とはいえ、あくまで株価、PERやEPSを使った統計分析なので、業績や市場の成長性は含まれてはいないことに注意!

PERと理論株価から見る現在地(トレンドマイクロ 4704)

2025年11月下旬の時点で、トレンドマイクロ(4704)の株価は 7,850円。

直近の実績PER(2024年12月30日)は 33.07倍 と算出されています。

過去16年間(2009〜2024年)のPERを集計すると、

- 平均PER:33.6倍

- 標準偏差:17.0倍

- 直近PER(33.07倍)は平均 −0.03σ(ほぼ中立)

となり、統計的には「割高でも割安でもないニュートラル圏」に位置しています。

| 年度 | PER | Zスコア | 判定 |

|---|---|---|---|

| 2023 | 96.23 | +3.63σ | Sell(極端な割高) |

| 2024 | 33.07 | +0.08σ | Hold(平均水準) |

現在の PER=33倍前後は、トレンドマイクロのここ15年くらいの歴史平均そのもの。

Zスコアからは「異常値ではない通常バリュエーション」と評価できます。

直近(2024年)の逆算EPSは、

EPS(逆算)=259.06円

この EPS に 過去平均 PER(33.6倍) を適用すると、

理論株価(平均PER × EPS)=8,193円

さらに、±1σのレンジは:

- 上限(+1σ PER)→ 12,797円

- 下限(−1σ PER)→ 3,589円

現在株価 7,850円 がこの中でどこにいるかというと、

● 理論値 8,193円より 約 −4.2% 下

● ほぼ「理論値ど真ん中」

●(乖離率ベース:2024年も +4.5% → ほぼ中立)

つまり 市場は過去平均に対してきわめて標準的な評価をしている といえます。

なので、今は割高でも割安でもない、合理的な価格帯。

すぐ買う理由は弱いが、売る理由もほぼない。長期保有者にとっては心地よい真ん中に帰ってきたという感じでしょう。むしろ、成長率に対しては割高ということも先ほど述べましたので、将来性を加味すると、今のところは割高寄りかもです。

Zスコアを使ったトレード戦略の有効性

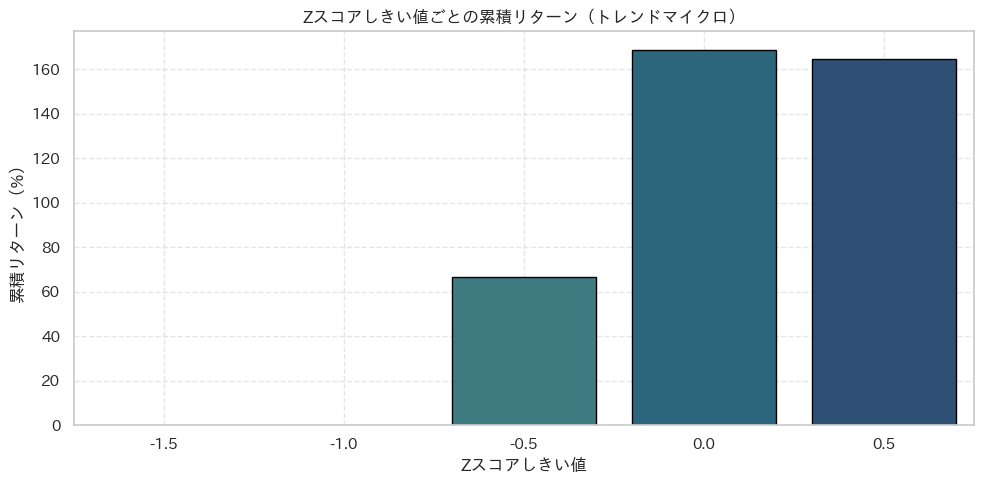

過去16年間のPERデータからZスコアを算出し、、「平均からどれだけ乖離しているか」に基づいて割安局面で買う戦略を検証したところ、以下の結果が得られました。

| Zスコアしきい値 | トレード回数 | 勝率(%) | 平均リターン(%) | 累積リターン(%) |

|---|---|---|---|---|

| < -1.5 | 0 | — | — | — |

| < -1.0 | 0 | — | — | — |

| < -0.5 | 2 | 100.0% | +33.38% | +66.76% |

| < 0.0 | 13 | 53.8% | +12.97% | +168.63% |

| < +0.5 | 14 | 50.0% | +11.77% | +164.81% |

極端な割安ゾーン(Z < -1)は過去にほぼ出現しないようです。

Trend Micro のバリュエーションは比較的安定しており、暴落級の割安状態はほとんど存在しないことを示しています。

なので、「PER が平均より下にある時だけ買う」というシンプルなルールでもトレンドマイクロの中長期投資には非常に機能しやすいかもしれません。

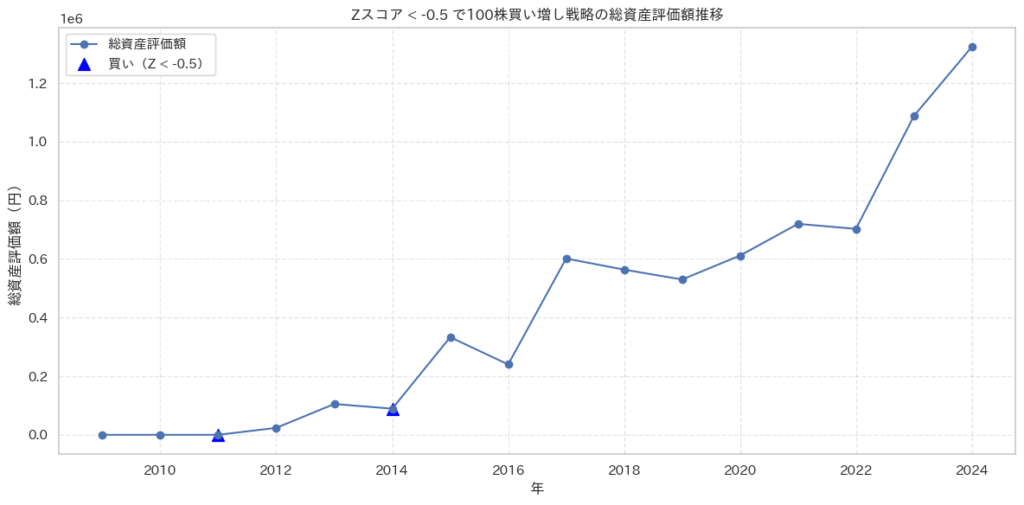

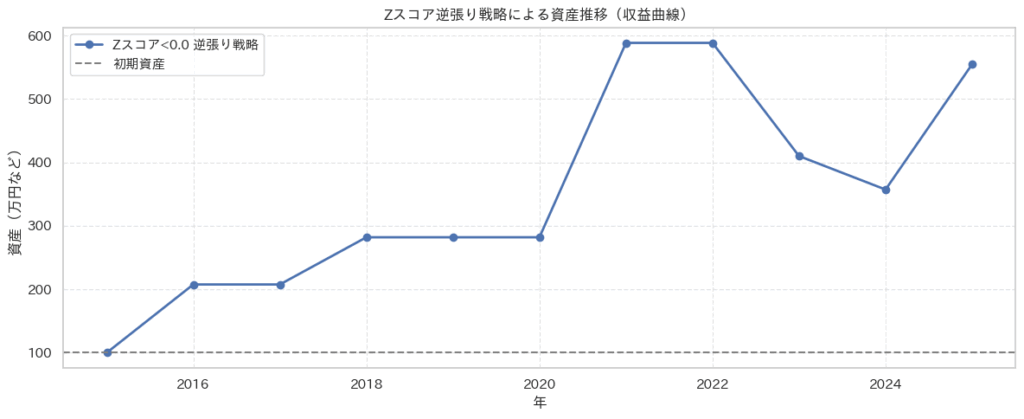

📊 Zスコアを活用した売買戦略の資産推移シミュレーション

ということで、PER(株価収益率)のZスコアをもとに売買シグナルを生成し、実際の株価データに基づいたシミュレーションを行いました。期間は2015年~2025年です。

- 買いシグナル:PERのZスコアが -0.5 未満のとき、100株購入

- 売りシグナル:Zスコアが +0.5 を超え、株を保有している場合、全株売却

- 現金残高は考慮し、資産全体の変動(保有株+現金)で評価

- 初期資金・強制購入なし(シグナルが出たときにのみ行動)

買いなら +100株、売りなら全部売却というわかりやすいルールにしました。

シミュレーションの結果(資産の推移)は次のようになりました。

| 年度 | シグナル | 保有株数 | 現金(円) | 総資産評価額(円) |

|---|---|---|---|---|

| 2011 | 買い | 100株 | -150,151円 | 0円 |

| 2014 | 買い | 200株 | -389,467円 | 89,163円 |

| 2024 | 2024までも保有 | 200株 | -375,679円 | 1,323,932円 |

このシミュレーションは、「Zスコアが低い=過小評価されている可能性がある」とする仮説に基づいて設計されています。

2011年に初めて100株買ったとして、2014年にさらに100株買い増してます。このシミュレーションでは、今日まで売るタイミングはなかったです。

結果的に長期的には保有資産が約10倍(初回購入時の評価額比)となり、統計的な逆張り戦略が一定の有効性を持つ可能性が示唆されました。

約16年で、初期資産の約15万円が130万円くらいになったので、人によっては、「なんだそんなもんか?」と思うかもしれませんが、このように、ごくシンプルな指標であっても、ルールに従い一貫して運用すれば、大きな成果を得られる可能性があることがわかります。1000株買ってたなら、この16年で1000万円になっていたということです。

ただ、これは過去のデータを用いてるので、当たり前っちゃ当たり前です。とはいえ、過去のデータに基づくことで、ある程度の株価の異常値や成長率に対する割安判断の正確性と根拠は高まります。

ナスダックくん今回は、各年度の12月末のPERと株価を使って検証したので、もっと細かく(毎月)のデータで行えば、短期についてもシミュレートできそうなのだ!

まとめ トレンドマイクロ

トレンドマイクロは、

高利益率 × 安定 × ソフトウェア特化 × サブスク化進展中

という理想的なビジネスモデルを備えた企業です。

今後の留意点としては、Vision Oneのクロスセル進捗や、新興国での売上比率拡大ペースに注目すべきです。

デジタルアーツ(2326):国産セキュリティソフトの雄

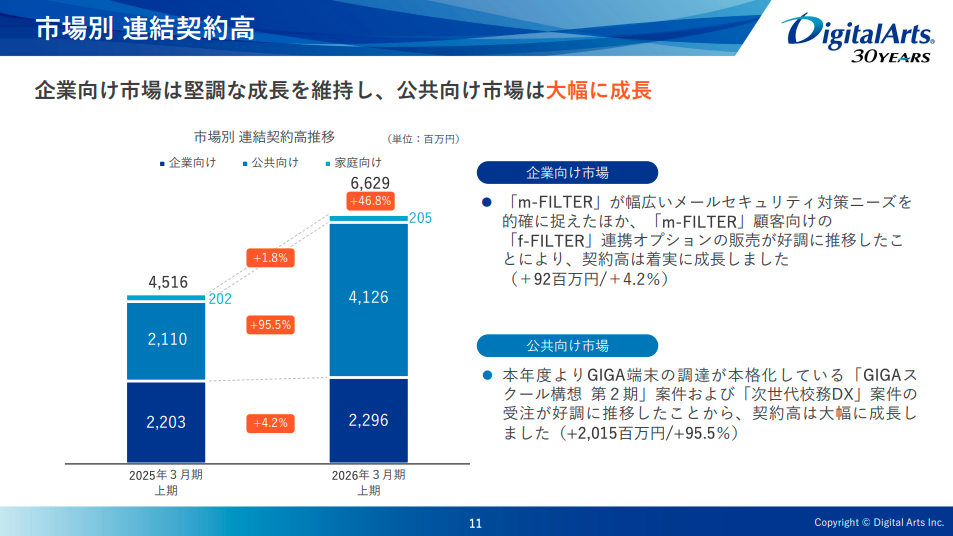

デジタルアーツは、1995年に創業された日本発の情報セキュリティ企業です。主力製品はWebフィルタリングやメールセキュリティなど、インターネット利用における「安全・安心」を支えるソリューション群で、官公庁や教育機関、大企業を中心に広く導入されています。

「インターネットの健全な活用を支援する」という理念のもと、クラウド型セキュリティに注力し、サブスクリプション型の安定収益を積み上げています。

事業内容と特徴

まずは事業内容と特徴を整理しましょう。

- i-FILTER(情報漏えい対策Webフィルタリング)

- 公共機関、教育分野で高いシェアを誇る。

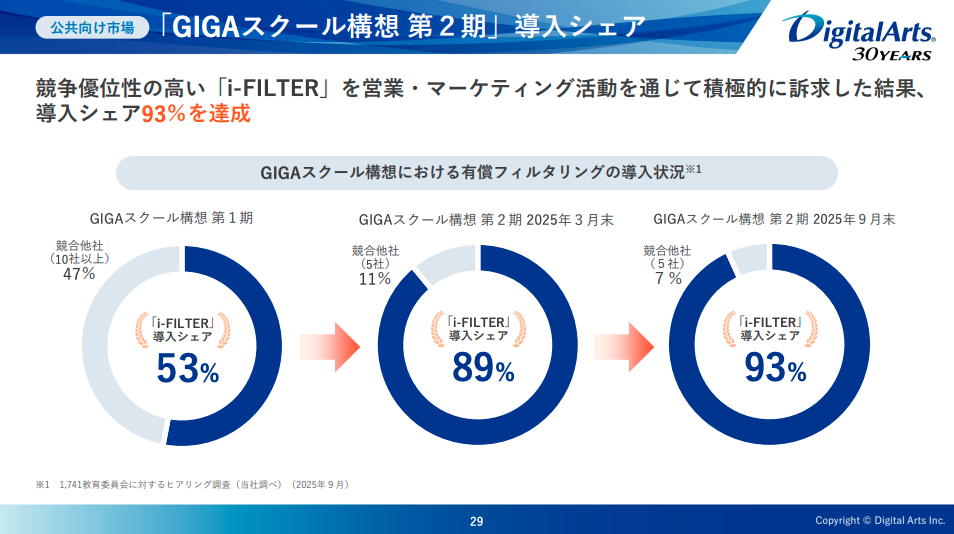

- 現在、日本の小中学生はおよそ 900 万人強。「i-FILTER」は GIGA スクール端末の93%に導入されている。

- クラウド対応版「i-FILTER@Cloud」により契約数を大きく伸ばしており、教育分野では1万校以上に導入。

- m-FILTER(メールセキュリティ)

- メール誤送信防止、標的型攻撃対策などに対応。

- 「m-FILTER@Cloud」の契約件数も拡大しており、官公庁・自治体での採用も進んでいます。

両製品ともサブスクリプション型契約が中心で、解約率が1%未満と非常に低く、売上の安定性が高いのが特徴です。

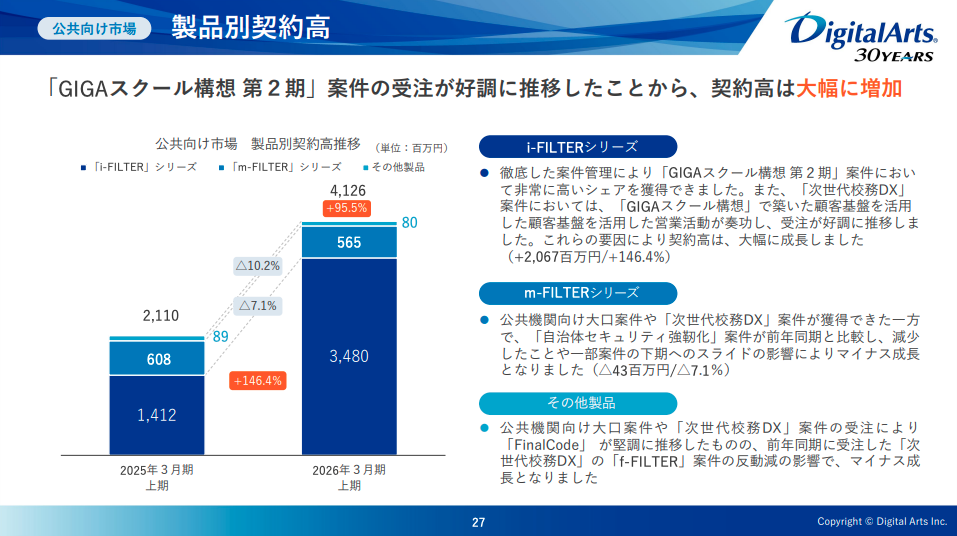

とはいえ、学生数は年々減っているので、GIGA スクール端末の93%に導入といっても、今後の成長に期待できるかは怪しい。事実、質疑でも「社内の注力が「GIGA スクール構想」案件に偏っていたという点は否めません。」と回答があります。

売上高が伸びていますが、公共向け市場の契約が増加しただけなので、ここから広げる分野はあるのかは気になる点です。

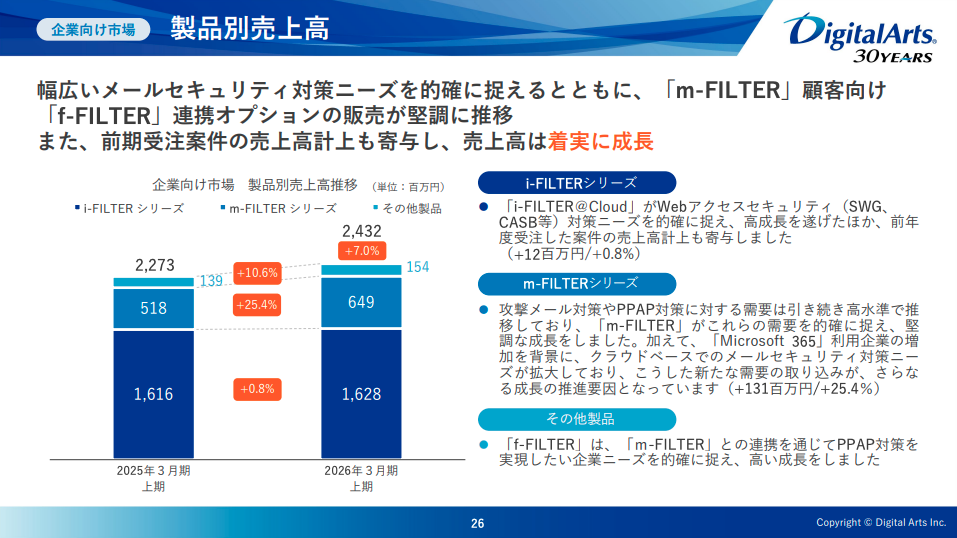

製品別の需要を見ても、i-FILTERシリーズが全体の8割を占めています。

事実、GIGAスクール構想第2期のシェアは刈り取ったようなので、これからの伸びには、新製品のクロスセルや拡張機能などによるアップセルの伸びに期待が集まるかと思いますが、現状の製品別のシェア率とそれぞれの伸びを考えると、既存製品の売り上げに依存する体制が続くかと思われます。

新製品の「Z-FILTER」は、当社の主力製品である「iFILTER」を包含し、それをさらに拡張した、より広範なセキュリティ領域をカバーする 次世代の主力製品として位置づけているようです。

将来的には、既に「i-FILTER」を導入いただいているお客様が、順次この「ZFILTER」へとリプレイス(乗り換え)していくことを想定しております。「Z-FILTER」と 「m-FILTER」、そしてバックアップやエンドポイント(端末監視)などを組み合わせることで、当社製品のみで包括的なセキュリティソリューションをワンストップで提供できる体制が整うことになります。この点を非常に重要な成長ドライバーとして期待しております。 ビジネス面から申し上げますと、既存の「i-FILTER」は 1 ユーザーあたり月額 500 円 ですが、現在特に引き合いが多いのが、1ユーザーあたり月額 2,000 円の SSE プランです。このプランは、認証機能から ZTNA(脱 VPN)までを包括的に提供しながら、 業界でもほぼ最安値に近い価格帯を実現しています(Q&Aより)。

バリュエーション分析

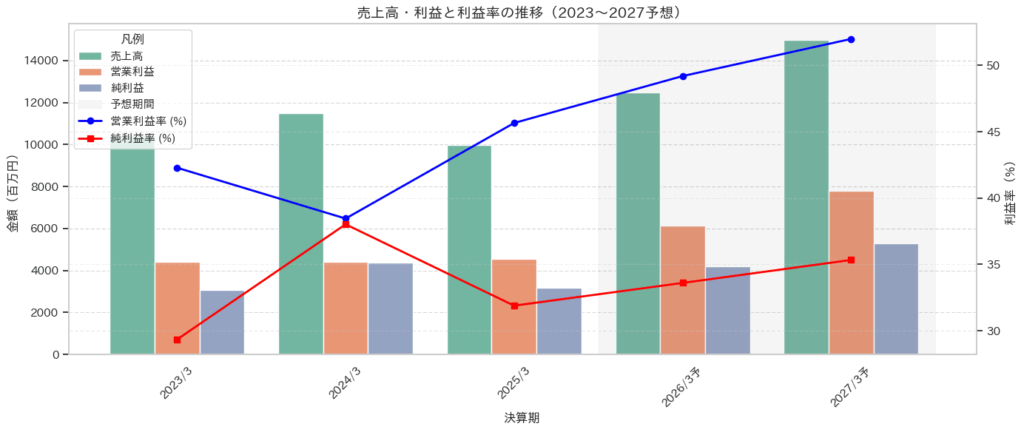

売上高は2025年に一時的に後退(-13.3%)するも、2026年から反発・成長軌道へ戻っています(+25.2%→+20%)。

営業利益率・純利益率は高水準を維持しており、利益体質は良好です。営業利益率も50%超えの予想!

2026年~2027年は営業利益成長が売上成長を上回ることから、利益のレバレッジ(営業レバレッジ)が効いている。

ナスダックくん一時的な売上後退はおそらく会計上の計上タイミングや顧客更新周期等によるもので、構造的な需要減退ではないと推察できるのだ!

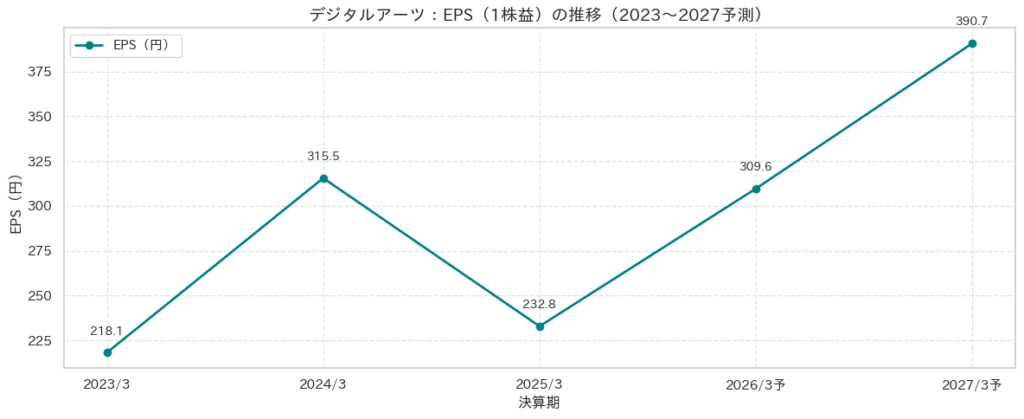

EPSは2024年に+44.7%、2027年には390円台へ達する予想であり、5年間でほぼ2倍に成長。

配当は75円→最大120円へ増加。配当性向は一定程度保ちつつ上昇傾向と見られます。

PER・PEG分析

- EPS(2027/3予想):390.7 円

- PER(2027/3予):18.48 倍

- EPS年平均成長率(2025/3 → 2027/3):29.55 %

- PEGレシオ(PER ÷ EPS成長率):0.63

- ▶ 実績PER平均(高値):29.4 倍

- ▶ 実績PER平均(安値):16.7 倍

これらを踏まえると、このデータからは定量的評価 ⇒ 割安(成長に対してPERが低水準)と言えそうです。

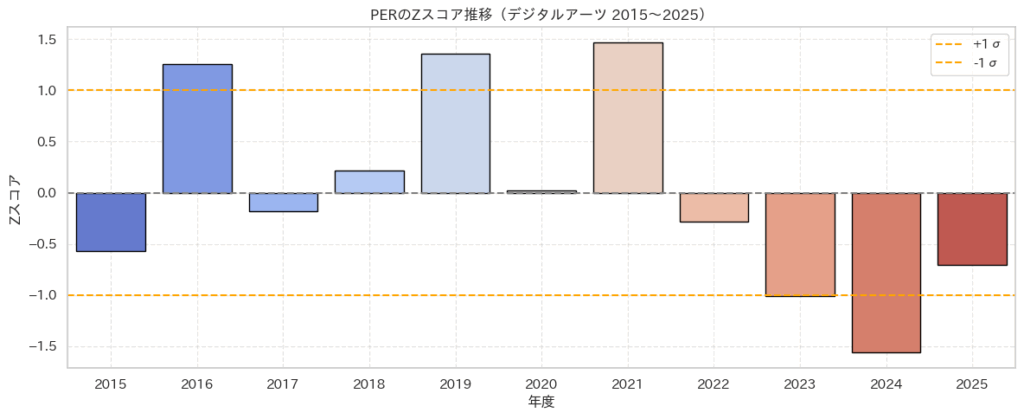

PERの異常値をあぶり出す

- Zスコア > +1.0(オレンジラインより上):

→ 平均より1標準偏差以上高い → 割高な水準(市場が強気・期待先行) - Zスコア < -1.0(オレンジラインより下):

→ 平均より著しく低い → 割安な水準(市場が悲観的、チャンスの可能性)

たとえば2024年はPERが13.9倍と極端に低く、Zスコアも大きくマイナス。

そのため、過去の水準と比較して「かなり割安な評価」をされていた時期と分かります。

また、実株価と理論株価の乖離についても見ておきましょう。

これは「もし企業のPERが長期平均に回帰した場合、現在のEPSに対して株価はいくらになるべきか?」という平均回帰の考え方に基づいた株価水準を示しています。

加えて、上下1σバンドも次のように計算しています:

- 上限理論株価 = EPS × (平均PER + 標準偏差)

- 下限理論株価 = EPS × (平均PER − 標準偏差)

この3本の線(理論・上限・下限)が「PERが一定範囲で推移する」という仮定のもと、バリュエーションレンジの可視化に使われています。

これを元に、売買シグナルについても分析と可視化をしてみました。

EPSから算出した理論水準と比べて大幅に割安なところに青色の▲ をプロットしてます。株価統計的には、市場の過小評価の可能性があるということになります。逆に、赤色の▼がプロットされているところは、過熱感があり、売りのシグナルです。

ナスダックくん統計的とはいえ、あくまで株価、PERやEPSを使った統計分析なので、業績や市場の成長性は含まれてはいないことに注意!

PERと理論株価から見る現在地

2025年11月時点で、デジタルアーツ(2326)の株価は6,930円、予想PERは約24倍とされている。この水準が「割安」かどうかを判断するには、長期的なバリュエーションの平均との比較が有効です。

過去11年間のPER推移を集計すると、平均PERは42.6倍、標準偏差は約16.0倍。現在のPERはこの平均から−1.17σ下に位置しており、統計的に見ても明確な割安水準にあるといえそうです。Zスコアベースで−1を下回る局面は、過去の観測でも中長期的な株価反発の起点となってきました。

| 指標 | 値 |

|---|---|

| 過去11年平均PER | 約 42.6倍 |

| 過去PERの標準偏差(σ) | 約 16.0倍 |

| 現在PER(24倍) | 平均より −1.17σ 水準 |

また、企業が予想する2026年3月期のEPSは309.6円。このEPSに過去の平均PER(42.6倍)を乗じると、理論株価は13,188円となります(笑)。つまり現在の実株価6,930円は、理論値から約47.5%も下回っているということです。

さらに、会社想定のPER24倍から算出される理論株価は7,430円であるにもかかわらず、実際の株価はこれすらも下回っています。これは、市場が会社予想を保守的に見ているか、あるいは投資家心理が過度に慎重に傾いているか、他に要因があるか、などを意味します。

| PER | 理論株価(EPS × PER) |

|---|---|

| 過去平均(42.6倍) | 13,188円 |

| −1σ帯(26.6倍) | 8,236円 |

| 現在PER(24倍) | 7,430円 ← 今ここ |

現在株価 6,930円は、それよりも低いから割安っぽぞ?

PERの歴史とZスコア戦略から読み解く「買い時」のシグナル

デジタルアーツ(2326)は、2015年から現在にかけて株価が大きく成長してきましたが、その推移には明確な“過熱”や“過小評価”の局面が存在していました。本稿では、PER(株価収益率)とEPS(1株利益)をもとに算出した理論株価との乖離、およびZスコアに基づいた戦略の検証を通じて、定量的に割安局面について解説します。

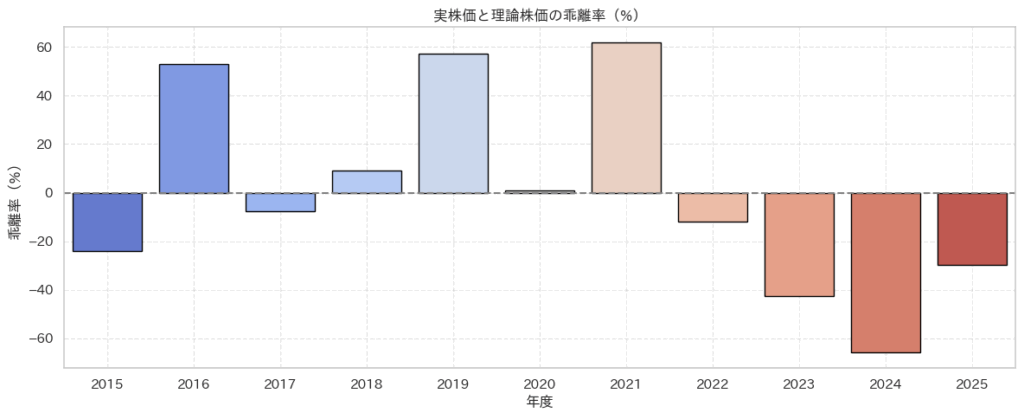

理論株価と実株価の「乖離率」が示す過小評価のサイン

以下の表は、各年度の理論株価(=EPS × 平均PER)と実際の株価との差(乖離率)の一部をまとめたものです。

| 年度 | 実株価 | 理論株価 | 乖離率(%) |

|---|---|---|---|

| 2015 | 1,070円 | 1,406円 | -23.9%(割安) |

| 2019 | 8,738円 | 5,556円 | +57.2%(過熱) |

| 2024 | 4,276円 | 12,546円 | -65.9%(極端な割安) |

このように、実株価が理論値を大きく下回る局面は、相場が企業の本質価値を正しく評価できていない可能性が高く、長期投資の好機であることを示唆します。2023〜2024年にかけてはEPSが大幅に伸びているにもかかわらずPERは急低下しており、極めて割安な水準でした。

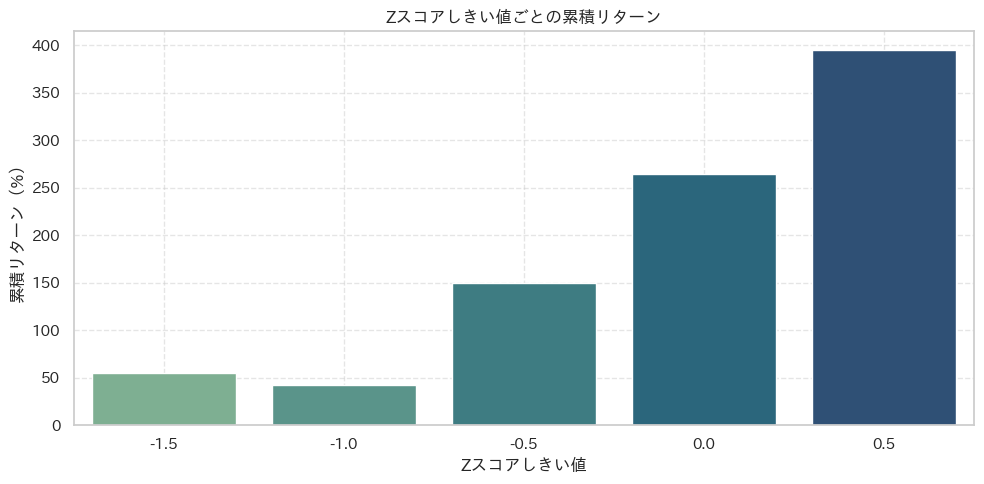

Zスコアを使ったトレード戦略の有効性

過去11年間のPERデータからZスコアを算出し、「平均からどれだけ乖離しているか」に基づいて買いシグナルを出す逆張り戦略を検証したところ、以下の結果が得られました。

| Zスコアしきい値 | トレード回数 | 勝率(%) | 累積リターン(%) |

|---|---|---|---|

| < -1.5 | 1 | 100.0% | +55.3% |

| < -1.0 | 2 | 50.0% | +42.4% |

| < 0.0 | 6 | 66.7% | +264.2% |

特に「Zスコア < 0.0(= PERが歴史的平均より低い年)」の局面では、6回中4回の上昇で、累積リターン264%超えという好成績を記録しました。これは、市場が一時的に過小評価したタイミングで買うことで、高い確率でリターンが得られることを示しています。

📊 Zスコアを活用した売買戦略の資産推移シミュレーション

ということで、PER(株価収益率)のZスコアをもとに売買シグナルを生成し、実際の株価データに基づいたシミュレーションを行いました。期間は2015年~2025年です。

- 買いシグナル:PERのZスコアが -0.5 未満のとき、100株購入

- 売りシグナル:Zスコアが +0.5 を超え、株を保有している場合、全株売却

- 現金残高は考慮し、資産全体の変動(保有株+現金)で評価

- 初期資金・強制購入なし(シグナルが出たときにのみ行動)

買いなら +100株、売りなら全部売却というわかりやすいルールにしました。

シミュレーションの結果(資産の推移)は次のようになりました。

| 年度 | シグナル | 保有株数 | 現金(円) | 総資産評価額(円) |

|---|---|---|---|---|

| 2015 | 買い | 100株 | -107,061円 | 0円 |

| 2016 | 売り | 0株 | 115,159円 | 115,159円 |

| 2023 | 買い | 100株 | -375,679円 | 115,159円 |

| 2024 | 買い | 200株 | -803,293円 | 51,935円 |

| 2025 | 買い | 300株 | -1,467,327円 | 524,775円 |

このシミュレーションは、「Zスコアが低い=過小評価されている可能性がある」とする仮説に基づいて設計されています。途中に大きな上昇や下落もありましたが、長期的には保有資産が5倍以上(初回購入時の評価額比)となり、統計的な逆張り戦略が一定の有効性を持つ可能性が示唆されました。

約10年で、初期資産の約10万円が50万円くらいになったので、人によっては、「なんだそんなもんか?」と思うかもしれませんが、このように、ごくシンプルな指標であっても、ルールに従い一貫して運用すれば、大きな成果を得られる可能性があることがわかります。

ナスダックくん今回は、各年度の3月末のPERと株価を使って検証したので、もっと細かく(毎月)のデータで行えば、短期についてもシミュレートできそうなのだ!

まとめ デジタルアーツ

デジタルアーツは、PERや業績、業績成長期待から見ると、割安株と言えそうです。

しかし、製品が学校での導入に依存しているところを見ると、新製品の伸びやアップセル・クロスセルでどこまで成長を描けるかがポイントになります。

サイバーセキュリティクラウド(4493):WAFトップ企業が「運用サービス企業」へ進化する

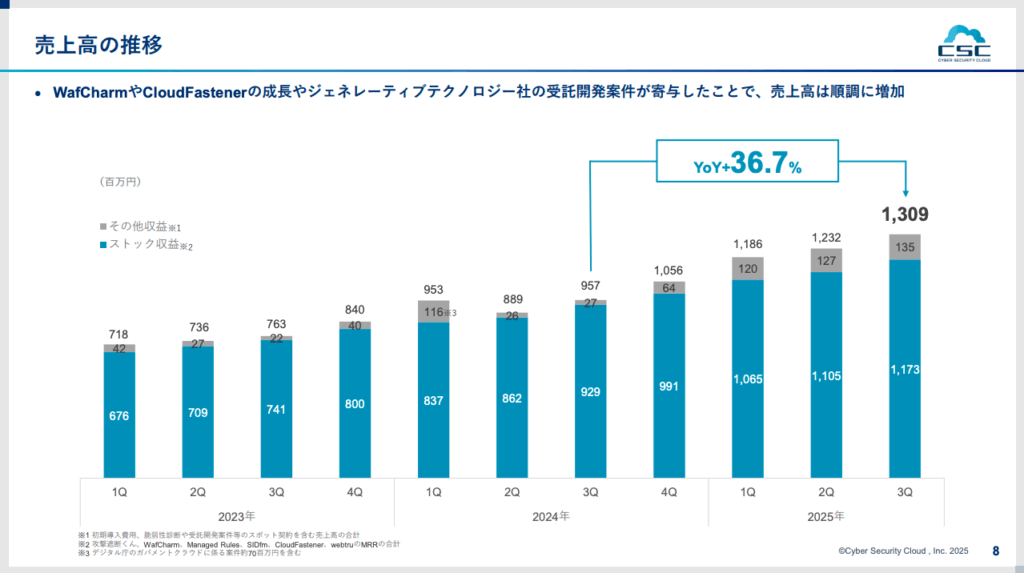

サイバー攻撃が常態化し、企業のクラウド移行がさらに加速するなか、サイバーセキュリティクラウド(CSC)は重要な節目の決算を迎えました。

国内WAF市場でトップシェアを持つ同社は、これまで「Web防御」分野のSaaS企業として知られてきましたが、今回の決算を見る限り、ビジネスモデルは静かに、しかし着実に次のステージへ移りつつあるようです。

安定性と成長性を兼ね備えたSaaSモデル

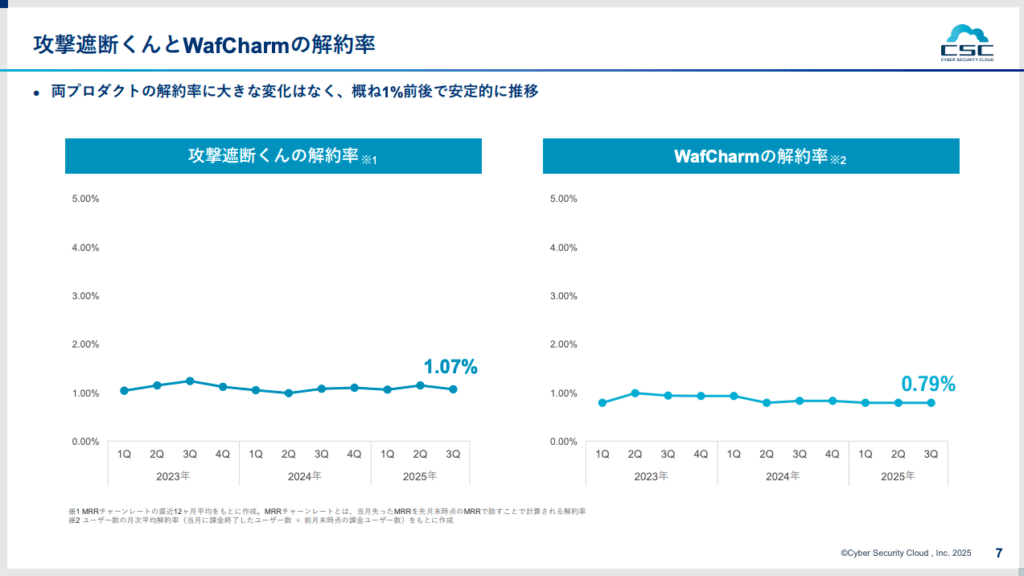

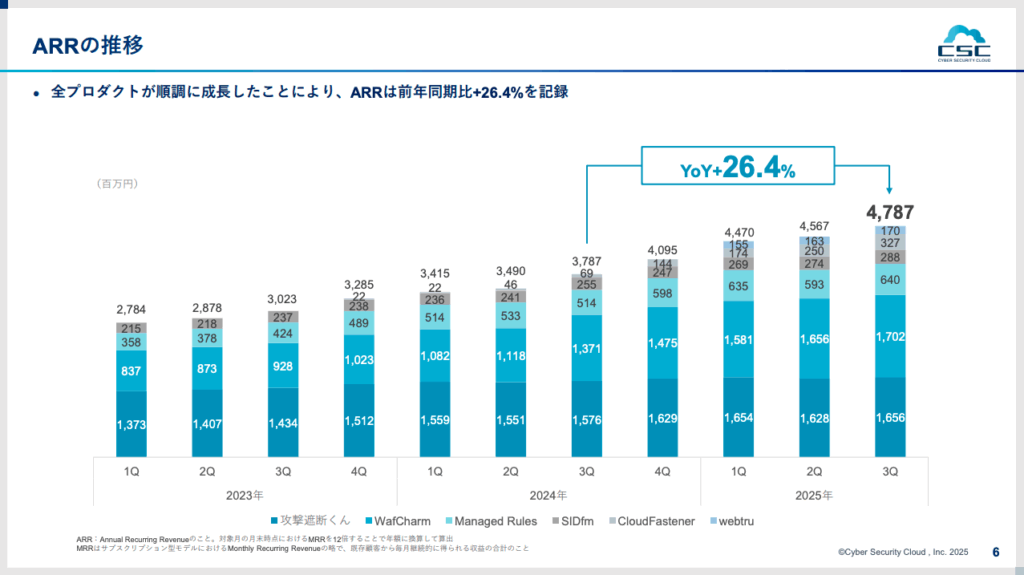

2025年12月期の第3四半期累計では、売上高が前年同期比33%増、営業利益も21%増となり、過去最高の利益を計上。

特徴的なのは、単なる売上拡大ではなく、解約率1%前後という低チャーンモデルが維持されている点です。サブスクリプション型のストック売上が9割を占めるため、ARR(年間経常収益)は約48億円に達し、前年から25%以上伸びています。ストックビジネスの質の高さが、決算の安定感を支えていますね。

同社の主力であるクラウド型WAF「攻撃遮断くん」は成熟フェーズへ入りつつありますが、それでも1桁後半の成長を維持し、企業のセキュリティ基盤として根強い需要があります。

さらに、AWSやAzureなどのクラウドWAFを自動運用する「WafCharm」シリーズは二桁成長を続けており、国内外のクラウドユーザーから支持される伸びる領域として存在感を増しています。

WAFとは?

WAF(Web Application Firewall)は、WebサイトやWebアプリケーションを守る専用の防御システムです。

普通のファイアウォールが「ネットワークへの侵入全般」を防ぐ装置なのに対し、

WAFはもっとアプリケーションの中身に踏み込んだ防御をします。

たとえば、

- 不正なログイン試行

- フォームに悪意のあるコードを入力する攻撃(SQLインジェクション等)

- Webサイトの改ざん

- 不正なボットやスキャン

こうしたWebサービスに直接影響する攻撃を、AI/ルール/シグネチャなどの仕組みで検知・遮断します。

イメージとしては、

という存在です。

WAFがなぜ重要なのか?

理由は大きく3つあります。

- 企業の攻撃対象が「ネットワーク」から「Webアプリ」へ移ったから

- いまの攻撃の多くは、企業のWebシステムの脆弱性を狙います。ECサイト、問い合わせフォーム、会員管理システム、SaaSログイン画面……

- 攻撃者は、企業ネットワークの周りを攻めるより、Webアプリの弱点を突いた方が手っ取り早いという現実があります。

- WAFがなければ、この“アプリを狙う攻撃”をほぼ防ぎきれません。

- 企業が「クラウド化」したことで外部向けサービスが激増したため

- オンプレミスの閉じたネットワークと違い、クラウドでは、Webアプリを外部に公開するケースが一気に増えました。

- 公開範囲が広がる=攻撃対象が増える、ということです。

- WAFはクラウドとの相性が良く、AWS、Azure、GCP などでのサービス運用ではほぼ必須の存在です。

- 事業継続(売上)に直結するセキュリティだから

- Webサイトが攻撃で落ちると、

- ECなら売上が止まる

- 顧客向けサービスなら信頼が毀損

- 情報漏えいなら即ニュース沙汰

- という 「直接的な事業リスク」 につながります。

- Webサイトが攻撃で落ちると、

つまりWAFは単なるITアクセサリではなく、

ビジネスを止めないためのコア設備

になっているのです。

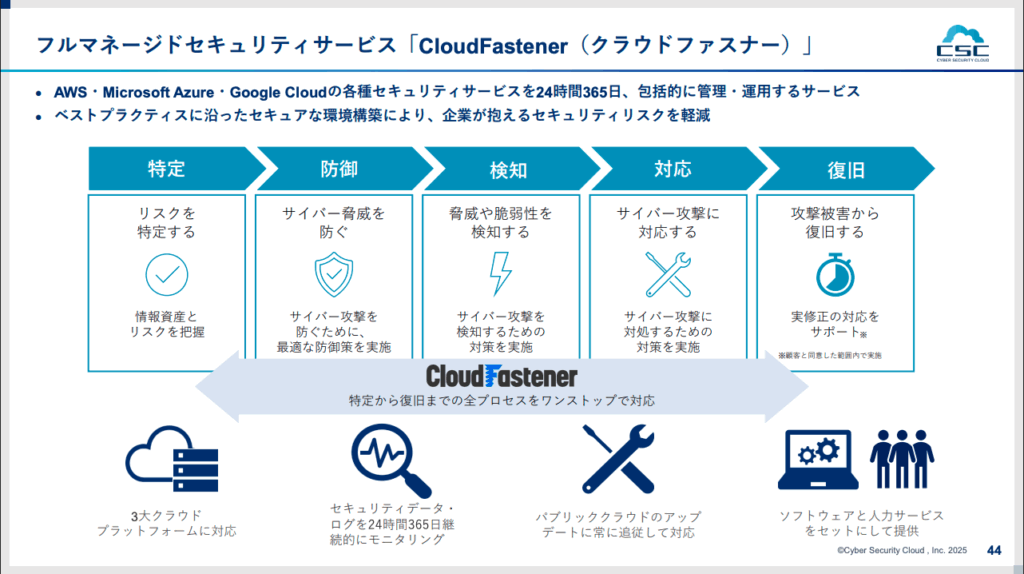

第二の柱が見えてきた:CloudFastenerの存在感

今回の決算で最も目を引いたのは、フルマネージド型のセキュリティ運用サービス「CloudFastener」の急成長です。AWSやAzureのセキュリティ監視や設定管理を代行するサービスで、利用開始とともにARRにしっかりと寄与したことが明記されています。

企業(個人もですが)がクラウドを使いこなすことが当たり前になった現在、課題の中心は「導入」から「運用」へ移っています。

専門人材不足が叫ばれる日本企業にとって、セキュリティ運用を外部に委ねる動きは今後確実に広がります。CloudFastenerは、まさにその潮流を捉えたプロダクトと言えるでしょう。CSCがWAF単体の企業から「クラウドセキュリティ運用のプラットフォーム企業」へと変わりつつある証拠です。

ナスダックくん特に、セキュリティ専門家じゃない人でも、扱えるようにしているという点は評価できるのだ!

市場環境は追い風、しかし課題も残る

2025年以降を見据えると、日本のサイバーセキュリティ市場は官民ともに投資拡大が明確。

クラウドネイティブなアーキテクチャが広がれば、運用の複雑性は高まり、クラウドWAFやマネージドセキュリティの需要はますます高まるでしょう。同社の事業ポートフォリオは、この市場の伸びとほぼ完全に重なっています。

ただし、懸念点がないわけではありません。

国内WAF市場自体は競争が激化しており、グローバル大手との優位性をどう保つかは引き続きの課題だ。また、AWSへの依存度が高いプロダクトは、料金体系変更やネイティブ機能の進化による影響を受けやすいです。さらに、短期間で複数のM&Aを進めたことで、技術統合や組織カルチャー融合に要する時間とコストも無視できません。

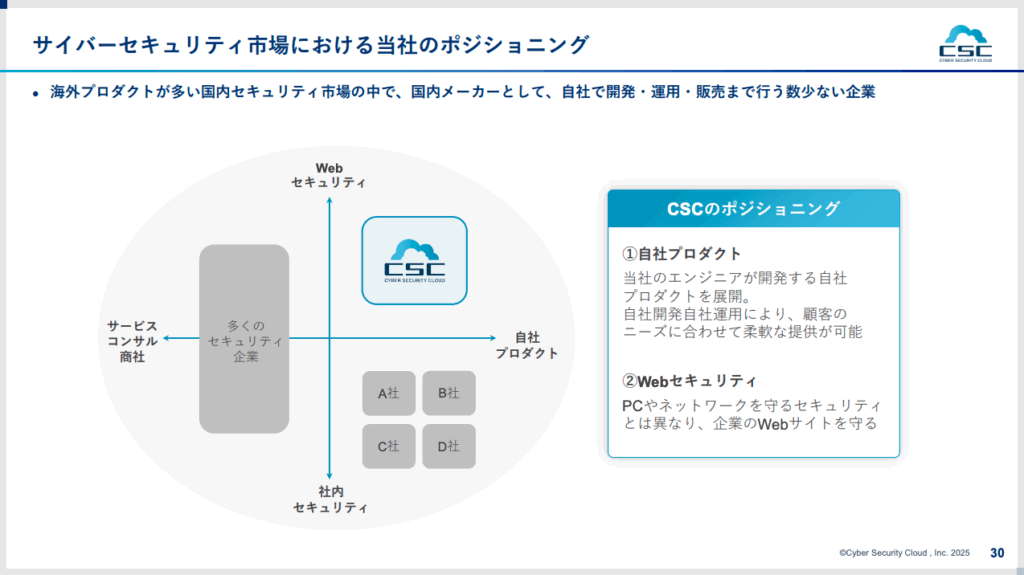

国内セキュリティ会社は、デジタルアーツのような社内・組織内セキュリティ向けやコンサルが多く、それ以外は、cloudflareのような海外サービスが一般的です。個人的には、ここと戦っていくのは好きですが、サイバーセキュリティクラウドは、国内ではいわばサイバーセキュリティ分野のさくらインターネットのような立ち位置になるのかなと思います。

国内におけるWAF需要

国内では以下の理由から、WAF需要は年々上昇しています。

- ECサイト・会員制サービスが急増

- 日本企業のデジタルサービス化が進み、「Webアプリを持つ会社」自体が増加しました。

- これに伴い、WAFの必要性も指数関数的に増えています。

- 中小企業でもWAF導入が一般化

- 以前は大企業だけが使っていた高度なセキュリティですが、クラウド型WAFの普及で導入コストが大きく下がり、中堅・中小企業でも使われるようになりました。

- サイバーセキュリティクラウド(CSC)の「攻撃遮断くん」がこの層を広くカバーしています。

- 個人情報保護法・省庁通達の強化

- 個人情報保護法の罰則強化

- 金融庁のガイドライン改訂

- 政府系インフラのセキュリティ基準強化

- などの規制背景から、WAF導入が事実上の義務化に近づいている業界も存在します。

- クラウドWAFの普及(AWS WAF等)

- AWS WAFを始めとしたクラウドネイティブなWAFは、WAF市場全体を押し上げる役割になっています。

- クラウド移行が進むほどWAF需要は増える構造になっており、国内市場は今後も年率7〜10%程度で伸びると見られています。

3. 競合比較(Cloudflare、Akamai、CSC など)

WAF市場はグローバル・国内でプレイヤーが明確に分かれていますが、やはり海外との勝負になりそうです。

- Cloudflare(グローバル最大手)

- 特徴:グローバルCDN+セキュリティの一体型プラットフォーム

- 世界中のネットワーク上でDDoS対策・WAF・CDNを統合提供

- 圧倒的なスピードとスケール

- APIベースのモダン企業に強い

- 価格帯が広く、中小企業〜大企業までターゲットが広い

- 強み:国際企業・高速性・グローバル展開

- 弱み:国内サポートが薄め、ルールの最適化はユーザー依存

- 特徴:グローバルCDN+セキュリティの一体型プラットフォーム

- Akamai(老舗の最高峰CDN企業)

- 特徴:エンタープライズ向けの最強クラスのWAFを提供

- 大規模サイトに強い

- 世界トップクラスの防御性能

- 高価格帯だが堅牢性は随一

- 強み:高品質・安定性・大企業向け

- 弱み:中小企業には価格も運用も重い

- 特徴:エンタープライズ向けの最強クラスのWAFを提供

- AWS WAF(クラウドネイティブ)

- 特徴:AWSサービス利用企業では“標準”

- AWS環境に最適化

- カスタマイズ性が高い

- 運用はユーザー自身が必要で、ルール運用の難易度が高い

- 強み:AWSユーザーとの親和性

- 弱み:専門知識がないと運用が難しい

- ※ここに乗せる形でCSCのWafCharmが伸びている

- 特徴:AWSサービス利用企業では“標準”

- サイバーセキュリティクラウド(CSC:国内トップ)

- 特徴:国内特化+サポート+自動運用が強い

- クラウド型WAF「攻撃遮断くん」が国内シェア1位

- AWS WAF自動運用「WafCharm」でAWS市場を深耕

- 国内企業の非エンジニア部門でも運用しやすい

- サポート力が強く、SMB(中小〜中堅)からの支持が厚い

- 強み:日本企業への適合性・運用の自動化

- 弱み:グローバルスケールではCloudflare等に劣る

- 特徴:国内特化+サポート+自動運用が強い

バリュエーション分析

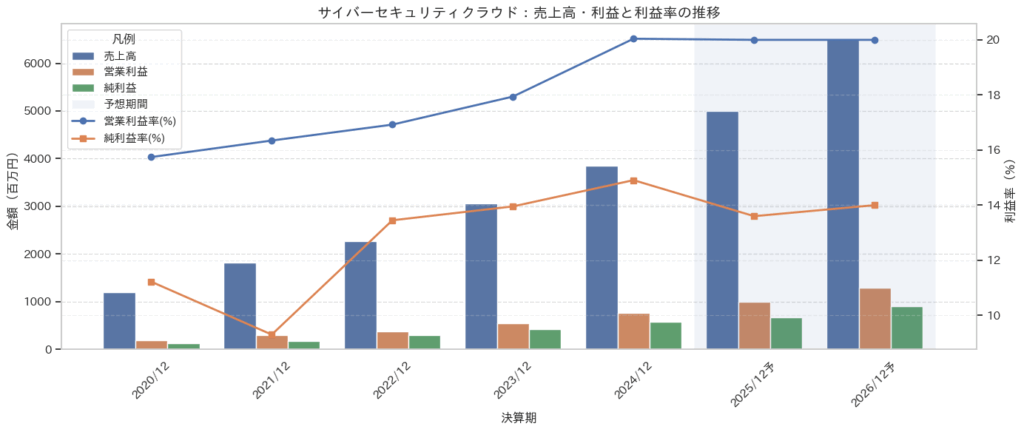

売上は 2020/12 の約 12 億円から、2026/12予で 65 億円まで伸びる計画になっています。これは単純計算で年率 32〜33%程度の売上CAGRです。

同時に営業利益は 1.9 億円 → 13 億円(予想)まで拡大し、営業利益率は、15〜17%台から 20%ラインで「天井を決めて成長に再投資する」ような形に収れんしています。グロース株としては、売上成長と利益率のバランスがかなり良いプロファイルという感じです。

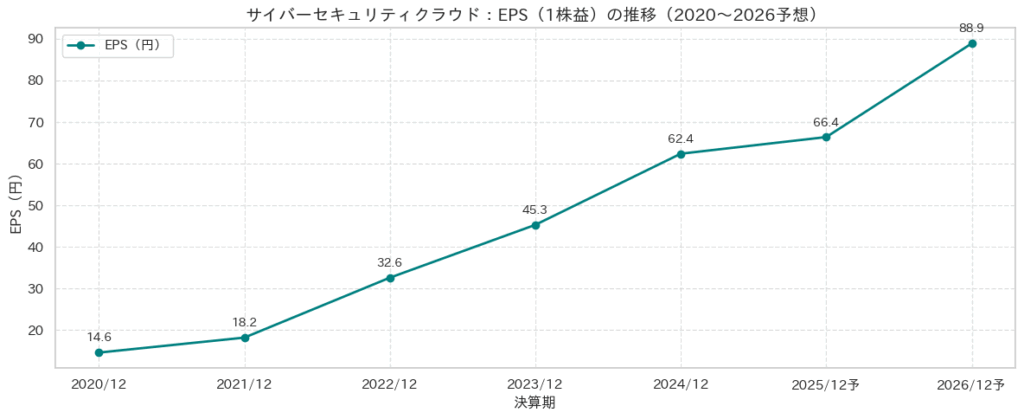

EPSは 14.6円 → 88.9円(2026/12予)と、予想込みで年率 35%ほどの伸びが想定されています。下記ラインチャートで見ると、途中に大きな凹みはなく、ほぼ右肩上がりのトレンドになっていますね。

売上の伸びに対して営業利益率はじわじわ上昇し、24.12で20%に到達、その後は 20%で横ばい予想になっています。

これは

- スケールが効くSaaS収益(ARR)の比率が高く、一定までは「売上が増えるほど固定費の比重が下がる」構造になっていることを示している一方で、

- 会社側はどこかで利益率の上昇を止めて、成長投資(人件費・開発・海外展開など)に再度振るつもりである可能性が高い。

投資家目線では、「20%の営業利益率を維持しながら、どこまで売上CAGR 25〜30%を続けられるか」が、この銘柄の中期的な投資仮説になるでしょう。

数字の形を眺めると、

- 売上:+29.7% → +30%

- 営業利益:+29.4% → +30%

- 営業利益率:24.12でちょうど20%に乗せたあと、25・26年は20%フラット

という、非常にきれいなプロファイルになっています。

この種の滑らかな計画線は、

- 「最低限これくらいは行きたい」というマイルドなストレッチ目標

- もしくは「投資余地を残した保守的ガイダンス」

になっていることが多い。安心のために、成長がやや減速するケース(ロウケース)についても考えておくべきかと思います。

PER・PEG分析

サイバーセキュリティクラウド(CSC)のバリュエーションは、この6年間で大きく変容しています。

最も象徴的なのは、2020年の上場直後 PER 233倍から2024年の31倍へという、バリュエーションの急激な収縮です。

これは単に株価が落ち着いたというより、市場が成長株の初期ボーナスを剥ぎ落とし、企業の実力に沿った評価軸に切り替えたことを意味するでしょう。

この構造変化を踏まえたうえで、現在(2025年11月)の株価1,880円を基準にPER・PEGを計算してみると、現在の市場がCSCをどう扱っているのかが鮮明に見えてきます。

| 指標 | 数値 |

|---|---|

| 2020〜2024の平均PER | 91.8倍 |

| 同中央値PER | 52.5倍 |

| 現在株価ベースPER(2026予) | 21.1倍 |

現在株価ベースのPER=21.1倍は割高でも割安でもないという印象です。

明らかに、「上場直後のノイズが削ぎ落とされ、本来のグロース株らしい20〜30倍帯に定着しつつある」と言えそうです。

PEG(PER ÷ EPS成長率)は直近CAGRを使うと、

PEG=1.09

成長率20%弱に対してPER21倍なので、数字がほぼ完全に釣り合っている。

また、長期CAGR(35%)でPEGを計算すると:

- PEG=0.60

これは「過去の成長で見れば割安」を示しますが、2020年のPERが爆発しているので、実際の判断は直近CAGRの方が現実的かと思います。

つまり、現在株価は明らかに適正ゾーンに位置しており、割高感はなく、かといって大きく割安でもない。

成長株として自然なバリュエーションの範囲に入ったという感じです。

※ そして最後の銘柄についての分析解説は有料パートとなります(ここからは、有料メンバー or 有料noteで閲覧できます)。

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu