こんにちは。今回は、2025年10月10日に発表されたフィル・カンパニー【3267】の2025年11月期第3四半期決算について、個人投資家目線でわかりやすく解説していきます。

前回の第2四半期では、売上+201%と急成長を遂げ、黒字基調を確立したフィル・カンパニー。

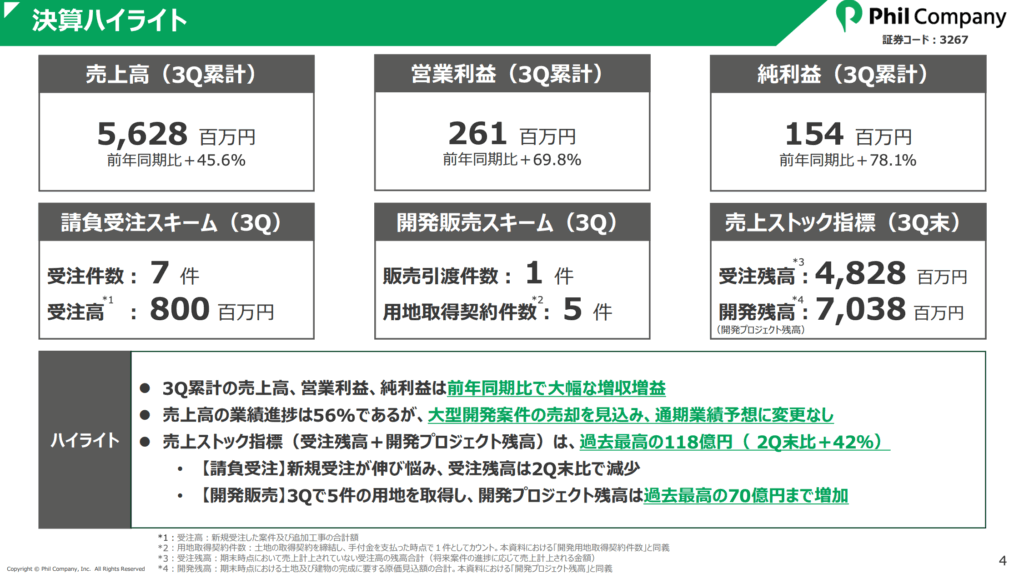

その勢いは今期3Qでも続き、売上高(3Q累計)5,628百万円(前年同期比+45.6%)、営業利益(3Q累計)261百万円(同+69.8%)と、力強い成長を維持しました。

さらに、受注残高と開発プロジェクト残高を合わせた売上ストック指標は118億円と過去最高を更新し、将来の収益基盤が着実に拡大しています。

一方で、人員増強や成長投資に伴うコスト増も見られ、利益率の改善が次のテーマに。

つまり、今期3Qは「成長の持続と、収益構造の再設計が同時に進む重要局面」だったといえます。

この記事では、

- 今期(3Q)の業績サマリー

- 請負・開発のセグメント動向

- 今後の見通し

- 投資家が注目すべきポイント

を中心に、最新決算をわかりやすく解説していきます。

今期(3Q)業績サマリー

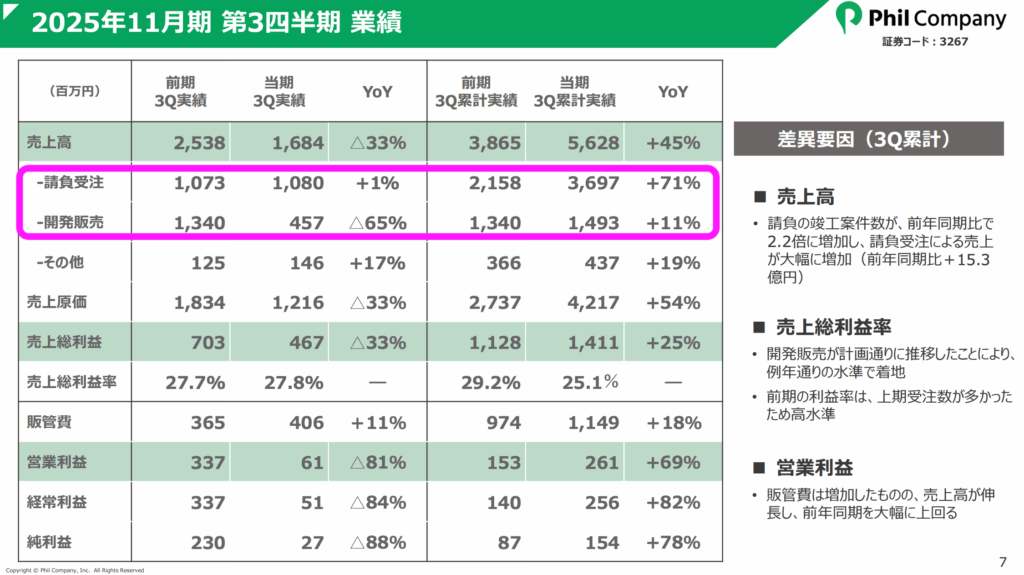

フィル・カンパニーの2025年11月期第3四半期決算は、大幅な増収増益で推移しました。

3Q累計(2024年12月〜2025年8月)では、売上高5,628百万円(前年同期比+45.6%)、営業利益261百万円(同+69.8%)、純利益154百万円(同+78.1%)と、前年を大きく上回る結果となっています。

3Q累計の売上総利益は1,411百万円、売上総利益率は25.1%と安定的な水準を維持。

四半期ごとの売上総利益率は概ね20〜30%で推移しており、想定レンジ内の水準です。

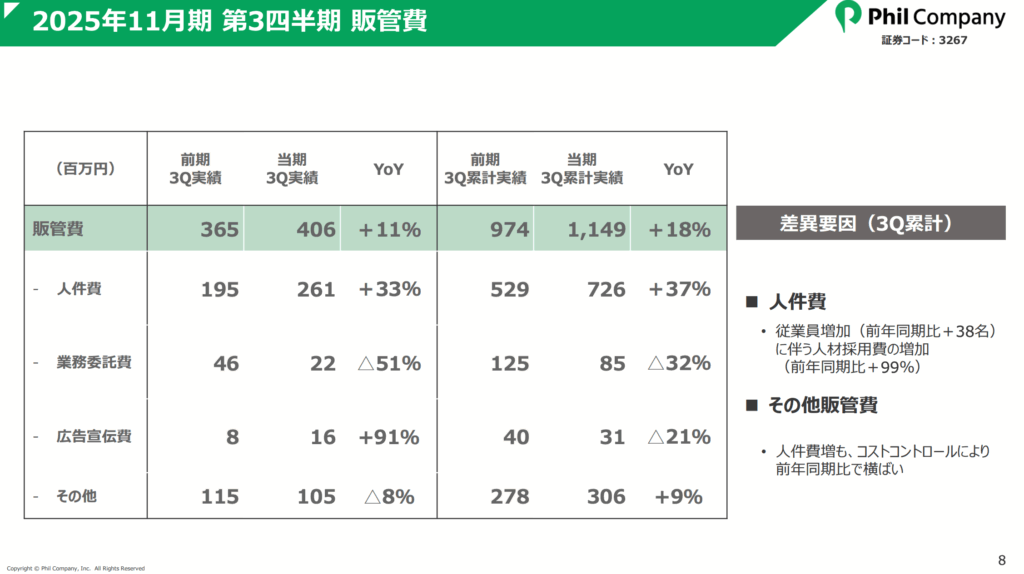

一方で、販管費累計は1,149百万円と前年から抑制傾向にあり、人件費726百万円(同+37%)の増加が成長投資として現れています。

当期3Q累計の営業利益率は約4.6%となり、前年の約4.0%から安定的な推移。1Q〜3Q連続での黒字化を実現しています。

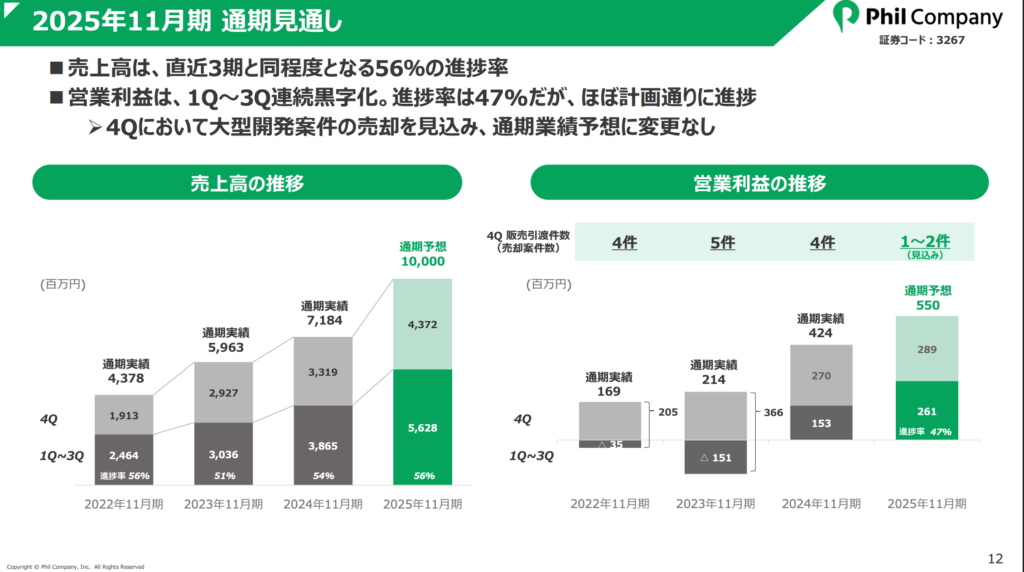

また、進捗率ベースでは売上高で56%、営業利益で47%と、通期計画に沿った進捗の模様。

会社側は「4Qに大型開発案件の売却を見込み、通期業績予想(売上100億円/営業利益5.5億円)に変更なし」と発表しています。

総じて、第3四半期は「安定成長を維持しつつ、通期の飛躍へ備える整地局面」。

トップラインの伸びに加え、ストック残高(受注残+開発残)の積み上がりが着実に進んでおり、売上の地力が底上げされた四半期といえるでしょう。

セグメント別のトレンド(請負/開発/その他)

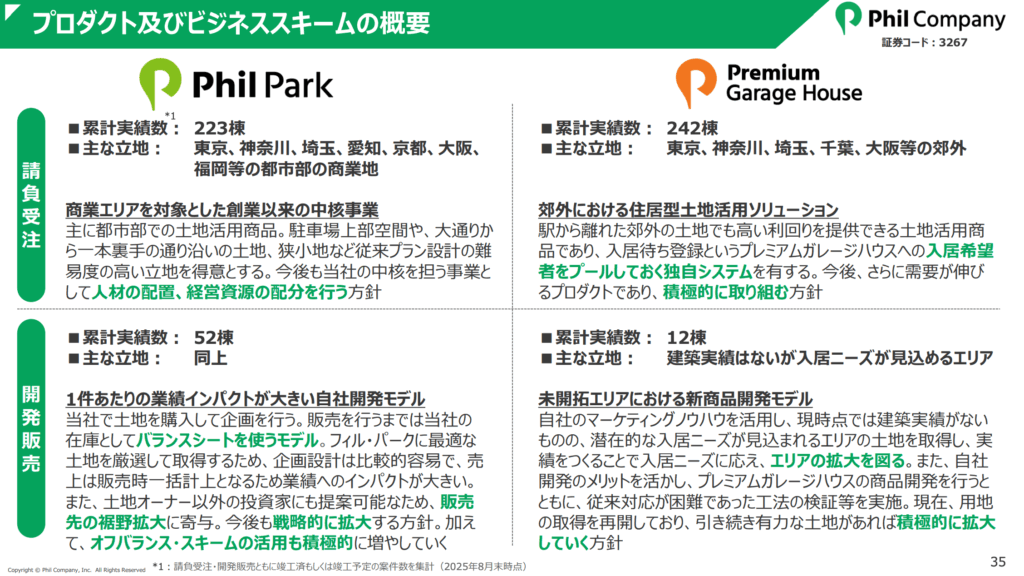

フィル・カンパニーのビジネスは、大きく「請負受注スキーム」「開発販売スキーム」の大きく2つで構成されています。

第3四半期では、請負が引き続き主力として安定成長を牽引しつつ、開発販売スキームでは新規用地の積み上げが進展。セグメント全体として、バランスの取れた成長構造が確認されました。

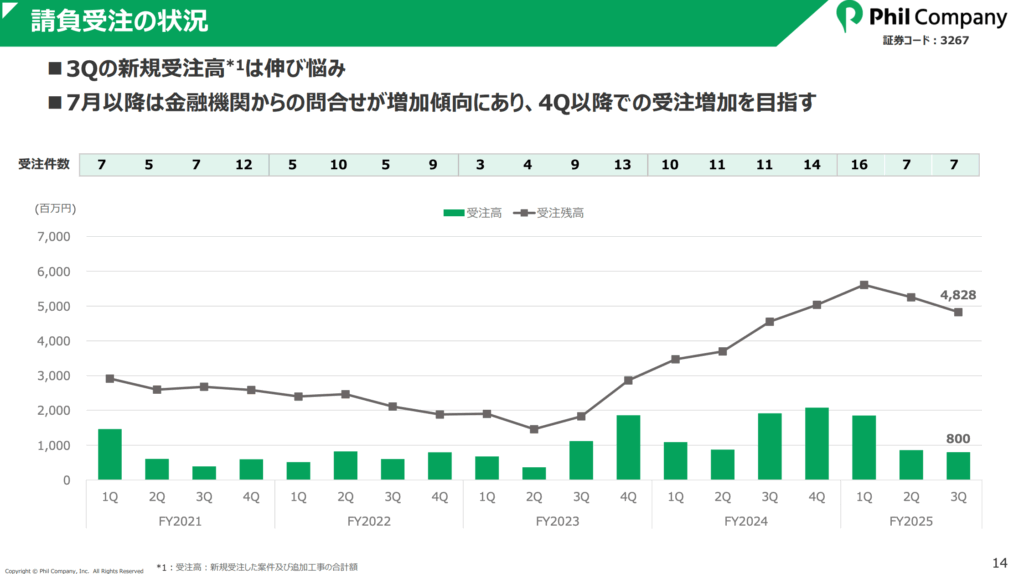

請負受注スキーム:堅調な消化と質への転換

請負受注スキームの3Q累計売上は3,697百万円(前年同期比+71%)と大幅に増加。

竣工・引渡し案件の進捗が売上を押し上げ、直近数四半期で請負案件の稼働が安定的に推移していることが確認されます。

3Q単体では、受注件数7件・受注高800百万円を計上。

資料では「量から質へ」の方針が明記されており、営業体制の見直しと金融機関を通じた紹介経路の強化が進行しています。これにより、案件単価や立地条件の質を高めつつ、受注効率の改善を図る段階に入りました。

受注残高は4,828百万円とこちらも高水準を維持。

前四半期比ではやや減少したものの、消化が順調に進んでいることを示しており、今後の売上計上につながる安定的な基盤ではないかと言えます。

開発販売スキーム:残高は過去最高、ストック拡大フェーズへ

開発販売スキームの3Q累計売上は1,493百万円(前年同期比+11%)となりました。

3Q単体で販売引渡1件(売上457百万円)を計上し、同時に用地取得契約5件を実施しています。前年同期累計と比較すると、減益となっていますが、開発残高が前年同期比で約2倍になっていることから、今回は、仕込みが優先された印象です。

具体的には、開発プロジェクト残高は7,038百万円、残件数13件と、いずれも過去最高水準へ到達。

前四半期比で大きく積み増されており、今後の売上原資となる仕掛かり資産が厚みを増しています。

期末の売上ストック指標(受注残+開発残)は118億円であり、同社の開発スキームが中期的な成長ドライバーとして機能していることが読み取れます。

ナスダックくん

ナスダックくん特に開発残高の急拡大は、2026年以降の業績上振れポテンシャルを示唆しており、投資家にとっては成長余地の可視化につながる内容なのではないだろうか。

費用・人員と利益率の見立て

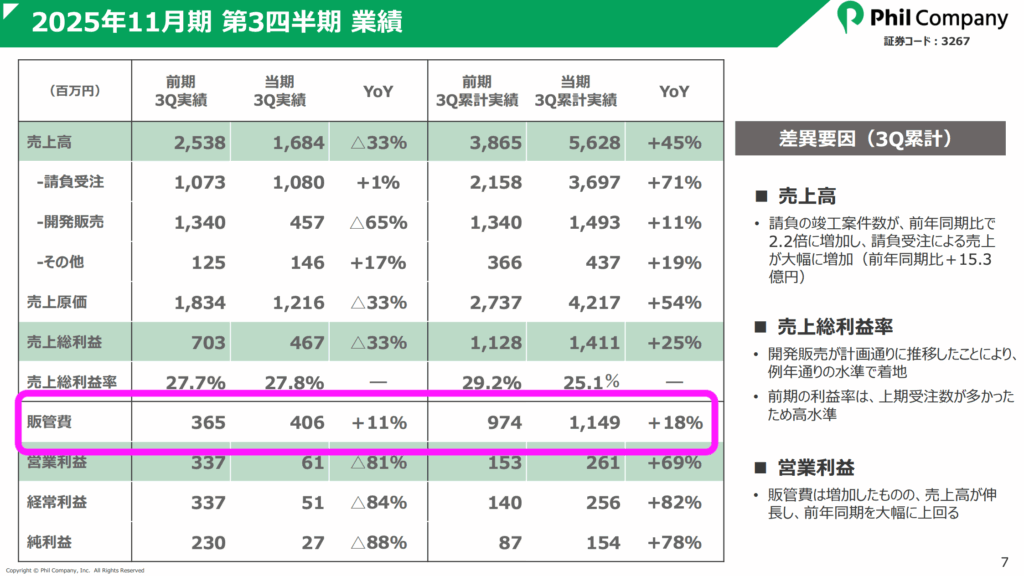

第3四半期決算では、売上拡大に伴ってコスト構造にも明確な変化が見られました。

3Q累計の販管費は1,149百万円(前年同期累計は974百万円)と前期比で増加しています。内訳を見ると人件費の増加が主な要因のようです。

人件費:採用強化による先行投資フェーズ

3Q累計の人件費は726百万円(前年同期比+37%)。

中途採用による開発部門の人員拡充と採用人材の強化が進んでいる模様です。

同社は2024年度以降、案件数増加とDX対応を見据えて「人材の厚み」への投資を進めており、短期的にはコスト負担が増した格好です。

広告宣伝費・その他費用:安定推移

広告宣伝費は31百万円(前年40百万円)と前年同様に低水準で推移しています。

この後記述しますが、オンライン広告から金融機関や事業会社経由の紹介型営業へとシフトしていることが背景と考えられます。

ナスダックくん協業等によっての紹介型営業が安定していれば、広告費にコストをかけなくても済むという構造になっているのかもしれない!

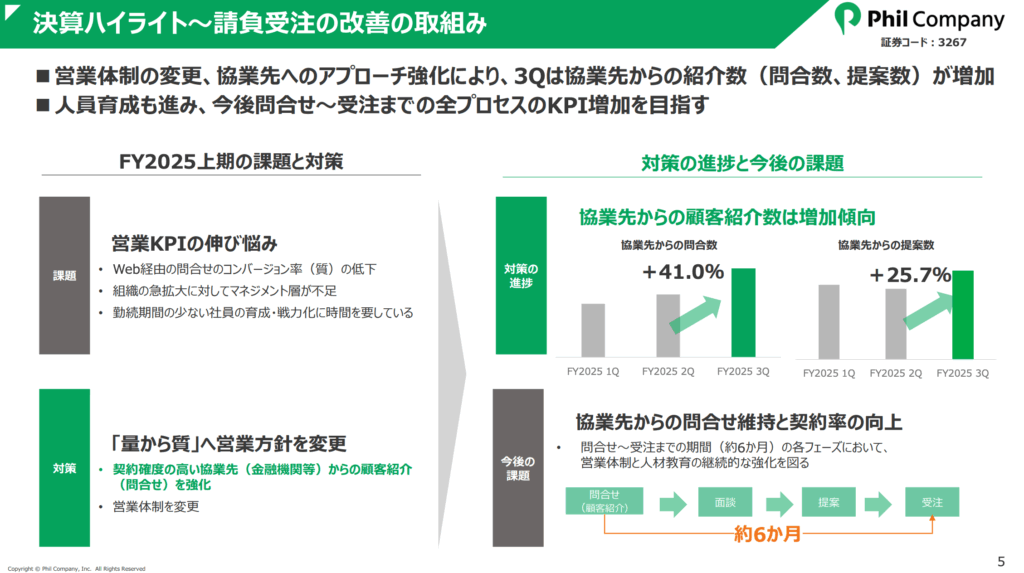

営業改革と協業アライアンスの進展

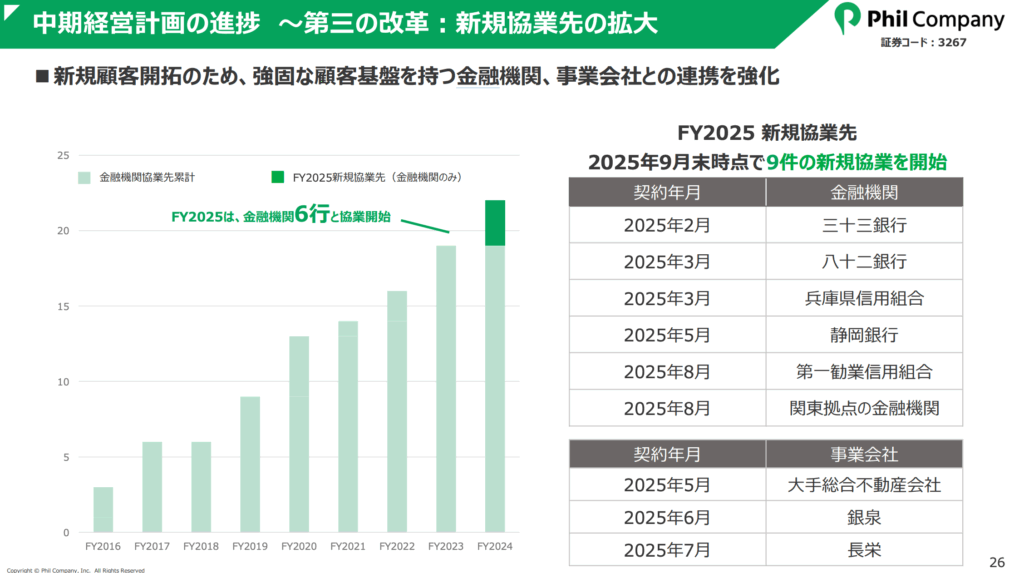

第3四半期決算では、営業体制改革と外部アライアンスの拡大が同社の成長基盤強化として明確に位置づけられました。中期経営計画の「第三の改革」として、金融機関・事業会社・地域行政との協業拡大が重点施策として示されています。

営業体制の強化:紹介型営業と人材育成を両立

同社は、請負事業の安定的成長を支えるため、協業先(金融機関・事業会社)からの紹介案件を中核に据えた営業体制を構築しています。

この体制により、紹介数・問合数ともに増加傾向で推移しており、資料では「問合せ~受注までの約6か月間を通じ、営業体制と人材教育の継続的な強化を図る」と明記されています。

また、協業先からの契約率向上を重要指標として掲げ、営業段階ごと(面談・提案・受注)における品質改善を継続。

このプロセスの可視化・標準化が、請負部門の質重視戦略とも連動しています。

金融機関との協業拡大:FY2025に6行と新規提携

2025年9月末時点で、金融機関6行・事業会社3社と新規協業を開始しています。

金融機関では、地方銀行・信用金庫を中心に、

- 三十三銀行(2025年2月)

- 八十二銀行(2025年3月)

- 兵庫県信用組合(2025年3月)

- 静岡銀行(2025年5月)

- 第一勧業信用組合(2025年8月)

- 関東拠点の金融機関(2025年8月)

といった6行との協業を実現。紹介ルートを通じて新規顧客開拓の裾野を全国に拡大しており、特に関西・中部エリアでの案件比率が増加しています。

事業会社・行政との連携:新スキームの萌芽

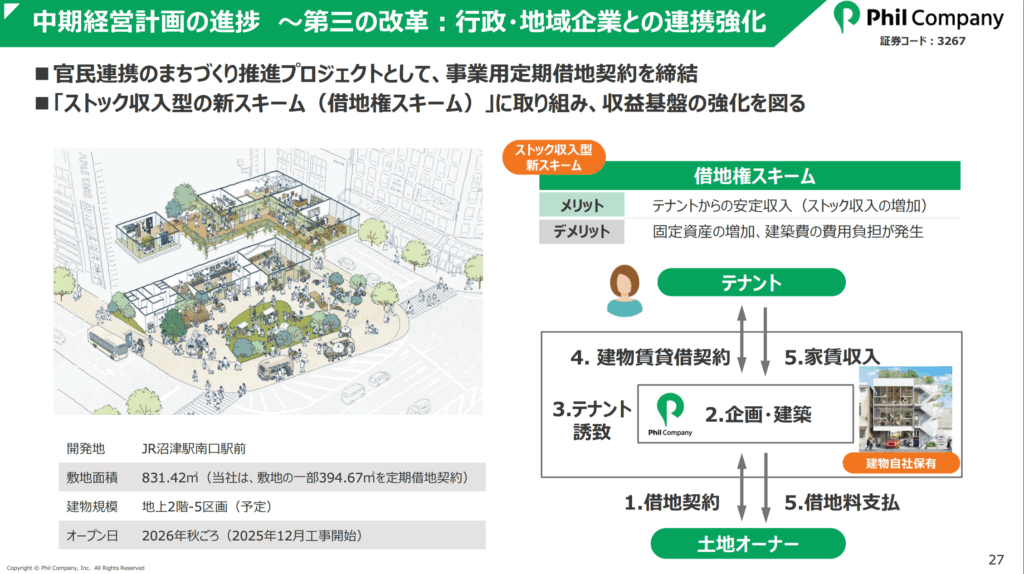

金融機関との連携に加え、大手総合不動産会社・銀泉・長栄など事業会社との協業も進展。

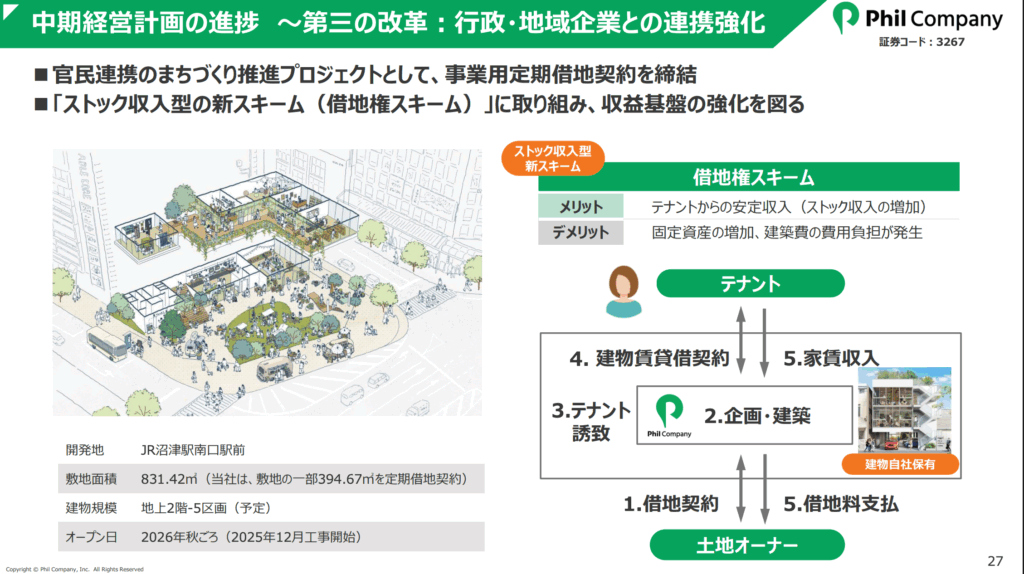

さらに、静岡県沼津市では、行政との官民連携プロジェクトとして「JR沼津駅南口開発プロジェクト(借地権スキーム)」が進行中です。

このプロジェクトは、「ストック収入型の新スキーム」として、土地を自社保有せず借地契約に基づくテナント収入を得るモデルであり、将来的には安定的な収益基盤の拡充につながるものと考えられます。

ナスダックくんJR沼津駅南口開発プロジェクトがどのくらい業績にインパクトがあるのかが気になるのだ!

DXとナレッジ共有:営業・設計ノウハウをAI化

営業効率の強化と同時に、設計ノウハウの属人化解消を目的としたDX推進も進展。

資料では、「設計ノウハウをAIにより可視化」「施工管理システム導入」などが明記されており、営業・設計・施工の一気通貫型の業務効率化が進められています。

👀 投資家が注目すべきポイント

2025年11月期第3四半期のフィル・カンパニー【3267】は、「成長の持続」と「収益構造の変化」が同時に進む、重要なターニングポイントとなりました。

売上・利益ともに着実な成長を見せる一方、人員強化・DX投資などの未来への布石が明確に打たれ、中期的な企業価値向上への動きが本格化しています。

✅ 開発残高の拡大と将来収益化

これまでに述べたように、第3四半期末時点の開発プロジェクト残高は7,038百万円(過去最高)、残件数13件と、将来売上のパイプラインが大幅に拡充。

短期的には仕込み期にありながらも、この積み上げが2026年度以降の業績押し上げ要因となることが期待されます。

特に、借地権スキームによるストック収益の導入は、これまでの「フロー型モデル」に新たな安定軸を加える構造変化で期待ができます。

✅ 営業改革と全国ネットワークの拡大

請負事業の安定化を支える金融機関・事業会社とのアライアンスは、3Q時点で全国9社と提携し、特に地方銀行ネットワークの拡大が顕著です。

紹介型営業を中心とする営業体制が定着し、案件単価・顧客属性ともに質の高い受注構造へと移行しています。

地域協業を軸とした「まちづくり×事業拡張」モデルは、同社が今後も独自性を維持しながら成長を続けるうえで、長期的な競争優位を形成する要素となるでしょう。

✅ DX・BIMによる収益性の底上げ

BIM(Building Information Modeling)やAI設計支援を導入するなど、設計・施工・営業を一体化した業務効率化が進行しています。

これにより、外注費削減や工期短縮など、利益率改善への下地が整いつつあります。

中期的には、営業利益率5〜6%の安定化を視野に入れ、「成長」と「収益性」の両立を実現するフェーズに移行していくと見られます。

✅ 業界環境:建設・不動産業の「分岐点」をどう乗り切るか

日本の建設・不動産業は、2024年以降、金利上昇・資材高・人手不足という三重苦を抱えています。

特に中小建設業は原価率の上昇により利益率を維持が困難になり、2025年は再編局面に入りつつあります。

この環境下で、フィル・カンパニーは「請負+開発+ストック」の三層モデルによって、単一収益源依存から脱却しようとしている見受けられます。以下の業界連動KPIをウォッチすべきでしょう。

| 指標 | 意味 | 投資家が注目すべきポイント |

|---|---|---|

| 建設工事受注動態統計(国交省) | 民間非住宅建築の動向 | ガレージハウス・商業建築の先行指標。受注回復期には先行して業績改善が現れる。 |

| 建設資材価格指数 | 原価率変動の主要因 | 鉄骨・コンクリート単価が直撃するため、粗利率への影響を要監視。 |

| 公共工事設計労務単価 | 外注費・施工原価の圧力 | DX化・内製化でどこまで吸収できるかが中期的な利益率に直結。 |

同社のような小型・高付加価値型施工企業は、業界全体の量的縮小・質的再編局面ではむしろ優位に立ちやすく、

長期では構造的シェア拡大が起こり得ます。投資家は、金利動向と建設統計のトレンドを組み合わせてモニタリングするとより理解が深まるでしょう。

ダブルスキーム+借地スキームのシナジー

フィル・カンパニーのビジネス構造は、「請負受注(キャッシュフロー安定)+開発販売(収益レバレッジ)+借地権(ストック収益)」という、ハイブリッド型です。

これは、フロー×ストックの複合収益モデルとして進化している段階にあります。

投資家が特に注視すべきは以下の3つのKPIです。

| KPI | 定義 | 投資的意味合い |

|---|---|---|

| 受注残高(4,828百万円) | 将来の請負売上の源泉 | 売上安定性を測るセーフティネット。前年同期比+42%は高評価。 |

| 開発プロジェクト残高(7,038百万円) | 将来の売却可能資産 | 売上上振れ余地を示す成長ストック。回転率(売却までの平均期間)も要確認。 |

| 売上ストック指標(118億円) | 上記2指標の合計 | 企業価値(EV)の裏付け資産。将来キャッシュフローの可視化。 |

この「ストック指標」は、同業他社で言う受注残+棚卸資産+仕掛品の合算に近く、DCF(ディスカウントキャッシュフロー)評価においてはキャッシュフロー創出余地を測る重要な変数です。

さらに、「借地権スキーム」はこのモデルに安定配当的キャッシュフローを加えるものであり、ROIC(投下資本利益率)の平準化に寄与します。短期的にはROE(自己資本利益率)を圧迫する可能性があるものの、PBR(株価純資産倍率)の下支え要因にもなり得ます。

利益成長と資産回転率をどう評価するか

現状の同社の財務指標は以下の通りです(3Q累計ベース)。

| 指標 | 値 | コメント |

|---|---|---|

| 売上高進捗率 | 約56% | 通期10,000百万円計画に対し順調。 |

| 営業利益進捗率 | 約47% | 4Q大型開発案件での上振れ余地あり。 |

| 売上総利益率 | 約25.1% | 安定維持(建設業平均:20%〜25前後)。 |

| 営業利益率 | 約4.6% | 安定維持(建設業平均4%前後) |

投資家はここで、資本効率と利益率のバランスを見る必要があります。

つまり、単純な利益水準ではなく、ROIC vs WACC(資本コスト)での比較です。

開発販売スキームによる資産積み上げは、短期的にROA・ROEを押し下げる一方、ストック型収益化が進めばROIC>WACCを安定的に確保できる構造へと転換します。

この「資本回転率の緩やかな低下と利益率の上昇」が、成熟期への移行を示すサインとなります。

フィル・カンパニーのように「開発販売スキーム(不動産開発)」を手がける企業では、

一時的に資産(在庫・仕掛開発)が膨らむ=投下資本が増える構造になります。

これが次のような財務効果を生みます:

- 投下資本の増加 → ROIC(営業利益率 × 投下資本回転率)が一時的に低下

→ 売上や利益がまだ顕在化していない仕込み期では、分母(資本)は増えるのに分子(利益)が追いつかない。 - ROA(総資産利益率)・ROE(自己資本利益率)も一時的に低下

→ 利益率が出るまでのタイムラグが発生。

しかし、これが悪いわけではありません。

開発した資産が引渡・販売されると、営業利益が一気に回収され、ROICが跳ね上がるのです。

つまり、資本効率の時間的な揺れがこの業種の特徴になります。]

仕込み期(回転率↓)→ 収穫期(利益率↑)→ 平常期(ROIC安定)

つまり、回転率の低下は「投資モード」への移行を意味し、利益率上昇は「収穫期」への移行を意味する。

企業がこのサイクルを安定的に回せるかどうかが、成熟度と資本生産性を決定づけるのです。

フィル・カンパニーの場合、開発販売スキームと借地権スキームが稼働すれば、資本を長く寝かせても高い利益率で回収できる構造へ進化します。それが「成熟期への移行」のサインです。

そのため、投資家は、ROICが資本コスト(WACC)を上回る期間がどれだけ長く続くかに注目すると良いでしょう。

🧾 まとめ:成長基盤の確立と次なる収益フェーズへ

2025年11月期第3四半期のフィル・カンパニー【3267】は、「成長の持続」と「収益構造の転換」を同時に進める重要な局面にあります。

売上高は5,628百万円(前年同期比+45.6%)、営業利益は261百万円(+69.8%)と堅調。

さらに、売上ストック指標118億円と過去最高を更新し、将来収益の「地力」が一段と厚みを増しました。

一方で、人員増・DX投資などの先行コスト負担により、利益率は依然途上。

ただし、設計BIM化や施工管理システムの導入が進み、原価構造の改善余地とスケール効率化の布石が打たれています。

営業面では、金融機関・事業会社との提携9社体制を確立し、紹介案件中心の安定受注モデルへ転換中。

さらに、沼津の「借地権スキーム」などストック型収益モデルが芽吹き始めており、同社のビジネスモデルはフロー×ストックの複合型へと進化しています。

投資家にとって今後注目すべきは、

- 開発残高の回転スピード(資産効率)

- 請負受注残の平均単価と質的向上

- ROIC−WACCスプレッド(資本生産性)

これらが安定的に改善すれば、フィル・カンパニーは、量から質への転換を果たした次世代建設企業として再評価される可能性が高いでしょう。

🔗 関連リンク・参考資料

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

あなたの次の一手に、フィル・カンパニーが加わるかもしれません。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu