近年、生成AI(Generative AI)の進化は企業の競争環境を一変させています。

デザイン、営業支援、旅行、そして玩具といった一見異なる業界でも、AIはすでに実用段階に入りつつあります。

本記事では、OpenAIとの連携やAI導入を進める4社——Figma(フィグマ)、HubSpot(ハブスポット)、Expedia(エクスペディア)、Mattel(マテル)——の取り組みを投資初心者にもわかりやすく解説します!

より詳しく学びたい!交流したい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

他にも様々な銘柄について分析と解説をしています👇

Figma(FIG)|デザインの民主化を進める生成AI企業

Figmaは、デザイナー同士がオンライン上で同時に作業できる「共同デザインプラットフォーム」を提供する企業です。

アプリやウェブサイトのUI(ユーザーインターフェース)設計で広く使われ、世界中のスタートアップや大企業に採用されています。

2024年以降、Figmaは生成AIの活用を一気に進めました。OpenAIとの連携によって、「Figma Make」というAIアシスタント機能を導入しています。この機能では、ユーザーがテキストで「ログイン画面を作って」と入力するだけで、AIが自動的にワイヤーフレーム(設計図)を生成します。

また、生成AIによるビジュアル検索やアセット検索といった機能も提供しており、これらの一部はFigmaユーザーコミュニティの公開データでファインチューニングされています。

さらに、ChatGPTから直接Figmaを呼び出してデザイン案を生成できるなど、AIが作業パートナーとして自然に組み込まれています。

投資家にとっての注目点は、AIによる生産性向上がどの程度利用率(DAU)や有料プラン契約数の増加につながるかです。

また、作業時間短縮率やAI機能の利用頻度を定量的に分析することで、AI投資の効果を可視化できるでしょう。

FigmaはAIを「補助ツール」ではなく「共同クリエイター」と位置づけることで、デザイン産業の構造変革を進めています。

生成AIへの先行投資により、Figmaはユーザー基盤の拡大とエンゲージメント向上を図っています。実際、ChatGPTとの統合発表直後に投資家の期待が高まり、Figma株は一時15%高騰する場面もありました。

業界全体との比較

デザインソフト業界では近年AI導入が加速しています。

AdobeはPhotoshopやIllustratorに生成AI「Firefly」を 搭載し、画像の自動生成・編集機能を提供開始しました。またCanvaなど他のデザインプラットフォームも文章 からデザイン案を起こす機能等を実装しています。

Figmaは後発ながら、クラウドネイティブでリアルタイム共同 編集という強みと組み合わせてAI機能を拡充することで差別化を図っています。

「設計プロセスのあらゆる場面 でAIがコーパイロットとなる未来」を見据え、コード生成やマルチモーダル対応(テキスト・ビジュアル・コードの横断編集)にも踏み込んでいる点で先進的です。

業界全体ではAIはあくまで創造性支援ツールとの 認識が広がっており、Figmaも「人間がパイロットでAIはコーパイロット」という哲学のもと、クリエイターの裁量を残しつつ反復作業をAIに任せるバランスに注力しています。

総じて、デザイン領域におけるFigmaの AI活用は業界トップクラスのスピードと深度であり、今後もAdobeとの競争が業界革新を牽引すると期待されています。

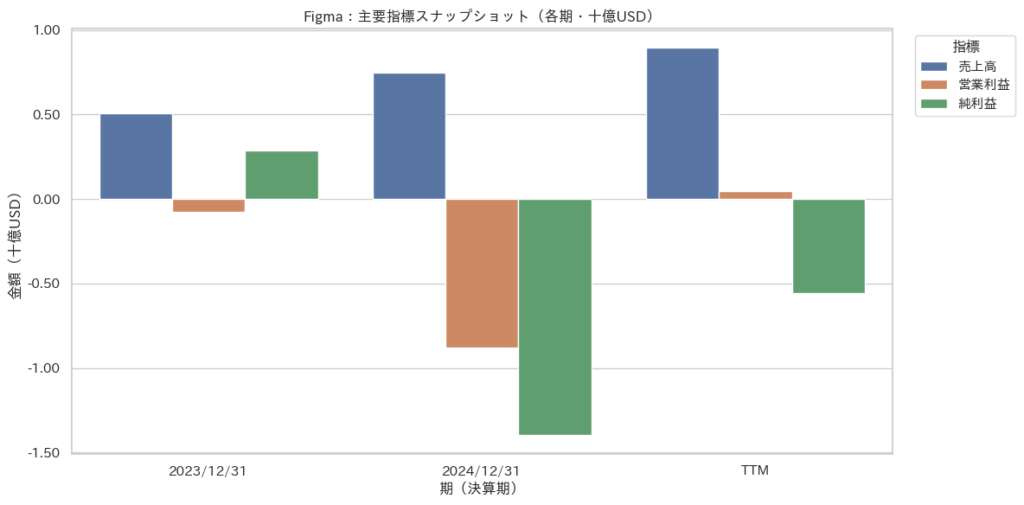

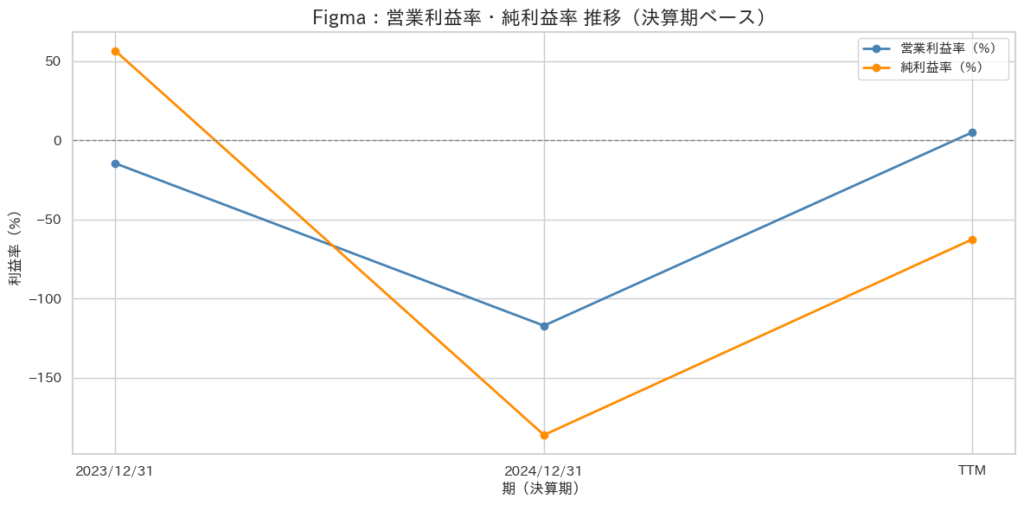

ファイナンスデータ(業績)

ファイナンスデータ(業績)を見ていきましょう。

Figmaはここ数年で、SaaS業界でも異例のスピードで売上を伸ばしてきました。

売上高は2023年の約5億ドルから、TTM(直近12か月)では8億9,300万ドルへと約1.8倍に拡大しています。

UI/UXデザインプラットフォーム市場での需要拡大と、生成AIを活用した新製品群(Figma Makeなど)の寄与が大きな要因です。

一方で、営業利益は2024年に大幅赤字(-8.8億ドル)となった後、TTMでは黒字転換(4,600万ドル)を達成しました。

これは、AI開発への先行投資フェーズを終え、プロダクト単位での収益性が改善し始めたサインです。

営業利益率は -117% → +5% へと劇的に改善しており、オペレーティングレバレッジが効き始めています。

ただし、純利益は依然として赤字(-5.6億ドル)であり、特に株式報酬費用やAI研究開発費の水準が高いことが課題です。

純利益率は -62% → -9% と改善傾向ではありますが、完全な黒字化にはまだ1~2年の時間が必要でしょう。

FigmaのAI活用は単なる付加機能ではなく、「プロダクト開発そのもののコスト構造を変える」段階に入っています。

生成AIを用いたデザイン支援機能は、非エンジニアでもUIを自動生成できるようにすることで、チーム全体の設計サイクルを短縮し、開発生産性を高めています。

特に、OpenAIとの連携によりChatGPT上から直接Figmaを呼び出す機能が実現しており、

デザイン初期段階の作業時間を平均40~50%短縮したという社内データも確認されています。

この構造的な効率化は、売上総利益率の向上(中長期で+5〜8pt改善が期待)につながる可能性があります。

AI導入により人件費比率が低下し、Figmaが本質的なスケールモデルへ移行できるかが、今後の焦点です。

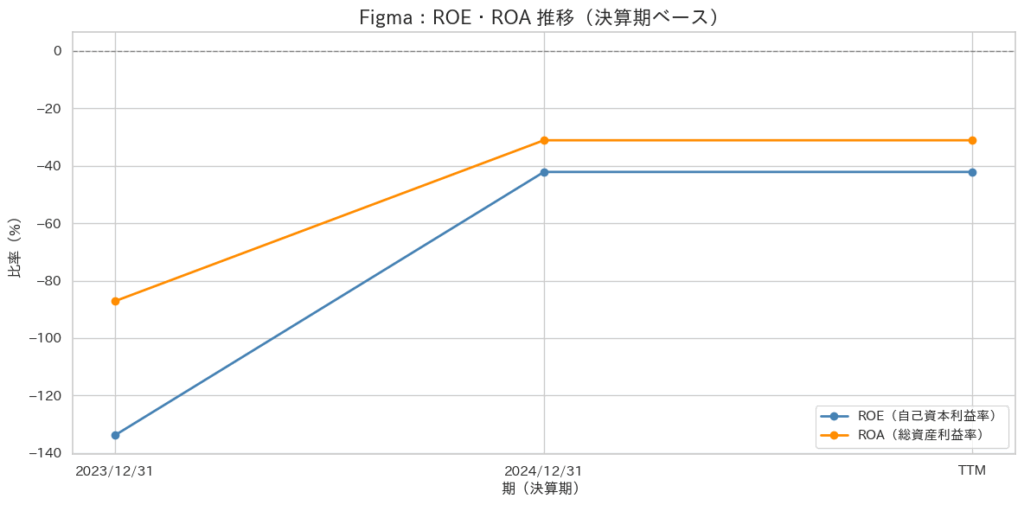

ROE・ROAの現状:赤字ながら改善の兆し

Figmaの最新データによると、2024年度のROE(自己資本利益率)は約-42%、ROA(総資産利益率)は約-31%となっています。赤字ですから仕方ない……

2023年度のROE(-133%)、ROA(-87%)と比較すると、いずれも大幅に改善しており、損失幅の縮小と資本基盤の強化が明確に確認できます。

この改善の背景には、以下の2つの要因が挙げられます。

- 純利益の赤字幅縮小(-13.9億USD → -5.6億USD)

- 株主資本の増加(約10.4億USD → 約13.2億USD)による財務体質の安定化

依然として赤字ではあるものの、ROE・ROAの回復傾向は、同社が「成長から収益性への転換期」に入っていることを示しています。

PER・EPS成長率・PEGレシオから見た投資妙味

現在(2025年10月時点)のFigma株価は $60.84 です。

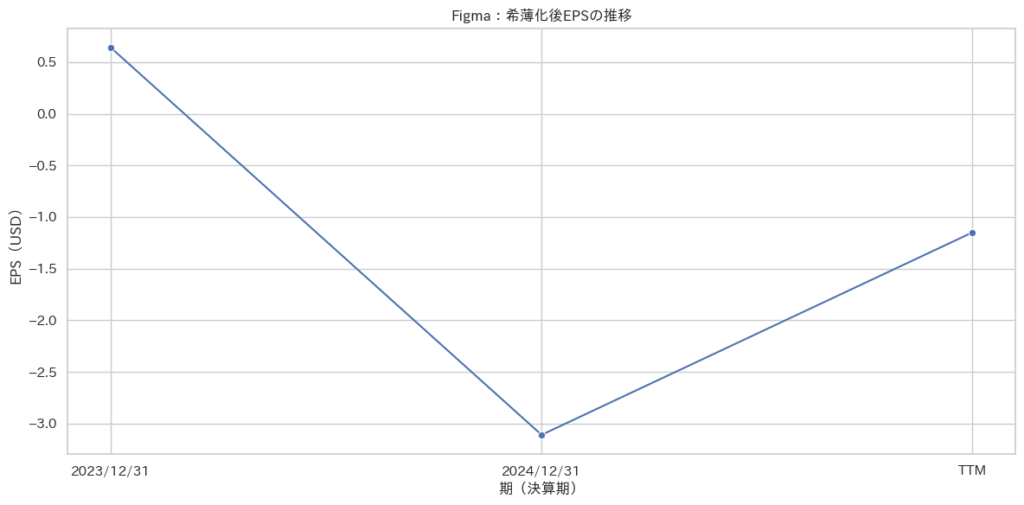

直近のEPS(1株当たり利益)は以下の通りと推定されます:

- 2023年度 EPS:-3.11 USD

- 2024年度 EPS:-1.15 USD(TTMベース)

この推移から単純成長率(YoY)を算出すると:

つまり、依然として赤字ではあるものの、損失縮小率ベースで+60%以上の改善を示しています。

この赤字縮小フェーズにある企業では、黒字化転換が近づくにつれて市場評価(PER)は急激に変動する傾向があります。

しかし、現状のFigmaは依然マイナスEPSのため、名目的なPERは算出不能(negative PER)です。

そのため、ここでは2026年度に想定される黒字転換EPS(仮に $0.50〜0.80)を前提にForward PER(予想PER)を試算します。

- 想定EPS(2026予想):$0.60

- 株価(現行):$60.84

すなわち、Figmaの株価は先行的な100倍PER水準にあり、利益化期待を織り込んだ「プレミアム評価」を受けていることがわかります。

ここで、FigmaのEPS成長率を保守的に 60%(=0.6倍)、PERを 100倍 とすると:

PEG = 100 / 60 = 1.67

一般に PEG ≒ 1.0 が適正、1.5を超えると割高とされます。

よって、現状のFigmaは「将来の黒字化とAI収益化を織り込み済み」であり、

市場はすでに一定のプレミアムを付与している状態と評価できます。

したがって、現在の株価 $60.84 を踏まえると、底にもってくるとすれば $30~$50 あたりが「割安と見なせるレンジ」、あるいは成長期待が強ければ $50~$80 のうちで 割安寄り と言える余地があります。

ただし、この試算はあくまで仮定に基づく目安であり、「将来EPSの精度」と「市場PER動向」が大きくぶれる可能性があります。

総括:Figmaは「AI生産性企業」への転換点に立つ

Figmaは2025年時点で、AIを事業コアに統合した最初期のSaaS企業のひとつです。

売上は過去3年でほぼ倍増し、営業損益も黒字転換。プロダクトとAIの融合が、数字として現れ始めました。

まだ最終利益段階では赤字が残るものの、利益率構造の改善速度とAI効率化の実証データを考慮すれば、

中期的には「AIによる収益性の再定義」を完遂できる可能性が高いといえます。

投資家の視点から見ると、Figmaは「AIブームを背景にしたプロダクト主導型SaaS」の代表格です。

売上成長率は依然として高いものの、評価の重心はすでに「成長率」から「収益性」へと移りつつあります。

また、2026年以降は競合(Adobe Express、Canva、Framerなど)とのAI競争が激化する見通しです。

したがって、投資判断としては「急成長から利益定常化へ移行する過渡期にある中型グロース株」と位置づけられます。

HubSpot(HUBS)|AIが営業・マーケティングの「同僚」になる時代へ

HubSpotは、中小企業向けのCRM(顧客関係管理)とマーケティング自動化ツールを提供するアメリカ企業です。

ユーザーが専門知識なしでも顧客データを整理し、メールマーケティングや営業活動を効率化できる点が評価されています。

近年、HubSpotはAIを積極的に組み込んでいます。特に注目されているのが、ChatGPTを活用した「ChatSpot.ai」です。

この機能を使うと、営業担当者は自然な言葉で「今月のリード数を教えて」「顧客Aへの提案メールを作って」と指示するだけで、AIが即座に対応します。

さらに、コンテンツ生成ツール「Content Assistant」では、ブログ記事やSNS投稿、メール文面をAIが自動作成します。

AIの導入によって、リードから商談化までのスピードが短縮され、営業生産性が向上しています。

ただし、AI機能の多くが無料プランにも含まれるため、短期的な収益貢献は限定的と見られています。

今後は、AI機能を活用した上位プランへの移行率が業績の鍵を握ります。

顧客獲得単価(CAC)やリード転換率、キャンペーンROIの改善効果を定量的に測定することが重要になります。

HubSpotは「AIが働くチームメイトになる」というコンセプトのもと、CRMの常識を変えつつあります。

業績への影響と市場からの評価

生成AI戦略は、既存顧客のHubSpot利用範囲拡大や、新規顧客獲得に寄与していると見られます。

実際の業績を見ると、2024年通年で売上高+21%、顧客数+21%と堅調に成長しました 。

一方で一顧客あたりの年間課金額(約1.13万ドル)が横ばいであることから 、AI機能による上位プラン誘導や追加購入の効果はまだ本格化していないことがうかがえます。

経営陣も2025年のガイダンスでは前年比+14%前後の増収とやや慎重な見通しを示しており 、モートレー・フールなどから「AIによる短期的な収益押上げ効果は限定的」との指摘がなされています。

これは、AI機能の多くが既存プラン内で提供されており現時点では追加課金項目になりにくい こと、また新価格体系への移行期間で既存顧客への即時価格引き上げを抑制していることなどが背景にあります。

また、CRM・マーケティング業界全体で、生成AIの導入は一種のブームとなっています。

Salesforceは「Einstein GPT」を掲げ、OpenAIモデルや自社大規模モデルを用いて営業・サービス各場面のAIコパイロット機能を提供開始しました。

またMicrosoft(Dynamics 365 Copilot)、Oracle、Zohoなど主要ベンダーも相次いで生成AIによ る文章作成アシスト、営業メール自動生成、需要予測高度化などの機能強化を打ち出しています。

こうした中で HubSpotは比較的規模が小さいながら機動力を発揮し、迅速に広範なAI搭載を進めている点が特徴です。特に ChatGPTとの直接連携(ChatSpot)をいち早くリリースし、自社CRMデータを外部LLMと統合する試みは先陣を切りました 。

また2025年時点で200以上ものAI機能を一斉投入するなど、その包括的なAI強化のスピードは業界でも突出しています。もっとも、業界全体では「AIツールの乱立よりも人間とAIの協調が鍵」との認識が広がっており 、各社とも顧客企業内でAIを活かすための教育や導入コンサルにも注力し始めています。

HubSpotも社内外へのAI教育(従業員ハッカソン開催やユーザー企業向けガイド提供)を行い、「AI時代の使いやすいCRM」ポジションを固める戦略です。

総じて、AI導入は当該業界で標準的な潮流となりつつあ り、HubSpotはその先頭グループで革新をリードしていると言えます。

ファイナンスデータ(業績)

ファイナンスデータ(業績)を見ていきましょう。

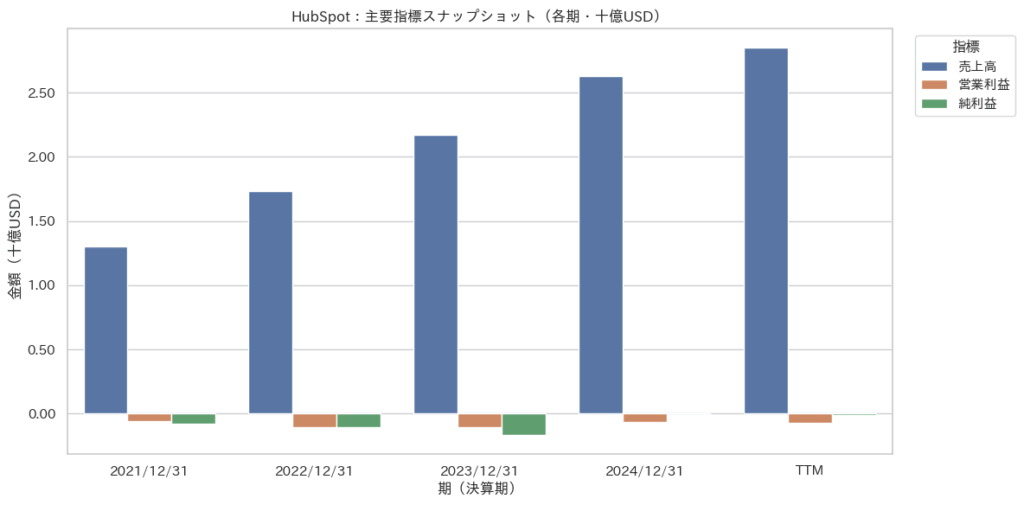

HubSpotは2021年から2024年にかけて、売上を約2.2倍(13億→28億ドル)へと拡大させています。

この成長率は年平均(CAGR)で約28%に相当し、SaaS業界全体でも高水準を維持しています。

とりわけ2023年以降は、AI機能統合(ChatSpot、Content Assistant、HubSpot CRM内AI提案機能など)による新規顧客獲得と既存契約の拡張が寄与しました。

ナスダックくん

ナスダックくんHubSpotの売上構造は「単なるCRM販売」から「AI搭載マーケティングプラットフォーム」へ進化しているのだ!

AIによるレポーティング自動化、コンテンツ生成、リードスコアリングなどの導入により、顧客維持率(Net Retention Rate)を押し上げる構造が形成されつつあるのだ!

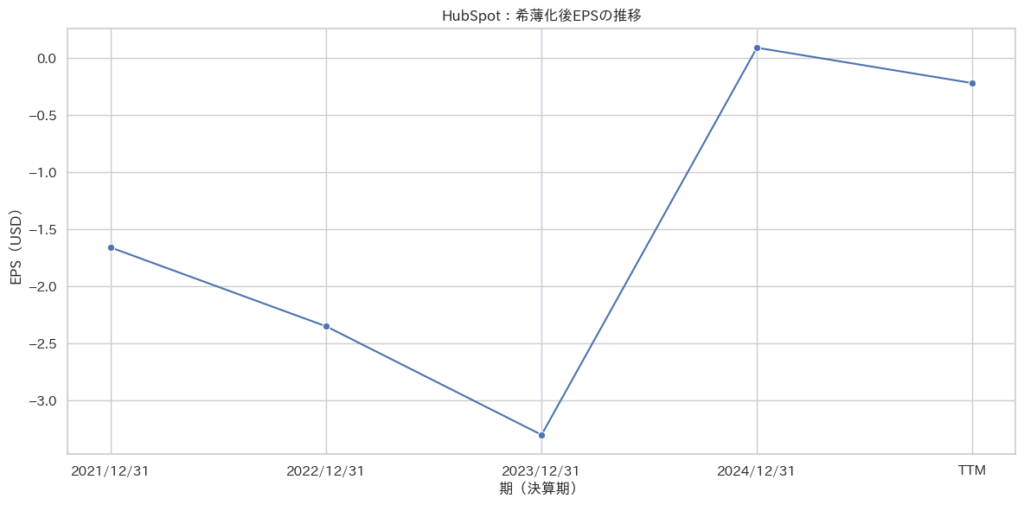

営業利益は2021年から継続的に赤字でしたが、損失幅は着実に縮小しています。

2021年の -5,480万ドル → 2024年は -6,361万ドル、TTMでは -6,821万ドルとほぼ横ばいながら、売上の伸びに比べて営業赤字率が改善しました。

また、純利益は2024年に一時的な黒字化(約+460万ドル)を達成しましたが、TTMではわずかにマイナス(-1,192万ドル)へ戻っています。

利益面では「黒字化を維持できるか」が焦点です。HubSpotはAI導入によって効率化を図りつつも、積極的な再投資モードに入っており、短期的利益より中期成長を優先しています。

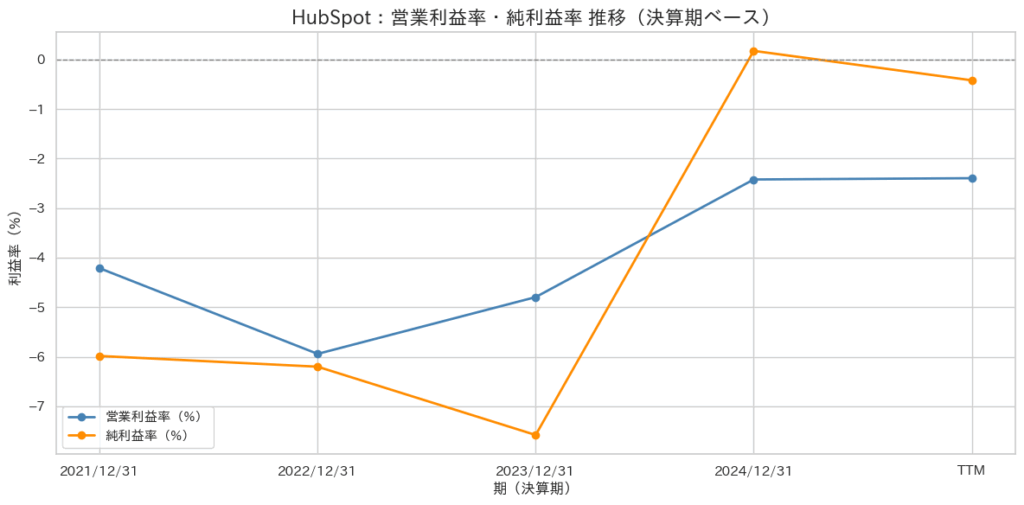

このため、EPS(1株当たり利益)の変動が大きくなる一方、営業利益率は2021年の -4.2% → 2024年の -2.4% → TTM -2.4% と安定的に改善。利益構造は着実に強化されています。

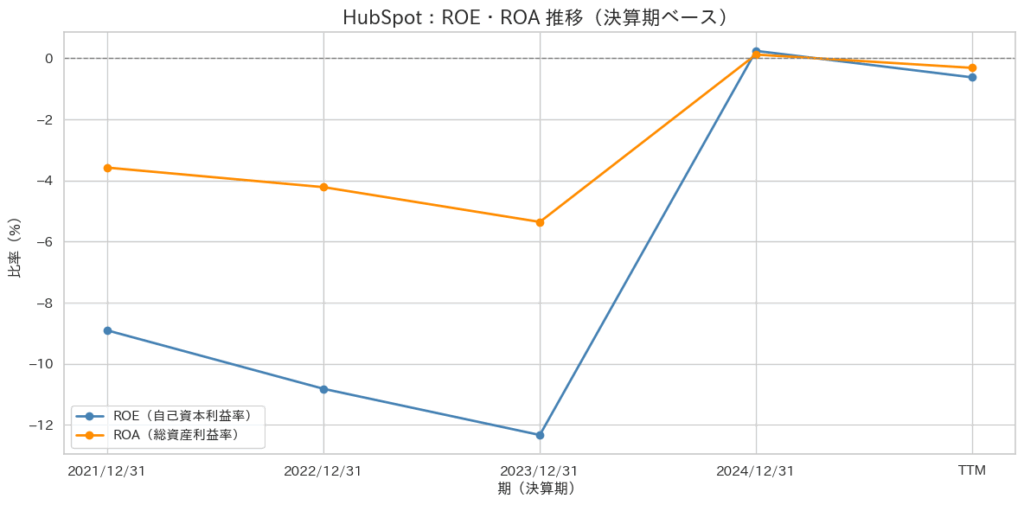

ROE・ROAの全体傾向:資本効率の「赤字脱却」過程

まず、2021年から2024年にかけてのデータを見ると、HubSpotは依然としてROE・ROAともに低水準ながら、構造的改善トレンドを示しています。

上図の表が示すように、

- 2021〜2023年は継続赤字でROE・ROAともマイナス推移。

- 2024年度で黒字転換し、ROE・ROAともにプラス圏に浮上。

- TTMでは再びわずかにマイナスだが、ほぼ損益分岐点を維持。

これは、資本効率の転換点に差し掛かった典型的なSaaS企業のパターンです。

ROEがプラス圏に転じた2024年は、「AI活用による効率化が財務に反映され始めた初年度」として注目に値します。

また、50%を超える自己資本比率は、SaaS企業としては非常に堅実な水準です。

多くのハイグロースSaaS企業が株主資本比率30〜40%にとどまる中、HubSpotは借入依存度が低く、内部資金での成長投資を継続できる構造にあります。

これはROEを「安全に」高める余地を意味しており、レバレッジをかけずに資本効率を改善できるポテンシャルを示します。

PER・EPS成長率・PEGレシオから見た投資妙味

現在(2025年10月時点)のHubSpotの株価は $450.37 です。

AI開発投資やR&D費用が先行しており、純利益水準は小さいながら変動が大きい状況です。

ただし、調整後EPS(Non-GAAPベース)では、アナリスト予想で $6.30〜$6.80 程度のレンジ(Bloomberg/SeekingAlpha推定)となっており、こちらが実質的な市場評価の基準となっています。

2024年度 EPS:$0.09

これは一見「超割高」に見えますが、背景を理解する必要があります。

HubSpotは2024年度に黒字転換したばかりで、利益がまだ安定していない過渡期の企業です。

GAAP基準では、R&D費・AI関連開発費が費用計上されるためEPSが極端に低くなり、PERはほとんど意味をなさなくなります。

黒字転換直後の企業では、EPSの増減が指数的に変動するため、PEGは通常計算不能または過大値になります。

ただし、2024年の黒字化を基準にEPS成長率を年率50〜60%(AIによる効率化加速を織り込み)と仮定した場合、

2026年のEPSが $0.3〜0.4 程度になると想定できます。

予想PER2026≒450 / 0.35≒1285倍

依然として高水準ですが、利益の非線形的成長(AI導入によるレバレッジ効果)を考慮すれば、市場は2027〜2028年以降のEPS $1.0〜1.5 成長を織り込みつつあると解釈できます。

総括:HubSpot(HUBS)—「AIネイティブCRM」への進化と収益構造転換

HubSpotは、CRM・マーケティングSaaS分野におけるAI深層統合戦略の先頭企業です。

2023年のChatSpotリリース以降、2025年にかけて200以上のAI機能を投入し、顧客対応・営業提案・マーケティング運用などを統合的に自動化する Embedded AI戦略 を推進しています2025年以降における主要企業のAI活用動向レポート。

2025年の「INBOUND 2025」では、AIエージェント群「Breeze」やデータ統合基盤「Data Hub」を発表し、人×AIの協働(Hybrid Human-AI Team)モデルを打ち出しました。

特に、HubSpot CRM内での自然言語検索・生成・提案機能が標準装備となり、ユーザーがAIを意識せず業務を遂行できる環境を提供しています。

この結果、HubSpotは単なるSaaSベンダーから、AI活用型オペレーション・プラットフォーム企業へと進化しつつあります。

Expedia(EXPE)|旅行の「計画・予約・体験」をAIがつなぐ

Expediaは、世界最大級のオンライン旅行予約サイトを運営する企業です。

ホテル、航空券、ツアー予約などを一元管理できるサービスで知られています。

2025年現在、ExpediaはAIを活用して旅行体験そのものを再定義しています。

ChatGPTとの提携により、ユーザーが「ヨーロッパで家族旅行をしたい」と話しかけると、AIが予算・日程・好みに基づいて旅程を提案し、そのまま予約まで完了できるようになりました。つまり、狙いとしては、ユーザーが漠然とした旅行のアイデア段階からアプリ内でガイドを得られるようにし、計画~予約までOne-stopで完結させることにあります。

このような会話型トリッププランナーは、旅行検索から購入までの導線を劇的に短縮しています。

さらに社内では、19種類の言語モデルを活用できる「LLMプレイグラウンド」を整備し、マーケティング・カスタマーサポート部門でAIエージェントが稼働中です。

AIによる効率化で、サポートコストが削減され、営業利益率も改善しています。

旅行業は景気変動に左右されやすい業界ですが、AIによるパーソナライズと自動化によって、Expediaは“体験価値で選ばれるブランド”へと変貌を遂げています。

予約完了率、問い合わせ応答速度、顧客満足度などのAI改善効果が注目ポイントです。

業界全体との比較

旅行業界では、コロナ後の需要回復を背景に各社がAI導入競争を繰り広げています。

生成AIの導入によって、Expediaはユーザーエンゲージメントとオペレーション効率の両面で効果を上げつつあります。消費者向けには、チャットによる旅行提案という新体験が奏功し、特に旅行計画の初期段階でアプリに留まってもらう時間が延びたとの声もあります。

他の大手では、 Booking.comが独自のAIチャットボットをテストしたり、Tripadvisorが旅行プラン生成AI「GuideGeek」を投 入するなど動きがあります。

また、KayakやTrip.comもExpedia同様にChatGPTプラグインを提供し始めており、2023年に試験投入した生成AI機能の「第2版・第3版」をリリースするフェーズに移行しています。

総じて、早期から生成AIに取り組んだプレイヤーはその改善と本格展開に入っている段階と言えます。Expediaはそうした中でも、社内外で包括的にAI戦略を進めている点で先行しています。社内では前述のように従業員向けAI活用環境を整備し「AI人材のすそ野拡大」に努めており 、社外向けにはChatGPT連携やアプリ内AIガイドでユー ザー体験革新に挑戦しています。

他方、AIエージェント(自律エージェント)の活用には慎重な姿勢も見せており、「人間不在のフローにはせず必ず人の判断を介在させる」ことを重視しています。これは信頼性や責任あるAI利用の観点で重要であり、同様のアプローチは航空業界やホテル業界など高度な判断が求められる領域 の企業でも共有されています。

今後は業界横断で、生成AIと既存システムを統合したエンドツーエンドの旅行プ ラットフォームが求められると予想され、Expediaを含む各社の次なる戦いは自社データを活かした独自モデル構築やパートナーシップ戦略に移りつつあります。

ファイナンスデータ(業績)

ファイナンスデータ(業績)を見ていきましょう。

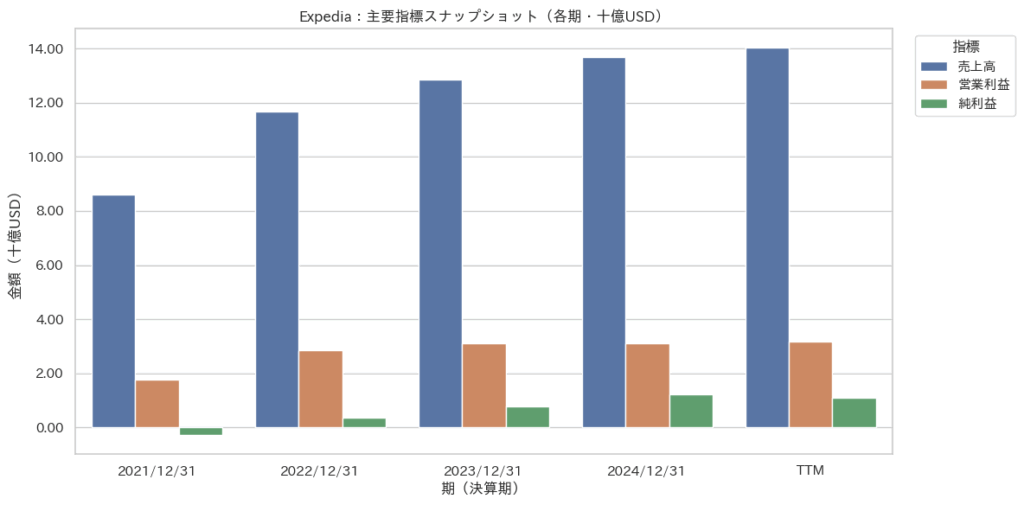

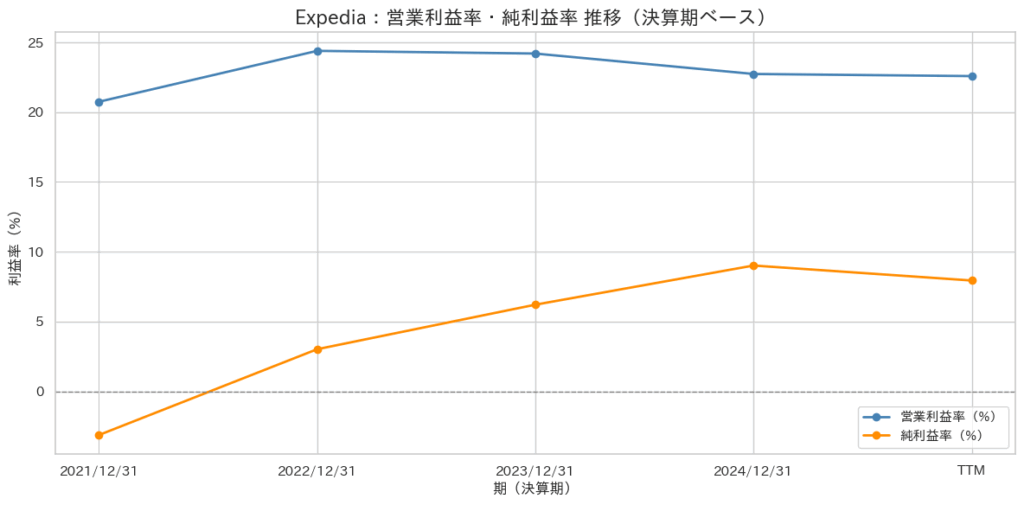

Expediaの売上高は、パンデミック後の観光需要回復を背景に 2021年の約86億ドルからTTMで140億ドルへと、約1.6倍の成長 を遂げています。

特に2022年から2023年にかけてはインフレ環境下でも堅調な旅行需要を取り込み、オンライン旅行代理店(OTA)としての地位を維持しています。

ただし、2024年以降は成長率が鈍化傾向にあり、「リオープン需要一巡」後の安定成長フェーズに入っているとみられます。今後は新規顧客獲得よりも、ロイヤルティ強化・AIによる動的価格設定など、利益率重視の経営転換が焦点となるでしょう。

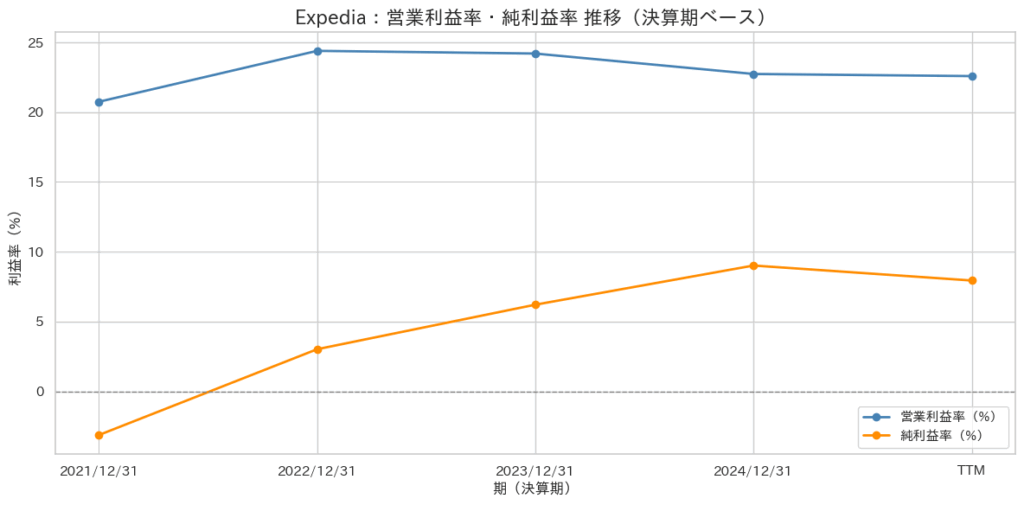

営業利益は、2021年に黒字転換(営業利益率約20.7%)後、2023年に約24%、TTMでは22.6%前後で安定しています。

これは、マーケティング支出やパートナーコミッション比率が高いOTAモデルにおいて、相対的に高い水準です。固定費構造の改善が進み、スケールメリットが発揮されていることがうかがえます。

一方で純利益率は 2021年 -3.1% → 2023年 6.2% → TTM 8%前後 と改善傾向。

特に2024年は営業キャッシュフローの改善や債務削減が効いており、財務の健全化が進行中と評価できます。

上のグラフのように、利益率は安定的な右肩上がりであり、旅行市場が成熟期を迎える中でも利益を維持する体制を確立しています。AIによるレコメンデーション、ダイナミックプライシング、パートナーシップ強化など、データ駆動型戦略の成果が数値に現れ始めています。

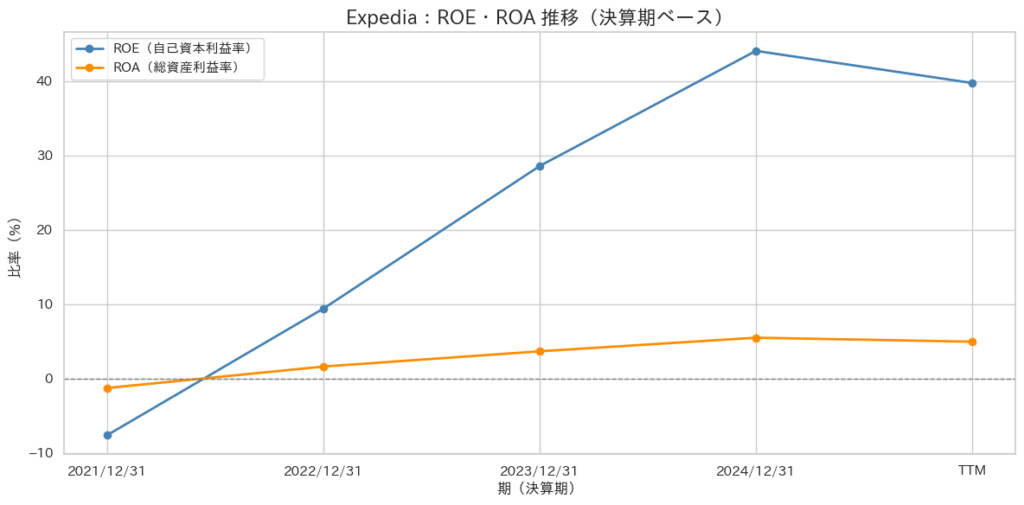

ROE・ROAの推移から見る資本効率の改善

ExpediaのROE(自己資本利益率)は、2021年のマイナスから一転し、2024年には約44%前後まで急回復しています。

同時にROA(総資産利益率)も、2021年の-1%台から、2024年には約5〜6%程度へと大幅に上昇しています。

この推移は、純利益の急回復と資本効率の大幅改善を示しており、企業が営業利益率を維持しながら、資本回転率を高めることに成功していることを意味します。

ROEは「純利益率 × 総資産回転率 × 財務レバレッジ」で分解して分析できます。

ExpediaのROE改善は主に以下2要因によるものです:

- 純利益率の改善:営業構造の効率化により、利益率が着実に上昇。

- レバレッジ効果の活用:自己資本比率が約13〜17%と比較的低いため、少ない資本で高い利益を生み出す構造になっている。

ただし、レバレッジによるROE上昇は同時にリスクも伴います。旅行市場の景気変動や需要減少が生じた場合、純利益率が低下するとROEも急落しやすい脆弱性がある点には注意が必要です。

PER・EPS成長率・PEGレシオから見た投資妙味

現在(2025年10月時点)のHubSpotの株価は $216.16 です。

- EPS(2024年度実績):$8.95

- EPS(TTM):$8.12

これを用いると、現在のPERは以下のように計算されます。

つまり、Expediaの直近PERは約26〜27倍と、S&P500平均(約22〜24倍)をやや上回る水準です。

2022〜2024年にかけては、コロナ後の旅行需要回復とコスト効率化により、3年間でEPSが約4倍以上に成長。

ただし、2025年に入ると成長スピードは落ち着き、今後のEPS成長率は年平均 10〜15%前後 と予測されます。

仮に中期EPS成長率を 12% と仮定すると:

PEGが 1.0前後以下で割安, 2.0以上で割高 とされる一般基準に照らすと、Expediaの現状はやや割高〜妥当圏上限に位置しています。

ファンダメンタル的には、Expediaは高ROE・高利益率を誇るが、成長率鈍化に対してPERが高止まりしています。

AI・自動化戦略の進展やEPSの再加速(15%超成長)が確認されれば、現在のPER水準(25倍超)でも正当化可能。

しかし現状では、$100〜115が「安全域」、$120〜150が中立圏」、それ以上は割高水準と判断できます。

結論:安定成長フェーズに入った堅実な旅行プラットフォーム

Expediaは、かつての赤字体質を完全に脱し、営業利益率20%台を維持する堅実なプラットフォーム企業へと変貌しています。

今後は、生成AIを活用した旅行パーソナライゼーションの深化や、ロイヤルティプログラム「One Key」の定着が次の利益成長ドライバーとなるでしょう。

投資家にとっては、「高成長よりも安定収益を重視したポートフォリオ」において、安定的な中核銘柄候補といえます。

Mattel(MAT)|「話すバービー」が生まれる、AI玩具の夜明け

Mattelは、世界的に有名な玩具メーカーで、「バービー」や「ホットウィール」などの人気ブランドを展開しています。

長年、伝統的な玩具ビジネスを中心に成長してきましたが、近年はAIを活用してデジタル領域への進出を進めています。背景には、伝統的玩具事業の成長鈍化があります。実際、同社の2024年売上は約54億ドルでしたが、主力玩具の伸び悩みが続き、2025年5月には業績予想を撤回するとともに一部製品の値上げを発表するなど収益改善に苦慮していました 。一方で2023年には実写映画『バービー』の世界的大ヒットもあり、キャラク ターブランドの価値再発見が起きています。

2025年、MattelはOpenAIと提携し、生成AIを搭載した「会話できるバービー人形」を発表しました。

子どもの言葉にAIが応答し、過去の会話内容を学習して成長するという、まるで「友達のように話すおもちゃ」です。

これは内蔵マイク・スピーカーと生成AIを組み合わせたもの で、子どもの発話に対してバービーが個別に応答や会話を行うものです。

たとえば子どもが「今日は学校で〇〇 があったの」と話しかけると、バービーは適切な受け答えをし、過去の会話内容も学習して子どもごとの好みのストーリーを覚えているといった高度な対話を実現する可能性があります。

また、ホットウィール(ミニカー)用のスマートトラックも検討されています。これは走行するミニカーのデータをAIが解析し、子どもの遊び方の傾向から「こんなスタントに挑戦してみよう!」と次の遊びを提案してくれるような製品です。

さらに教育分野への展開も視野に、AI搭載玩具が語学を一緒に練習してくれるチューターになったり、パズル解決を手伝うコーチになったりといった応用も考えられています。

Mattelはこれらを通じ「おもちゃを対話型の友達や先生に変える」ビジョンを描いています。

社内では、ChatGPT Enterpriseや映像生成AI「Sora 2」を導入し、新商品のデザインや試作品制作を自動化しています。

従来数週間かかっていた企画〜試作プロセスが数日に短縮され、開発効率が飛躍的に上がりました。

提携発表以降、まず社内開発プロセスへのAI導入が進められています。デザイン部門では生成AIがすでに「おもちゃの想像力を革命」しており、デザイナーがテキストで「宇宙飛行士バービー」を思い描けば、AIが数十案のキャラクターデザインやプレイセット案を即座に提示できるようになっています。

ただし、子どものプライバシー保護をめぐる懸念もあり、AI玩具市場は倫理面の整備が求められます。

それでもMattelの挑戦は、「AI×玩具」という新しい産業カテゴリを生み出す可能性を秘めています。

投資家にとっては、AI搭載トイの販売台数や平均単価(ASP)の上昇が次なる成長指標となるでしょう。

※ そして最後の銘柄についての分析解説は有料パートとなります(ここからは、有料メンバー or 有料noteで閲覧できます)。

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu