石破総理の辞任表明を受け、日本では間もなく総裁選が行われる見込みです。この政局の変化は、企業や投資家にとって「どの方向の政策が強まるか」を見極める重要な機会です。

株式市場では、「政権がどのような方針を掲げるか」が銘柄の運命を左右するケースが少なくありません。特に、宇宙開発の強化、老朽化したインフラの再整備、食料安全保障・スマート農業の推進、そしてライドシェア解禁など、新しい移動サービスの整備。これらは次の政権で政策の柱となる可能性が高いテーマです。

本記事では、このような政策の潮流を背景に、次期政権で期待の集まる5銘柄を初心者にもわかりやすく紹介。なぜ今、これらの企業が次期政権の追い風を受けやすいのか、その理由と将来性を丁寧に解説します。

他にも様々な銘柄について分析と解説をしています👇

宇宙のサステナビリティを切り開く ― アストロスケールHD(186A)

アストロスケールは、「宇宙空間の持続可能性」を使命に掲げ、スペースデブリ(宇宙ゴミ)の除去と軌道上サービスの2本柱で事業を展開しています。当初はデブリ除去に特化していましたが、独自のRPO(非協力物体への接近・捕獲)技術を確立したことで、今では寿命延長・燃料補給・衛星点検といった幅広い軌道上サービスへ事業を拡大しました。この技術は世界で唯一実証に成功したもので、同社の強力な競争優位性となっています。

新規事業では、米国宇宙軍向けの給油ミッションや国際共同プロジェクトに参加し、防衛衛星への燃料補給やデブリ監視といった分野に踏み出しています。受注残高も積み上がっており、2030年までに軌道上サービスを日常化するロードマップを描いています。

加えて、日本政府系投資(DBJのSociety5.0関連投資)や海外VCからの資金も得ており、資金面では今後も必要に応じ追加調達を行いながら研究開発と事業拡大を両立させる戦略です。

将来的には、軌道上サービス市場が2兆円規模に成長する見通し。防衛需要の高まりや各国政府の投資が追い風となり、日本発の「国策宇宙企業」として注目されます。米国調査会社によれば、同市場の累積収益は今後11年間(~2033年)で約182億ドル(約2.5兆円)に達する予測で、従来予想(2020年時点約30億ドル)から大幅な上方修正がなされています 。特に2020年代後半には静止衛星の寿命延長サービス需要が立ち上がり、2030年頃から老朽衛星の除却サービス(EOL)の本格成長が見込まれています 。こうした背景には米国・欧州での宇宙デブリ規制強化(運用終了時の除却義務化など)が顕在化するとの見通しがあり、規制が市場を後押しすると期待されています。

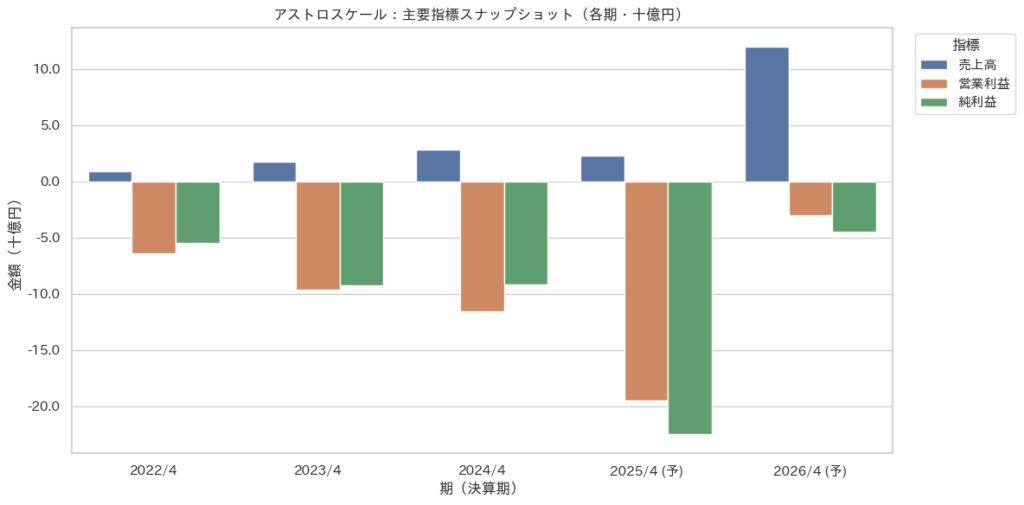

ファイナンスデータ(業績)

ファイナンスデータ(業績)を見ていきましょう。

売上高は2022年4月期の9.1億円から、2024年4月期には28.5億円へと 3年で3倍超の成長 を記録しました。さらに2026年4月期予想では120億円と、桁違いの伸びを見込んでいます。

市場の需要が顕在化していることを示す一方、事業拡大のための先行投資が収益に重くのしかかっています。

営業損益を見ると、2022年のマイナス64億円から、2025年予想ではマイナス195億円と、赤字幅は拡大傾向にあります。特に2025年の予想値では売上減少(28.5億円 → 23億円)にも関わらず、営業損失は大きく膨らむ点が目を引きます。これは、研究開発や設備投資、人材確保といった先行コストが収益化のスピードを上回っていることを意味します。

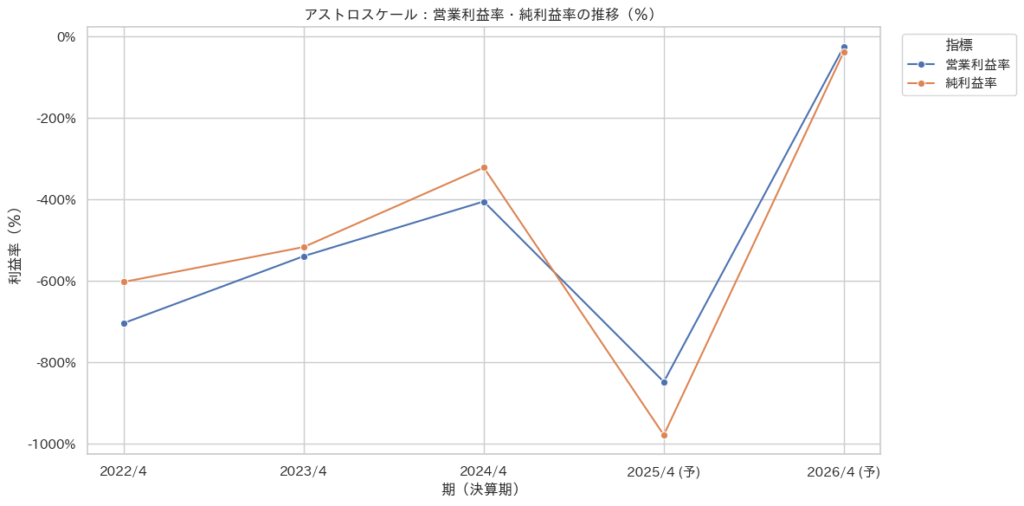

営業利益率は常にマイナスで推移し、2024年4月期では -405%、2025年4月期予想では -848% に達します。純利益率も同様に大幅なマイナスであり、収益性の観点からは依然として厳しい状況です。

もっとも、2026年予想では営業損失が30億円、純損失が45億円と赤字幅が縮小し、売上拡大とともに 損益分岐点への接近 が見込まれます。この転換が実現すれば、投資家にとって大きな評価ポイントとなります。

売上は指数関数的な成長曲線を描いている一方で、利益面では「谷底期」にあると解釈できます。スタートアップの成長モデルに典型的な「Jカーブ」の初期局面であり、2025年を底にして、2026年以降に黒字化への道筋が見えてくる可能性があります。

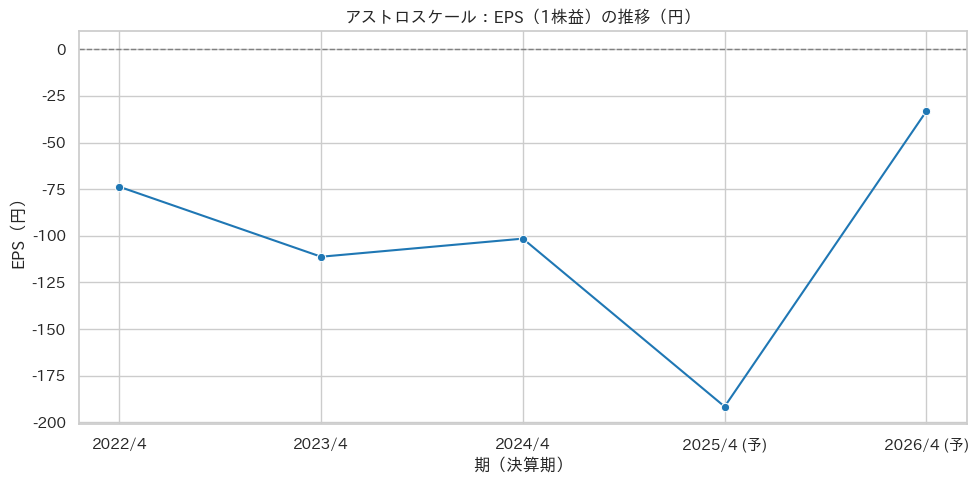

EPS推移が示すアストロスケールの収益力

アストロスケールのEPS(1株当たり利益)は、過去数年間を通じてマイナス圏にとどまっています。

EPS(Earnings Per Share:1株当たり利益)とは、会社が稼いだ利益を1株あたりに割り振った指標です。

計算式は以下のとおりです:

ナスダックくん

ナスダックくん例えば、会社が10億円の純利益を上げて、1億株を発行していれば、EPSは10円になるのだ!

投資家にとってEPSは「1株あたりどれだけ利益を稼いでいるか」を示すため、株主価値の重要なものさしです。EPSがプラスなら黒字、マイナスなら赤字を意味します。

特に2025年予想では、赤字が1株当たりに大きく跳ね上がる点が目立ちます。これは売上減少と大規模な先行投資が重なった影響と推察されます。一方で、2026年予想では赤字幅が大幅に縮小しており、損益分岐点へ近づいている兆候が見て取れます。

アストロスケールのバリュエーション分析

EPSは前述のとおりマイナス(赤字)で推移しています。直近の予想EPSは -191.5円(2025年) → -33.2円(2026年) と改善傾向にあるものの、黒字には至っていません。

そのため「利益を基に株価を評価する」伝統的なバリュエーション手法では測定が難しい段階にあります。

現在(2025年9月12日現在)の株価(689円)は、投資家が 将来的な黒字化と成長性 に期待してつけている価格と解釈できます。

PERは「株価 ÷ EPS」で算出されます。EPSがマイナスのため、PERは算出不能(N/A) となっています。これは「現状では利益を生んでいない企業」であることを意味します。

通常、PERが算出できない段階の企業は、投資家が利益ではなく「売上成長率」「事業の将来性」「市場規模」などを重視して評価します。つまり、バリュエーションは利益指標よりも ストーリー(将来像)に依存 している状況です。

まとめ アストロスケール

アストロスケールは、

- 売上は急拡大

- EPSは赤字継続だが改善傾向

- 宇宙ごみ除去と軌道上サービスで独自技術を確立

- 2030年までの明確な成長ロードマップ

という特徴を持ちます。

短期的にはリスクが高い投資対象ですが、黒字化と市場成長が重なれば、長期的には大きなリターンをもたらす可能性があります。データ的に見れば、現在は「Jカーブ型成長の谷底」にあり、2026年以降に「収益化フェーズ」へ移行するかどうかが最大の焦点です。

インフラDXを支える小型ドローン ― Liberaware(218A)

Liberawareは「狭く・暗く・危険」な場所を点検できる小型産業用ドローンを開発しています。ドローン本体の提供にとどまらず、収集したデータを3Dモデル化して解析するソフトウェア「LAPIS」を展開し、老朽化が進むインフラ点検のDXを推進しています。特に下水道や港湾といった国策分野での採用が進み、国土交通省の施策とも親和性が高いのが強みです。

重点市場はプラント・社会インフラ点検分野ですが、既存建築物のBIM化需要にも注目しており、スマートシティ文脈で建物の図面デジタル化といった新たな応用領域も模索しています。

新規事業では、デジタルツイン基盤「TRANCITY」や鉄道専用ドローンの開発に加え、アジア市場への展開を始めています。人手不足や安全性確保のニーズが高まる中で、需要は拡大傾向にあります。すでに2025年には通期黒字化を達成し、成長フェーズに入ったことが確認されています。

また、既存ドローン点検サービスの適用範囲拡充として、これまで手がけていなかったインフラへ進出しています。例えば下水道管路点検では、自社最新機「IBIS2」を用いた実証を各地で行い、老朽下水管の調査ニーズに応えるノウハウを蓄積しています 。政府が2024年度に「下水道管路の全国特別重点調査」に予備費99億円を投じて約5,000kmの下水道を集中的に点検する計画を打ち出し、その調査要項で管内調査へのドローン活用が推奨されたことも追い風です 。こうした国策に乗り、主要自治体と協働して下水道や港湾桟橋などインフラ点検へのドローン適用事例を増やしつつあります。

現在提供中のLAPISに加え、より大規模な都市モデルや複数デバイス連携を可能にするデジタルツインプラットフォーム「TRANCITY」も開発しており、陸上だけでなく水中ドローンのデータも連携させるなど、プラットフォームの汎用性を高めています 。

さらに、鉄道インフラ専用ドローンの開発も進めており、JR東日本主催のコンテスト参加や自社で線路試験場を構築するなど、将来の鉄道トンネル・駅施設点検ビジネスへの布石を打っています 。

海外展開についても進めていて、同社は2025年よりマレーシアを含むアジア新興国市場の調査を開始し、東アジア・東南アジアへ継続的に市場展開を図る方針です 。特に韓国では官民連携でユースケース創出に動き出しており、日本で確立した事業モデルを輸出する計画です。

将来性としては、国内だけでも1兆円規模といわれる維持管理市場を背景に、国のインフラDX政策と重なる分野で確実な成長が見込まれます。

点検現場では技術者不足が深刻で、人が立ち入れない危険箇所の調査ニーズも高まっていて、Liberawareの屋内ドローンはまさにこの労働力不足と安全ニーズに応えるソリューションであり、国土交通省もインフラ点検への先端技術導入を推進しています。

同社は国内ドローンベンチャーの中でも特定ニッチ(狭小空間)に特化している点で独自色があります。ドローン大手ACSLなど競合もいますが、彼らが主に屋外・物流向けなのに対し、LiberawareのIBISは全長20cm級でGPS不通の暗所でも安定飛行できる設計を強みとしています。

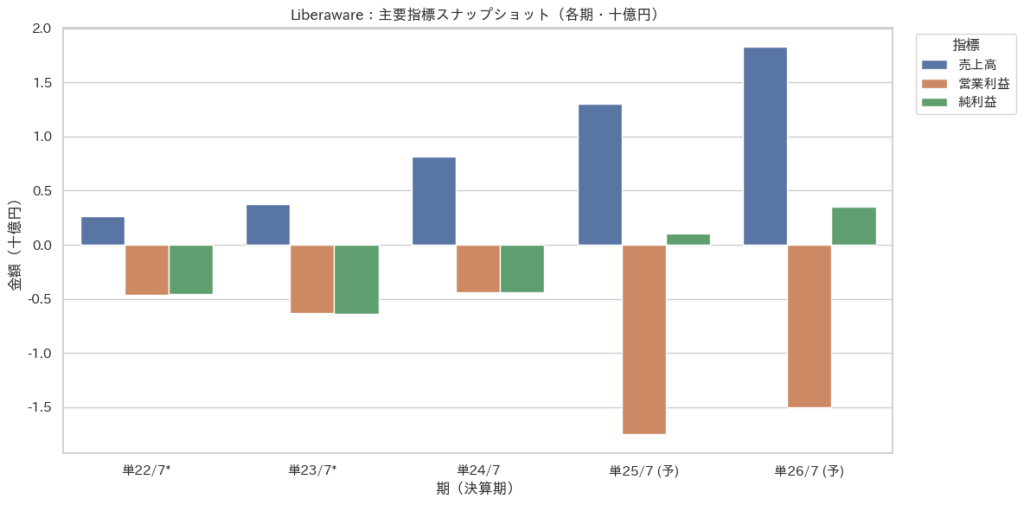

ファイナンスデータ(業績)

ファイナンスデータ(業績)を見ていきましょう。

業績推移をみると、売上高は2022年7月期の2.6億円から2024年7月期には8.15億円と 3倍以上の成長 を遂げています。さらに2026年7月期には18.3億円を見込んでおり、確実に市場浸透が進んでいることがわかります。

売上は伸びている一方で、営業利益は長らく赤字圏にあり、2025年には -17.5億円 と赤字拡大が予想されています。これは、研究開発・販路拡大・人材確保といった成長投資が収益を圧迫しているためです。

ただし2026年には営業赤字が -15億円 まで縮小し、純利益は 3.5億円の黒字 予想となっています。これは、スケールメリットの顕在化と、事業モデルの転換点に差し掛かっていることを示しています。

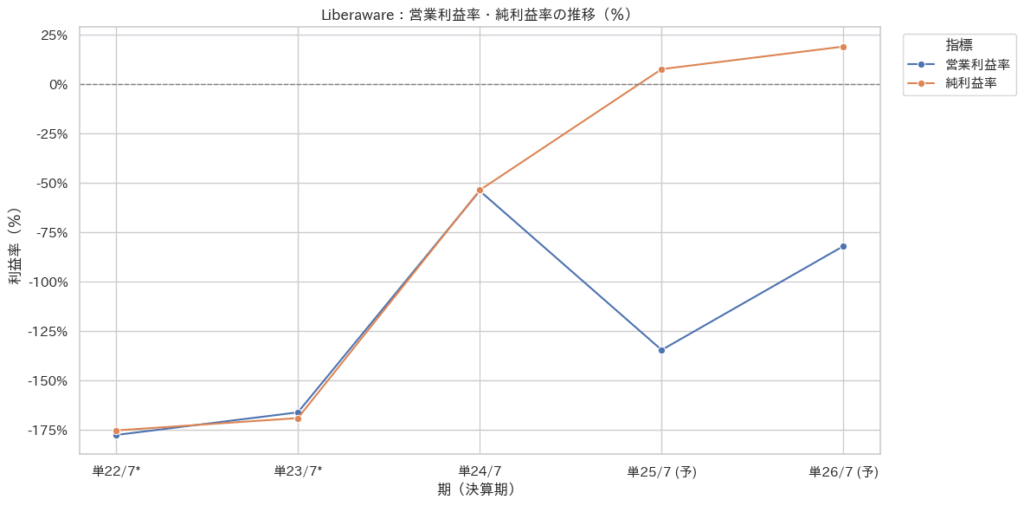

利益率に注目すると、営業利益率は2023年で -166%、2025年には -135% に悪化する見込みですが、2026年には -82% まで改善します。純利益率については、2025年に初めて黒字転換(+7.7%)、翌年にはさらに +19.1% に上昇する見通しです。

データ的には「赤字の谷底を抜け、収益構造の改善が加速する局面」に入ると解釈できます。

EPS推移が示すLiberawareの収益力

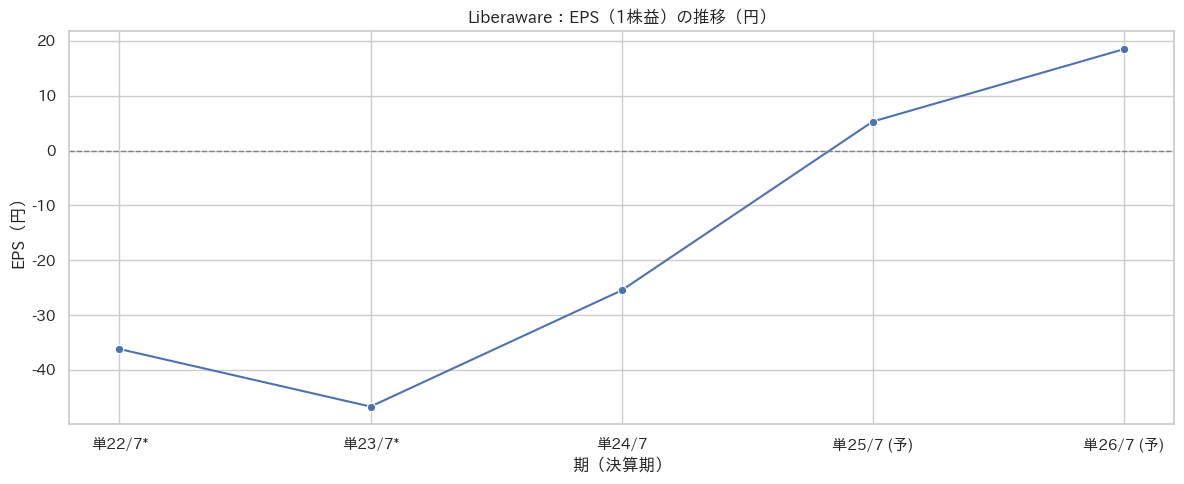

EPS(1株益)は赤字が続いていましたが、2025年には 5.3円 と初の黒字転換予想。そして2026年には 18.5円 と3倍以上の成長を見込んでいます。株主価値を測る最重要指標であるEPSの改善は、投資家の評価を大きく押し上げる契機となるでしょう。

Liberaware のバリュエーション分析

業績予想から算出される EPS は、

- 2025年7月期: 5.3円

- 2026年7月期: 18.5円

と、2025年に黒字転換、2026年にはさらに約3.5倍へ拡大する見込みです。これは企業としての成長段階が「投資フェーズから収益化フェーズへ」移行しつつあることを示しています。EPS が継続的に拡大するかどうかが、投資家にとって最大の焦点となります。

PER は「株価 ÷ EPS」で算出される、株価が割高か割安かを測る代表的な指標です。

現状は以下の水準です:

- 2025年7月期予想: 357.18倍

- 2026年7月期予想: 173.18倍

いずれも非常に高水準であり、「現在の株価は将来の成長期待を大きく織り込んでいる」と解釈できます。

一般的に PER が 20〜30倍程度であれば標準的評価とされますが、Liberaware はその数倍から十倍以上の水準にあり、短期的に割安感は乏しいといえます。

PEGレシオは PER ÷ 利益成長率 で算出され、成長率を加味した割安度を測る指標です。

Liberaware の EPS 成長率を計算すると:

(18.5−5.3) / 5.3 ≈ 249%(1年で約3.5倍)

この数値を基に PEG を試算すると:

- 2026年予想PER 173 ÷ 249 ≈ 0.7倍

PEG が 1倍を下回ると「成長率を織り込んでも割安」と評価されることが多いため、一見すると現在の株価は高PERでも成長率を考慮すると許容範囲とみなせます。

まとめ Liberaware

Liberaware は産業用小型ドローンによるインフラ点検ソリューションを提供し、独自技術で市場を拡大する成長企業です。売上は2022年の2.6億円から2026年予想で18.3億円へと急伸し、2025年に初の黒字転換、2026年には純利益3.5億円・EPS 18.5円と大幅改善が見込まれます。

一方、赤字拡大を経て収益化に向かう過渡期にあり、営業利益率は依然としてマイナス水準です。株価は2,293円、時価総額431億円で、予想PERは2025年357倍、2026年173倍と依然高水準。ただしEPS成長率を考慮したPEGレシオは0.7倍と、成長株としては割安感も見えます。

端的に言えば、Liberaware は 「短期的には高PERのリスクを抱えつつ、急成長と黒字化期待が評価されるベンチャー型成長株」 です。

食料安全保障を担う ― 日本農薬(4997)

日本農薬は除草剤・殺菌剤・殺虫剤を中心に展開する創業100年近い農薬メーカーで、研究開発投資を売上の約10%と高水準に維持し、殺虫剤・殺菌剤・除草剤を中心とする農作物保護剤の研究開発・製造販売に強みを持っています。ピリダリルなど自社発明のグローバル製品を創出し、海外大手へライセンス供与した実績もあります。

また、ポートフォリオの多角化も進めています。農薬事業以外に医薬品・動物薬事業も展開しており、農薬開発で培った化合物設計技術を応用して外用抗真菌剤(水虫薬)や動物用ノミ・ダニ駆除剤などを開発・販売しています 。こうしたライフサイエンス分野は売上全体に占める割合はまだ小さいものの、利益貢献や技術シナジーの観点で重要な事業ドメインです。

新規事業として注力しているのは、生物農薬やバイオスティミュラント(作物のストレス耐性を高める資材)です。2030年度までにこれら新規事業で売上150億円を積み増す計画を掲げ、大学や海外ベンチャーとの共同研究も進めています。

例えば2023年に発売した土壌改良型資材「クロスバリュー」は微生物の力で作物の根張りを良くし環境ストレス耐性を高める次世代農業資材であり、従来の殺菌剤・肥料とは異なる新商品として注目されています。

海外企業との連携にも積極的で、品目の買収やベンチャー企業との提携・出資も活用し、有望なバイオ農薬技術の取り込みを図っています 。実際、ベルギーのゲント大学との共同研究MOU締結や、欧米スタートアップとの協業検討など、オープンイノベーションによる新製品パイプライン構築を進めています。

さらにデジタル農業サービスへの取り組みも始まりつつあり、農薬散布量の最適化提案や病害虫発生予測システム連携など、化学製品以外のソリューション提供も模索しています。

世界的な人口増加・食料需要の高まりに伴い、農薬のグローバル市場自体は今後も拡大基調です。一方で欧州の「Farm to Fork戦略」や日本の「みどりの食料システム戦略」など、環境負荷低減の政策により従来型化学農薬の使用削減目標が掲げられています(例:日本では2050年までに化学農薬使用量50%減)。

この相反する動きに対応するには、高効率で環境調和型の農薬が求められます。日本農薬が注力

するバイオスティミュラントは、まさに気候変動下での作物ストレス軽減に貢献する資材であり、欧州を中心に需要拡大が見込まれる次世代市場です。

市場背景としては、世界的に食料需要は拡大する一方、欧州や日本では環境規制が強まり、従来型農薬の使用削減が求められています。その中で同社の低リスク農薬や生物農薬は政策の追い風を受けやすく、国の補助制度にも適合する製品群です。長期的には海外展開の強化と新規有効成分の開発を軸に、2030年に売上1500億円超・営業利益率10%以上を目指しています。

ファイナンスデータ(業績)

ファイナンスデータ(業績)を見ていきましょう。

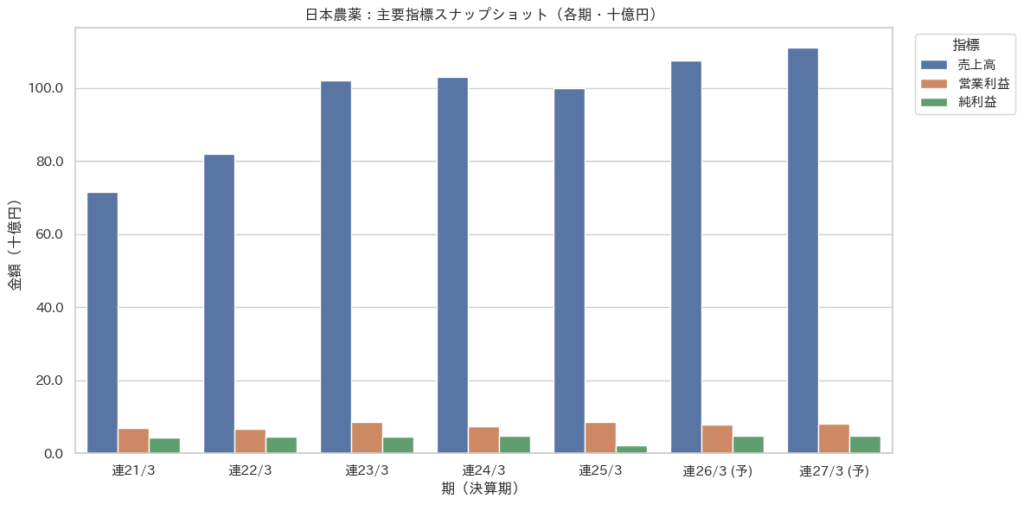

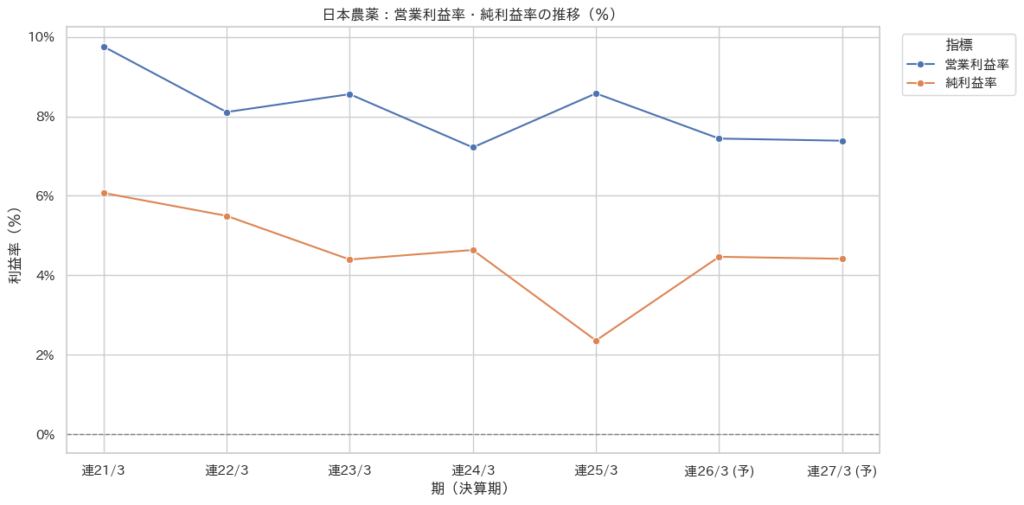

日本農薬の売上は、2021年3月期の 7,152億円 から2023年3月期には 1兆209億円 へと拡大し、足元では1兆円規模を維持しています。2026年以降も増収基調を継続し、2027年には 1兆1,100億円 への到達が見込まれます。安定した需要基盤と、海外市場の取り込みが売上を支えている点が特徴です。

営業利益は一貫してプラスを維持しており、2023年に過去最高の 873億円 を記録しました。その後は若干の減益傾向を見せつつも、800億円前後で安定。これは農薬市場特有のコスト変動(原材料価格や為替影響)を吸収できる事業基盤を持つことを示しています。

ただし純利益には揺らぎが見られ、2025年には 235億円 と大幅減益となる見通しです。これは一過性の要因(会計処理や特別損失)による影響が強いと考えられますが、利益率を大きく低下させる点には留意が必要です。

- 営業利益率は 6.9%(2021年)→ 8.6%(2023年)→ 7.4%(2024年) と、7〜9%の範囲で推移。

- 純利益率は 6.1%(2021年)→ 4.4%(2023年)→ 2.4%(2025年予想) と低下し、ボラティリティが大きいことがわかります。

これは本業(営業利益)は比較的安定している一方、純利益は外部要因(金融収支や特損)に左右されやすい構造であることを意味します。

- 営業利益率は 6.9%(2021年)→ 8.6%(2023年)→ 7.4%(2024年) と、7〜9%の範囲で推移。

- 純利益率は 6.1%(2021年)→ 4.4%(2023年)→ 2.4%(2025年予想) と低下し、ボラティリティが大きいことがわかります。

これは本業(営業利益)は比較的安定している一方、純利益は外部要因(金融収支や特損)に左右されやすい構造であることを意味します。

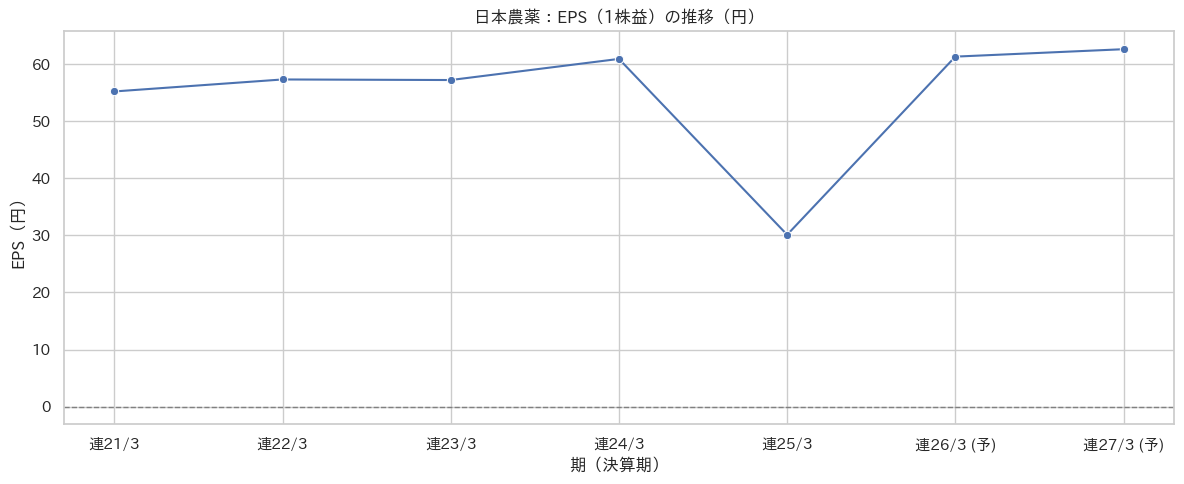

EPS推移が示す日本農薬の収益力

EPS(1株益)はおおむね 55〜62円水準 で安定しており、2025年には一時的に 30.1円 に落ち込みますが、その後は再び60円台への回復が予想されています。配当も18円から25〜26円へと漸増し、株主還元姿勢の強さが確認できます。長期的には 配当性向の引き上げ余地 も見込めるでしょう。

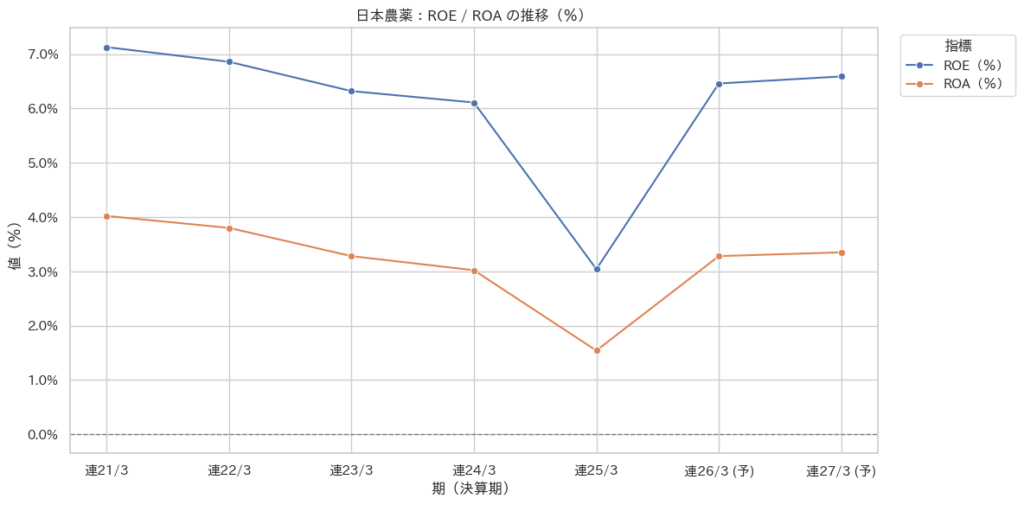

日本農薬:ROE / ROA 推移分析

ROEは株主資本に対する利益効率を測る指標です。

- 2021〜2024年は 6〜7%水準 で推移し、資本コスト(一般的に8〜10%とされる)を下回るものの、一定の安定性を確保していました。

- 2025年に 3.0% まで急低下。これは純利益が大幅に減少した影響で、投資家リターンの効率性が著しく損なわれたことを意味します。

- ただし2026年以降は再び 6%台に回復 する予想であり、過渡的な落ち込みからの復元過程にあると評価できます。

また、ROAは総資産に対する利益効率を示し、企業全体の収益性を評価する指標です。

- 2021年に 4.0% あったROAは、2025年に 1.5% へ低下。これは資産規模に対して利益が出せていない状態を示し、事業効率の悪化を反映しています。

- しかし2026年以降は 3%台に回復 する見込みであり、資産活用効率が再び改善する方向にあります。

ROEとROAの差は、財務レバレッジの効果を表します。

- 2021〜2024年は ROE ≒ ROA × 1.7〜1.9倍 の関係で推移し、健全な範囲でのレバレッジ効果が見られます。

- 2025年は ROE 3.0%、ROA 1.5% とともに低下。つまり「資産効率の悪化」が主因で、レバレッジではなく本業の利益低下がROEの急落を招いたと解釈できます。

- 2026年以降は ROE と ROA が同時に回復するため、レバレッジではなく 利益率の改善が収益効率の回復を牽引している構図です。

ROEのデュポン分解分析

ROE は次の3要素で分解できます:

すなわち、

- 利益率(純利益率):企業がどれだけ売上から利益を残せるか

- 総資産回転率:資産を効率的に使って売上を生み出す力

- 財務レバレッジ:負債をどれだけ活用して自己資本を増幅しているか

これを踏まえて分析してみると、

日本農薬のROEは 利益率の変動に大きく依存 しており、効率性や財務構造は比較的安定。2025年の急落は、総資産効率やレバレッジ要因ではなく、本業収益力の一時的低下 によるものと言えそうです。

今後ROEが6%台へ回復すると予想されていますが、持続的に8%以上を目指すには 利益率の改善(原価率・販管費率の改善や高付加価値製品の拡大) が不可欠です。

日本農薬のバリュエーション分析

業績予想から算出される EPS は、

- 2026年3月期: 61.3円

- 2027年3月期: 62.6円

と安定的な推移を見せています。2025年に一時的に 30.1円 まで落ち込んだ後、再び60円台に回復する見込みであり、EPSベースでは「利益の底を脱した」タイミングにあると解釈できます。

予想 PER は、

- 2026年3月期: 16.44倍

- 2027年3月期: 16.12倍

となっており、実績 PER(過去レンジ)の 13〜19倍 の中間に位置します。

つまり、現在の株価(1,003円)は歴史的評価レンジの範囲内にあり、割高でも割安でもない「適正水準」 と評価できます。

PEGレシオは「PER ÷ EPS成長率」で算出されます。

EPS成長率を2026年→2027年で見ると、 (62.6−61.3) / 61.3 ≈ 2.1%

成長率が極めて小さいため、PEGは 16 ÷ 2.1 ≈ 7.6倍 となり、一般的な「1倍以下=割安」基準からは大幅に上回ります。

これは、EPSがすでに安定成長フェーズにあり、成長株というより 成熟株的な評価 を受けていることを意味します。

結論として、現在の日本農薬株は「大きな成長株プレミアムはないが、安定配当と利益回復を織り込んだ妥当水準」に位置している といえます。

投資妙味は、成長率ではなく 配当利回りとディフェンシブ性 にあるでしょう。

まとめ 日本農薬

日本農薬は、「成長株」ではなく「安定収益+配当株」 として捉えるべき銘柄です。

短期的には利益率の改善動向が株価を左右しますが、中長期的には配当と安定した営業利益が投資家リターンを支えます。

割安感は限定的ながら、ディフェンシブ性と安定性を求める投資家にとっては堅実な選択肢 といえるでしょう。

※ そして残り2銘柄についての分析解説は有料パートとなります(ここからは、有料メンバー or 有料noteで閲覧できます)。

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月入ってみましょう! =>

https://community.camp-fire.jp/projects/view/760550#menu