AIデータセンター相場は、どうしても「どのGPUが勝つか」「どの冷却が主流か」に目が行きます。もちろん重要です。

でも投資家として取りやすいのは、勝者が誰でも 必ず買わざるを得ないものを先に押さえること。

その最短ルートが、今回のテーマ『800V HVDC(高圧直流)』です。

結論から言うと、800V HVDCは「効率が良くなる」程度の話ではありません。

AIラックをMW単位に押し上げるために、給電の設計(電力の道のり)が作り変わる。

すると、データセンターの設備投資は「建物・冷却」だけでなく、受電→整流→配電→ラックの各ポイントで必ず買われる部材セットが入れ替わります。

なぜそんな話になるのか。

理由はシンプルで、48/54Vのまま1MW級を配ると、電流と銅量が現実的に破綻するからです。だから電圧を上げて電流を落とし、配線・損失・発熱を潰す必要がある。ここに800V HVDCの必然があります。

そして投資家の本題はここです。

「800V HVDCが来るならSiC?GaN?」という二択は雑すぎる。

勝ち筋は材料名ではなく、どの区間(受電/整流/配電/ラック)に置き場所が増えるかで決まります。

この続編では、電力経路を工程分解しながら、

- 変換段数はどこで減るのか

- 銅はどこで減るのか

- 高密度ラックはどの条件で成立するのか

- その結果、SiC/GaNの勝てる場所はどこか

- 最後に、投資家向けに 「銘柄棚(近い/中間/遠い)」と「監視KPI」

まで落とし込みます。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

※本記事は特定銘柄の推奨を行うものではありません。投資判断はご自身の責任でお願いします。

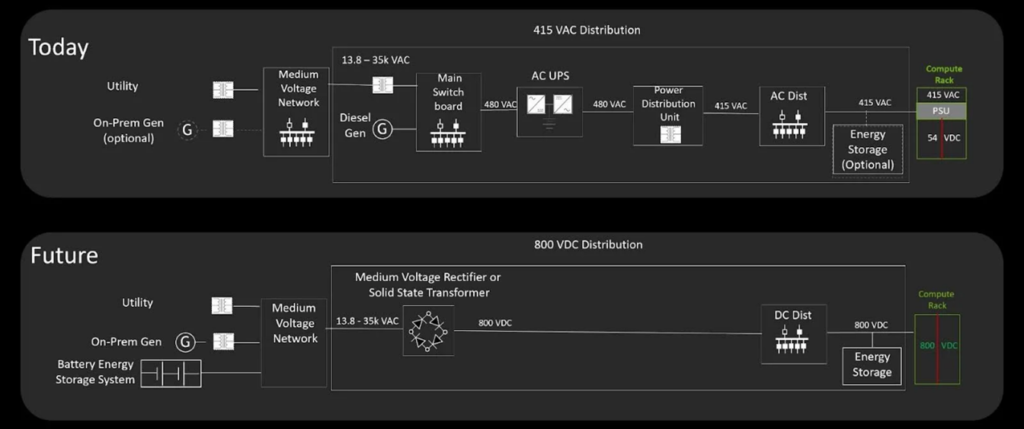

そもそも何が起きている?48Vの物理限界と800Vへの必然

従来のAIサーバーラックは48V(または54V)の直流電源で動いています。15kW級のラックならそれで十分でした。

ところがAI時代のラック電力は桁が違います。NVIDIAのBlackwell世代は1ラックで数百kW、次期Rubin Ultra/Kyberラックスケールシステムでは1MW(1,000kW)級に到達します(NVIDIA技術ブログ)。

ここで物理の壁にぶつかります。

同じ電力を送るとき、電圧が低いほど電流が大きくなります(P = V × I)。例えば、1MWを48Vで送ろうとすると、電流は約2万A。STの技術資料では600kWを48Vで配ると12,500Aになることが示されています。

電流が大きいとどうなるか?ここが重要です。

- 銅が重すぎる:TIの資料によれば、1MWラックに48V配電するには約200kg(450ポンド)の銅が必要です。1GWデータセンターなら銅50万トン。これは持続不可能な量です。

- 損失が爆発する:配線のI²R損失は電流の2乗に比例します。電流が16倍(48V→800V)減れば、損失は256分の1に激減します。

- 発熱でスペースが消える:損失=熱です。冷却のための空間と電力が余計に必要になります。

つまり48V配電は、MWラック時代の物理的ボトルネックなのです。

800V HVDCなら何が変わるか

800Vに電圧を上げると、世界がガラリと変わります。

- 同じ1MWでも電流は1,250A。48V時の16分の1。

- 銅の使用量が劇的に減ります(Navitasの資料では銅線の太さ45%削減)

- 変換段数が減ります(ラック内のAC/DC PSUが不要に → スペース・発熱・故障ポイント削減)

- NVIDIAの試算でエンドツーエンド電力効率5%改善、メンテナンスコスト70%削減

これは「省エネ」の話ではありません。MWラックを物理的に成立させるための必然として800V HVDCが浮上しているのです。

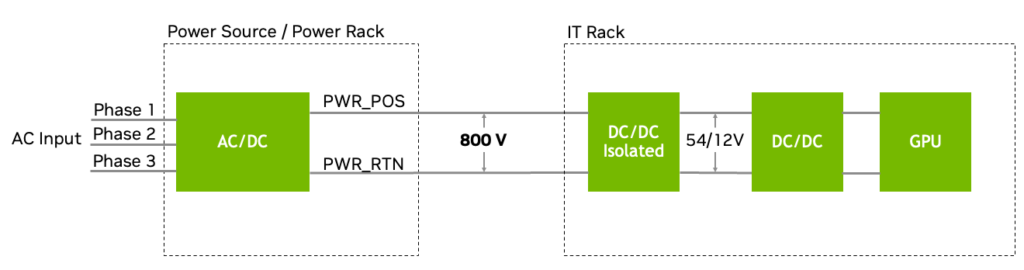

電力の道のり:4つに分解する

従来と800V HVDCで、電力の「道のり」がどう変わるかを整理しましょう。

【従来(48/54V方式)】 系統(13.8kV AC)→ 変圧器 → 低圧AC → UPS → PDU → ラック内AC/DC PSU → 54V DC → DC/DC → 12V → GPU (多段階の変換、ラック内に大量のPSU、銅が重い)

【800V HVDC方式】 系統(13.8kV AC)→ 変圧器 → ★集中AC/DC整流器 → 800V DC幹線配電 → ラック直結DC/DC → 12V → GPU (変換段数削減、ラック内PSU不要、銅軽量、スペース開放)

ポイントは、途中の変換ステップが大幅に減るということです。変換が1段減るたびに効率が上がり、熱が減り、部品が減り、故障点が減ります。

このアーキテクチャ変更を「投資家にとって金が落ちる場所」で4つの区間に切っていきます。

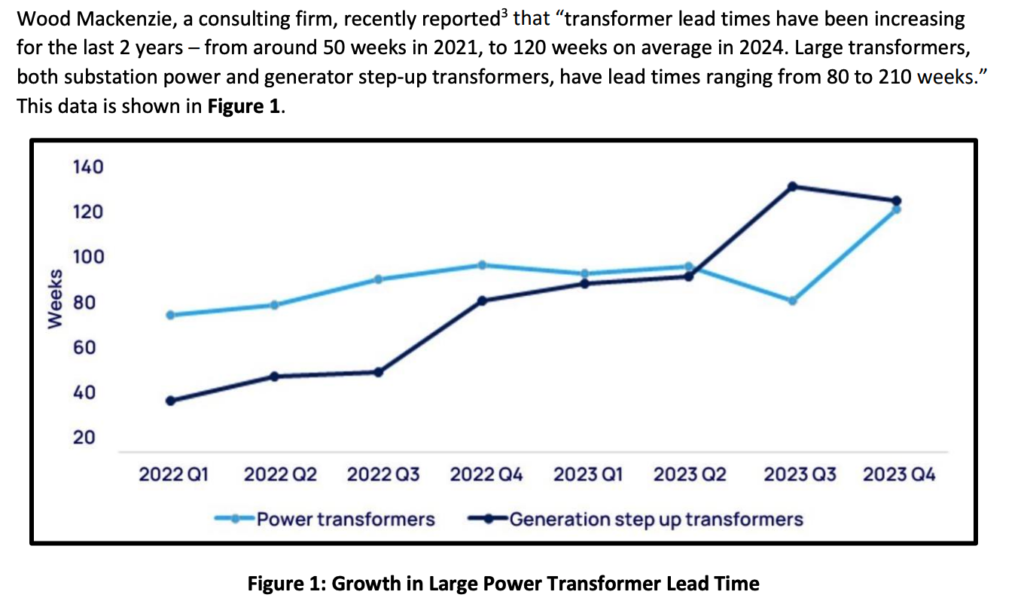

① 受電(系統〜変電):全体のタイムラインを決めるボトルネックの上流

800V HVDCがどれだけ優れていても、系統接続と変圧器がなければデータセンターは稼働しません。ここが全体スケジュールのボトルネックになりやすい区間です。

米国では大型変圧器のリードタイムが深刻化しています。CISAの2024年調査では大型変圧器の納期が80〜210週と報告されています。

日本でも事情は同じです。経産省の「ワット・ビット連携官民懇談会取りまとめ1.0」(2025年6月)では、データセンター需要の集中による系統接続の遅延リスクが明示的に議論されています。

ここを「投資家」として考えるなら、こういうことです。

- 受電が詰まる限り、下流(整流→配電→ラック)にお金は落ちません

- 逆に、変圧器・開閉設備の投資が解けた瞬間に、下流へ一気に需要が連鎖します

- ここは「いつ建つか」を規定するタイムラインKPIとして監視すべき場所です

日立エナジー(日立製作所 6501)は変圧器・高電圧技術でグローバルリーダーの一角です。

800VDCアーキテクチャのサポートを明言し、90億ドルのグローバル投資を発表しています。「grid-to-rack(送電網からラックまで)」を一気通貫でカバーできるポジションは、この変化において存在感が大きいと言えます。

② 整流(集中AC/DC):SiCの主戦場が太くなる

800V HVDCの最大のアーキテクチャ変更は、ラック内で行っていたAC→DC変換を、施設のパワールームに集中させることです。

わかりやすく言えば、今まで「各ラック」に置いていた電源ユニットを外して、建物の入口付近で一括変換するというイメージです。

NVIDIAの技術ブログは「系統の13.8kV ACを、パワールームで直接800V DCに変換する」方向を示しています。GE Vernovaの参照設計では、近い将来は「変圧器+AC/DC整流器」のアプローチが現実的で大規模展開可能とし、中圧ソリッドステートトランス(SST)はより将来の選択肢と位置づけています。

この「集中AC/DC」は、高電圧・大電力の変換を一箇所で行います。デバイスには高耐圧(1,200V級以上)と大電流処理能力が求められます。

この条件で実績と信頼性が厚いのがSiC(炭化ケイ素)です。

SiC(シリコンカーバイド)とは、シリコンと炭素を組み合わせた半導体材料のことです。従来のシリコンより高い電圧に耐え、高温でも安定して動作するのが特徴で、電気自動車のインバータなどですでに実用化が進んでいます。

ロームの発表資料では、第4世代SiCチップ搭載の1200V SiCモジュールを、LLC方式のAC-DCコンバータやプライマリDC-DCコンバータ向けに最適化しています。「高電圧・高電力環境において優れた性能を発揮し、スイッチング損失と導通損失の低減によって高効率化を実現する」と述べています。

数字で見ると、この市場のスケール感がつかめます。

- TrendForceの予測(2025年11月)によれば、データセンター電源システムにおけるSiC/GaN採用率は2026年に17%、2030年に30%超に達する見通しです。

- Yole Groupの2025年レポートでは、パワーGaN市場は2030年に約30億ドル規模(2024年比6倍、CAGR 42%)に拡大すると予測されています。特にデータセンター+テレコム向けはCAGR 53%です。

これにより、以下の部品等は必要不可欠になります(つまり、お金が落ちる)。

| 企業 | 動向 |

|---|---|

| ローム(6963) | NVIDIAと800V HVDCで協業発表。第4世代SiCモジュール+EcoGaN シリーズで上流〜中間をカバーしています。 |

| STマイクロ(STM) | NVIDIAが検証した12kW電力供給ボードのPoC完了。SiC+GaN+独自絶縁技術で98%超効率、2,600W/in3の電力密度を実証しました。 |

| Infineon(IFNNY) | 200mm SiCウェハ(2025年初顧客出荷)、300mm GaNウェハ(2025年後半サンプル)を同時進行しています。 |

| Wolfspeed(WOLF) | 200mm SiCウェハ戦略を推進中です。ただし財務面は注視が必要です。 |

| ルネサス(6723) | 800V DC対応のGaN電源ソリューションを発表しました。LLC DCXトポロジで98%変換効率を実現しています。 |

③ 配電(HVDC幹線・保護):一番設備株になる区間

800Vで配電すれば、同じ電力でも電流が小さくなり、I2R損失は激減します。NVIDIAの技術ブログはAC415V配電から800VDCへの切り替えで、同じ導体サイズでより大きな電力を送れると明言しています。

これは「損失が減る」だけの話ではありません。データセンター内の配電インフラが丸ごと新しい部材セットに変わるということです。

- DCバスウェイ(銅またはアルミ、800V対応の新規格品)

- DCコネクタ(高電圧対応の接続部品)

- 計測・メータリング(800V DC対応の電力監視)

- 絶縁監視(DC系統の漏電検出)

- そして何より、DC保護・遮断

投資家にとって最も重要なポイントがここです。

少し技術的な話になりますが、AC(交流)の電流は1秒間に50回(または60回)ゼロを通過します。このおかげで、事故時にスイッチを切るとアーク(電気の火花)が自然に消えやすいのです。

ところがDC(直流)にはこの「ゼロ通過」がありません。800Vの高電圧DCで事故が起きたとき、アークをどうやって安全に止めるかは、まだ業界標準が確立していない難問です。

Vertivの技術資料では、現時点の800V DC保護は「ヒューズ+ディスコネクト(手動切断)」が主流であり、自動的にリセットできるブレーカーはまだ成熟途上と述べられています。Dell’OroのOCP 2025分析でも、規制機関(NFPAなど)の動きが市場よりも遅い点が課題として指摘されています。

逆に言えば、保護方式が運用できる形に成熟した瞬間が、800V HVDC本格普及のトリガーになります。ここは投資家として最も注視すべきポイントです。

| 企業 | 動向・数値 |

|---|---|

| Vertiv(VRT) | 2026年2月11日のQ4 2025決算でサプライズが出ました。Q4売上$28.8億(前年比+23%)、受注残$150億(+109%)、Q4オーガニック受注+252%。2026年通期ガイダンス$132.5〜137.5億はウォール街予想最高値を上回っています。800V DCポートフォリオは2026年後半投入予定。株価は決算後+23%。Forward P/E約40倍です。 |

| Schneider Electric(SU) | 800VDCサイドカーをOCP 2025で披露しました。最大1.2MW級ラック対応の変換+保護+メータリング一式です。2025年11月に米国DC関連で$23億の受注。2月26日の決算に注目です。 |

| Eaton(ETN) | OCP 2025でNVIDIA連携の800V DC参照アーキテクチャを発表しました。Dell’Oroの分析によれば、OCPで唯一、動作する電力サイドカーをデモ展示した企業です。 |

| ABB | 800V DC向けホワイトペーパーを公開しています。産業用DC遮断器のポートフォリオを持っています。 |

| ADI(Analog Devices) | 800V対応ホットスワップコントローラを発表しました。リアルタイム故障検出、99.99%冗長性を訴求しています。 |

| 日立エナジー(6501系列) | 「grid-to-rack」アーキテクチャで800VDC支援を表明しています。 |

800V HVDCの本丸は、SiC/GaNの半導体より先に「配電・保護・筐体・工事」の設備更新にあります。

ここは「規格が決まるほど勝ちやすい」=サプライチェーン固定化の旨味が出る領域です。OCPでのDiablo仕様(Google・Meta・Microsoft共同)が400VDC/800VDCの標準化を進めており、2026〜2028年の導入ウィンドウに向けてインターフェース仕様が固まりつつあります。

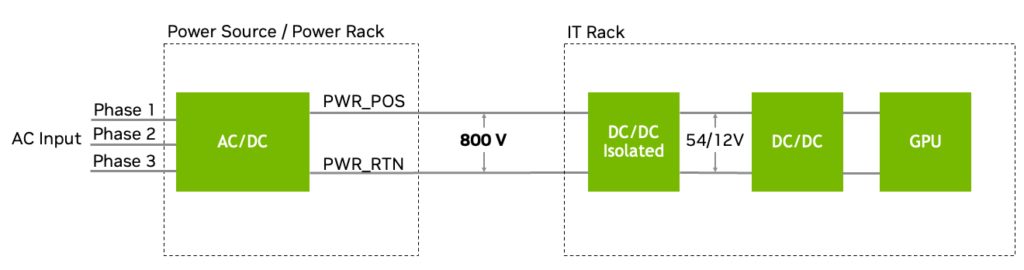

④ ラック(DC/DC変換):GaNが本領を発揮する高密度戦場

800V DCがラックまで届いたら、最後にGPUが使う12V(またはそれ以下)まで電圧を下げる必要があります。この「800V→12V」という高比率DC/DC変換が、ラック近傍の最重要設計課題になります。

NVIDIAのKyberラック設計では64:1のLLC変換が採用され、従来の多段階方式に比べて面積削減を実現しています。

この区間で求められるのは、大きく3つです。

- 小さく作れること(高密度):ラック内のスペースは極めて限られています

- 高効率であること:ここで損失が出ると、冷却が追いつかなくなります

- 高周波スイッチングができること:磁性部品(インダクタ、トランス)を小型化するには、スイッチング周波数を上げるしかありません

GaN(窒化ガリウム)はまさにこの3条件に刺さります。

GaN(ガリウムナイトライド)とは、窒化ガリウムという半導体材料です。スマホの急速充電器などですでに使われていますが、超高速のスイッチングが可能で、電源回路を小型・高効率にできるのが最大の特徴です。

技術的に言えば、GaNは逆回復損失がゼロ(ボディダイオードがない)で、MHz級のスイッチングが実用的です。EPCは800V→12.5Vの変換を150V/40V GaNサブモジュールで構成するISOPアーキテクチャ(1MHz動作、97%超効率)を実証しています。

ここで重要なのは「GaNが800Vに直接耐える」という意味ではないということです。EPCのアプローチに代表される「アーキテクチュラルGaN」は、800V入力を8個の100Vブロックに分割します(ISOP:入力直列・出力並列)。各GaNデバイスは100〜200V耐圧で十分です。制御の複雑さと引き換えに、磁性部品の劇的な小型化を実現しています。

STマイクロのPoC(NVIDIAが検証済み)は、SiC+GaN+独自絶縁技術を組み合わせて12kWを「スマホサイズ」の基板に収め、98%超効率・2,600W/in3の電力密度を実現しています。

- GaNパワーデバイス(HEMT、パワーステージIC)

- SiCも選択肢に入ります(高電圧側一次スイッチ用。設計トポロジ次第です)

- 高周波磁性部品(インダクタ、トランスの小型高周波化)

- 制御IC・ドライバ(ゲートドライバ、デジタル制御、テレメトリ)

- 先進パッケージング(底面放熱、液冷プレート対応)

| 企業 | ポジション |

|---|---|

| Navitas(NVTS) | GaNFast+GeneSiCでNVIDIA 800V HVDC対応を発表しました。「グリッドからGPUまで」をカバーしています。発表後株価2倍超。ただし2024年売上$83Mと小型です。 |

| EPC(非上場) | 800V→12.5VのISOPアーキテクチャで技術的リーダーです。150V/40V GaN、1MHz動作。 |

| TI(TXN) | NVIDIAとHVDCエコシステム共同開発を進めています。GaN+アナログ+センシングの統合ソリューションです。 |

| ルネサス(6723) | GaN電源ソリューションで800V対応しています。LLC DCXトポロジ、双方向GaNスイッチ。 |

| Delta Electronics(2308.TW) | OCP 2025で「AI Power Cube」800VDCエコシステムを披露しました。SST、800Vバスウェイ、90kW HVDC/DCパワーシェルフ(98%効率)です。 |

| Flex(FLEX) | 世界初のGWスケール統合プラットフォームをOCP 2025で発表しました。 |

SiC vs GaN = 「素材の優劣」ではなく「場所の役割分担」

投資家がよく犯すミスは「SiCが勝つかGaNが勝つか」をゼロサムで考えることです。実際には電力経路上の場所で役割が分かれます。

| 電力経路の場所 | 求められること | SiCの強み | GaNの強み |

|---|---|---|---|

| 集中AC/DC(パワールーム) | 高耐圧・大電力変換 | 1,200V級で商業実績が厚いです | 単体での800V超対応はまだ限定的です |

| HVDC配電・保護 | 高電圧での遮断・センシング | 耐圧マージンが大きいです | 高速センシングで貢献します |

| ラック内DC/DC | 小型化・高効率・高周波 | 高電圧一次側スイッチに使えます | 本領発揮。MHz級で磁性部品が激減します |

| ボード・POL | 超低電圧・高速トランジェント | 出番は少ないです | 48V以下の中間バスで強いです |

一言で言えば、SiCは「上流の大電力」、GaNは「下流の高密度」。それぞれの場所で市場が太ります。

コスト構造の違い:投資家が見るべき「スケーリングパス」

もう一つ、投資家として押さえておきたいのが製造コストの構造的な違いです。

| SiC | GaN | |

|---|---|---|

| 基板 | SiC専用基板(シリコン比10〜15倍高価) | シリコン基板上に成長可能(GaN-on-Si) |

| ウェハ口径移行 | 150mm → 200mm(2025〜2026年が変曲点) | 200mm → 300mm(既存Si fab活用可能) |

| コストダウンの鍵 | SiC基板の歩留まり改善、200mmへの移行 | シリコンライクな量産スケーリング |

| 主要各社の動き | Infineon: 200mm SiC 2025年初出荷 / ST: 200mm SiC 2025年後半開始 | Infineon: 300mm GaN 2025年後半サンプル / ルネサス: GaN電源IC量産 |

投資家としてのポイント:GaNは「シリコンと同じ製造ラインに乗る」コスト優位があります。

一方SiCは高電圧・大電力で代替が効きにくい「プレミアム材料」としてのポジションです。どちらか一方が勝つのではなく、それぞれの場所で市場が太る、これが「素材当て」ではなく「場所当て」で考えるべき理由です。

銘柄棚:800V HVDCで「何が必ず買われるか」を距離で置く

ここからは、800V HVDCが進んだときの「売上が立つ場所」の棚卸しです。推奨ではなく、「誰が勝つか」より「何が必ず買われるか」を優先して整理しています。

【近い】2026年後半〜2027年に売上が見え始めるもの

800V HVDC化で今すぐ設計・調達が始まる部材です。

| カテゴリ | 何が買われるか | 注目企業 |

|---|---|---|

| 電源ラック・サイドカー | 集中整流装置、800V DC配電ユニット | Vertiv、Schneider、Eaton、Delta、Flex |

| DCバスウェイ・コネクタ | 800V対応の配電路・接続部品 | HARTING、Amphenol、Legrand |

| 保護・計測 | ヒューズ、ディスコネクト、ホットスワップ | ABB、Eaton、ADI |

| 冷却統合 | ラック内PSU削減に伴う液冷CDU需要増 | Vertiv、Modine、CoolIT |

【中間】採用確度が見えた瞬間に跳ねるもの(2027〜2028年)

800V HVDC対応の半導体・制御IC・受動部品です。規格とパイロット実績がトリガーになります。

| カテゴリ | 何が買われるか | 注目企業 |

|---|---|---|

| SiCパワーデバイス | 1,200V MOSFET、モジュール | ローム(6963)、STマイクロ、Infineon、onsemi、Wolfspeed |

| GaNパワーデバイス | 150〜650V HEMT、パワーステージIC | Navitas、EPC(非上場)、Infineon、ルネサス(6723)、TI |

| 制御IC・ドライバ | ゲートドライバ、電流センサ | TI、ADI、ルネサス、Infineon |

| 磁性部品 | 高周波インダクタ・トランス | TDK(6762)、村田(6981)、太陽誘電(6976) |

【遠い】オプションだが当たると大きいもの(2028年〜)

規格確定・量産技術の成熟待ちです。リスクは大きいですが、実現すればインパクトも大きい領域です。

| カテゴリ | 何が買われるか | 条件 |

|---|---|---|

| 中圧ソリッドステートトランス(SST) | 変圧器なしで13.8kV AC→800V DC | GE Vernova、Delta、Eatonが研究中。量産・コスト・信頼性に課題があります |

| リセッタブルDCブレーカー | ヒューズ不要の反復利用可能な遮断器 | 現在は研究開発段階。実用化で保守コスト激減 |

| エネルギー貯蔵統合 | 800V DC母線に直結するバッテリ・スーパーキャパシタ | 従来UPSの置き換え |

| 200mm SiC / 300mm GaN量産装置 | ウェハ製造の次世代設備投資 | 歩留まり改善と需要増のタイミング次第 |

投資家向け監視リスト(KPI):ニュースに振り回されないための観測点

800V HVDCは「規格 x 製品投入 x 保護成熟」の三角形で追うのが有効です。

タイムラインKPI(いつ実装されるか)

| 観測点 | 現状(2026年2月) | 次のマイルストーン |

|---|---|---|

| NVIDIA Kyber / Rubin Ultra | 800V DC本格生産は2027年と明言 | GTC 2026(2026年3月)での詳細発表 |

| Vertiv 800V製品投入 | 2026年後半リリース予定 | 2026年5月のInvestor Conference |

| OCP標準化 | Diablo仕様策定中 | OCP 2026での仕様確定状況 |

| パイロット展開 | Foxconn、CoreWeave、Lambda等が採用表明 | 実稼働データの公開 |

保護方式KPI(採用のゲートが開いたか)

| 観測点 | 意味 |

|---|---|

| 「ヒューズ+ディスコネ」→「リセッタブル遮断」の言及増加 | 保護が運用できる形に成熟したサインです |

| ライブスワップ対応の製品投入 | 稼働中メンテナンスが可能に=運用者の採用障壁が下がります |

| アーク放電対策の規格化(NFPA等) | 安全規格が追いつくことで、大規模導入の法的障壁が除去されます |

銅・配線KPI(48V限界の顕在化)

| 観測点 | 意味 |

|---|---|

| 「1MWラックに必要な銅量」の議論が各社資料に頻出 | 48V配電の物理限界が業界共通認識になったサインです |

| 銅価格・供給の逼迫 | 800V HVDC採用の経済的インセンティブが強化されます |

受電KPI(そもそも建つか)

| 観測点 | 意味 |

|---|---|

| 変圧器・開閉設備のリードタイム改善/悪化 | 計画MWと実現MWのギャップを規定します |

| 日本の系統接続制度の改善(ワット・ビット連携の進展) | 国内DC立地のスピードに直結します |

投資家として見るべき3つのポイント

最後に、投資家としてみるべきポイントを3つにまとめました。

1. 日本企業がサプライチェーンの要所にいます

ローム、ルネサス、TDK、村田、太陽誘電、日立エナジー、これらの企業は800V HVDCの電力経路上に、日本企業が複数配置されています。特にロームはSiC+GaN両方でNVIDIAと直接協業しており、データセンター電源の「上流から中間」をカバーする数少ない日本メーカーです。

2. データセンター電力消費は「日本1年分」に迫っています

IEAの試算では、世界のデータセンター電力消費は2026年に1,000TWh(2022年比2.2倍)に達します。これは日本の年間総電力消費量に匹敵する規模です。この膨大な電力需要の「配り方」が変わるとき、そこに使われる部材・装置・半導体の市場は必然的に巨大になります。

3. 日本固有の規制リスク=先行者利益のチャンス

日経クロステックの報道では、800V HVDCの国内導入にあたり「法規制の壁が立ちはだかる可能性」が指摘されています。これは一見ネガティブですが、規制対応のノウハウを持つ企業にとっては参入障壁=先行者利益になりえます。日本国内でのHVDC標準化活動(OCPJなど)に関与している企業は注目に値します。

まとめ

800V HVDCは、SiC/GaNの夢物語ではなく、MWラックを物理的に成立させるための必然として進んでいます。NVIDIAが旗を振り、Vertiv・Schneider・Eaton・Deltaが製品投入を2026〜2027年に合わせ、OCPで標準化が進んでいます。

だから投資家が取るべきアプローチは、

- まず「配電・保護・電源ラック」を押さえる(規格が進むほど必ず必要になる設備です)

- そのうえでSiC(上流)とGaN(下流)を”場所”で追い、採用確度が見えたところで踏む

- タイムラインは「保護の成熟」と「受電のリードタイム」で規定されることを忘れない

GPUの次の次、冷却の次に来る「電力アーキテクチャ」の地殻変動は、すでに始まっているのです。

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu