日本の産業を支えてきた「三菱重工業・川崎重工業・IHI」。これら3社は「日本の三大重工」と呼ばれ、防衛・航空宇宙・エネルギー・インフラなど、社会に欠かせない分野で長い歴史と実績を築いてきました。

2024年から2025年にかけて、3社はいずれも過去最高水準の業績を達成しており、投資家の間で再び注目を集めています。防衛費の増額、エネルギー転換(脱炭素)、航空需要の回復といった時代背景も追い風となり、今後の成長性が期待されるセクターです。

しかし一口に「重工業」といっても、各社の事業構造や強みは大きく異なります。

- 三菱重工業:売上・受注残で国内最大。エネルギーと防衛・宇宙に強み。

- 川崎重工業:多角経営で航空・防衛とモーターサイクル、ロボット分野も展開。

- IHI:航空エンジン事業が収益の柱に。プラント系からの構造転換を進行中。

この記事では、初心者投資家でも理解しやすい形で「三大重工」の最新動向を徹底比較し、長期投資の観点からそれぞれの魅力とリスクを解説します。

他にも様々な銘柄について分析と解説をしています👇

2025年の世界重工業マーケット概況

銘柄解説の前に、まずは最新のマーケット情報について解説します。

世界経済とマクロ環境

2025年の世界経済は、IMF予測で成長率3.0%と堅調さを維持する見込みです。

不確実性は残るものの、金融環境の改善が産業活動を支えています。特に注目されるのは軍事支出で、2024年に世界軍事費が2.72兆ドル(前年比+9.4%)と過去最高を更新し、防衛関連需要を押し上げている点です。

航空・宇宙市場

IATAによれば、2025年の航空会社純利益は360億ドル(利益率3.7%)と黒字基調が続く見通しです。機体バックログは約1.7万機と史上最高で、供給制約によりMRO(整備)需要が高止まりしています。

今後20年で約4.3万機の新規需要が見込まれ、老朽機材の更新と新興国の航空需要拡大がドライバーとなります。

エネルギー・発電分野

- 投資額:IEAの試算では、2025年の世界エネルギー投資は3.3兆ドル。うちクリーンエネルギー(再エネ・原子力・低炭素燃料など)が2.2兆ドルと過去最大。

- 電力需要:2024年に世界電力需要は前年比+4.3%と加速。データセンターやEVの普及で、グリッド投資の逼迫が課題。

- 原子力・LNG:原子力投資は過去5年で+50%増加。LNG供給は2026〜28年にかけて過去最大規模の増勢が見込まれています。

- 水素・CCUS:商用化はまだ限定的ですが、政策支援により市場拡大の芽が出ており、長期的な成長領域とみられています。

造船・海運分野

造船生産は中国・日本・韓国で世界の95%を占める体制が続きます。

また、2025年上期の代替燃料船受注は前年比+78%増。LNG船が主流ですが、メタノール・アンモニア船の動きも拡大しており、IMOによる国際炭素価格導入(2028年想定)が業界投資を後押ししています。

鉄道分野

UNIFEの調査によると、世界鉄道サプライ市場は年平均約3%成長し、2027~2029年には2,400億ユーロ規模に達する見込みです。都市化や環境負荷低減を背景に、公共投資による需要が底堅く推移しています。

産業オートメーション(ロボット)

世界で稼働する産業用ロボットは428万台(前年比+10%)。

新規導入は3年連続で年50万台超。2024年に一服した後、2025年以降は再び拡大基調になると予測されています。

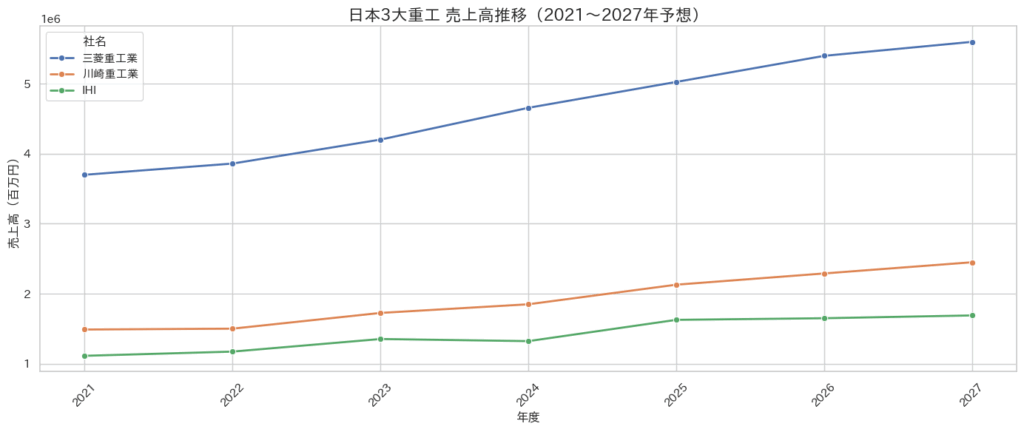

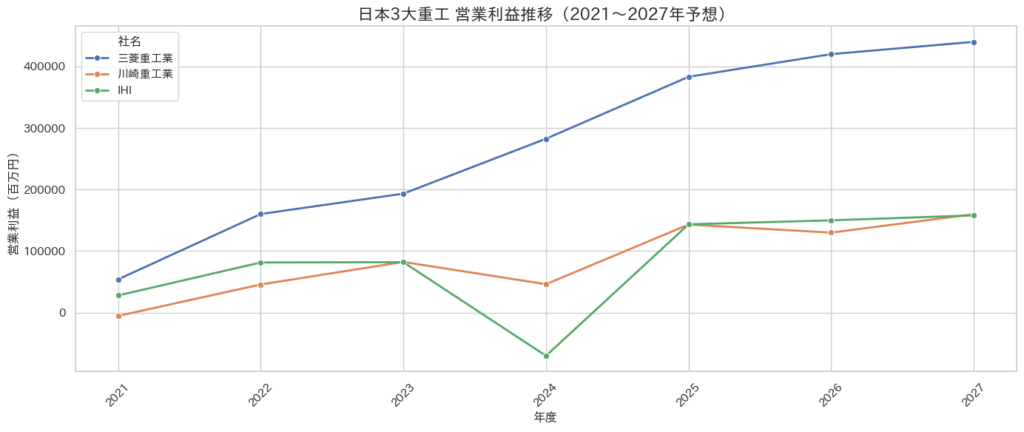

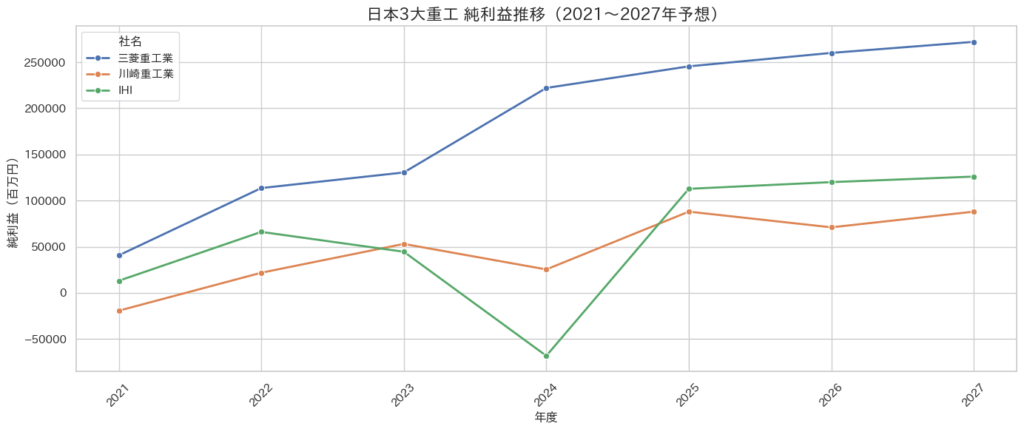

三大重工業 業績比較

続いて、各社の業績についてみていきましょう。

以下は、各社最近の売上高・営業利益・純利益の推移を比較したグラフです。

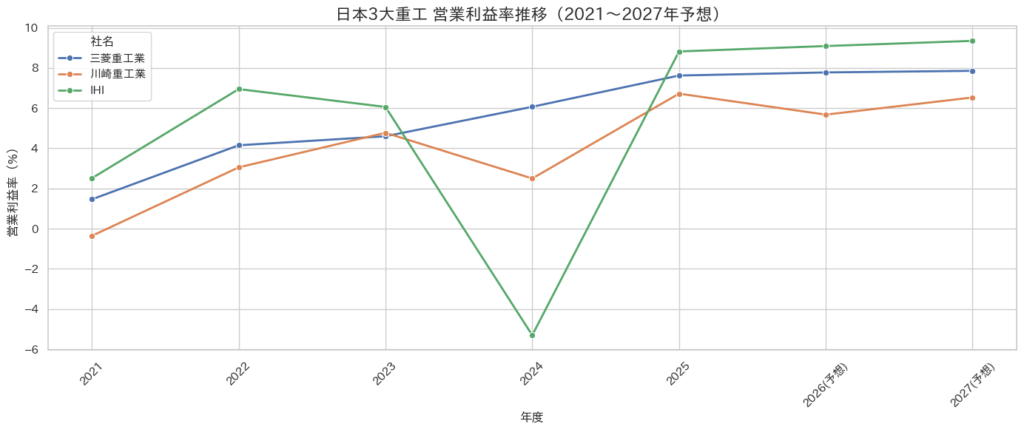

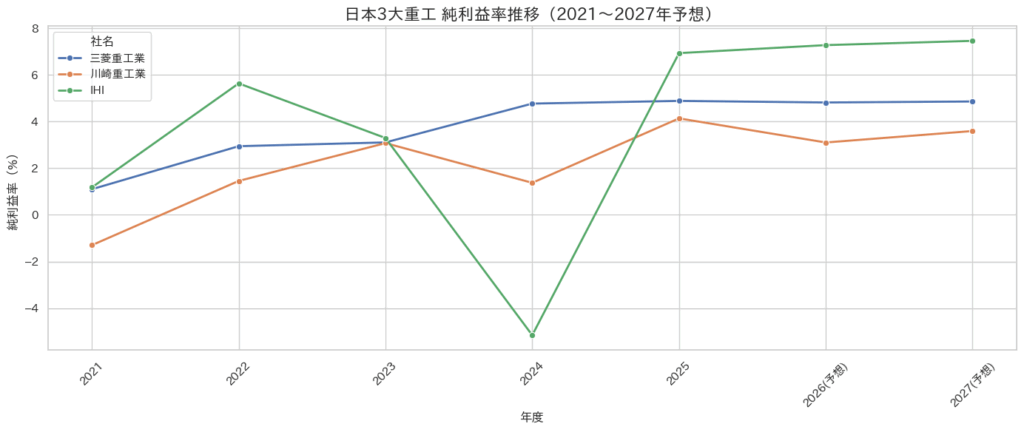

また、営業利益率、純利益率についても可視化してみました。

三菱重工業

- 売上高は5兆円規模で安定成長を続けており、国内では圧倒的な規模感。

- 営業利益率は 2021年1.5% → 2025年7.6% → 2027年予想7.9% と継続的に改善。

- 純利益率も 2021年1.1% → 2025年4.9% → 2027年予想4.9% と健全なレンジへ。

規模・利益率ともに「安定感」を最も強く持つ企業。エネルギー(原子力・再エネ)、防衛、航空機エンジンといった 社会インフラ領域に強みがあり、中長期の成長基盤は堅固。株主還元も配当性向上昇で魅力。リスクは巨額投資を伴うプロジェクト依存性。

川崎重工業

- 売上高は2兆円超へ成長し、2025年は前期比約15%増。

- 2021年赤字から急回復。営業利益率は2021年マイナスから2025年に6.7%、2027年予想6.5%。

- 純利益率も2021年マイナスから2025年4.1%、2027年3.6%へ改善。

「回復ストーリー銘柄」として注目度が高いですね。

二輪車、航空宇宙、防衛、船舶、ロボティクスなど多角化事業を持ち、特に防衛需要とモビリティ需要が収益を押し上げ。利益率改善は顕著だが、三菱重工ほどの安定性はなく景気敏感度が高めです。バリュー株というよりは景気循環と事業成長期待で投資妙味。

IHI

- 売上高は1.6兆円前後で規模は最小。

- 2024年に営業利益・純利益ともに大幅赤字を計上(営業利益率▲5.3%、純利益率▲5.2%)。

- ただし2025年以降は急速に回復し、2025年営業利益率8.8%、純利益率6.9%と利益率は3社で最も高水準。

大きな赤字からの反転により「ボラティリティが高い」銘柄という印象です。

航空エンジンやインフラ需要で強みを持ち、再生エネや次世代エネルギー分野へのシフトも。回復後は高収益性を見せるが、過去の赤字のように一部事業リスクに左右されやすい。ハイリスク・ハイリターン型の投資対象。

ナスダックくん

ナスダックくん売上の規模感は三菱重工が圧倒的という感じだけど、利益率はIHIが一番高いというのが面白いのだ!

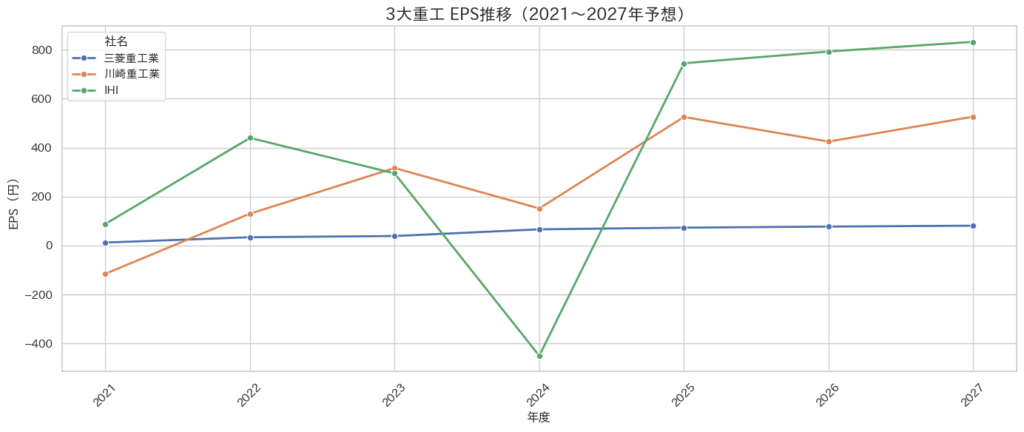

三大重工業 割安度比較

続いて、各銘柄の割安感の比較の分析を進めます。

- 三菱重工業

- EPSは2021年(12.1円)から着実に成長しており、2027年には81円まで増加予想。成長率は堅実で安定性が高い。

- 急激な成長ではないが、防衛・エネルギー関連の安定した収益基盤を背景に、ディフェンシブ銘柄として位置づけられる。EPSの成長は配当性向の改善にもつながりやすく、長期的な配当収入を重視する投資家に向く。

- 川崎重工業

- 2021年は赤字(EPS -115.7円)スタートだったが、2022年以降は黒字転換し急回復。2025年以降はEPS 500円超の水準で推移予想。

- 業績のボラティリティが大きく、航空機・二輪車・ロボットなど幅広い事業ポートフォリオが寄与。赤字から急回復したことで市場の評価は改善するが、変動リスクは依然として高い。ハイリスク・ハイリターン型の性格が強い。

- IHI

- EPSは2022年に急伸(439.8円)、2024年に大幅赤字転落(-450.8円)、その後再び急回復し2027年予想では832円超と3社の中で最高水準。

- 業績の振れ幅が最も大きく、事業リスクも高いが、回復時の利益率は突出している。短期的な需給変動や外部要因(航空エンジン需要・プラント関連リスク)に左右されやすい。成長フェーズを捉えれば大きなリターンが期待できるが、ハイベータ銘柄に近い性格。

ナスダックくん安定型 → 三菱重工業:EPS成長は緩やかだが一貫して増加傾向。配当狙い・安定志向の投資家向け。

回復型 → 川崎重工業:赤字からのV字回復。中期的な成長余地は大きいが変動リスクあり。

ハイリスク高成長型 → IHI:EPS変動は最も激しいが、利益回復局面ではトップクラス。タイミングを見極める投資家に魅力。

という感じなのだ。

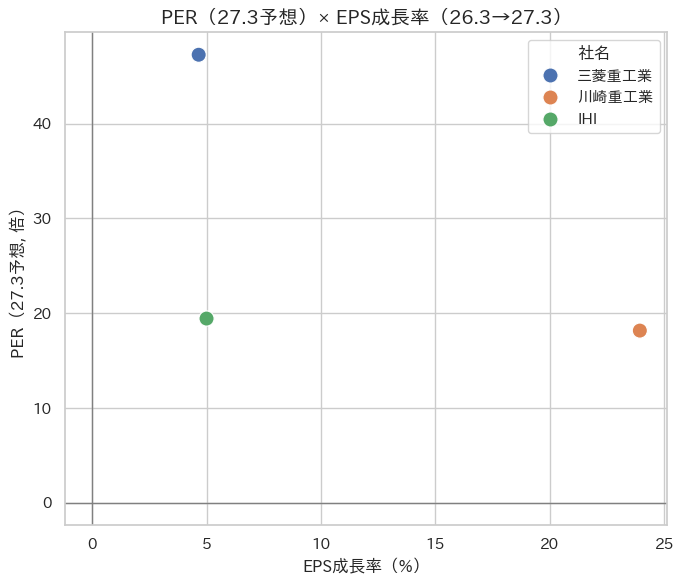

PER水準の比較

- 三菱重工業

26.3期予想PER 49.41倍 → 27.3期予想PER 47.27倍と、依然として非常に高い水準。

過去の実績PER(高値平均25.6倍、安値平均11.4倍)と比べても倍近く割高圏にあり、市場が将来成長を大きく織り込んでいると解釈できる。

PBRも 5.38倍 と突出して高く、バリュエーション負担感が強い。 - 川崎重工業

26.3期予想PER 19.51倍 → 27.3期予想PER 18.17倍。

実績PERレンジ(10.5〜21.1倍)の範囲内に収まっており、相対的に「妥当圏」。

株価が既存の収益力と成長性にバランスして評価されている。 - IHI

26.3期予想PER 20.42倍 → 27.3期予想PER 19.44倍。

実績PERレンジ(7.0〜15.5倍)と比較するとやや高めだが、急回復局面にあるEPS水準を踏まえれば許容範囲。

PBRは 4.88倍 と高めで、資本効率への期待が強い。

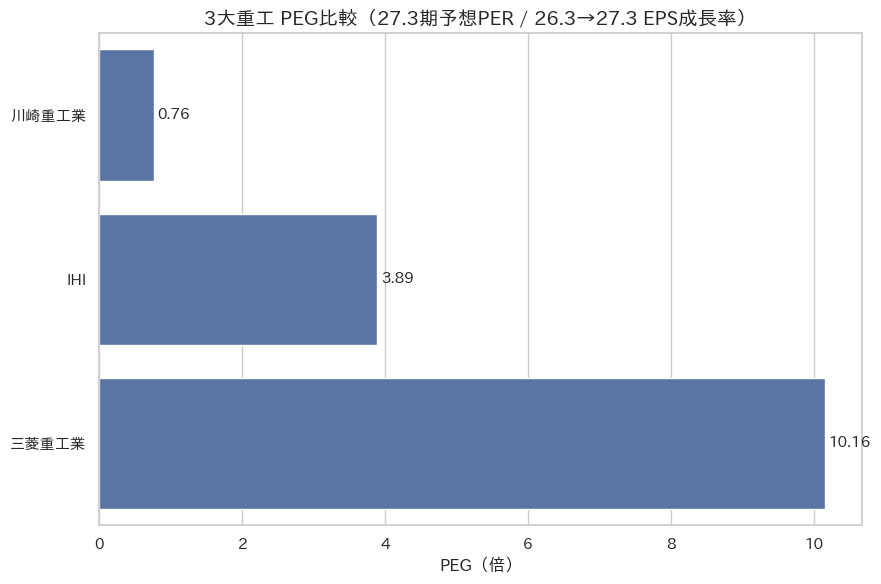

EPS成長率とPEGの分析

続いて、EPSの成長率から割安感を算出してみました。

- EPS成長率(26.3→27.3期予想)

- 三菱重工業:+4.6%

- 川崎重工業:+23.9%

- IHI:+5.0%

- PEG(PER ÷ EPS成長率)

- 三菱重工業:約 10.3倍

- 川崎重工業:約 0.76倍

- IHI:約 3.9倍

川崎重工業のみ 1倍を下回り「成長に対して割安」と評価できるのではないでしょうか?

IHIは3〜4倍と「やや割高」、三菱重工業は10倍超で「極めて割高」という印象です。

三菱重工業は、防衛・エネルギー需要を背景に長期成長期待は大きいですが、直近EPS成長率が4〜5%と低い割にPERが高止まりしており、PEG観点では「成長に対して株価が過熱」。投資妙味よりも割高警戒が優先されます。

川崎重工業は、EPSが約24%増加予想の中でPERが18倍程度に収まり、PEGも0.7倍と「最も割安」。ロボティクスやモビリティ関連の成長余地もあり、EPS成長の観点では、相対的に魅力が高いです。

IHIは、黒字転換・増益基調で一定の評価は妥当だが、PERは20倍前後に上昇。PEGが4倍近く、成長ペースと比較するとバリュエーションがやや割高。安定成長を確認するまでは慎重姿勢が求められます。

三菱重工業(7011):受注残>10兆円で高い収益可視性

続いて、三菱重工業について少し深掘りしていきます。

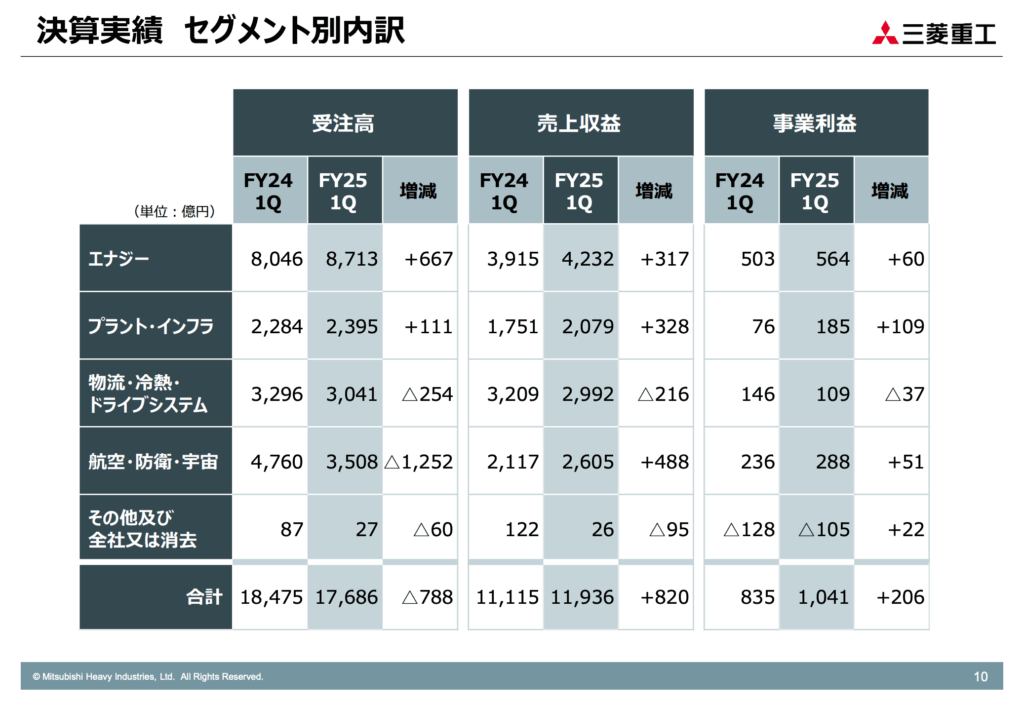

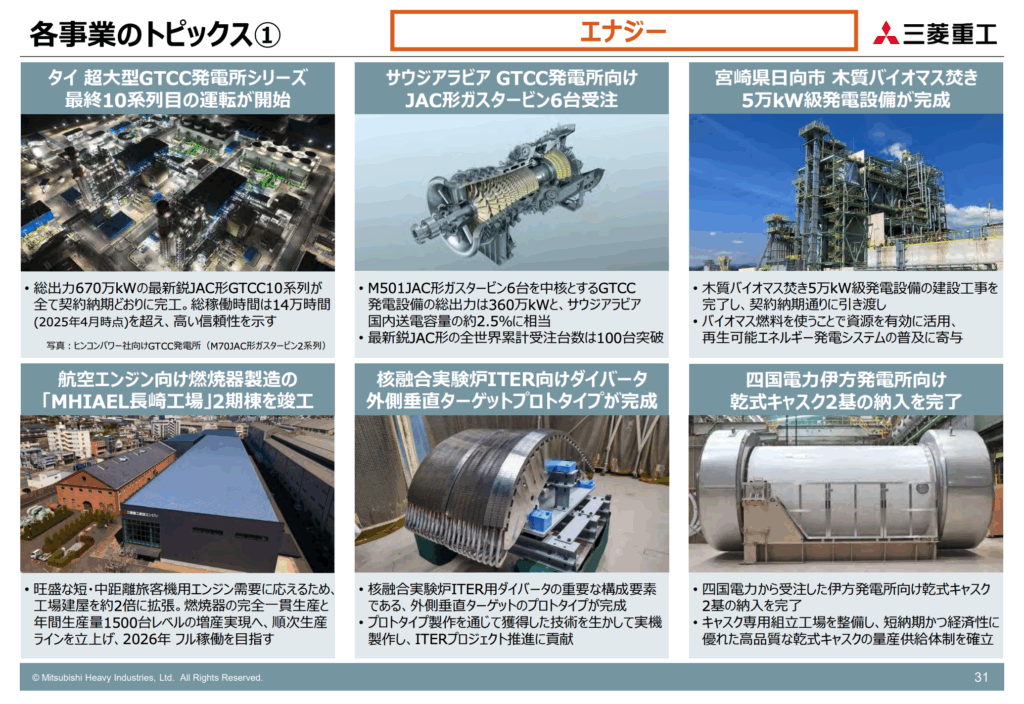

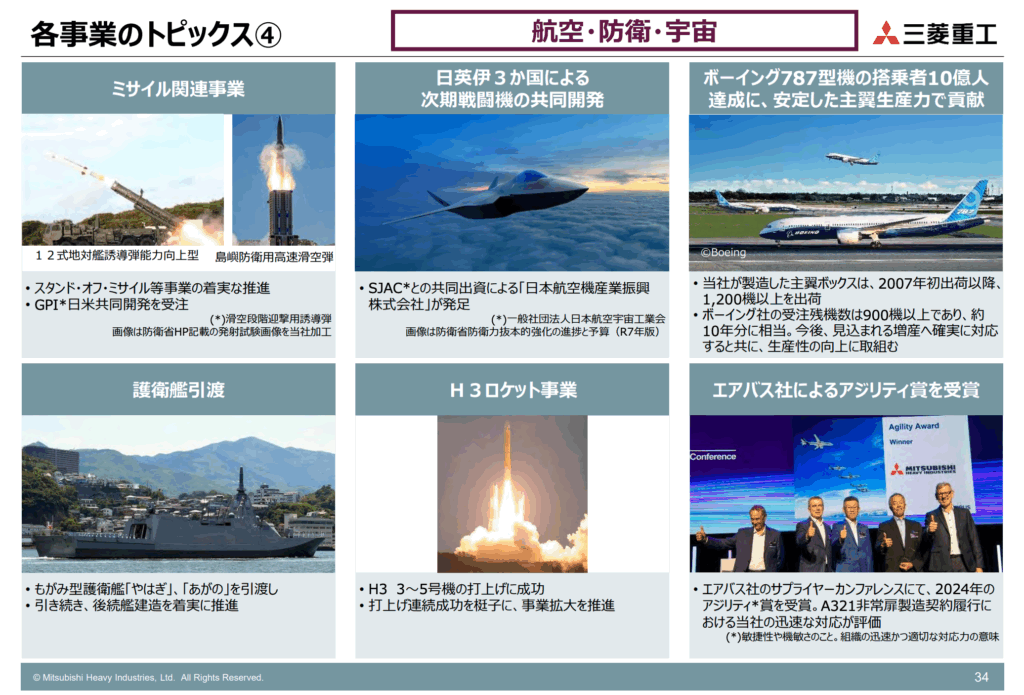

- 過去最高業績:売上収益5兆0271億円(+7.9%)、営業利益3,831億円(率7.6%)。受注高は7兆0712億円、受注残は10兆円超まで積み上がり、今後の計上に厚み。伸長ドライバーはエネルギー(GTCC等)と防衛・宇宙。収益性(事業利益率)も前年から改善。

- 事業の方向性:全社で受注が前年超え。とくに防衛・宇宙の伸びが売上拡大を牽引。

受注残の規模が大きく、売上・利益の見通しは相対的に高いです。エネルギー転換&防衛という国策テーマに沿った需要も追い風。一方、バリュエーションの織り込み(先行投資・大型案件の実行リスク)には留意したい局面ですね。

投資家目線では、「安定的に利益を出す防衛・エネルギー分野」と「変動の大きい民間航空エンジン、造船」が組み合わさった事業構造が見えます。

成長ドライバー:エナジー×防衛・宇宙

- エナジー(GTCC/原子力/CCUS/水素)

サウジ向けJAC形GTCC 6台の大型受注、四国電力乾式キャスク納入完了、CCUSパイロット(姫路)稼働、SOECなどの水素関連開発──いずれも“設備+サービス”の厚みを増す動き。 - 防衛・宇宙/民間機

1Qは防衛・宇宙が増収増益。民間機も787出荷の増で増収増益。

重装置では受注→建設→サービスの中期循環が利益を底上げする構造。エナジーは運開後のサービスが利益の質を上げ、防衛・宇宙は工事進捗の安定運行が短中期のKPIです。

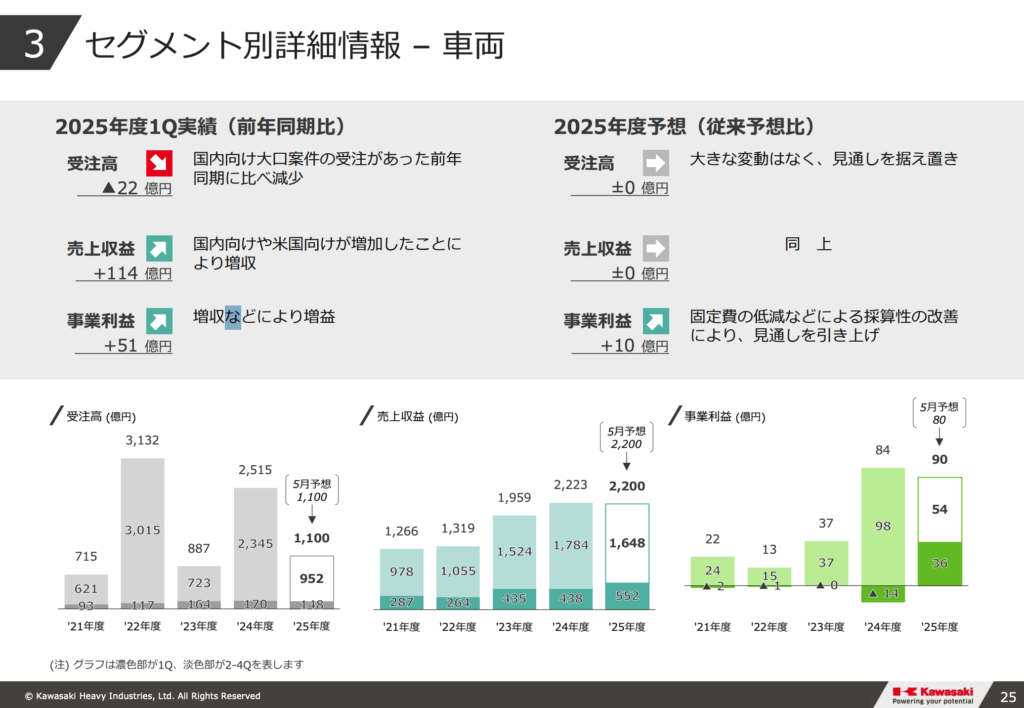

川崎重工業(7012):構造改革効く—黒字化・増益で『適正〜やや割安』の評価余地

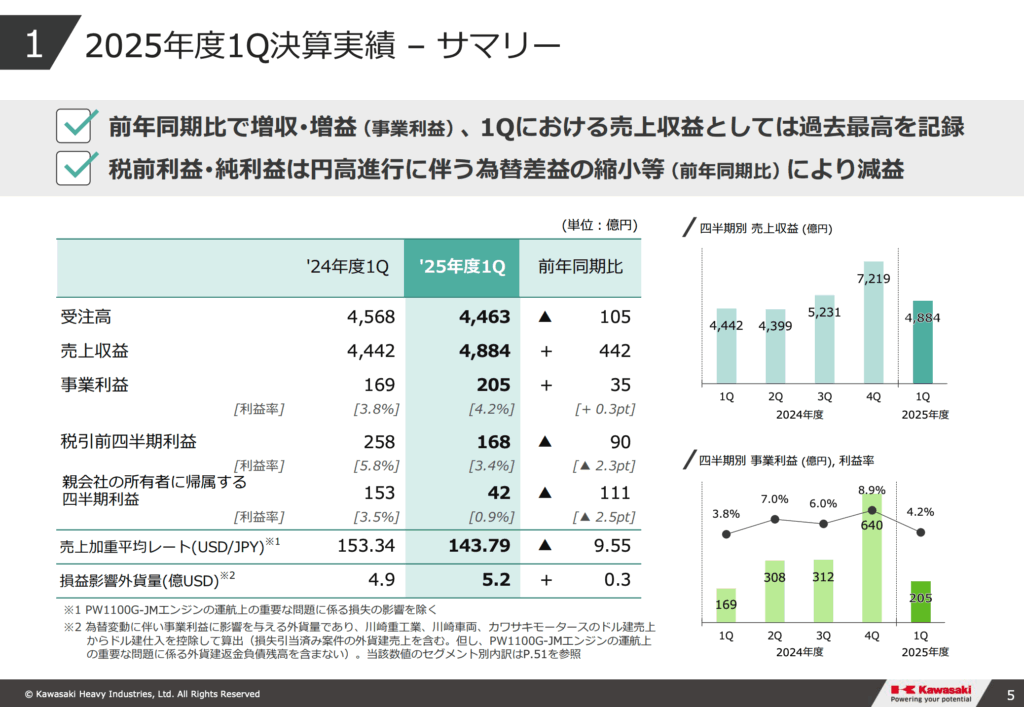

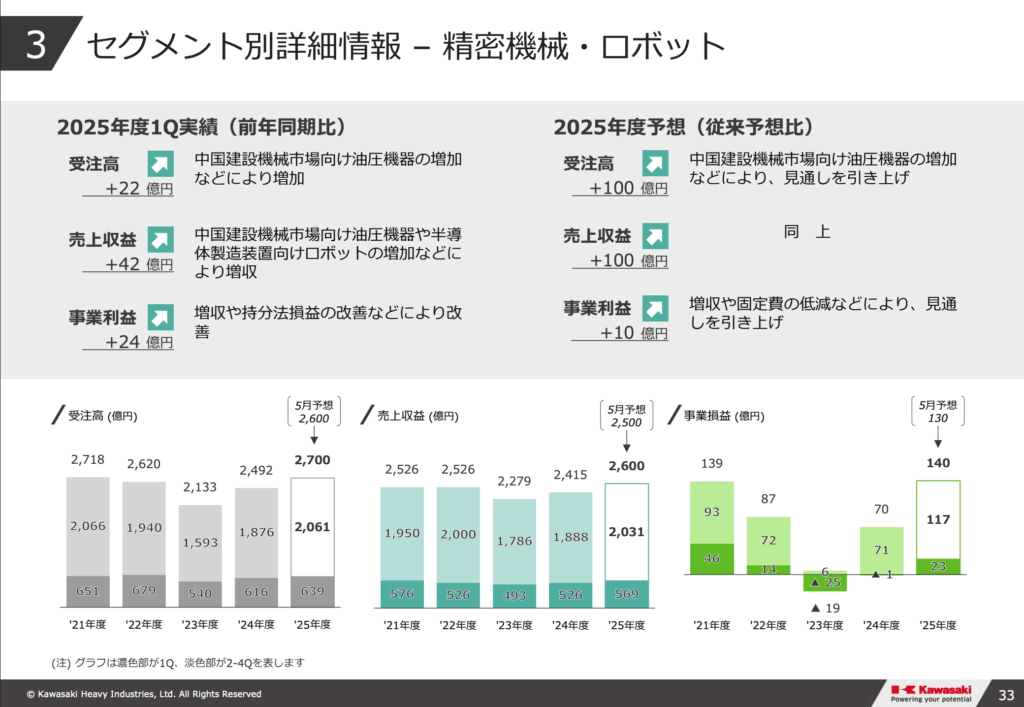

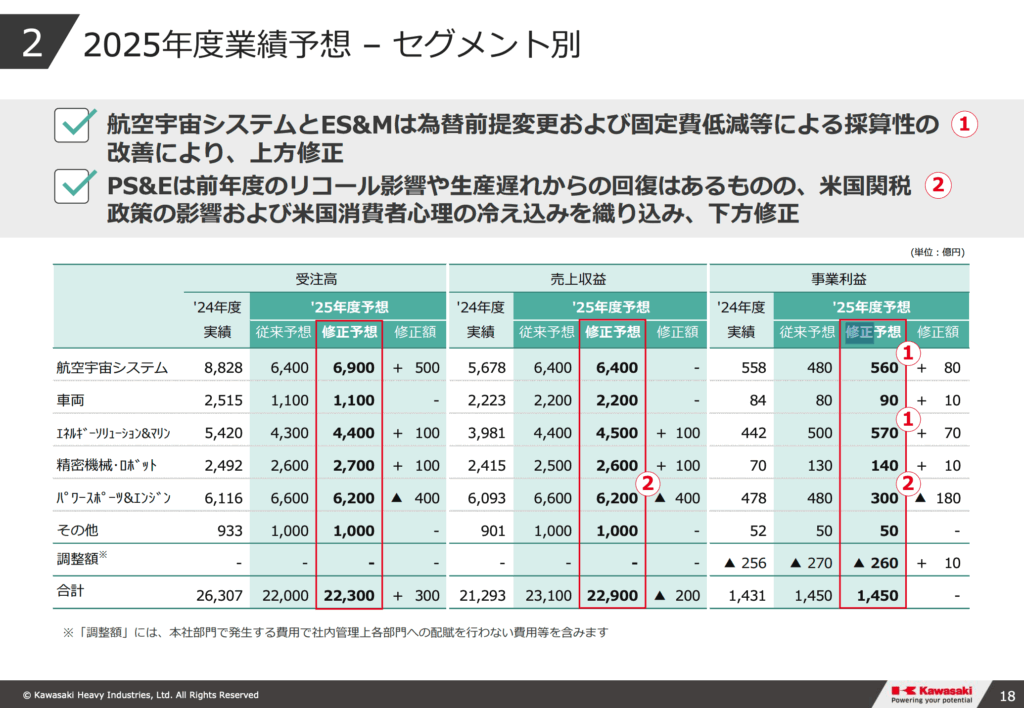

- 最高水準更新:売上収益2兆1,293億円(+15.1%)、営業利益1,431億円(率6.7%)。純利益880億円、ROE13.2%。受注高2兆6,307億円で大型案件が積み上がる。収益改善の主因は航空宇宙の黒字化・大幅増益と精密機械・ロボットの改善。

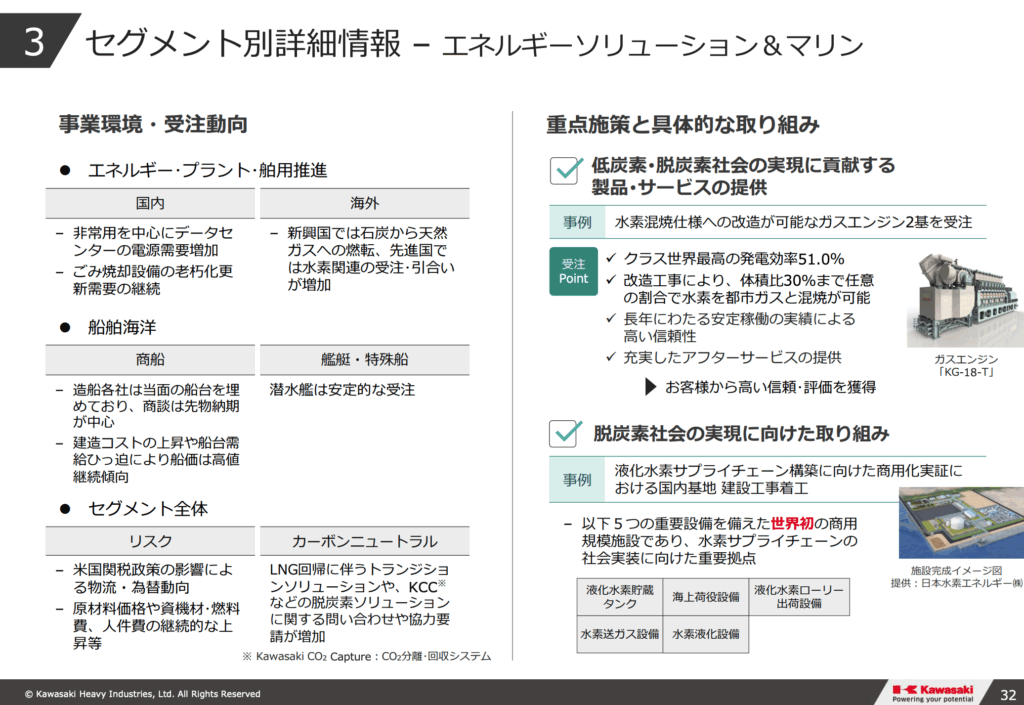

- セグメント動向:車両はNY地下鉄R211追加435両などで受注急増、エネ&マリンはLPG/アンモニア運搬船・潜水艦などが牽引。精密機械・ロボットも半導体・油圧で黒字転換。パワスポは増収維持。

- 収益体質:新規受注の約70%以上を高利益率契約へ置換、27年度までにほぼ全面転換を計画。利益のボラティリティ低下を狙う。

- 長期ビジョン:「グループビジョン2030」— 安全・近未来モビリティ・環境ソリューション、水素やロボット等の新領域に注力。

業績回復の地合いが明確で、受注質の改善も進行しています。セグメント分散と高採算化が進めば、PER・PEGのバランス面から再評価(リレーティング)余地。中期的な利益率の底上げが確認できるかが鍵。

ナスダックくん「売上の伸びでしっかり走り出し、利益は“守る設計”で通期を見据える」

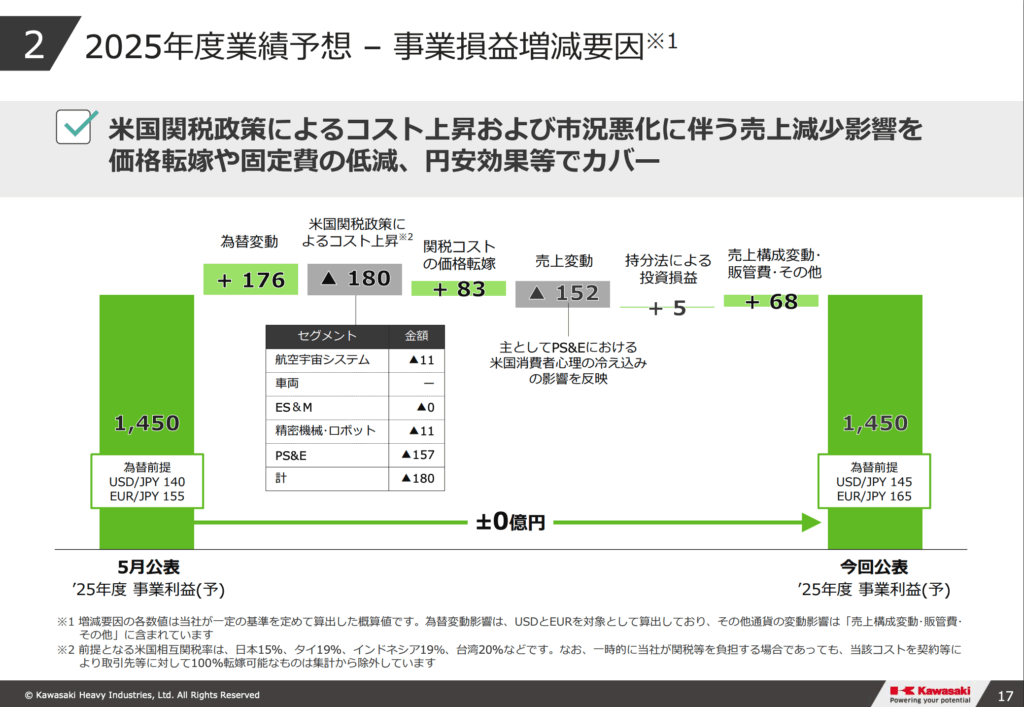

また、米国関税政策のコスト上昇を織り込み、価格転嫁+固定費低減+円安で相殺する前提。

売上はやや抑えつつも、利益は死守の姿勢のようです。外部環境(為替・関税)を織り込んだうえで、採算改善・価格適正化でカバーする計画です。

事業セグメントの特徴

川崎重工は「車両(モーターサイクル&エンジン)」「精密機械・ロボット」「航空宇宙システム」「エネルギー・環境プラント」「船舶・海洋」「鉄道システム」といった複数の事業を展開しています。

初心者の投資家がまず理解すべきポイントは、「景気や政策の影響を強く受ける分野」と「安定的に成長が見込める分野」が混在していることです。

- 例えば、車両(モーターサイクル等)事業は世界的に需要が安定しており、景気循環の影響はあるもののアジアなど成長余地も残されています。

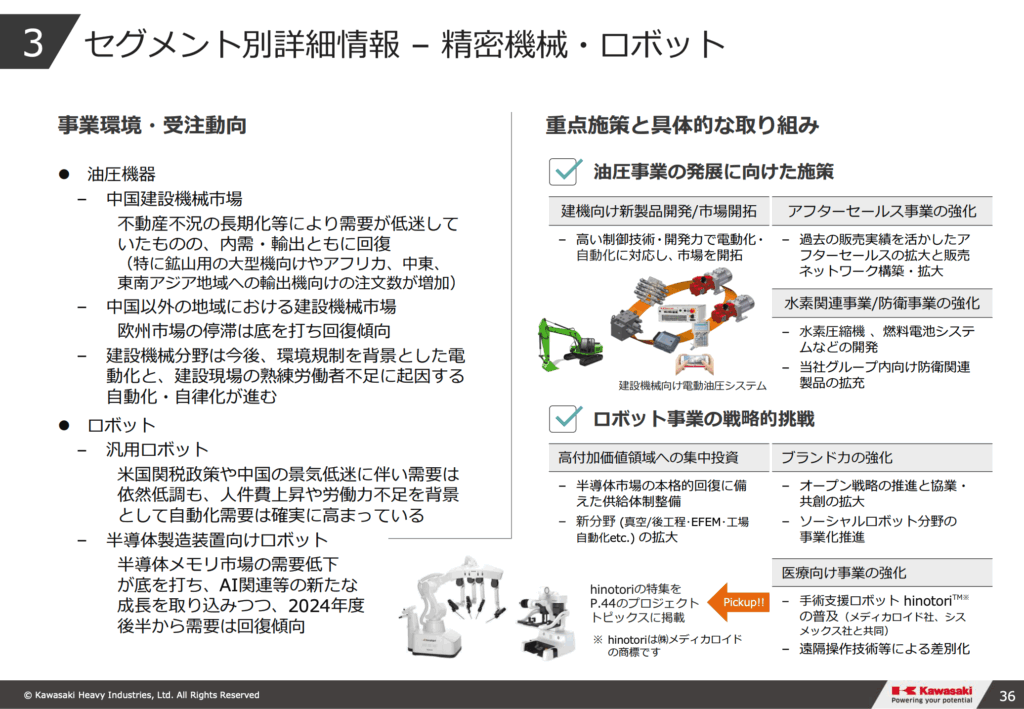

- ロボットや精密機械は、FA(ファクトリーオートメーション=工場の自動化)や医療分野の需要増が追い風で、長期的に成長ドライバーとなります。

- 航空宇宙・防衛は、政府予算や国際的な安全保障環境に依存しますが、防衛費の拡大トレンドを考えると収益基盤が強化されやすい分野です。

- 一方、船舶や鉄道システムは大型受注案件に左右されるため、四半期ごとの利益のブレが大きいのが特徴です。

投資家としては、この「セグメントごとの収益安定性と成長性の違い」を理解しておくことが重要です。

精密機械・ロボット事業は、1Qは増収で黒字転換、通期も受注・売上・利益を上方修正。景気や半導体サイクルの波はあるものの、価格・ミックス改善で利益水準の底上げを狙う段階です。「数量」よりも採算是正の定着が効いてくる――そんなフェーズの認識でOK。

パワースポーツ&エンジンについては、関税と北米消費の逆風が直撃。

会社は通期で売上と利益共に下方修正を示しています。ただ、価格転嫁・固定費圧縮・円安効果で総合的に打ち返す前提が明記され、全社としては利益計画を維持。投資家目線では、価格政策の実効性と需要の底打ちのタイミングが見どころです。

短期的には:防衛需要やロボット需要が業績を下支えし、安定した収益確保が期待できる。

中長期的には:水素や脱炭素関連事業が育ち、企業価値を大きく押し上げる可能性がある。

つまり、景気循環で車両事業が揺れる一方で、社会構造的な成長分野をしっかり抱えている点が投資妙味につながります。

またエネルギーソリューション&マリン事業については、装置の納入だけでなく「運用・保守で稼ぐ」割合が増えています。これが景気の波に強いストック収益を厚くするコアになってきます。

事業横断で見えてくる“気づきポイント”

単にセグメントごとに見るだけでなく、横断的に見たときに投資家にとって重要な示唆がいくつかあります。

第一に、「エネルギー転換」という大きな流れです。川崎重工は水素関連事業や環境プラントを手がけており、脱炭素社会に向けた国策や企業投資に深く関わります。これは将来の株価評価に大きく影響する要素です。

第二に、「防衛と安全保障」です。日本政府の防衛費増額方針により、航空宇宙や艦艇関連の需要が高まっています。短期的に見ても安定収益源の拡大につながりやすく、企業価値を押し上げる要因です。

第三に、「景気依存事業と構造成長事業のバランス」です。モーターサイクルなど景気に左右されやすい事業の比率は依然高いですが、ロボットや水素事業の比率を中期的に高めることで、投資家が求める「安定的な成長企業」へとシフトできるかが大きな焦点となります。

ナスダックくん売上と利益の基盤を作っているのは、航空宇宙システムとエネルギー&マリン。この二つの基盤をじわじわと伸ばしつつ(あるいは安定させておきながら)、ロボット事業などの成長に期待したいのだ!

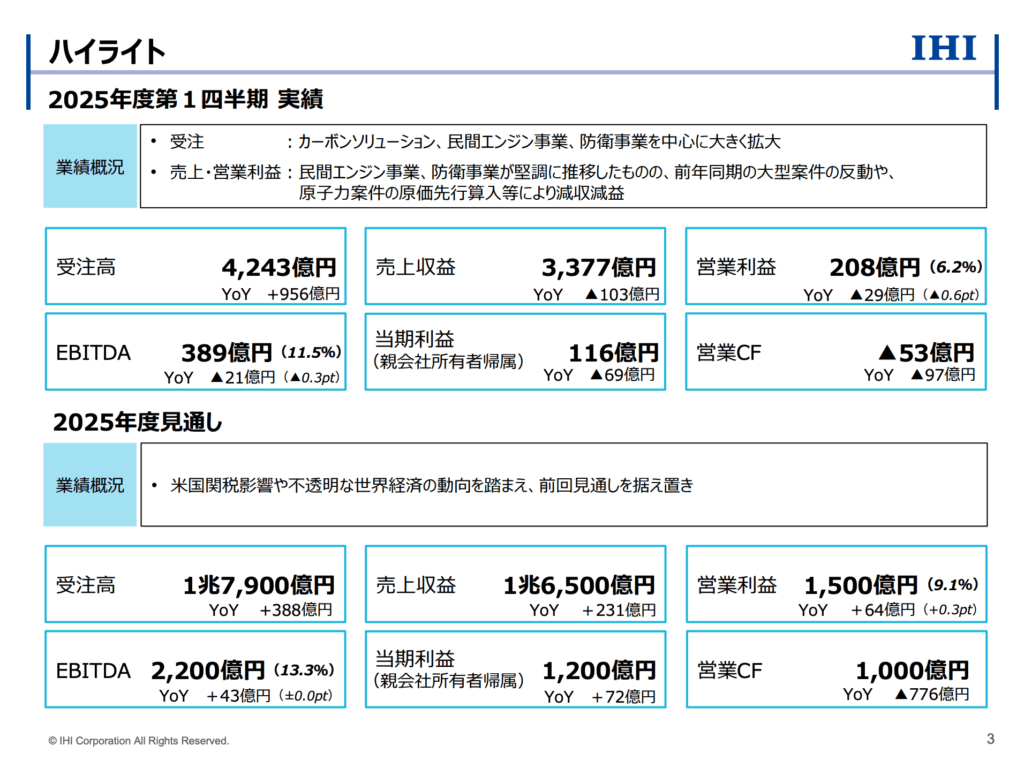

IHI(7013):高収益化と選択と集中—『回復後の質』に注目

- 過去最高の増収増益:売上収益1兆6,268億円(+23%)、営業利益1,435億円(率8.8%)、純利益1,127億円。前期の特殊要因剥落を超えても基礎収益力が向上。

- 事業構造:航空エンジン・防衛が稼ぎ頭にシフト。従来主力だったプラント・インフラは伸び悩み、ポートフォリオ転換が進展。

- 成長テーマ:次世代機向けエンジン、防衛(F-Xエンジン)、アンモニア燃焼・CO₂回収などエネ転換技術に注力。GX整合で長期機会。

- 短期計画:2025年度は構造改革費用を織り込む保守計画(営業利益+4.5%程度に抑制)。改革後の持続的高収益化を狙う。

規模は3社で最小ながら、利益率は最高水準。ただし、エンジン/大型プラントの案件特性や改革コストで業績の振れ幅は相対的に大きいです。中期では高収益の持続性(受注ミックス・品質)にフォーカス。

今期1Qは、売上収益3,377億円、営業利益208億円(利益率6.2%)。受注は4,243億円と大きく伸びましたが、前年の大型案件の反動や、原子力案件でコストを先に計上した影響(いずれ回収する前倒し費用)があり、減収減益のスタートです。為替が円高に振れたことも利益を押し下げました。一方で、民間航空エンジンと防衛は引き続き堅調です。会社の通期見通しは据え置きで、売上1兆6,500億円、営業利益1,500億円(9.1%)を目指す姿勢に変わりはありません。

事業セグメントの特徴

IHIの主力セグメントを、投資家目線で何で稼ぐのか/何が効くのかという観点で噛み砕きます。数字や出来事はすべて決算資料に書かれているものです。

ナスダックくんIHIの産業システム・汎用機械と航空エンジンなのだ。

日本のジェットエンジン生産の約7割を担っていて、防衛省が運用する航空エンジンの開発・生産ほ主契約者であり、戦闘機用は全機種を担当しているのだ!

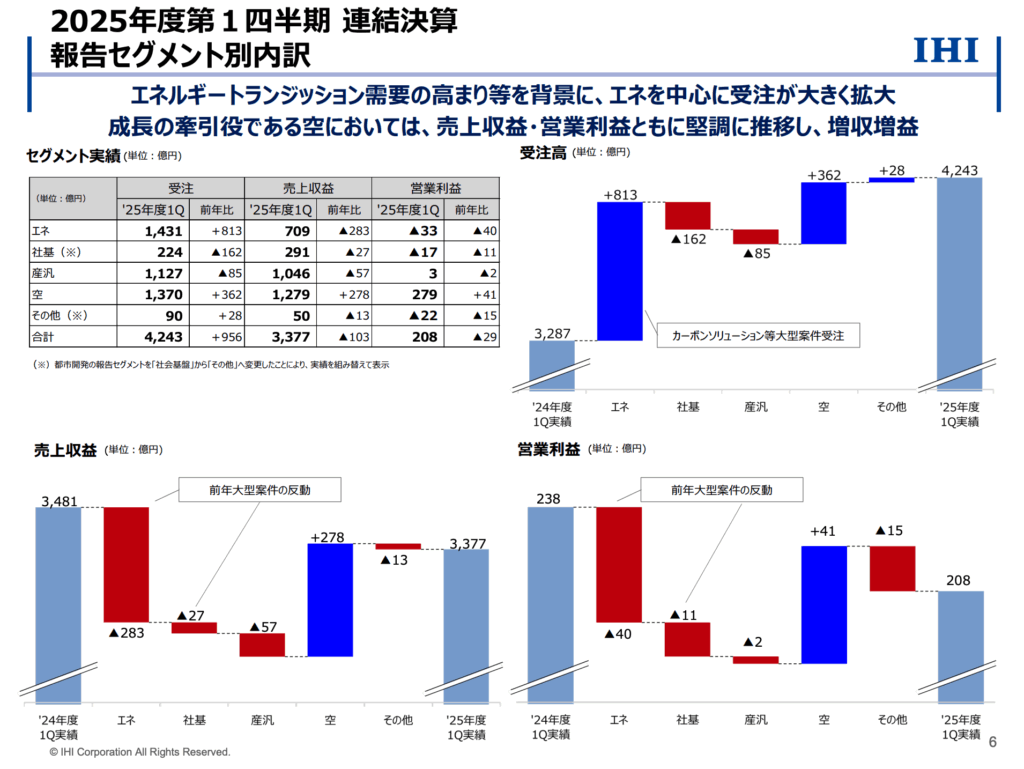

① 資源・エネルギー・環境(エネ)

この部門はカーボンソリューション(CO₂回収や省エネ)・原子力・発電プラント・EPCなど、エネルギー転換(トランジション)に直結する事業のかたまりです。今期は受注が大きく拡大しましたが、前年の大型案件の反動に加え、原子力でコストを先に計上した影響で減収減益。海外のCS(カーボンソリューション)子会社では受注の選別や人員削減など構造改革も始め、 “量より質”への舵切りが見てとれます。成長テーマそのものは強いので、受注の“質(採算)”が持続的に改善していくかが投資家の焦点です。

② 社会基盤(社基)

橋梁・水門、交通システム、シールド(トンネル)など、いわゆる社会インフラです。

今期は前年の大口案件の反動で減収減益でした。ただ、国内の橋梁保全の需要は長期的に伸びる見通しで、グループ子会社の統合で体制を強化します。一方、交通システムの子会社は年内に譲渡予定で、ここでも“選択と集中”を進めています。ブレの原因は案件の大小と期ズレなので、四半期ごとの数字は波打つ前提で、通期での着地と案件ミックスの改善を見るのがコツです。

③ 産業システム・汎用機械(産汎)

過給機、パーキング、回転機械、物流システムなどの実業ど真ん中。

今期は事業譲渡の影響や案件反動で減収でしたが、過給機の価格是正や固定費削減で利益は前年並みを確保。関税の影響は1Qは軽微で、年間の影響は精査中と開示されています。ここは構造改革を進めながら収益性の底上げを図る局面。数量(売上)よりも採算の改善が株価の手応えにつながる領域です。

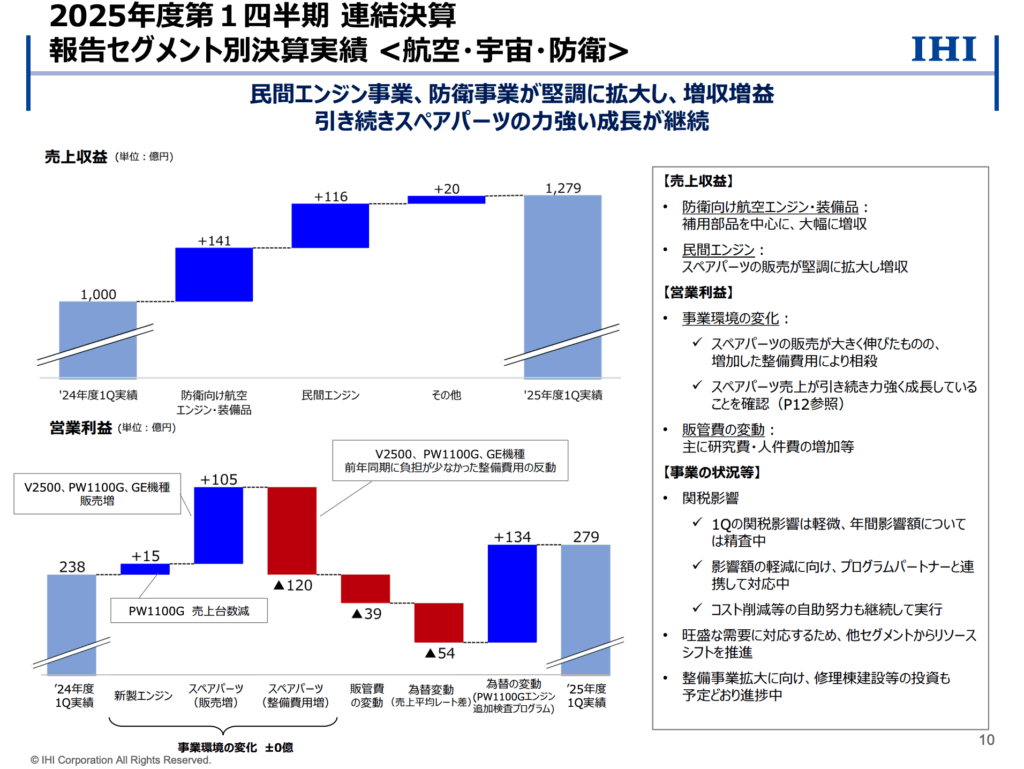

④ 航空・宇宙・防衛(空)

IHIの稼ぎ頭。民間エンジンのスペアパーツ販売が力強く成長し、防衛向けの補用品も増加。1Qは増収増益です。足元では、スペアパーツ比率が6割前後まで高まり、部品需要と整備需要の拡大が続いています。もっとも、整備費用(MRO)増が利益を一部相殺する面もあり、ここは“台数が増えるほど固定費が薄まる”構図。通期での寄与は引き続き大きいと示されています。

サービス化と選択と集中

単体のセグメントだけでなく、IHI全体の方向感を初心者向けにまとめます。

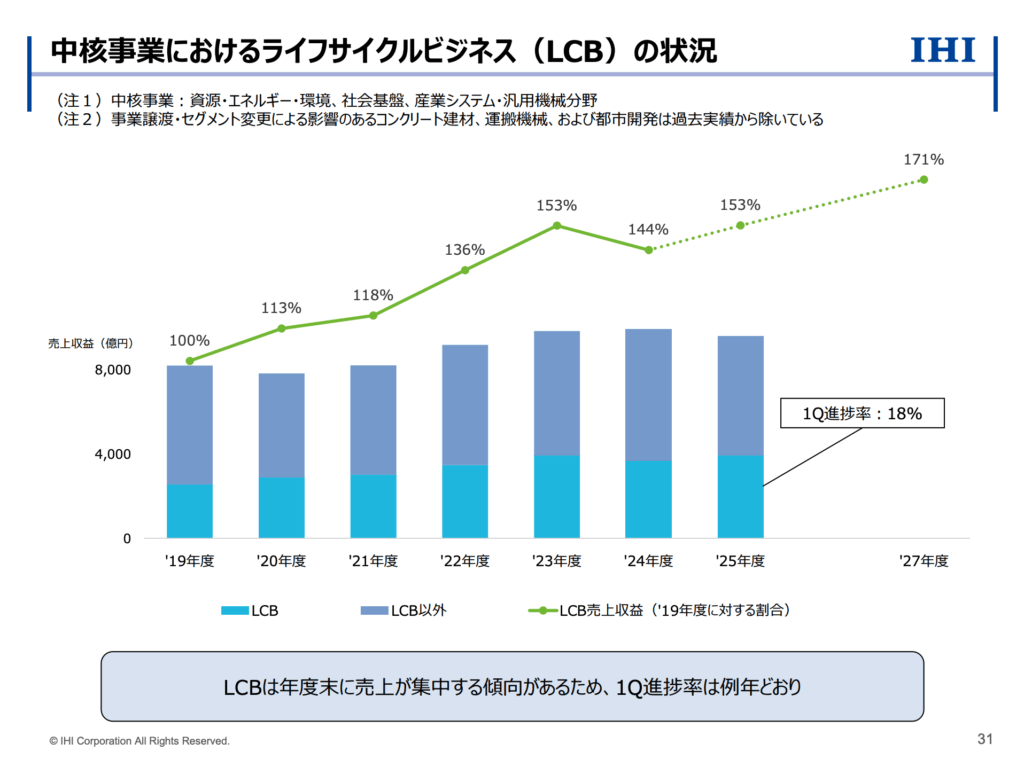

まず、「設備を売って終わり」から「ライフサイクルで稼ぐ」への移行が進んでいます。民間エンジンではスペアパーツのウェイトが5~6割と高く、グラウンドの需要(旅客回復+エンジン追加整備)が支えています。中核事業におけるLCB(ライフサイクル・ビジネス)は、期の後ろに売上が寄りやすい特性があり、1Qの進捗は例年どおり低めに見えますが、通年で膨らむ“型”です。O&M・整備・部品が増えるほど、利益の質が安定していく点が投資家の見どころです。

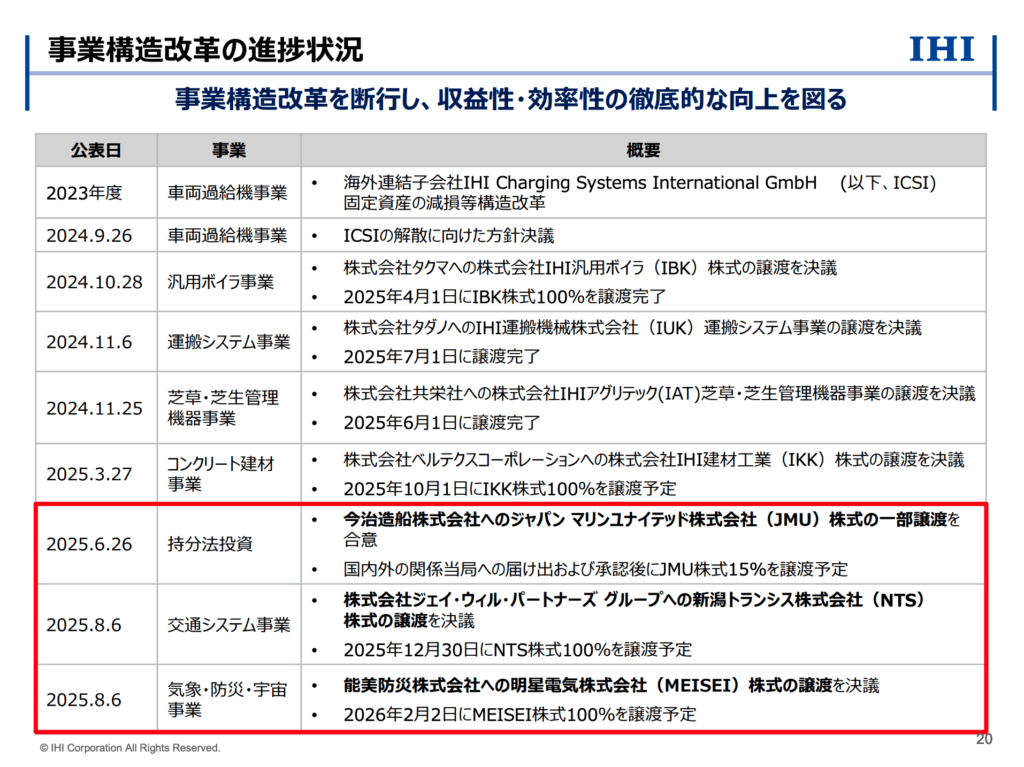

次に、「選択と集中」です。IHIはこの二年で非中核の事業や子会社の譲渡・統合を相次いで決めています。

たとえば、汎用ボイラ事業の譲渡、運搬システム事業の譲渡、交通システム子会社や気象・宇宙関連子会社の譲渡決定、JMU株式の一部譲渡合意など。収益力と資本効率を上げるために、事業ポートフォリオを締め直す動きが続いています。これは短期的に売上の規模感は目減りして見えることもありますが、利益率・資本回転の改善への布石として評価すべきポイントです。

IHIは「受注は強い→利益はサービスとミックスで底上げ」という絵を描いています。

個人投資家としては、

- 航空・防衛の部品・整備の伸びが続くか

- エネの原子力・CS案件で“利益の出る”受注へ選別が進むか

- 産汎の価格是正と固定費削減の定着

- 社会基盤の案件期ズレを越えた通期着地

- 為替と関税の実効影響

- 通期計画通りの営業CFの積み上がり

四半期の度に点検していくのが実務的です。

まとめ 3大重工(三菱重工業・川崎重工業・IHI)

今回取り上げた三菱重工、川崎重工、IHIの三社はいずれも「日本を代表する総合重工メーカー」であり、世界的な防衛需要の拡大、エネルギー転換、航空需要回復といった大きなテーマの最前線にいます。しかし、それぞれの立ち位置と投資妙味には明確な違いがあります。

三菱重工は、防衛・エネルギーの二本柱を持ち、不況耐性と成長性を兼ね備える点が最大の強みです。GX(グリーントランスフォーメーション)の技術力を活かしつつ、防衛分野の確かな需要が収益を下支えするため、長期安定投資に向いた銘柄といえます。

川崎重工は、多角的な事業の中で「O&M(運用・保守)型ビジネス」へのシフトが進み、利益の質が改善している点が特徴です。短期的にはパワースポーツなどに逆風があるものの、航空宇宙事業の回復やサービス収益の拡大によって、中期的に再評価される可能性が高いと考えられます。

IHIは、航空エンジンや環境プラントといった成長領域を抱えつつも、事業ごとの収益変動が大きいのが特徴です。株価は割安に放置されやすい一方、業績が安定化すれば一気に成長株として見直される可能性を秘めています。リスクを取れる投資家にとっては妙味ある銘柄となり得ます。

結論として、安定性と安心感を求めるなら三菱重工、再評価のタイミングを狙うなら川崎重工、ボラティリティを許容して大きなリターンを狙うならIHIという住み分けができます。

個人投資家にとっては、自身のリスク許容度や投資スタンスに応じてポートフォリオに組み入れることで、防衛・エネルギー・航空という日本の産業を象徴する成長テーマを取り込むことができるでしょう。

📬 この記事が役立ったら、ぜひブックマークやシェアを!

次の成長株を見つけるヒントに、また戻ってきてください。

質問や意見がある方は、ぜひ投資家コミュニティで情報交換しましょう!

より詳しくお話をしたい人は、我々の初心者向け投資家コミュニティでお待ちしております。

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu