2025年、日本の政局と市場に静かに、しかし着実に波紋を広げつつあるのが「参政党の政策的インパクト」です。

彼らの主張は、単なる政党ポジションにとどまらず、「教育の再生」「国産農業の保護と強化」「医療の透明化」「防衛と自立」「地方経済の復興」といった、日本社会の根幹を揺り動かす骨太なテーマを掲げています。

こうした構造的テーマは、投資家にとって「一過性の思惑」ではなく、「中長期のマクロ追い風」として捉えるべきものです。

参政党の台頭が直接的な与党化につながらなくとも、

- 自給率向上に伴う農業・バイオ関連の活性化

- 教育改革によるEdTech・教材事業の需要変化

- 医療の情報公開が進む中での“透明性対応型”企業の優位性

- 防衛産業の見直しと再評価

など、「政策テーマ」としての投資チャンスは着実に拡大していくでしょう。

特に、以下のような視点が今後の注目ポイントとなります。

- ニッチ市場 × 地政学テーマという独自ポジション

- 財務基盤の堅牢さ × 政策ドリブンな成長シナリオ

- 低評価(PER・PBR) × 政策思惑による再評価余地

今回の特集では、そうした「参政党政策に連動する可能性のある上場企業群」の中から、実際に業績と市場構造が連動している注目銘柄を厳選。

他の投資家がまだ見過ごしている次の波を、いち早く押さえるための材料として、ぜひご活用ください。

なにか質問や意見がある方は、ぜひ弊コミュニティでお会いしましょう!

マネーチャットでは、超初心者から中級者の方にぴったりな投資の学校を運営しています。毎週の動画学習に加え、毎日の経済解説、そしてみんなと一緒に学習したり意見交換したりする場を作っています。

とりあえず無料で1ヶ月やってみよう! =>

https://community.camp-fire.jp/projects/view/760550#menu

参政党の政策がもたらす構造変革と投資チャンス

近年、既存の与野党と一線を画す政策方針で注目を集めている「参政党」。同党は、経済・医療・食・教育・安全保障といった国家の根幹に関わるテーマを中心に、従来型の新自由主義的路線とは異なる、より「自国主権」「地域主導型」「中長期視点」の政策アプローチを展開しています。

特に、以下のような領域で積極的な政策提言・改革推進を行っており、これらの方針が特定業種に構造的な追い風をもたらす可能性が高まっています。

- 国産回帰・地産地消:農業、食品、伝統工芸、地方創生関連

- 自然医療・代替医療の重視:健康食品、漢方、免疫療法関連

- 教育改革・道徳教育強化:教育ICT、塾・教材業界、地方私学

- エネルギーの自立性向上:再生可能エネルギー、小水力発電、電力地産地消

- 安全保障と国防意識の強化:防災、サイバーセキュリティ、自衛隊向け装備企業

このように参政党の政策は、単なる票集めにとどまらず「生活者視点の経済構造改革」を志向しており、中小企業やローカルプレイヤーに新たな機会を創出する一方、特定のニッチ市場に大きな成長ポテンシャルをもたらしています。

株式市場における注目点

株式市場では、与党や経済産業省主導の政策よりもまだ市場に織り込まれていない構造変革がの投資チャンスとなる傾向があります。その意味で、参政党政策により恩恵を受ける企業群は「知る人ぞ知る未評価セクター」として注目に値します。

以下の特集では、こうした政策潮流の中で中長期の恩恵を受ける可能性がある上場企業を、テーマ別に精査し、選抜された5銘柄を紹介します。

クボタ【6326】:農業とインフラの両輪で政策テーマの中核を担う銘柄

クボタ【6326】は、世界トップクラスの農業機械メーカーであると同時に、水道管・下水処理設備などのインフラ関連技術を持つ日本の重厚長大企業です。国内外の景気変動に強く、構造的に政策とリンクしやすい事業ポートフォリオを有する点が、今改めて注目を集めています。

2025年1Q決算は厳しい内容となりましたが、それゆえに政策ドリブンの内需回帰が重要な転換点として意識され始めています。

◆ 2025年1Q決算のポイント(2025年4月~6月)

| 項目 | 実績 | 前年同期比 | 概要 |

|---|---|---|---|

| 売上高 | 7,126億円 | ▲8.1% | 北米農機の需要調整が影響 |

| 営業利益 | 616億円 | ▲40.2% | 為替差損と販売奨励金の増加 |

| 純利益 | 413億円 | ▲43.3% | 利益率低下(9.4% → 5.8%) |

| 営業キャッシュフロー | +228億円 | +31億円 | 在庫圧縮による改善 |

| フリーキャッシュフロー | ▲275億円 | +103億円 | 設備投資を抑制 |

💡 減益だがキャッシュ創出力は維持。投資余力を確保しつつ、国内政策の恩恵を取り込む余地ありという印象です。

◆ セグメント別動向と参政党政策との重なり

それでは、セグメントごとに参政党政策との関係性をみていきましょう。

🔸 農業機械部門(売上全体の約85%)

- 主力の北米トラクタ事業は在庫調整の影響で大きく減速。

- 一方、日本国内では自給率向上・有機農業拡大・高齢化農家の機械化ニーズといった政策の後押しが期待される。

- 参政党が掲げる「農業の国防産業化」や「補助金による国産農業支援」は、クボタのシェアを押し上げる可能性大。

🔸 水・環境インフラ部門(売上の約14%)

- 上下水道の老朽化対応、災害対策、農業用水・小水力発電設備への再投資が進展。

- クボタは耐震性ダクタイル管、下水処理装置、浄水プラントなど地域分散型インフラの中核技術を持つ。

- 国土強靱化政策と強い親和性を持ち、安定収益源+ESG投資先として再評価されやすい。

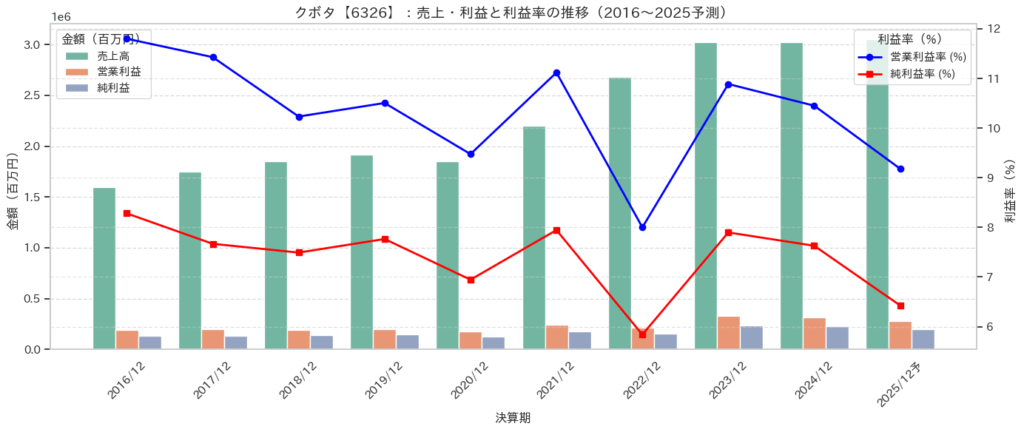

売上・利益・EPSなどについて

売上高については、堅調な成長、コロナ後に急拡大という感じですね。

- 2016年~2020年:1.6兆〜1.9兆円で安定推移、やや横ばい傾向。

→ 国内インフラ更新需要や北米トラクター需要に支えられるが、成長率は緩やか。 - 2021年以降:2.2兆 → 3.02兆円と急拡大(前年比+20%以上)。

→ コロナ後の農業回復需要・米国バイデン政権の農業補助金・建機投資・円安恩恵が寄与。

2023年までの外需主導の拡大はポジティブ。ただし2024年以降は横ばいで踊り場入りしており、今後は「国内政策需要」が重要な下支えになるでしょう。

また、構造的には10%前後の営業利益率を保つ高収益体質ですが、コスト構造と海外景気の影響を受けやすいことが特徴です。販管費・為替耐性の強化が必要かと思われます。

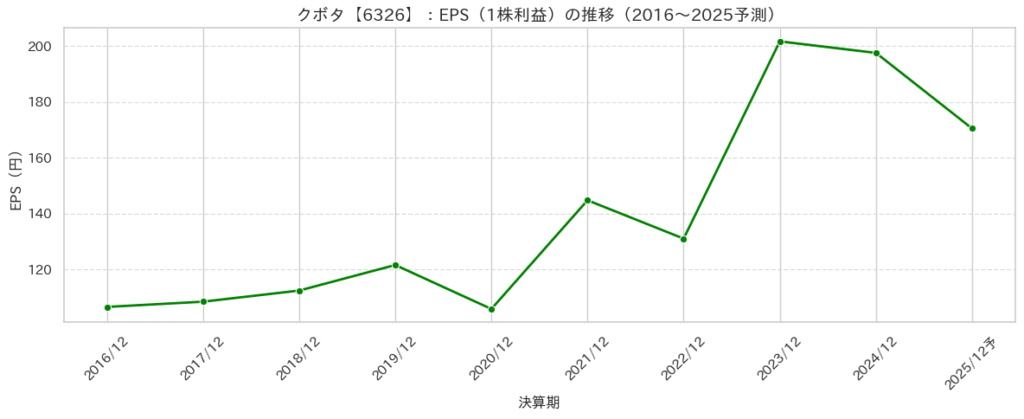

EPSについては、資本効率の良さが際立ち、株主リターンは高水準です。

- EPSは2020年に105.85円まで一時減少も、その後2023年には過去最高201.74円。

- 自社株買い・増配も進み、ROEは10%前後を安定維持(2023年:10.96%)。

- 2025年予想でもEPSは170.52円と高水準を維持(コロナ前比+60%以上)。

純利益成長だけでなく、資本効率・株主リターンを意識した財務運営がうかがえます。安定配当+業績に応じた利益還元姿勢が好印象です。

◆ 投資家向け評価:政策テーマと循環の底打ちを同時に捉える好機

| 観点 | ポジティブ要素 |

|---|---|

| 業績見通し | 海外は踊り場、国内は政策で下支え |

| キャッシュ創出 | 営業CF黒字、フリーCFも改善傾向 |

| バリュエーション | PER 約13倍、PBR 約1.2倍(2025年7月時点)と中立水準 |

| 政策との親和性 | 農業機械・インフラ両面で長期的な恩恵 |

📌 短期の逆風と中長期の構造的成長の両面を織り込む「中核保有銘柄」として、長期ポートフォリオに組み入れる妙味を感じます。

- 北米農機の在庫調整がいつ底打ちするか

- 国内農業補助金・公共事業の執行スピード

- 円安メリット vs. 為替差損の収支バランス

- 水・環境セグメントの利益貢献度の変化

✅ まとめ

クボタはグローバル農機メーカーとしての強みと、国内インフラの政策需要という2つのドライバーを併せ持つ銘柄です。営業利益率の構造的な強さやEPSの成長力は魅力であり、長期保有型のコア銘柄候補といえます。

参政党の掲げる農業振興や地域インフラ再整備といった方針が具現化されることで、内需回帰・再評価の波が訪れる可能性が高く、中長期投資家にとっては絶好の注目銘柄です。

ただし、2024年〜2025年は成長鈍化フェーズ(踊り場)に入っており、株価の短期リターンは限定的になる可能性も。

三菱重工業(7011):エナジーと防衛が牽引する成長局面

参政党は「自立的な防衛力の確立」と日米同盟・国際連携の強化を掲げ、防衛力強化策を打ち出しています。特に核抑止力も含め「守らなければ侵略される」という認識のもと、防衛費増額や情報戦への対応力強化など、安全保障体制の抜本的強化を主張しています 。この方針により、防衛装備品の国内開発・調達やサイバーセキュリティ強化などに予算が割かれる見通しであり、防衛産業全般が恩恵を受ける可能性があります。

2024年度決算のポイント(2024年4月~2025年3月)

| 項目 | 実績 | 前年比 | 概要 |

|---|---|---|---|

| 受注高 | 7兆712億円 | +5.8% | GTCCや製鉄機械が好調、防衛・宇宙も高水準維持 |

| 売上収益 | 5兆271億円 | +7.9% | エナジー・防衛宇宙・プラントが牽引 |

| 事業利益 | 3,831億円 | +35.6% | 採算改善と円安効果、事業利益率7.6%へ改善 |

| 親会社所有者帰属当期利益 | 2,454億円 | +10.6% | 事業利益増加が寄与、利益率4.9% |

| EBITDA | 5,413億円 | +25.1% | マージン10.8%、前受金獲得も寄与 |

| フリーキャッシュフロー | +3,427億円 | +1,426億円 | 営業CF増と不動産売却効果で過去最高水準 |

| ROE | 10.7% | +0.7pt | 収益性向上で2桁台回復 |

| 有利子負債 | 6,513億円 | ▲775億円 | ネットキャッシュ▲64億円、D/Eレシオ0.26と過去最低水準 |

| 配当 | 23円 | +3円 | 株式分割後で増配、中間11円・期末12円 |

また、セグメント別では、ガスタービン・コンバインドサイクル(GTCC)が米州や中東を中心に過去最多の25台を受注し、エナジー部門が大幅な増益に貢献しました。

航空エンジンや原子力事業も堅調で、エナジー部門の売上は1兆8,157億円、事業利益は2,053億円と前年を大きく上回りました。

防衛・宇宙部門も好調で、防空ミサイルシステムなど大型案件を受注し、売上は1兆306億円に拡大。事業利益も999億円と大幅に増え、同社の成長を下支えしました。

プラント・インフラは製鉄機械を中心に増収増益を達成した一方、物流・冷熱・ドライブシステムはターボチャージャーの減益で利益を落としましたが、冷熱分野が堅調で一定の下支えをしました。

売上・利益・EPSなどについて

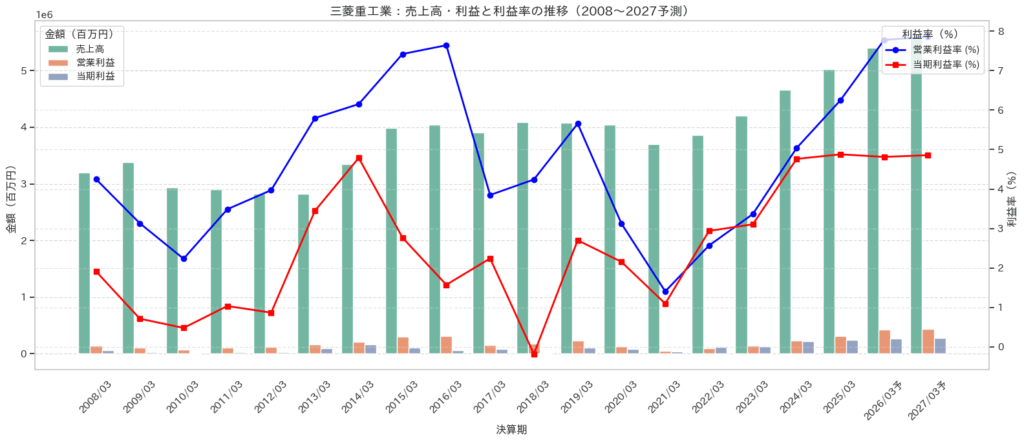

三菱重工の売上は、2008年に約3.2兆円規模からスタートし、足元の2025年には 5兆円超に到達。2027年には 5.6兆円まで伸びる見通しであり、長期的には 年平均2〜3%の安定成長を実現しています。

特に2024年以降は、防衛・宇宙やエナジー事業が収益を牽引しており、構造的な成長が鮮明です。

- エナジー領域(GTCC・原子力)が高い稼働率と採算改善で売上を底上げ。

- 防衛・宇宙は国策の追い風を受け、受注残高が 10兆円超に積み上がり、中長期の安定成長を裏付け。

- 民間航空機は足元で回復基調にあり、ボーイング787や777Xの出荷増加が成長を支援。

営業利益は2010年代半ばまで低迷していましたが、2020年のコロナ禍を底に反転。

2024年度は 2,348億円(営業利益率5.0%)、2025年度は 3,143億円(6.2%)を計画。さらに2026年度には 4,200億円(7.8%)を見込み、利益率の改善が明確に進んでいます。

ナスダックくん

ナスダックくん営業利益率が7〜8%台を安定的に維持できるかが、今後の株主リターンを左右する鍵なのだ!

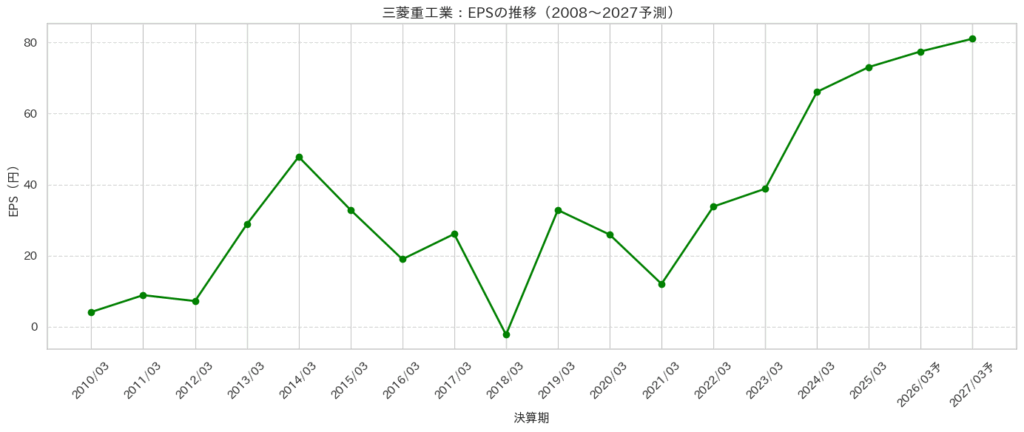

EPSは直近3年間で 2倍以上に成長しており、株主にとっての利益の厚みが増しています。

ROEも2025年度で 10%超と、日本企業の平均を上回る水準を確保しています。

PER 対 成長率(PEG)の観点

EPSは確実に成長していますが、PERが高水準で推移しており、PEGレシオが極めて高い値を示しています。これは「利益成長に対して株価がかなり割高に評価されている可能性が高い」というシグナルです。

- 2025年予想:3,603 ÷ 73.04 ≈ 49.3倍

- 2026年予想:3,603 ÷ 77.43 ≈ 46.5倍

日本株の平均PER(約15倍前後)と比べると かなり割高 です。

三菱重工は、利益(EPS)はしっかり伸びているため企業としての実力は十分ですが、株価は既に高い期待を織り込んでおり、割安感はないと言えます。

まとめ

三菱重工業は、エナジー(GTCC・原子力)と防衛・宇宙の2大セグメントが収益を牽引し、厚い受注残高と採算改善で安定成長フェーズに入りました。

ROE二桁水準キープと配当増加を背景に、今後は研究開発投資がいかに利益成長につながるかが株価再評価のカギとなります。

短期的には投資負荷や為替リスクを抱える一方、中長期ではグローバル防衛需要とエネルギー転換の追い風を享受できるポジションにあります。

日本製鋼所(5631):樹脂機械・防衛・素形材が牽引する「マテリアル・レボリューション」戦略の現状と展望

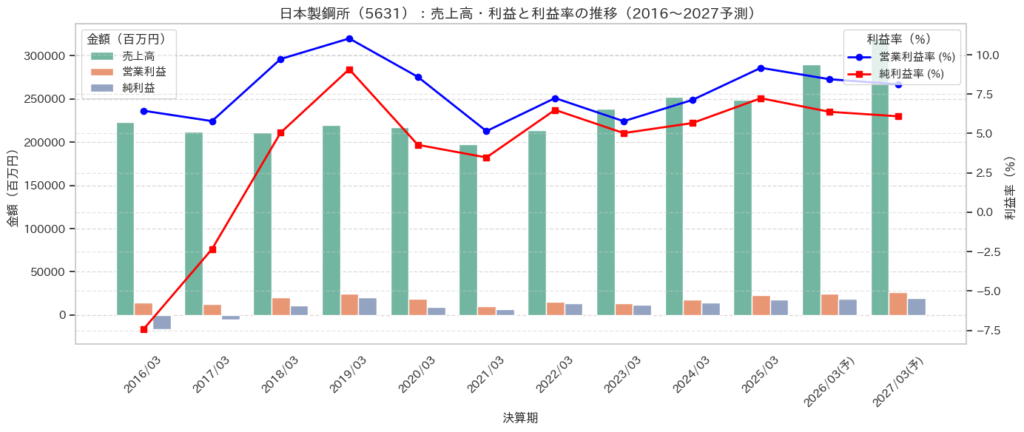

日本製鋼所(5631)は、「Material Revolution®」を掲げ、産業機械と素形材を軸に世界の持続可能な発展に貢献する企業です。2025年3月期(FY2024)は売上高こそ微減したものの、価格改定や生産性改善により利益は増加。2026年3月期(FY2025)は増収増益を計画しており、JGP2028に向けた成長シナリオが着実に進んでいます。

FY2024決算のポイント

2025年3月期は、EV市場鈍化や米国の通商政策の影響を受けながらも、防衛・素形材が堅調に推移。トップラインはやや軟調でしたが、利益水準は大きく改善しました。

| 項目 | FY2023実績 | FY2024実績 | 前年比 |

|---|---|---|---|

| 受注高 | 3,349億円 | 3,102億円 | ▲247億円 |

| 売上高 | 2,525億円 | 2,485億円 | ▲40億円 |

| 営業利益 | 180億円 | 228億円 | +48億円 |

| 当期純利益 | 142億円 | 179億円 | +37億円 |

| EPS | 194.02円 | 244.03円 | +50.01円 |

| EBITDA | 257億円 | 307億円 | +50億円 |

| 配当 | 59円 | 86円 | +27円 |

利益の押し上げ要因は、樹脂製造・加工機械以外の成形機、防衛関連、素形材事業の増収と、価格改定の浸透による代価改善でした。営業利益率は9.2%と堅調な水準に回復しています。

2026年3月期の会社計画は、売上・利益ともに前期比で伸長を見込んでいます。

| 項目 | FY2024実績 | FY2025計画 | 前年比 |

|---|---|---|---|

| 受注高 | 3,102億円 | 3,000億円 | ▲102億円 |

| 売上高 | 2,485億円 | 2,900億円 | +415億円 |

| 営業利益 | 228億円 | 245億円 | +17億円 |

| 当期純利益 | 179億円 | 185億円 | +6億円 |

| EPS | 244.03円 | 約250円 | +6円 |

| 配当 | 86円 | 88円 | +2円 |

売上増加の柱は、産業機械事業の樹脂製造・加工機械と成形機の回復、および防衛関連の高水準需要。素形材も電力・原子力向け部材が堅調に拡大し、収益に寄与する見通しです。

セグメント別の注目点

セグメント別に見ていきましょう。

産業機械

- 樹脂製造・加工機械:EV需要の減速で苦戦する一方、リサイクルや次世代電池分野で新需要を開拓。インド市場への積極展開が中期的な成長ドライバー。

- 成形機:新興国を中心に需要回復が進む見通し。IoT活用による「スマートファクトリー」ソリューションも拡販。

- 防衛関連:火砲や発射筒、整備事業の拡充で堅調。レールガン試作やAMV国産化など、将来の大型案件が期待される。

素形材・エンジニアリング

- 電力製品:GTCC(ガスタービン複合発電)部材の需要増で成長。

- 原子力製品:欧州での大型炉、国内での既設設備更新、さらにSMR(小型モジュール炉)の新需要が視野に。

- M&E事業統合(2026年4月予定):グループ内の最適化を通じ、機動性と収益性を一段と高める狙い。

売上・利益・EPSなどについて

2016年3月期から2027年3月期予想にかけて、日本製鋼所の売上は 2,233億円 → 3,200億円 へと長期的に拡大傾向にあります。

特に2026年以降の成長加速が見込まれており、2026年に2,900億円、2027年には3,200億円と、わずか2年で700億円増加(+24%) を計画。

背景には以下の要因が考えられます。

- 防衛関連機器需要の拡大

- 樹脂製造・加工機械および成形機の堅調な需要

- 原子力関連や素形材製品の成長

つまり、足元での需要調整局面を経て、再び成長軌道に回帰していると評価できます。

また、営業利益は2016年以降、赤字期を経ながらも安定的に回復。

2024年の営業利益は180億円、2025年には228億円、2026年には245億円が見込まれ、営業利益率も 2021年の5.16% → 2025年の9.18% まで大幅改善。

特に注目すべきは、

- 利益率が過去の7〜9%台に回復しつつあること

- 原価率が改善(2016年:80.25% → 2025年:75.46%)していること

この改善は、製品構成の見直しと価格転嫁力の強化を反映しており、単なる景気循環的回復ではなく 構造的収益力の向上 を示唆しています。

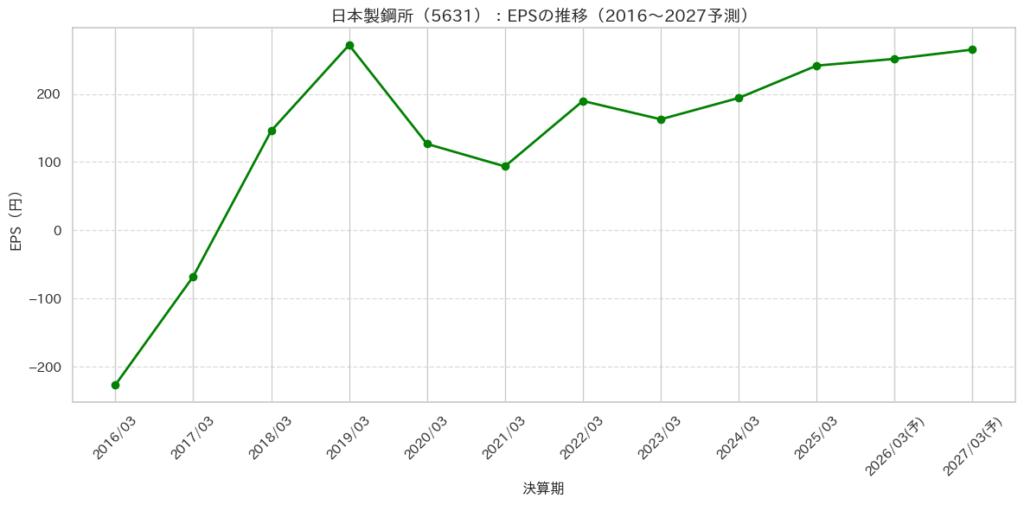

EPSは2016年・2017年に赤字水準(▲226円、▲67円)を記録しましたが、その後急回復。

- 2019年:271.68円とピーク更新

- 2024年:194.02円

- 2025年(予想):241.38円

- 2027年(予想):264.9円

直近3年(2024→2027)のEPS CAGR(年平均成長率)は+11.2%

EPSが右肩上がりで改善しており、投資家にとって株主還元余力の拡大を示す好材料です。

バリュエーション分析|PER 対 成長率(PEG)の観点

| 年度 | EPS(円) | PER(倍) | PEG |

|---|---|---|---|

| 2025/03 | 241.4 | 38.8 | 3.56 |

| 2026/03予 | 251.3 | 37.3 | 3.42 |

| 2027/03予 | 264.9 | 35.4 | 3.25 |

日本製鋼所(5631)の将来EPSをもとにしたPER・PEG試算結果をまとめた表を作成しました。これにより、現在の株価9,363円が割安かどうかを判断できます。

特に、EPS成長率(CAGR)は 約10.9% となっており、PEGレシオを使うと割安感の有無がより明確に評価できます。

📌 補足

現在株価:9,363円

EPS CAGR(2025→2027):約+10.9%

一般にPEG≒1.0が適正とされ、1未満は割安、1を超えると割高と評価されやすい。

この結果から見ると、日本製鋼所の株価は現状 成長力に比べて割高水準(PEG>3) にあると判断できます。

投資判断材料

投資初心者向けに投資判断材料をとまとめておきます。

- ポジティブ要因

- 防衛関連機器や原子力製品など、政策的に追い風の強い分野での需要拡大

- EPSが着実に伸びており、ROE9%台を維持

- 配当も増配基調(2026年予想:88円)

- 懸念点

- PERが35倍前後と割高水準で推移しており、成長期待が株価に織り込まれている

- 米国関税政策など外部リスクが受注に影響する可能性

- 高水準の投資と研究開発費が利益率を圧迫するリスク

まとめ

日本製鋼所は、防衛・エネルギー・樹脂機械という社会インフラに直結する領域で安定的に収益を伸ばしつつ、新興国需要と次世代技術を取り込む体制を構築しています。短期的には米国通商政策やEV投資の動向による変動リスクがある一方で、中期的にはOLED・SiC市場の拡大、防衛国産化、SMR関連が成長の加速要因となる可能性が高いと考えられます。

日本製鋼所(5631)は、過去の赤字期を克服し、2025年以降は売上・利益・EPSの三拍子揃った成長企業へと進化しつつあります。特に、防衛関連機器とエネルギー分野を成長ドライバーに、営業利益率を高水準に維持している点は投資家にとって大きな安心材料です。

総合的に見て、日本製鋼所は長期保有に値する中核銘柄であり、FY2025からJGP2028にかけての収益拡大フェーズを先回りする投資妙味は十分にあるでしょう。

※ そして残り二つの期待参政党関連銘柄の紹介・解説は有料パートとなります(ここからは、有料メンバー or 有料noteで閲覧できます)。